発酵槽市場規模、シェア及び業界分析、運転モード別(自動式、半自動式)、 プロセス別(バッチ式、フィードバッチ式、連続式)、材質別(ステンレス鋼、ガラス、その他)、用途別(食品、飲料、ヘルスケア・化粧品、その他)、および地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

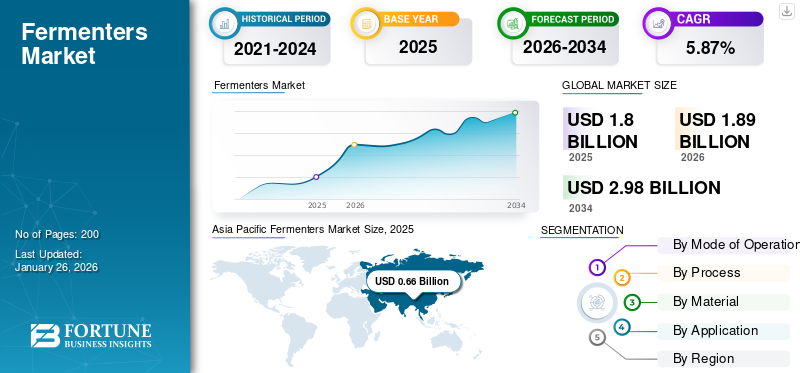

世界の培養装置市場規模は2025年に18億米ドルと評価され、2026年の18億9,000万米ドルから2034年には29億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは5.87%です。アジア太平洋地域は2025年に36.78%の市場シェアを占め、培養装置市場を牽引しました。さらに、米国における培養装置市場は、バイオテクノロジーおよび食品加工分野での利用拡大により、2032年までに5億2,479万米ドルに達すると予測されています。

発酵槽は、微生物の増殖を促進する最適な条件を作り出す、滅菌済みの密閉容器です。これらの容器は従来、飲料、食品、エタノール、医薬品、化粧品などの産業において、微生物を用いた微生物発酵プロセスを実施するために使用されてきました。発酵は、ビール、ワイン、蒸留酒などのアルコール飲料製造において不可欠なプロセスである。世界的に増加するクラフトブルワリーやマイクロブルワリーが市場成長を大きく牽引している。さらに、食品産業では製品の官能特性を改善し、保存期間を延長するために本製品が使用されています。加えて、肉や乳製品の代替品といった植物由来食品の増加が、近い将来における本製品の販売を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の発酵装置市場の主なポイント

- 2025年の市場規模:18億米ドル

- 2026年の市場規模:18億9000万米ドル

- 2034年までの市場規模予測:29億8000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):5.87%

- アジア太平洋地域は、2025年には発酵装置市場において36.78%の市場シェアを占め、圧倒的な存在感を示した。

- 半自動式銃器のセグメントは、2026年には85.21%の市場シェアを占めると予想されている。

- フィードバッチ方式のセグメントは、2026年には市場シェアの50.07%を占めた。

アジア太平洋地域

アジア太平洋地域は2025年に6億6000万米ドルの収益を上げ、ビール生産の好調と植物由来製品への需要の高まりに支えられ、2026年には7億米ドルに達すると予想されている。

ヨーロッパ

欧州の市場規模は2025年に4億9000万米ドルに達し、小規模醸造所の拡大と発酵関連産業に対する政府支援に牽引され、2026年には5億1000万米ドルに達すると予測されている。

北米

北米市場は2025年に4億3000万米ドルに達し、アルコール飲料、エタノール、発酵由来原料の生産増加に支えられ、2026年には4億5000万米ドルに成長すると予測されている。

私たち

バイオテクノロジーや食品加工における用途拡大を背景に、市場規模は2026年までに3億7000万米ドル、2032年までに5億2479万米ドルに達すると予測されている。

日本

発酵装置市場は、代替タンパク質への需要の高まりと高度な発酵技術に支えられ、2026年までに5億米ドル規模に達すると予測されている。

続きを読む

日本の発酵槽(フェルメンター)市場インサイト

日本では、食品、医薬、バイオ分野で高品質な生産体制を整えたいというニーズが強まる中、発酵槽(フェルメンター)への期待が確実に高まっています。求められているのは、微生物や細胞の特性を安定して引き出しながら、運転管理の手間を抑え、生産効率をしっかり底上げできる装置です。スケールアップのしやすさや衛生性、データ管理との連携も重要視され、研究用途から商業生産まで幅広い現場で改良の余地が注目されています。本レポートでは、世界の発酵槽市場の動きが、日本のバイオ生産・製造技術にどのような新たな価値と展開のヒントをもたらすのかをわかりやすく示します。

発酵装置市場の動向

植物性タンパク質需要の増加が近い将来の市場を牽引する見込み

代替タンパク質産業における本製品の使用は、食品原料の生産やタンパク質源としての微生物の増殖を目的とした微生物の培養に貢献しています。また、主に植物由来製品や培養肉に組み込むための酵素、香料、油脂、タンパク質などの特殊原料の生産にも寄与しています。主要企業は、従来の発酵技術を活用し、様々な原料の官能特性、機能性、栄養特性を向上させています。

植物由来食品を推進する非営利団体グッド・フード・インスティテュートによると、世界の発酵分野へのベンチャーキャピタル投資件数は22%増加し、693の投資家に達した。肉や乳製品などの新興植物由来食品の需要は、今後数年間で世界市場の成長に大きく影響すると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

発酵装置市場の成長要因

世界的な醸造所・ワイナリーの増加が業界成長を牽引

アルコール飲料業界、特に醸造所とワイナリーは、ビールとワインの需要拡大に伴い、過去10年間で急速に拡大しています。業界の変革に伴い、世界的にクラフトビール醸造所とワイン生産者の数が増加しています。発酵槽は、ビール、ワイン、蒸留酒を生産する飲料産業において不可欠かつ切り離せない装置である。クラフトブルワリーやワイナリーの増加は、近い将来、世界の発酵槽市場成長を大幅に牽引すると予想される。ブルワーズ・アソシエーションによると、2023年には米国で約9,683の醸造所が操業し、年間を通じて約495の新規醸造所が開設された。

生産能力拡大に向けた政府施策が市場成長を牽引

発酵は食品調理における効果的かつ古来からの手法の一つであり、食品の栄養価と官能特性を向上させます。このプロセスは代替タンパク質生産における重要な段階の一つである。植物由来および培養肉製品の需要が世界的に高まる中、政府機関はより高い食品安全性の実現に向け、この分野で事業を展開する企業の促進に関与している。複数の政府機関が肉・乳製品代替品の生産プロセス各段階への投資を進めており、これが世界市場の成長を牽引している。例えば2024年3月、イリノイ州政府はバイオ製造と精密発酵能力の拡大に向け、バイオテクノロジー分野に6億8000万米ドルの資金を投入した。

抑制要因

高価格と設置コストが市場成長を阻害する可能性

工業用発酵タンクは比較的高価であり、企業の資本投資を増加させる。醸造業者や酢生産者の多くは、容量500~1000ガロンの発酵槽1基あたり平均7,000~10,000米ドルを投資する。従来、 ワイナリーはより高品質で容量の大きい発酵タンクを購入することを好む。商業ワイナリーは200hl以上の容量を持つ製品を選択している。これらの発酵タンクは価格帯が比較的高いため、 新規参入企業にはより多くの資本投資が必要となる。さらに、単一発酵槽の寿命は約15~20年と長い。結果として、既存事業者は短期間での発酵設備のアップグレードや交換に追加費用をかけない。このため、予測期間中の製品需要は緩やかな伸び率で推移すると見込まれる。

発酵槽市場のセグメント分析

運転モード別分析

品質管理の高度化が近い将来の自動発酵槽需要を牽引する見込み

操作モードに基づき、市場は自動式と半自動式に区分される。

予測期間中、自動セグメントが最も高いCAGRで成長すると見込まれる。技術の進歩が主にパラダイムシフトをもたらし、業界における自動発酵槽の需要を牽引している。この種の発酵槽は、食品、飲料、エタノール分野において、より高い品質と効率の向上を提供することで、発酵プロセスの方法を変革してきました。温度や酸素レベルの正確な監視・制御といった高度な機能を備えたこの動作モードにより、製造業者は生産プロセスにおける変動を最小限に抑え、一貫した品質を維持することが可能となります。半自動セグメントは2025年に85%のシェアを占めると予測されています。

半自動セグメントは製品の広範な普及により、世界市場で最大のシェアを占めています。半自動発酵タンクは自動操作と手動操作の両方の機能を提供します。これにより、ビール、ワイン、酢、タンパク質、その他の化学物質の製造時により高度な制御が可能となります。さらに、従来より多くの製造業者が、より柔軟な発酵プロセスを実現するため、半自動発酵槽を利用している。

プロセス別分析

短時間かつ高精度な発酵が利点となるフィードバッチプロセスが主導的地位を占める見込み

プロセス別では、市場はバッチ、フィードバッチ、連続プロセスに分類される。

フェッドバッチセグメントは、世界の発酵槽市場で最大のシェアを占めています。フェッドバッチはバッチプロセスの課題を最小化するために開発された高度なバージョンです。このプロセスでは、工程中に細胞増殖や製品形成に必要な栄養素を継続的に添加できます。これにより、より短時間で製品濃度や収量を向上させることが可能です。したがって、発酵プロセスの短縮、生産性の向上、高細胞濃度、水分損失の低減など、いくつかの有益な要因により、このプロセスは主要企業にとってより理想的なものとなっています。フェッドバッチセグメントは、2025年までに8億9863万米ドルの収益を生み出すと予測されています。

予測期間中、連続培養セグメントが最も高い成長率を示すと予想される。発酵プロセス改善における技術的進歩が、このプロセスの需要を主に牽引している。他の方法と比較して、連続発酵プロセスはより高い製品収量を提供する。製品品質の一貫性を維持しながら、運用コストを最小限に抑えることが可能である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材質別分析

耐久性と再利用性の利点がステンレス鋼材の需要を牽引

材料別では、市場はステンレス鋼、ガラス、その他に分類される。

ステンレス鋼セグメントは、世界市場で最大のシェアを占め支配的である。ステンレス鋼は発酵プロセスにおいて卓越した衛生状態を提供する。また、他の汚染物質の増殖を抑制することで発酵細菌の成長を助ける。ステンレス鋼製発酵槽のもう一つの利点は高い耐久性である。これらのタンクは長寿命設計であり、ガラスやプラスチックなどの他の素材よりも寿命が長い。さらに、ステンレス鋼は衛生的で清潔、再利用可能、費用対効果が高く効率的であるため、予測期間中にこのセグメントは最高CAGRで成長すると予想される。

ガラスは、製薬、化粧品、食品など様々な産業で発酵槽に伝統的に使用されてきたもう一つの重要な素材です。ガラス製発酵槽タンクは、製造者が生産プロセスの各段階で製品を効果的に監視することを可能にします。さらに、タンクの取り扱い、洗浄、殺菌が容易です。したがって、このセグメントは今後数年間で有望な成長率を示すと予想されています。

用途別分析

ビール・ワイン需要の増加が飲料セクターにおける製品需要を強力に牽引

用途別では、食品、飲料、ヘルスケア& 化粧品、その他に分類される。飲料セグメントは、ビール、ワイン、蒸留酒などの発酵飲料の需要増加に牽引され、世界市場で最大のシェアを占めている。さらに、米国や欧州におけるコンブチャ、ケフィア、その他の発酵飲料への新興需要が近い将来の市場を牽引する見込みです。加えて、世界的な小規模醸造所やクラフトブルワリーの増加が業界成長を大きく促進しています。欧州醸造業者協会(Brewers of Europe)の2023年版統計によると、欧州のビール生産量は2020年の3億8055万ヘクトリットルから2022年には4億194万5000ヘクトリットルへと5.62%増加した。このように世界的なビール生産量の増加が、製品販売を強力に牽引している。

食品セグメントは予測期間中に最も高いCAGRを示す見込みである。植物由来食品製品の人気上昇が製品需要の主要な要因となっているためだ。乳製品代替品や肉代替品といったヴィーガン食品製品への需要拡大に対応すべく、複数の企業が業界に参入している。グッド・フード・インスティテュートによれば、 2023年には世界中で発酵関連企業の数が16%増加した。食品セクターにおける産業は、植物性タンパク質製品を生産するための革新と技術進歩により拡大を続けている。さらに、新製品開発、製造施設の拡張、提携活動が予測期間中に食品産業における製品需要を牽引する見込みである。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカ地域を対象に市場調査を実施しています。

Asia Pacific Fermenters Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大のシェアを占めて市場を牽引しており、中国とインドが多数の醸造業者を擁し、世界のビール生産に大きく貢献しています。中国は世界最大のビール生産国です。米国農務省によると、2020年に中国で醸造されたビールの量は約341億リットルに上る。中国国家統計局によれば、2021年の国内ビール生産量は35億6000万リットルに増加し、前年比約4.4%の成長を示した。したがって、中国におけるビール生産量の増加が市場に大きく寄与している。さらに、インド、中国、日本、オーストラリアを含むアジア太平洋地域全体で、ビーガン向けタンパク質製品や植物由来の肉・乳製品の人気が高まっていることが、市場成長に大きな影響を与えている。その結果、この地域は予測期間中に最も高いCAGRで成長すると予想されている。

- 日本の発酵槽市場は2025年までに4994万米ドルに達すると予想される。

- インドは予測期間中に6.42%という高いCAGRを記録すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州は世界の発酵装置市場シェアの約4分の1を占める主要市場である。フランスとイタリアにおける小規模醸造所の成長が業界を新たな高みへと導いている。欧州醸造業者協会(Brewers of Europe)によれば、フランスとイタリアのマイクロブルワリー数は2022年にそれぞれ2,300社、870社に達し、2020年の2,100社、756社から増加した。さらに、特に食品・代替タンパク質分野における発酵産業の促進に向けた政府の関与が、予測期間中の業界成長を牽引すると見込まれる。欧州市場は予測期間中に年平均成長率(CAGR)5.24%で成長すると見込まれている。

北米市場もまた有望な市場であり、予測期間中に高いCAGRで成長すると予測されている。これはアルコール飲料、エタノール、パーソナルケア製品原料の生産増加によるものである。さらに、業界企業は生産能力拡大のため資金調達を進めている。グッド・フード・インスティテュートによれば、2022年には米国全体で発酵事業への資本投資額が約4億1100万米ドルに達した。さらに政府も将来の拡大に向け同分野への投資を行っており、これが地域全体の市場成長を大きく支えている。

ブラジルをはじめとする南米諸国におけるエタノール生産量の増加が、市場の成長を主に牽引している。米国農務省によれば、2022年のブラジルのエタノール総生産量は316億6000万リットルと推定され、2021年から約6%増加した。加えて、植物由来の肉代替製品に対する需要の高まりが、予測期間中の業界形成に影響を与える可能性が高い。

中東・アフリカ地域は比較的小規模な市場であり、UAEやサウジアラビアを含む複数の国々でアルコール飲料の生産能力が低い。しかし、アフリカ諸国におけるビール産業とワイナリー産業の成長が同地域の市場拡大を牽引している。さらに、イスラエルや中東諸国における植物性タンパク質製品生産のための研究開発(R&D)および開発活動への投資増加が、製品需要を促進すると予想される。

主要業界プレイヤー

主要プレイヤーは市場シェア拡大のためM&A活動を強化

市場は中堅・大企業(Bioengineering AG、Pierre Guerin、Solaris Biotechなど)の存在により中程度の集中状態にある。これらの企業は、製品品質と収量を向上させる先端技術製品の開発に深く関与している。さらに、グローバル企業は生産能力、地理的プレゼンス、顧客基盤の拡大に向け、提携・合併・買収戦略を重視している。これらの戦略は事業拡大の機会を提供し、強力なサプライヤーネットワークの構築や新技術の導入を支援する。例えば、2022年10月には、グローバルなバイオ医薬品企業であるゼータ・グループが、インドのバイオリアクター・発酵槽メーカーであるバイオツリーの過半数の株式を取得しました。この買収により、同社はアジア市場での存在感を強化し、インドおよび東南アジア諸国の顧客に質の高いサービスを提供することが可能となります。

主要発酵槽メーカー一覧:

- Bioengineering AG(スイス)

- DIOSNA Dierks & Söhne GmbH(ドイツ)

- Pierre Guerin (フランス)

- SYSBIOTECH GmbH (ドイツ)

- CETOTEC GmbH (ドイツ)

- Sartorius AG (ドイツ)

- GEA Group (ドイツ)

- Solaris Biotech (米国)

- Biotree (インド)

- エレクトロラボ・バイオテック(英国)

業界の主な動向:

- 2024年3月:オーストラリアのスタートアップ企業、コールドロンは、ハイパー発酵技術の拡大に向け、シリーズA資金調達で950万米ドル近くを調達した。

- 2024年3月:オハイオ州に拠点を置くLocus Fermentation Solutionsは、鉱業およびバイオエネルギー産業向けバイオ界面活性剤の生物学的生産能力を拡大するため、債務ファイナンスにより3000万米ドルを調達した。

- 2023年10月:米国発酵サービスプロバイダーのMycoTechnology Inc.は、米国で「発酵サービス(FaaS)」プラットフォームを開始した。同社は生産能力を最小300リットルから最大90,000リットルまで拡大するための必須ツールや専門知識を含む複数のサービスを提供。FaaSプラットフォームはタンパク質、酵素、プロバイオティクスなど多様なバイオ製品に対応。

- 2023年3月:オーストラリアのスタートアップ企業Cauldronは、Main SequenceとHorizons Venturesが主導するシードラウンドで約700万米ドルを調達した。同社は精密発酵をより効果的・効率的・スマートにスケールアップするための資金を調達した。

- 2021年2月:グローバルな特殊化学品・中間体メーカーであるステパン・カンパニーが、ルイジアナ州レイクプロビデンスにある発酵プラントを買収しました。

レポートのカバー範囲

本レポートは、市場に関する定量的・定性的インサイトに加え、市場規模、統計、地域別・グローバル市場シェア、全市場セグメントの成長率に関する詳細な地域別・グローバル産業分析を提供します。さらに、市場に関する様々な主要インサイト、関連市場の概観、競争環境、M&Aなどの最近の業界動向、主要国の規制状況、主要業界トレンドについても解説しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.87% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

運転モード別

プロセス別

材質別

用途別

地域別

|

よくある質問

Fortune Business Insightsによると、世界の培養装置市場規模は2025年に18億米ドルと評価され、2026年の18億9,000万米ドルから2034年には29億8,000万米ドルに成長すると予測されています。

CAGR 5.87%で成長するこの市場は、予測期間(2026年~2034年)において有望な成長を示すでしょう。

発酵槽市場は、主に、植物ベースのタンパク質の需要の増加、クラフト醸造所やワイナリーの拡大、および食品、飲料、バイオテクノロジーの増加アプリケーションによって推進されています。代替タンパク質生産に対する政府の支援も、市場の拡大に大きく貢献しています。

アジア太平洋地域は、2024年の市場シェアの36.84%を占めているグローバルな発酵剤市場を支配しています。この支配は、中国やインドなどの国でのビール生産量と、地域全体の植物ベースの食品の人気の高まりに起因しています。

発酵槽は、ビール、ワイン、コンブチャ、および乳製品や肉の代替品を生産するための食品業界の醸造セクターで広く使用されています。また、微生物を栽培して酵素、タンパク質、プロバイオティクスを産生するために、ヘルスケアと化粧品にも不可欠です。

自動発酵剤は、より高い品質の制御と運用効率を提供する能力により、人気を集めています。ただし、半自動発酵剤は、従来のセットアップ全体で柔軟性とより広い使用法により、依然として最大の市場シェアを保持しています。

機器のコストと設置費用は大きな課題をもたらします。新規参入者は、資本集約的な投資のために障壁に直面することが多く、既存のプレーヤーは通常、15〜20年の長い運用寿命のために発酵船を頻繁に置き換えません。

FRBバッチプロセスは、発酵時間の短い収穫量を増やす能力により、市場をリードしています。栄養素を継続的に追加し、生産性を向上させ、バッチおよび継続的なプロセスと比較して水分損失を最小限に抑えることができます。

グローバル発酵剤市場の主要なプレーヤーには、Bioengineering AG(スイス)、Pierre Guerin(フランス)、Solaris Biotech(米国)、Sartorius AG(ドイツ)、Biotree(インド)が含まれます。これらの企業は、競争上の優位性を維持するための技術革新、戦略的パートナーシップ、および能力の拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。