AI 기반 임상 시험 솔루션 제공업체 시장 규모, 점유율 및 산업 분석, 구성 요소별(소프트웨어 및 서비스), 배포별(클라우드 기반, 온프레미스 및 하이브리드), 기술별(기계 학습 및 딥 러닝 등), 치료 영역별(종양학, 심혈관, CNS/신경학, 면역학 및 자가면역 등), 단계별(1단계, 2단계, 3단계 및 4단계), 애플리케이션별 (시험 설계 및 프로토콜 최적화, 환자 식별, 모집 및 유지, 임상 운영 자동화 등), 최종 사용자별 및 지역 예측, 2026~2034년

AI 기반 임상시험 솔루션 제공업체 시장 규모 및 향후 전망

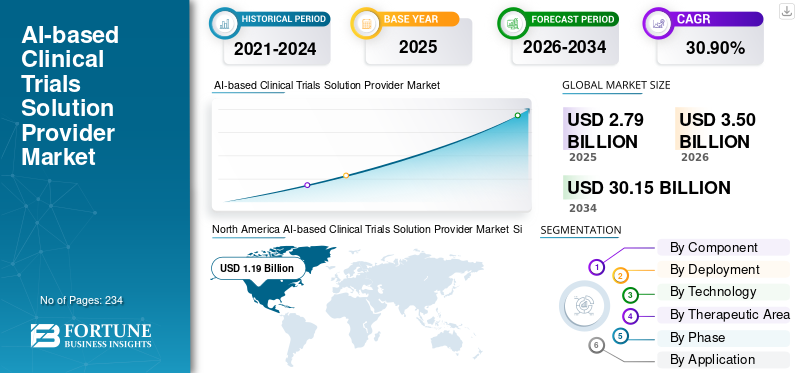

전 세계 AI 기반 임상 시험 솔루션 제공업체 시장 규모는 2025년 27억 9천만 달러로 평가되었습니다. 시장은 2026년 35억 천만 달러에서 2034년까지 301억 5천만 달러로 성장하여 예측 기간 동안 CAGR 30.90%를 나타낼 것으로 예상됩니다. 북미는 2025년 AI 기반 임상시험 솔루션 제공업체 시장을 42.65%의 시장 점유율로 장악했다.

인공지능(AI)은 임상시험 설계, 환자 모집, 시험기관 선택, 모니터링, 데이터 분석에 점점 더 통합되고 있습니다. AI 기반 임상시험 플랫폼은 제약 및 생명공학 회사가 약물 개발 일정을 가속화하는 동시에 환자 모집 효율성을 개선하고 운영 비용을 절감하는 데 도움이 됩니다. 시장 성장에 기여하는 중요한 요소에는 증가하는 프로토콜 복잡성 및 재정적 압박, 지속적인 모집 및 유지 문제, 하이브리드 및 분산형 시험 모델의 사용 증가, 더 빠른 처리 시간 및 개선된 규정 준수 감독을 통해 상당한 양의 구조화되지 않은 임상 및 안전 데이터를 관리해야 하는 필요성 등이 있습니다.

Medidata(Dassault Systèmes), Veeva Systems, Oracle 및 IQVIA와 같은 주요 기업은 AI 기반 임상시험 운영, 환자 매칭, 중앙 집중식 감독 개선에 중점을 두고 임상시험 속도, 품질 및 확장성을 높이고 결과적으로 전 세계 스폰서 조직, CRO 및 연구 네트워크 간의 채택을 늘리고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

AI 기반 임상시험 솔루션 제공업체 시장 동향

하이브리드/분산형 실행으로의 전환 증가는 주목할만한 시장 추세입니다.

스폰서와 CRO가 높은 데이터 품질을 유지하면서 직접 현장 방문에 대한 의존도를 줄이는 것을 목표로 함에 따라 글로벌 시장은 하이브리드/분산형 시험 실행으로의 주목할 만한 전환을 경험하고 있습니다. 하이브리드 모델은 원격 예약, eConsent, eCOA/ePRO, 대면 임상 평가를 통합합니다.원격 의료, 가정 간호 등을 통해 참여를 촉진하고 채용 범위를 확대합니다. 이 방법은 또한 운영 위험을 제어하는 데 도움이 되므로 여행, 직원 배치 또는 현장 제한이 부과되는 경우에도 임상시험이 지속될 수 있습니다. 더 많은 지속적인 환자 데이터를 생성하는 임상시험을 통해 팀에서는 신호를 평가하고, 비준수 사항을 식별하고, 모니터링 조치의 우선순위를 지정하기 위해 AI 기반 워크플로가 점점 더 필요해지고 있습니다. 전반적인 결과는 참가자 참여를 조정하고, 원격 데이터 수집을 가능하게 하며, 여러 지역에 걸쳐 중앙 집중식 모니터링을 제공하는 플랫폼에 대한 필요성이 증가하는 것입니다. 점차적으로 이러한 추세는 틈새 DCT 모델로 남아 있는 대신 다양한 연구 유형에 대한 표준 관행으로 발전하고 있습니다. 전반적인 글로벌 AI 기반 임상 시험 솔루션 제공업체 시장 성장은 이러한 요인에 의해 뒷받침됩니다.

- 예를 들어, 2025년 3월 Medable은 eConsent 및 eCOA 솔루션을 사용하여 여러 국가에서 디지털/분산형 임상 시험에 대한 액세스를 확장하고 하이브리드/디지털 시험 방법의 광범위한 출시를 강화하는 획기적인 CNIL 승인을 발표했습니다.

시장 역학

시장 동인

[9mf6tvVQU]

임상시험의 복잡성 증가와 비용 압박으로 인해 시장 성장 촉진

현대 프로토콜에는 더 많은 종료점, 더 많은 절차, 더 많은 운영 단계가 포함되어 현장 작업량, 환자 부담 및 편차 위험이 증가하므로 시험 복잡성 증가는 주요 동인입니다. Clinical Leader가 강조한 2025년 SCRS 환경 설문조사 결과에 따르면 약 24%의 기관이 프로토콜 복잡성으로 인해 시험을 거부했으며, 총 종료점은 10년 전과 비교하여 29% 증가하고 총 절차는 61% 증가했으며, 이는 모두 시험 비용과 일정 위험을 직접적으로 증가시킵니다. 복잡성이 증가함에 따라 의뢰자는 추가적인 프로토콜 변경, 모집 속도 저하, 모니터링/품질 비용 상승에 직면하게 되므로 시험 결과를 더 일찍 모델링하고 문제를 예측하며 불필요한 재작업을 피하기 위해 AI에 투자하게 됩니다. 이는 프로토콜 최적화, 채용 예측, 운영 자동화와 관련된 AI 솔루션에 대한 뚜렷한 ROI 요구를 확립합니다. 왜냐하면 광범위한 2단계/3단계 프로그램의 사소한 지연이라도 비용이 많이 들고 평판에 해를 끼칠 수 있기 때문입니다. 위에서 언급한 요소는 시장 성장을 주도하는 데 누적되어 있습니다.

- 예를 들어, 2025년 5월 Medidata는 Medidata Protocol Optimization을 출시했습니다. 특히 프로토콜 설계를 개선하고 환자/현장 부담을 줄이고 첫 번째 환자 유입에 앞서 현장 성능 및 비용에 대한 영향을 예측할 수 있도록 포지셔닝했습니다. 이는 복잡한 프로토콜로 인해 발생하는 수정 및 등록 지연을 줄이기 위한 것입니다.

시장 제약

시장 성장을 제한하는 의료 시스템 전반의 표준화된 임상 데이터 형식 부족

표준화된 임상 데이터 형식이 없으면 AI 시험 솔루션이 명확하고 상호 운용 가능한 임상 데이터에 의존하여 타당성, 환자 일치 및 모니터링 분석을 규모에 맞게 효과적으로 수행하기 때문에 크게 제한됩니다. 실제로 데이터는 병원, 국가, 심지어 부서 전반에 걸쳐 다양한 스키마, 용어 및 코딩 방법으로 저장되는 경우가 많기 때문에 공급업체는 AI가 가치를 제공하기 전에 매핑, 정규화 및 맞춤형 통합에 시간을 투자해야 합니다. 이로 인해 구현 비용이 증가하고, 판매 주기가 연장되며, 특히 노트 구조와 언어가 크게 다른 NLP 애플리케이션의 경우 다국적 배포가 지연됩니다. 또한 모델 이식성이 감소합니다. 하나의 의료 시스템 형식을 사용하여 개발된 알고리즘은 다른 환경에서 수준 이하의 결과를 낳을 수 있으므로 반복적인 재검증과 재교육이 필요합니다. FHIR과 같은 표준에도 불구하고 문제는 지속되고 국경 없는 기록 문제는 해결되지 않은 상태로 남아 있어 여러 위치에 걸쳐 AI를 구현할 수 있는 속도를 방해합니다. 위에서 언급한 요인으로 인해 시장 성장이 어느 정도 제한되고 있습니다.

- 그러나 2025년 5월 파이낸셜 타임즈(Financial Times)는 영국 NHS의 대규모 환자 데이터가 여전히 종이에 남아 있고 서로 다른 IT 시스템에 단편화되어 있으며 이러한 시스템을 통합 기록으로 통합하는 것이 복잡하다고 보도했습니다.

시장 기회

시장 성장 기회 제공을 위한 아웃소싱 및 CRO 표준화 증가

스폰서들이 비용을 관리하고, 전 세계 사이트 네트워크를 빠르게 활용하고, 내부 직원을 늘리지 않고도 더 많은 시험을 수행하기 위해 노력함에 따라 아웃소싱이 성장하고 있으며, 이에 따라 실행을 위해 CRO에 더 많이 의존하고 있습니다. 이는 주요 CRO가 수많은 연구를 통해 제공 모델을 표준화하고 타당성, 사이트 선택, 등록 예측 및 데이터 평가를 위해 반복 가능한 AI 기반 플랫폼을 구현해야 하기 때문에 시장 기회를 생성합니다. 표준화는 CRO가 프로그램 간의 변동성을 최소화하고 시작 일정을 가속화하며 후원자에게 보다 일관된 성과 지표를 제공하는 데 도움이 됩니다. 또한 이를 통해 CRO는 서비스를 상품화하고 다양한 스폰서에 걸쳐 동일한 도구 세트를 확장하여 일관성을 높일 수 있습니다.소프트웨어그리고 서비스 수익. 아웃소싱이 성장함에 따라 스폰서들은 노동 집약적인 구현보다 기술 중심의 효율성을 보여줄 수 있는 CRO를 점점 더 선호하고 있으며, 이는 채택을 더욱 향상시킵니다. 앞으로는 위에서 언급한 모든 요소가 시장 성장을 뒷받침할 것으로 예상됩니다.

- 예를 들어, 2026년 1월 PSI CRO는 사이트 식별, 시작 및 환자 등록을 가속화하기 위해 INTELIA 시험 인텔리전스 플랫폼에 추가된 AI 기반 의미론적 지식 플랫폼인 SYNETIC의 출시를 발표했습니다.

시장의 과제

소규모 제약 조직/CRO의 제한된 AI 전문 지식시장 성장에 대한 눈에 띄는 도전 제기

수많은 중소 제약회사와 소규모 CRO에 전문화된 데이터 과학이 부족하기 때문에 AI 전문 지식이 부족하면 상당한 시장 과제가 발생합니다.MLOps, 검증 팀은 규제된 시험 환경에서 AI 도구를 구현해야 했습니다. 사내 전문 지식이 부족하여 사용 사례 선택, 데이터 준비, 모델 관리 및 공급업체 통합에 어려움을 겪게 되어 채택이 지연되고 구현 비용이 높아집니다. 팀에서는 AI를 별도의 파일럿 프로그램에서만 활용하는 경우가 많으며, 직원이 모델을 유지하거나 성능 드리프트를 추적하거나 감사를 위한 기록 제어를 할 수 없기 때문에 연구 전반에 걸쳐 적용을 확장하는 데 어려움을 겪고 있습니다. 이러한 역량 부족으로 인해 공급업체의 전문 서비스에 대한 구매자의 의존도가 높아지고 판매 주기가 연장되며 ROI가 지연됩니다. 결과적으로, 대규모 스폰서와 CRO가 더 빠르게 확장함에 따라 AI 채택은 일관되지 않는 반면, 생산성 향상에 대한 상당한 필요성이 있음에도 불구하고 소규모 기업은 뒤쳐집니다.

- 또한, 2025년 9월 Lab of the Future Survey에서 발표된 연구에 따르면 Pistoia Alliance는 응답자의 34%가 AI 채택의 장벽으로 "사람 부족"을 언급했으며(2024년 23%에서 증가) AI 교육/훈련에 대한 수요 증가를 강조했다고 보고했습니다.

세분화 분석

구성요소별

부문별 성장을 촉진하기 위한 소프트웨어 배포 수 증가

구성 요소 측면에서 시장은 소프트웨어와 서비스로 구분됩니다.

소프트웨어 부문은 전 세계 AI 기반 임상 시험 솔루션 제공업체 시장 점유율 1위를 차지했습니다. 이는 대부분의 AI 기반이임상시험기능은 후원자와 CRO가 다년 구독으로 구매하는 것을 선호하는 엔터프라이즈 플랫폼 내에서 확장 가능하고 반복 가능한 모듈로 제공됩니다. 또한, 소프트웨어는 수백 개의 연구에 걸쳐 표준화하고, 빈번한 모델/기능 업데이트를 추진하고, 일관된 감사 추적, 액세스 제어 및 검증 워크플로를 유지하기가 더 쉽습니다. 또한, 운영 업체의 신제품 출시 또는 업그레이드 수가 증가하는 것도 부문 성장을 뒷받침했습니다.

- 예를 들어, 2025년 10월 Veeva Systems는 R&D를 포함한 모든 Veeva 애플리케이션에 Veeva AI 에이전트를 출시할 계획이라고 발표했습니다.

서비스 부문은 예측 기간 동안 CAGR 33.63%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

배포별

부문별 지배력을 지원하는 클라우드 기반 솔루션에 대한 관심 증가

배포를 기준으로 시장은 온프레미스, 클라우드 기반 및 하이브리드로 구분됩니다.

클라우드 기반 부문은 2025년에 가장 큰 글로벌 AI 기반 임상시험 솔루션 제공업체 시장 점유율을 차지할 것으로 예상됩니다. 이는 스폰서와 CRO가 과도한 로컬 인프라 없이 여러 연구와 지역에 걸쳐 표준화된 워크플로우를 전 세계적으로 출시할 수 있기 때문에 클라우드 플랫폼을 선호하기 때문입니다. 또한 클라우드를 사용하면 자격 일치, 자동화된 데이터 정리, RBQM 분석과 같은 AI 사용 사례에 중요한 API를 통해 외부 데이터 소스에 더 쉽게 연결할 수 있습니다. 또한 중앙 집중식 감독을 지원하며 원격 모니터링 팀은 거의 실시간으로 대시보드와 경고에 액세스할 수 있습니다. 또한 이 부문은 2026년에 53.9%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2025년 8월 Oracle은 Oracle Clinical One Data Collection(EDC)에 대한 중요한 개선 사항을 발표하여 EHR 상호 운용성 및 안전 솔루션과의 긴밀한 통합과 같은 개선 사항을 강조했습니다.

하이브리드 부문은 예측 기간 동안 CAGR 28.71%로 상승할 것으로 예상됩니다.

기술별

기계 학습 및 딥 러닝 부문 성장을 촉진하기 위해 다양한 애플리케이션에서의 높은 활용도

기술을 기반으로 시장은 자연어 처리, 기계 학습 및 딥 러닝 등으로 분류됩니다.

그만큼기계 학습& 딥 러닝 부문이 2025년 글로벌 시장을 장악했습니다. 스폰서와 CRO는 ML/DL을 사용하여 등록 및 화면 오류 위험을 예측하고, 사이트 성능을 예측하고, RBQM에 대한 데이터 이상 및 프로토콜 편차를 감지하고, 수천 개의 운영 신호에서 모니터링 조치의 우선순위를 지정합니다. 또한 딥 러닝은 규칙 기반 시스템이 제대로 관리할 수 없는 복잡하고 고차원적인 데이터 사용 사례도 지원합니다. 이러한 모델은 과거 연구 데이터를 기반으로 학습하여 반복 가능하고 측정 가능한 상승도를 생성할 수 있으며, 이를 통해 새롭고 덜 표준화된 AI 카테고리보다 조달 시 더 쉽게 정당화할 수 있습니다. 또한 이 부문은 2026년에 53.2%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2025년 6월에 PhaseV는 ClinOps AI 플랫폼을 발표하여 정밀 안내 사이트 선택, 실시간 시험/사이트 성능 모니터링 및 예측 통찰력을 통해 임상 시험 운영을 개선할 수 있도록 포지셔닝했습니다.

자연어 처리 부문은 예측 기간 동안 CAGR 33.61%로 성장할 것으로 예상됩니다.

치료분야별

분절적 성장을 촉진하기 위한 종양학 임상시험의 증가

치료 분야 측면에서 시장은 종양학, 심혈관, CNS/신경학, 면역학 및 자가면역, 전염병 등으로 구분됩니다.

종양학 부문은 2025년 세계 시장에서 가장 높은 점유율을 차지했습니다. 이는 진행 중인 임상 시험 수가 가장 많아 운영 및 분석 부담이 과중하기 때문입니다. 종양학 프로그램은 치료 라인 전반에 걸쳐 많은 병렬 연구를 실행하는 경우가 많으며, 이는 시험 운영, 모니터링 및 문서 작업 흐름에서 자동화의 가치를 높입니다. 지연으로 인한 비용은 특히 종양학에서 높기 때문에 선별 실패를 줄이고 등록을 가속화하는 AI 도구는 상업적으로 정당화하기가 더 쉽습니다. 또한 이 부문은 2026년에 35.3%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2026년 1월 Mount Sinai Tisch Cancer Center는 의료 시스템 전반에 걸쳐 암 임상 시험에 대한 접근성을 확대하는 것을 목표로 Triomics가 만든 AI 기반 임상 시험 매칭 플랫폼(PRISM)의 출시를 발표했습니다.

면역학 및 자가면역 부문은 예측 기간 동안 CAGR 31.98%로 상승할 것으로 예상됩니다.

단계별

부문별 성장을 촉진하기 위해 3단계에 진입하는 후보자 수 증가

단계적으로 보면 시장은 1단계, 2단계, 3단계, 4단계로 구분됩니다.

3상 부문은 2025년 세계 시장에서 가장 높은 점유율을 차지했습니다. 이는 일반적으로 가장 큰 환자 집단, 대부분의 사이트 및 가장 높은 규제 조사가 포함되는 중추적인 후기 단계 시험이므로 스폰서와 CRO는 실행 위험을 줄이는 시스템에 가장 많은 비용을 지출합니다. 더욱이, 3단계의 데이터와 문서의 양이 훨씬 많아 데이터 검토 및 임상시험 감독 워크플로의 자동화에 대한 수요가 증가하고 있습니다. 또한 이 부문은 2026년에 45.7%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2025년 11월 TCS(Tata Consultancy Services)는 실시간 위험 모니터링, 중앙 집중식 사이트 성능 추적 및 AI 기반 주제 위험 점수를 위한 AI 기반 모듈을 강조하는 차세대 TCS ADD 위험 기반 품질 관리(RBQM) 플랫폼을 출시했습니다.

4단계 부문은 예측 기간 동안 CAGR 34.99%로 상승할 것으로 예상됩니다.

애플리케이션별

부문별 성장을 촉진하기 위해 환자 식별, 모집 및 유지에 대한 높은 활용도

적용을 기준으로 시장은 시험 설계 및 프로토콜 최적화, 환자 식별, 모집 및 유지, 임상 운영 자동화, 임상 데이터 관리, 규제 및 문서 인텔리전스,약물감시자동화 및 기타.

환자 식별, 모집 및 유지 부문은 2025년 세계 시장에서 가장 높은 점유율을 차지했습니다. 이는 등록이 여전히 임상 시험에서 가장 큰 운영 병목 현상이고 여기에서 지연이 직접적으로 더 높은 비용과 일정 누락으로 이어진다는 사실 때문입니다. 또한 자격을 갖춘 환자가 실제로 존재하는 위치를 식별하여 사이트 타당성과 타겟팅을 개선하고 후원자가 실적이 저조한 사이트와 후기 단계의 구조 노력을 피할 수 있도록 도와줍니다. 또한 이 부문은 2026년에 19.7%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2025년 8월 Cleveland Clinic은 임상 데이터에서 적격 환자를 보다 효율적으로 식별하여 임상 시험 모집을 가속화하기 위해 의료 시스템 전반에 걸쳐 Dyania Health의 AI 플랫폼을 출시한다고 발표했습니다.

임상 운영 자동화 부문은 예측 기간 동안 CAGR 34.30%로 상승할 것으로 예상됩니다.

최종 사용자별

부문의 선두 위치를 지원하기 위해 제약 및 생명공학 회사의 높은 활용도

최종 사용자를 기준으로 시장은 제약 및 생명 공학 회사, CRO/CDMO, 학술 및 연구 기관 등으로 분류됩니다.

2025년에는 제약 및 생명공학 기업 부문이 글로벌 시장에서 선두 자리를 차지했습니다. 이는 임상 개발을 위한 주요 예산 소유자이기 때문에 AI 지원 시험 플랫폼 및 모듈을 다년간 가장 많이 구매하기 때문입니다. 또한 더 큰 글로벌 포트폴리오를 운영하므로 프로그램 전반에 걸쳐 표준화할 수 있는 엔터프라이즈 규모 AI의 이점을 가장 많이 활용합니다. 또한 이 부문은 2026년에 51.5%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2026년 2월 Evinova는 BMS의 글로벌 포트폴리오 전반에 걸쳐 Study Designer Cost Optimizer 모듈을 포함한 Evinova의 AI 기반 임상 개발 플랫폼을 배포하여 시험 설계 결정 및 비용 효율성을 개선하기로 Bristol Myers Squibb이 계약을 체결했다고 발표했습니다.

또한 CRO/CDMO는 예측 기간 동안 32.45%의 성장률을 보일 것으로 예상됩니다.

AI 기반 임상시험 솔루션 제공업체 시장 지역 전망

지역별로 시장은 아시아 태평양, 유럽, 북미, 라틴 아메리카, 중동 및 아프리카로 나뉩니다.

북아메리카

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2024년 9억 6천만 달러로 글로벌 시장을 주도했다. 2025년에도 이 지역은 11억 9천만 달러로 선두 자리를 계속 유지했습니다. 북미는 강력한 제약 R&D 지출과 임상시험에 조기 AI 도입으로 인해 선두에 있습니다.

미국 AI 기반 임상시험 솔루션 제공업체 시장

미국 시장은 북미 지역을 장악했으며 분석적으로 추정하면 2026년 약 13억 8천만 달러로 전 세계 시장의 약 39.4%를 차지합니다.

유럽

유럽 시장 규모는 예측 기간 동안 CAGR 29.44% 성장할 것으로 예상됩니다. 지역 시장은 강력한 약물 감시 및 규정 준수 문화, 하이브리드 시험 모델 채택 증가, 강력한 규제 프레임워크에 의해 주도됩니다.

영국 AI 기반 임상시험 솔루션 제공업체 시장

2026년 영국 시장은 약 2억 달러로 추정되며, 이는 전 세계 매출의 약 5.7%를 차지합니다.

독일 AI 기반 임상시험 솔루션 제공업체 시장

독일 시장 규모는 2026년에 약 2억 2천만 달러에 이를 것으로 예상되며, 이는 전 세계 매출의 약 6.4%에 해당합니다.

아시아 태평양

아시아 태평양 시장은 2026년까지 6억 4천만 달러의 가치에 도달하여 전 세계 부문에서 세 번째로 큰 지역이 될 것으로 예상됩니다. 아시아 태평양 지역에서는 중국, 인도, 한국에서 임상시험 활동이 확대되고 병원/현장의 급속한 디지털화, 클라우드 도입 증가가 시장 성장을 주도하고 있습니다.

일본 AI 기반 임상시험 솔루션 제공업체 시장

2026년 일본 시장은 약 1억 달러로 추산되며, 이는 전 세계 매출의 약 2.7%를 차지한다.

중국 AI 기반 임상시험 솔루션 제공업체 시장

중국 시장은 2026년에 약 2억 1천만 달러의 매출을 달성할 것으로 예상되며, 이는 전 세계 매출의 약 6.0%를 차지합니다.

인도 AI 기반 임상시험 솔루션 제공업체 시장

2026년 인도 시장 규모는 약 1억 달러로 추정되며, 이는 전 세계 매출의 약 2.7%를 차지한다.

라틴 아메리카, 중동 및 아프리카

중동 및 아프리카, 라틴 아메리카 지역은 예측 기간 동안 성장이 둔화될 것으로 예상됩니다. 라틴 아메리카 시장은 2026년까지 2억 5천만 달러의 가치를 달성할 것으로 예상됩니다. 비용 이점 및 다양한 환자 인구로 인한 새로운 임상 시험 목적지, 의료 연구 인프라에 대한 투자 증가에 따른 AI 도구의 점진적인 채택과 같은 주요 요인이 이 지역의 시장 성장을 촉진하고 있습니다.

중동 및 아프리카 지역에서 GCC 시장은 2026년까지 약 7억 달러에 이를 것으로 예상되며, 이는 전 세계 매출의 약 2.0%를 차지합니다.

경쟁 환경

주요 산업 플레이어

확장 가능한 AI 워크플로우에 집중하고 기반 확대로 선도 기업의 시장 입지 강화

AI 기반 임상 시험 솔루션의 글로벌 시장은 주요 eClinical 플랫폼 제공업체, CRO 중심 기술 기업, 틈새 AI 중심 기업이 적극적으로 경쟁하면서 다소 세분화되어 있습니다. 이 분야의 주요 업체로는 Medidata(Dassault Systèmes), Veeva Systems, Oracle, IQVIA 및 Signant Health가 있습니다. 이들 회사는 스폰서와 CRO 전반에 걸친 광범위한 입지로 인해 경쟁 우위를 유지합니다. 또한 AI를 필수 임상 프로세스에 통합하는 기능과 다중 연구 롤아웃을 지원하는 확장 가능한 클라우드 기반 배포를 사용합니다. 이러한 역량은 시장에서의 리더십을 강화하는 데 중요한 역할을 합니다.

또한 Triomics/Dyania Health 및 유사한 전문 벤더와 같은 다른 주목할만한 기여자는 환자 일치, 사이트 타당성 및 운영 인텔리전스를 위한 AI 기반 솔루션에 집중하고 있습니다. 이들 기업은 점점 더 고급 플랫폼 출시, AI 부조종사/에이전트 기반 워크플로 확장, 의료 시스템과의 전략적 협업 형성에 우선순위를 두고 있습니다. 또한 그들은 글로벌 임상 시험 포트폴리오 전반에 걸쳐 광범위한 채택을 가속화하기 위해 CRO 네트워크에 중점을 두고 있습니다.

- 예를 들어, 2025년 7월 ArisGlobal은 27건의 Go-Live 및 새로운 글로벌 제약 채택과 함께 LifeSphere NavaX의 지속적인 혁신을 통해 강력한 모멘텀을 발표했습니다.

소개된 주요 AI 기반 임상시험 솔루션 제공업체 목록

- 다쏘시스템(Medidata)(프랑스)

- Veeva 시스템(미국)

- 신탁(우리를.)

- 아이큐비아(주)(우리를.)

- 서명 건강(우리를.)

- 템퍼스(우리를.)

- 사마(미국)

- TriNetX, LLC (미국)

- 클라리오(미국)

- 메디더블(미국)

주요 산업 발전

- 2026년 2월:HEALWELL AI Inc.와 WELL Health Technologies Corp.는 HEALWELL의 DARWEN AI를 활용하여 임상 연구/시험 모집을 위한 윤리적인 환자 식별 및 참여를 가속화하는 동의 기반 플랫폼인 WELLTRUST를 출시했습니다.

- 2026년 1월:Medable은 현장 부담을 줄이고 운영 감독을 개선하기 위해 PI가 eCOA 데이터를 감독하고 모니터링할 수 있도록 연구 현장을 위한 에이전트 AI 기능을 출시했습니다.

- 2025년 11월:Caidya는 임상시험 수명주기 전반에 걸쳐 워크플로우/데이터를 연결하고 데이터 중심 의사결정을 확장하기 위해 추가 Medidata Experiences 솔루션(CTMS 및 Clinical Data Studio 포함)에 투자했습니다.

- 2025년 9월:Advarra는 프로토콜 타당성을 평가하고 임상 시험의 운영 효율성을 개선하기 위해 AI 및 데이터 기반 연구 설계 솔루션(Braid 데이터/AI 엔진 사용)을 출시했습니다.

- 2025년 4월:NetraMark와 Worldwide Clinical Trials는 환자 중심 최적화 및 규제에 따른 통찰력에 초점을 맞춘 AI 기반 시험 설계 최적화(초기 2상 및 3상 선택)를 지원하기 위해 NetraAI를 Worldwide의 제품에 통합하는 글로벌 계약을 발표했습니다.

보고서 범위

글로벌 AI 기반 임상 시험 솔루션 제공업체 시장 분석에는 보고서에 포함된 모든 시장 부문에 대한 시장 규모 및 예측에 대한 광범위한 조사가 포함됩니다. 예측 기간 동안 시장을 추진할 것으로 예상되는 시장 역학 및 추세에 대한 정보를 제공합니다. 이는 제품 혁신, 규제 환경, 신제품 출시와 같은 중요한 요소에 대한 통찰력을 제공합니다. 또한 시장 내 업계의 중요한 발전과 함께 협업, 인수 합병에 대해 설명합니다. 글로벌 시장 전망 보고서는 시장 점유율 및 주요 활동 참가자 프로필에 대한 세부 정보가 포함된 포괄적인 경쟁 환경도 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정 연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 30.90% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 구성 요소, 배포, 기술, 치료 영역, 단계, 애플리케이션, 최종 사용자 및 지역별 |

| 구성요소별 |

|

| 배포별 |

|

| 기술별 |

|

| 치료분야별 |

|

| 단계별 |

|

| 신청별 |

|

| 최종 사용자 기준 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 27억 9천만 달러였으며 2034년에는 301억 5천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 11억 9천만 달러에 이르렀습니다.

시장은 예측 기간 동안 30.90%의 CAGR을 보일 것으로 예상됩니다.

구성요소별로는 소프트웨어 부문이 시장을 주도할 것으로 예상됩니다.

임상시험 복잡성 증가, 비용 압박 증가, 임상시험 품질 및 위험 기반 감독에 대한 관심 증가가 주로 시장 확장을 주도하고 있습니다.

Dassault Systèmes(Medidata), Veeva Systems, Oracle 및 IQVIA Inc.는 글로벌 시장에서 저명한 기업 중 일부입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 234

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.