진단 분야의 AI 시장 규모, 점유율 및 산업 분석, 구성 요소별(솔루션/소프트웨어 및 서비스), 기술별(기계 학습, 자연어 처리(NLP) 등), 전문 분야별(종양학, 신경학, 병리학 및 기타), 최종 사용자별(병원 및 진료소, 진단 및 영상 센터 등) 및 지역 예측(2026~2034년)

주요 시장 통찰력

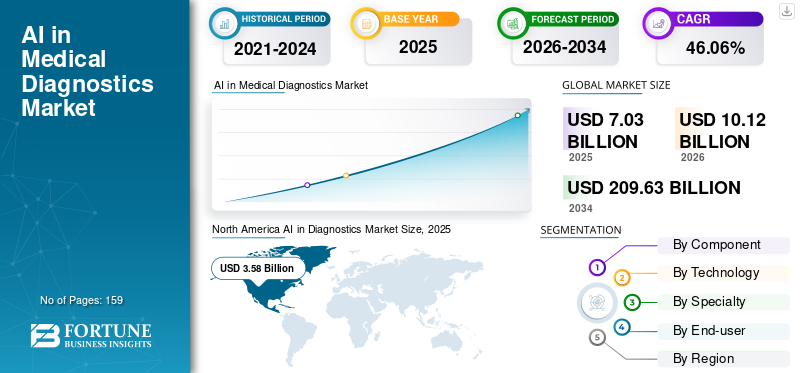

진단 분야의 글로벌 AI 시장 규모는 USD로 평가되었습니다.7.032025년에는 10억 달러 규모로 성장할 것으로 예상됩니다.10.122026년 10억 달러를 USD로209.632034년까지 10억 달러의 CAGR을 보일 것입니다.46.06예측 기간 동안 %. 북미는 진단 시장에서 AI의 시장 점유율을 차지했습니다.50.842025년에는 %.

진단에 인공지능(AI)을 통합하는 것은 의료 산업에 획기적인 혁신입니다. 머신러닝(ML)과 같은 첨단 기술을 활용합니다.딥러닝, 자연어 처리(NLP)를 통해 영상 스캔, 환자 이력, 실험실 결과, 유전 정보 등 방대한 양의 의료 데이터를 처리합니다.

AI는 대용량 데이터를 빠르게 처리해 진단 절차에 소요되는 시간을 획기적으로 줄여준다. 또한 암, 심장병, 신경 질환과 같은 질병의 초기 징후를 식별하여 시기적절한 개입과 더 나은 환자 결과를 가능하게 합니다. 진단 애플리케이션에서 AI와 관련된 이러한 이점은 시장의 수요와 성장을 촉진합니다.

또한, 만성질환의 유병률이 증가하고 숙련된 전문가의 가용성이 제한되어 있어 이에 대한 수요가 증가하고 있습니다.인공지능보다 쉽고 정확하게 질병을 진단할 수 있습니다.

- 예를 들어, 2021년 4월 Royal College of Radiologists의 영국 임상 방사선학 인력 인구 조사 보고서에 따르면 전체 인력의 33.0%에 해당하는 1,939명의 컨설턴트 방사선 전문의가 부족한 것으로 추산되었으며, 2025년까지 3,600명의 방사선 전문의가 크게 부족할 것으로 추정됩니다. 숙련된 전문가에 대한 이러한 상당한 수요로 인해 진단에서 AI의 채택이 증가합니다.

의료 진단 시장의 글로벌 AI는 견고한 성장을 보여왔으며 지속적인 상승 궤적을 나타낼 것으로 예상됩니다. Microsoft Corporation, Google, Aidoc 등 시장에서 활동하는 일부 주요 기업은 AI를 진단에 통합하기 위한 강력한 솔루션을 제공하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

진단 분야의 글로벌 AI 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: USD7.0310억

- 2026년 시장 규모: USD10.1210억

- 2034년 예측 시장 규모: USD209.6410억

- CAGR:46.062026~2034년 %

시장 점유율:

- 북미는 의료 영상 분야의 AI 기반 기술의 급속한 채택, 진단 정확도에 대한 수요 증가, 주요 업체의 강력한 존재에 힘입어 2024년 진단 분야 AI 시장을 51.46%의 점유율로 지배했습니다.

- 구성 요소별로는 솔루션/소프트웨어 부문이 AI 지원 진단 플랫폼의 지속적인 발전과 거대 기술 기업과 의료 제공업체 간의 협력을 통해 최대 시장 점유율을 유지할 것으로 예상됩니다.

주요 국가 하이라이트:

- 미국: 진단 효율성을 향상하고 임상의 워크플로우를 간소화하는 것을 목표로 하는 AI 기술 제공업체와 의료 기관 간의 강력한 협력이 성장을 주도합니다.

- 유럽: 만성 질환 진단을 위해 병원에 AI 이미징 및 의사 결정 지원 도구를 배포하기 위한 정부 자금 지원이 증가하면서 시장 채택이 촉진되고 있습니다.

- 중국: 숙련된 전문가 부족 문제를 해결하고 주요 병원 전반에서 초기 단계 질병 탐지를 개선하기 위해 AI 기반 의료 솔루션에 대한 관심이 높아지고 있습니다.

- 일본: 특히 방사선학과 종양학 분야에서 정밀 진단을 위한 AI 통합의 발전은 환자 치료 개선과 시장 수요 증대에 기여하고 있습니다.

시장 역학

시장 동인

시장 성장을 주도하는 만성 질환의 유병률 증가와 의료 전문가 부족

암, 신경 질환, 심혈관 질환 등 만성 질환의 유병률 증가는 진단 시장에서 AI의 두드러진 동인입니다. 이러한 질병은 효과적인 치료를 위해 조기에 정확한 발견이 필요하며, AI 기반 진단 도구는 복잡한 데이터를 정밀하게 분석하여 제공할 수 있습니다.

- 예를 들어, 국립 유방암 재단(National Breast Cancer Foundation, Inc.)이 2024년 8월에 발표한 2024년 데이터에 따르면, 약 310,720명의 여성과 2,800명의 남성이 침습성 유방암 진단을 받았습니다. 또한 미국 여성 8명 중 1명은 일생 동안 유방암 진단을 받을 것으로 예상됩니다. 이처럼 만성질환을 앓고 있는 환자가 많아 삶의 질을 향상시키기 위해서는 효율적인 조기 진단이 필요합니다.

동시에 방사선 전문의와 병리학자를 포함한 의료 전문가의 전 세계적 부족으로 인해 워크로드를 효율적으로 관리하기 위해 AI에 대한 의존도가 높아졌습니다.

- 예를 들어, 임상 방사선과 영국 인력 인구 조사 보고서에 따르면 2022년 영국에는 임상 방사선 전문의가 29.0% 부족하며 어떤 조치도 취하지 않으면 2027년까지 40%까지 증가할 것으로 예상됩니다. 이러한 방사선 전문의의 부족으로 인해 업무량을 줄이고 환자 결과를 높이기 위한 고급 방사선 솔루션에 대한 수요가 증가합니다. 따라서 진단 시장 성장에서 글로벌 AI를 주도합니다.

시장 제약

AI 채택을 꺼리는 의료 종사자들이 시장 성장을 방해하고 있습니다.

의료 전문가들이 AI 기술 채택을 주저하는 것은 진단 시장에서 글로벌 AI의 성장을 억제하는 중요한 요소입니다. 이러한 거부감은 종종 이해 부족, 일자리 대체에 대한 두려움, AI 기반 도구의 정확성과 신뢰성에 대한 불신에서 발생합니다. 전통적으로 인간 실무자의 책임이었던 임상 결정을 내리는 AI에 대한 우려는 이 문제를 더욱 악화시킵니다. 이러한 장애물을 해결하려면 AI의 이점에 대한 포괄적인 교육, 훈련 및 시연이 이러한 기술에 대한 의료 종사자의 신뢰와 자신감을 구축하는 데 중요합니다.

시장 기회

아직 개발되지 않은 다양한 전문 분야에 대한 AI 채택 증가는 시장에 있어 눈에 띄는 기회입니다

안과, 자가면역 질환, 전염병 등 아직 개발되지 않은 전문 분야에서 AI 채택이 증가하고 있지만 여전히 연구가 부족합니다. 이는 운영 플레이어가 아직 개발되지 않은 전문 분야를 위한 새로운 플랫폼의 출시를 늘릴 수 있는 수익성 있는 성장 기회를 창출했습니다.

- 루미버드 메디컬은 2024년 5월 AI 알고리즘이 통합된 첨단 안구건조증 진단 보조 플랫폼인 C.DIAG를 출시했다. 이 플랫폼은 안구건조증 환자를 진단, 치료 및 교육하는 의료 서비스 제공자를 지원하도록 설계된 C.SUITE 제품의 일부입니다. 이러한 출시는 예상 기간 동안 시장 성장을 촉진합니다.

시장의 과제

시장 성장에 중요한 과제를 제기하는 규제 준수 및 데이터 개인 정보 보호 문제

임상 실습에 AI를 통합하려면 중요한 윤리적 및 규제적 문제를 겪어야 합니다. AI가 의료 분야에 기여하려면 투명성, 책임성, 강력한 데이터 보호 조치를 요구하는 HIPAA와 같은 엄격한 규정을 준수해야 합니다. 이러한 프레임워크는 AI 진단 도구의 안전성, 정확성 및 윤리적 사용을 보장하는 것을 목표로 합니다.

또한 민감한 환자 데이터를 관리하면 개인 정보 보호 위험이 높아져 보안 처리 및 규정 준수가 요구됩니다. 또한, 증가하는 사이버 범죄와 데이터 유출로 인해 평판이 훼손되고 신뢰가 상실되어 시장 확장이 저해되고 있습니다.

진단 시장 동향의 AI

정밀진단 분야의 AI 채택을 위한 자금 조달 활동 증가는 눈에 띄는 추세입니다.

정밀 진단을 위한 고급 AI 기반 진단 도구 개발을 확대하기 위해 벤처 캐피탈리스트, 정부 프로그램 및 민간 조직의 투자를 늘리는 것이 시장에서 두드러진 추세입니다.

예를 들어, 2024년 10월 Ataraxis AI는 Giant Ventures와 Obvious Ventures가 공동으로 주도하는 시드 펀딩에서 400만 달러를 확보했습니다. 이 자금은 환자 결과 예측을 개선하고 치료를 개인화하기 위한 혁신적인 AI 기반 진단 도구 개발에 사용되었습니다. 이러한 요인은 시장에서 이러한 추세를 채택하도록 유도합니다.

기타 동향

진단에 AI 채택을 촉진하기 위한 정부 이니셔티브 증가

전 세계 정부는 AI 서비스를 확대하고 방사선 전문의의 증가하는 업무량과 만성 질환에 대한 의료 지출을 줄이기 위해 의료에 대한 AI 투자를 우선시하고 있습니다. 이는 주요 질병의 유병률이 증가하고 환자의 편안함을 높이기 위해 정확하고 효율적인 진단에 대한 요구가 증가하고 있기 때문입니다.

- 예를 들어, 2023년 6월 영국 국립보건서비스(NHS)는 AI 이미징 및 의사결정 지원 도구의 배포를 가속화하기 위해 2,680만 달러를 할당했습니다. 이러한 기술은 암, 뇌졸중, 심장병 등의 상태에 대한 신속한 진단을 향상시켜 환자 치료 및 치료 결과에 혁신을 가져오는 것을 목표로 했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

구성요소별

부문의 성장을 촉진하기 위한 고급 솔루션/소프트웨어 출시를 위한 전략적 활동

구성 요소에 따라 시장은 솔루션/소프트웨어 및 서비스로 구분됩니다.

솔루션/소프트웨어 부문은 2024년 가장 큰 시장 점유율을 차지했습니다. 부문의 성장을 촉진하기 위해 고급 AI 기반 진단 솔루션을 개발하기 위해 시장의 주요 업체들 간의 협력이 증가하고 있습니다.

- 예를 들어, 2024년 1월 Rad AI는 Google과 제휴하여 클라우드 및 AI 혁신을 활용하여 AI 지원 보고 플랫폼을 개발하여 방사선 전문의의 시간을 절약하고 피로를 줄이며 환자 치료를 개선했습니다. 이러한 활동은 시장에서 해당 부문의 성장을 촉진합니다.

서비스 부문은 예측 기간 동안 적당한 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 의료 서비스 제공자와 환자가 부문의 성장을 촉진할 수 있도록 지원하기 위해 새로운 서비스를 개발하고 출시하는 데 참여하는 주요 업체 간의 전략적 활동에 의해 주도됩니다.

- 예를 들어 2024년 4월 Bayer는 Google Cloud와 파트너십을 맺고 방사선 전문의를 지원하고 환자 서비스를 향상하는 AI 솔루션을 개발했습니다. 이번 협업의 목표는 AI 기반 의료 애플리케이션의 개발 및 배포를 개선하고 확장 가능하고 안전하며의료 영상시장에서 해당 부문의 성장을 촉진하기 위한 애플리케이션입니다.

기술별

세그먼트의 성장을 확대하기 위해 AI-머신 러닝을 통한 혁신적인 도구의 채택 및 출시 증가

기술을 기반으로 시장은 머신러닝, 자연어 처리(NLP) 등으로 구분됩니다.

기계 학습 부문은 시장에서 기술 부문의 최대 부분을 차지할 것으로 예상됩니다.기계 학습방대한 양의 의료 데이터를 분석하고 패턴을 식별하며 예측할 수 있습니다. 따라서 ML 알고리즘은 진단 정확성과 효율성을 향상시켜 의료 전문가가 더 나은 정보를 바탕으로 신속하게 결정을 내릴 수 있도록 지원합니다.

또한 의료 서비스 제공자의 진단을 위한 AI-ML 도구의 수요 증가와 채택이 시장에서 해당 부문의 성장을 촉진하고 있습니다.

- 예를 들어, 2024년 5월 iHridAI는 인공지능(AI)/머신러닝(ML) 기반의 신속한 진단 및 인사이트 도구인 HarmonyCVI를 출시했습니다. 이 도구는 심장 전문의와 방사선 전문의가 심장 MRI 스캔에 대한 향상된 분석을 수행하는 데 도움을 줍니다. 이러한 출시는 시장에서 해당 부문의 성장을 촉진합니다.

자연어 처리(NLP) 부문은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. NLP는 환자 기록, 의학 문헌, 전자 건강 기록과 같은 구조화되지 않은 임상 데이터를 처리하고 해석하여 포괄적인 환자 프로필을 만듭니다. 이를 통해 의료 서비스 제공자는 환자의 병력을 분석하여 AI 진단 환경에서 중요한 구성 요소가 되어 더 좋고 더 빠른 결과로 치료를 제공할 수 있습니다.

다음을 포함하는 기타 세그먼트컴퓨터 비전, 로봇 공학 등은 가까운 미래에 상당한 속도로 성장할 것으로 예상됩니다.

전문 분야별

증가하는 암 유병률이 시장에서 종양학 부문의 성장을 촉진할 가능성이 있음

전문 분야를 기준으로 시장은 종양학, 신경학, 병리학 등으로 분류됩니다.

종양학 부문은 2024년 진단 시장 점유율에서 전 세계 AI의 최대 부분을 차지했습니다. 이 부문의 성장은 암 발병률 증가와 치료용 신약 출시를 위한 연구 개발 활동 증가에 의해 주도됩니다.

따라서 이러한 요인들은 암의 정확하고 예측 가능한 진단에 대한 수요를 증가시키고, 이에 대한 수요를 촉진시킨다.종양학에서의 AI진단.

- 예를 들어, 2025년 2월 Onc.AI는 직렬 CTRS(직렬 CTRS) 모델에 대해 미국 FDA 혁신 장치 지정을 받았습니다. 이 딥러닝 도구는 CT 스캔을 분석하여 전이성 비소세포폐암 환자를 사망률이 높거나 낮은 범주로 분류합니다. 시리얼 CTRS는 기존 영상촬영 방식에 비해 뛰어난 정확도를 보여주며, 이번 혁신을 통해 맞춤형 암 진료 및 지원이 강화될 것으로 기대된다.종양학 약물개발. 이러한 발전은 시장에서 해당 부문의 성장을 촉진합니다.

반면, 신경학 부문은 시장에서 상당한 점유율을 차지할 것으로 예상됩니다. 이는 신경 질환의 유병률이 증가하고 이에 대한 조기 및 정확한 진단에 대한 요구가 증가함에 따라 더욱 커지고 있습니다.

- 예를 들어, 2024년 11월 Royal Philips는 알츠하이머병 및 다발성 경화증과 같은 신경 질환의 진단 및 치료 모니터링을 향상시키기 위해 MRI 뇌 스캔용 고급 솔루션을 배포하려는 목표로 icometrix와 파트너십을 맺었습니다. 이러한 발전은 예측 기간 동안 해당 부문의 성장을 촉진합니다.

병리학 부문은 예측 기간 동안 적당한 CAGR로 성장할 것으로 예상됩니다. AI는 조직 이미지를 디지털 방식으로 분석하고, 비정상적인 세포 또는 패턴을 식별하고, 일상적인 작업을 자동화하고, 궁극적으로 진단 정확성과 효율성을 향상시켜 병리학자가 보다 복잡한 사례에 집중할 수 있도록 지원합니다. 이러한 이점은 시장에서 해당 부문의 성장을 촉진합니다.

- 2024년 8월 PathAI, Inc.는 AISight 이미지 관리 시스템(IMS)에 AIM-MASH 제품을 출시했습니다. 이 고급 AI 기반 측정 도구는 MASH 임상 연구 네트워크(CRN) 내에서 대사 장애 관련 지방간 질환(MASLD) 활동 점수(MAS) 구성 요소 등급 및 섬유증 병기 분석을 지원하도록 설계되었습니다. 이러한 발전은 대사 장애 관련 지방간염 사례에 대한 병리학자의 평가 및 관리의 재현성과 확장성을 높이는 것을 목표로 했습니다. 따라서 이러한 시나리오는 시장에서 해당 부문의 성장을 촉진합니다.

최종 사용자별

진단 및 영상 센터의 부문 성장을 촉진하는 만성 질환 수의 증가

최종 사용자를 기준으로 시장은 병원 및 진료소, 진단 및 영상 센터 등으로 분류됩니다.

진단 및 영상 센터 부문이 시장을 지배했습니다. 이 부문의 상당한 점유율은 숙련된 전문가에 대한 수요 증가와 공급자의 작업량 증가로 인해 발생합니다. 또한, 만성 질환의 유병률이 증가하고 더 빠르고 정확한 질병 진단에 대한 수요가 증가함에 따라 이러한 설정에서 AI 도구의 채택이 증가하여 해당 부문의 시장 성장이 촉진될 것으로 예상됩니다.

- 예를 들어, 2024년 7월 iCAD, Inc.는 Windsong Radiology Center 위치에 iCAD의 ProFound AI 유방 건강 기술을 도입하기 위해 U.S. Radiology Specialists, Inc.의 일부인 Windsong Radiology Group과 파트너십을 맺었습니다. 부문의 성장을 촉진하기 위해 방사선 센터에서 AI 채택을 늘리는 활동입니다.

병원 및 진료소 부문은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 이러한 환경에서 신기술 채택이 증가하고 시장의 주요 업체와의 협력이 증가하면서 이 부문의 성장에 기여하고 있습니다.

또한, 의사의 작업 흐름을 개선하기 위해 주요 기업의 제품 출시가 증가하면서 시장에서 해당 부문의 성장이 촉진되고 있습니다.

- 2024년 7월, Microsoft는 임상 의사의 효율성을 높이고 더 나은 건강 결과를 제공하기 위해 의료 영상용 AI 기반 모델을 발전시키는 것을 목표로 브리검 장군(Mass General Brigham) 및 위스콘신 의과대학 및 공중 보건 대학과 협력했습니다. 이러한 협력과 출시는 시장에서 이러한 환경의 성장을 촉진합니다.

다른 부문은 2025-2032년 동안 적당한 CAGR로 성장할 것으로 예상되는 연구 센터 및 학술 기관으로 구성됩니다.

진단 시장 지역 전망의 AI

지역별로 이 시장은 북미, 유럽, 아시아 태평양 및 라틴 아메리카로 구분됩니다.

북아메리카

North America AI in Diagnostics Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 2025년 세계 시장의 50.84%를 점유해 35억 8천만 달러의 매출을 올렸고, 2026년에는 51억 6천만 달러에 이를 것으로 예상되며, 예측 기간 동안 계속해서 세계 시장을 장악할 것으로 예상됩니다. 기술 발전이 증가하고 지루한 작업 흐름을 유지하기 위한 고급 도구 활용에 대한 강조가 이 지역 시장의 성장을 강화하고 있습니다.

우리를.

미국은 북미 지역 시장을 장악하고 있다. 의료 영상 및 진단에서 AI 기반 기술의 채택이 증가하고 진단용 AI의 고급 솔루션을 갖춘 주요 시장 참가자의 존재로 인해 미국 시장은 향후 몇 년 동안 강력한 성장을 보일 것으로 예상됩니다.

- 2024년 7월 GE HealthCare는 Amazon Web Services, Inc.와 협력하여 의료 진단 및 환자 치료 향상을 목표로 기본 모델 및 생성 인공 지능(AI) 애플리케이션을 개발했습니다.

유럽

유럽은 2025년에 13억 9천만 달러로 19.78%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 19억 9천만 달러에 이를 것으로 예상됩니다. 유럽은 수익 점유율 측면에서 두 번째로 큰 위치를 차지할 것으로 예상됩니다. 지역 내 시장 성장을 촉진하기 위해 만성 질환의 신속한 진단을 위해 병원에 AI 도구를 배포하기 위한 자금 지원 활동이 증가하고 있습니다.

- 예를 들어, 2023년 10월 영국 전역의 64개 NHS 신탁은 영국 정부로부터 2,680만 달러를 확보하여 엑스레이 및 CT 스캔을 분석하는 AI 도구를 배포하여 환자의 진단 및 치료 속도를 높이고 더 빠르고 정확한 상태 진단으로 임상의의 작업을 지원했습니다. 이러한 활동은 유럽 지역의 시장 성장을 촉진합니다.

아시아 태평양

2025년 아시아 태평양 지역은 15억 9천만 달러를 창출하여 글로벌 시장 수익의 22.55%를 차지했으며, 2026년에는 23억 달러로 성장할 것으로 예상됩니다. 아시아 태평양 시장은 특히 중국, 일본, 인도와 같은 개발도상국에서 가장 높은 CAGR을 보일 것으로 예상됩니다. 만성 질환의 유병률 증가와 방사선 전문의의 부족으로 인해 방사선학 분야의 AI 및 기계 학습 애플리케이션에 대한 연구 개발이 촉진되고 있으며, 이는 이 지역 시장 성장을 이끄는 핵심 요소입니다.

또한 이 지역의 병원과 진단 센터는 질병 탐지를 위해 AI를 적극적으로 채택하고 있으며 이는 2025~2032년 동안 이 지역 성장의 주요 지역 중 하나입니다.

- 예를 들어, 2025년 3월 인도 하이데라바드에 있는 콘티넨탈 병원(Continental Hospitals)은 유방암, 폐암, 췌장암을 초기 단계에서 탐지하는 데 초점을 맞춘 암 탐지에 인공지능(AI)을 통합한다고 발표했습니다. 이러한 활동은 해당 지역 시장의 성장을 촉진합니다.

라틴 아메리카

라틴 아메리카 시장은 2025년에 3억 달러를 창출하여 글로벌 시장 환경의 4.28%를 차지했으며, 2026년에는 4억 3천만 달러에 이를 것으로 예상됩니다. 라틴 아메리카는 예측 기간 동안 적당한 시장 수익을 차지했습니다. 이 지역의 성장은 원격 환자 모니터링에 대한 수요 증가와 시장에서 의료 서비스 제공을 확장하기 위한 기업 간의 협력 증가에 의해 뒷받침될 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카는 2025년에 1억 8천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 2.56%를 차지했으며, 2026년에는 2억 5천만 달러에 이를 것으로 예상됩니다. 중동 및 아프리카도 예측 기간 동안 적당한 시장 수익을 기록했습니다. 이 지역의 시장 성장은 기술 발전과 의료 이니셔티브의 증가에 의해 지원됩니다.

- 예를 들어, 2025년 3월 에미레이트 의료 서비스(Emirates Health Services)는 표준 흉부 영상 검사를 통해 폐결핵을 식별하기 위해 거주 의료 검사 센터에 고급 AI 기술을 구현한다고 발표했습니다. 이러한 발전은 지역 전체의 시장 성장을 강화할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

시장 발전을 촉진하기 위해 주요 업체의 제품 출시 확대

의료 진단 분야의 글로벌 AI 시장은 Microsoft Corporation, Google 및 NVIDIA Corporation과 같은 저명한 플레이어가 참여하는 반통합 시장 구조를 보유하고 있습니다. 시장에서 이들 회사의 상당한 점유율은 의료 기기 회사와의 전략적 활동에 기인하며, 사용자 경험을 향상시키기 위한 확장된 연구 개발을 통한 강력한 제품 및 서비스 제공으로 인해 시장 지위가 강화될 것으로 예상됩니다.

- 예를 들어, 2024년 3월 Microsoft는 NVIDIA Corporation과 협력하여 생성 AI를 활용했습니다.클라우드 컴퓨팅, 의료 분야의 첨단 기술. Microsoft Azure의 글로벌 규모와 보안을 NVIDIA DGX Cloud 및 Clara 제품군과 결합하여 임상 연구, 신약 개발, 의료 영상 및 정밀 의학을 향상시켜 궁극적으로 환자 치료를 개선하는 것을 목표로 합니다. 이러한 활동은 시장에서 회사의 점유율을 강화합니다.

글로벌 시장에서 주목할만한 다른 업체로는 Aidoc, Siemens Healthcare Private Limited, PathAI, Inc. 및 Digital Diagnostics Inc가 있습니다. 이들 회사는 예측 기간 동안 의료 진단 시장 점유율을 높이기 위해 신제품 출시 및 협업에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 진단 회사의 주요 AI 목록

- Amazon.com, Inc.(미국)

- 마이크로소프트사(미국)

- NVIDIA Corporation(미국)

- 구글(미국)

- 지멘스 헬스케어 프라이빗 리미티드(독일)

- 아이독(이스라엘)

- PathAI, Inc.(미국)

- Digital Diagnostics Inc.(미국)

- 템퍼스 AI (우리를.)

- Qure.ai(미국)

주요 산업 발전

- 2024년 12월: Siemens Healthineers AG와 DeepHealth, Inc.는 AI 기반 건강 정보학을 워크플로 및 이미징 하드웨어에 통합하여 초음파 운영을 향상시키기 위한 전략적 파트너십을 발표했습니다.

- 2024년 12월~deepc는 Somamed와 파트너십을 맺었습니다. 이 파트너십은 이탈리아 전역의 방사선 진단을 위한 고급 AI 플랫폼인 deepcOS를 확장하는 것을 목표로 했습니다.

- 2024년 11월~GE HealthCare는 영상 분야에서 AI의 혁신, 상용화 및 채택을 확대하기 위한 SmartTechnology 솔루션 개발을 목표로 DeepHealth, Inc.와 협력했습니다.

- 2024년 7월~WELL Health Technologies Corp.는 심혈관 질환 위험이 높은 환자를 식별하도록 설계된 심장 전문의를 위한 AI 기반 부조종사를 출시했습니다.

- 2024년 6월~AliveCor, Inc.는 KAI 12L AI 기술 및 Kardia 12L ECG 시스템에 대해 미국 FDA 승인을 받았습니다. 이 기술은 AI를 사용하여 심장 마비를 포함한 중요한 심장 문제를 감지합니다.

- 2022년 3월~Tempus AI는 "심전도 기반 인공지능 보조 심장병 검출"(ECG-AID)이라는 다기관 연구를 시작했습니다. 이 연구는 심방세동(AFib)과 승모판, 대동맥판, 삼첨판 판막뿐만 아니라 전반적인 심장 기능과 두께에 영향을 미치는 7가지 유형의 구조적 심장 질환(SHD) 위험이 높은 환자를 식별하는 데 중점을 두고 심장학에서 회사의 AI 기반 예측 테스트의 효과를 평가하는 것을 목표로 했습니다.

- 2024년 10월:RADPAIR는 Groq LPU AI 추론 기술이 적용된 RADPAIR 2.0을 공개했습니다. 이러한 발전은 방사선학 워크플로우에 혁명을 일으키고 전 세계 방사선 전문의에게 비교할 수 없는 속도, 정확성 및 인텔리전스를 제공합니다.

- 2024년 11월: Koninklijke Philips N.V.는 스웨덴의 MRI 소프트웨어 전문 기업인 Synthetic MR과 제휴하여 Smart Quant Neuro 3D를 출시했습니다. 이 혁신적인 솔루션은 다발성 경화증, 외상성 뇌 손상, 치매 등의 뇌 장애 치료를 진단하고 평가하기 위한 객관적인 의사 결정을 향상시킵니다.

보고서 범위

진단 분야의 글로벌 AI 시장 보고서는 최첨단 기술 개요, 주요 국가의 규제 환경, AI 기반 진단 솔루션을 채택하고 구현하는 데 직면한 과제와 같은 주요 측면을 강조하는 전체 글로벌 시장 분석으로 구성됩니다. 이 보고서는 또한 합병, 파트너십, 인수 등 주목할 만한 산업 발전과 함께 병원 및 진료소에서 AI의 적용을 조사합니다. 또한 보고서에서는 다양한 부문에 대한 지역별 분석을 자세히 설명하고 COVID-19가 시장에 미치는 영향을 다룹니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR46.062026년부터 2034년까지의 % |

|

단위 |

가치(10억 달러) |

|

분할 |

에 의해 요소

|

|

기술별

|

|

|

전문 분야별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 70억 3천만 달러였으며 2034년에는 2,096억 4천만 달러에 이를 것으로 예상됩니다.

2025년 북미 지역은 35억 8천만 달러를 기록했습니다.

46.06%의 CAGR을 기록하는 시장은 예측 기간(2026~2034) 동안 빠른 성장을 보일 것입니다.

솔루션/소프트웨어 부문이 시장을 선도하고 있습니다.

만성 질환의 유병률 증가와 의료 전문가 부족이 시장을 주도하고 있습니다.

Microsoft Corporation, NVIDIA Corporation 및 Google은 글로벌 시장의 주요 업체입니다.

2025년에는 북미가 점유율 측면에서 시장을 지배했습니다.

의료 업무량 감소와 정확한 진단 결과는 제품 채택을 촉진할 것으로 예상되는 요소입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 159

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.