항공기 안테나 시장 규모, 점유율 및 산업 분석, 플랫폼별(고정익(고정익)(상용 항공기, 비즈니스 항공기, 지역 제트기, 일반 항공, 군용 항공기 및 고정익 UAV) 및 회전익(군용 헬리콥터, 민간 헬리콥터 및 회전익 UAV)), 주파수 대역별(VHF 및 UHF 대역, Ka/Ku/K 대역, HF 대역, X 대역, C 대역 및 기타), 최종 사용자별 (OEM 및 애프터마켓), 용도별(상업, 항해 및 감시) 및 지역 예측(2026-2034년)

항공기 안테나 시장 규모 및 산업 개요

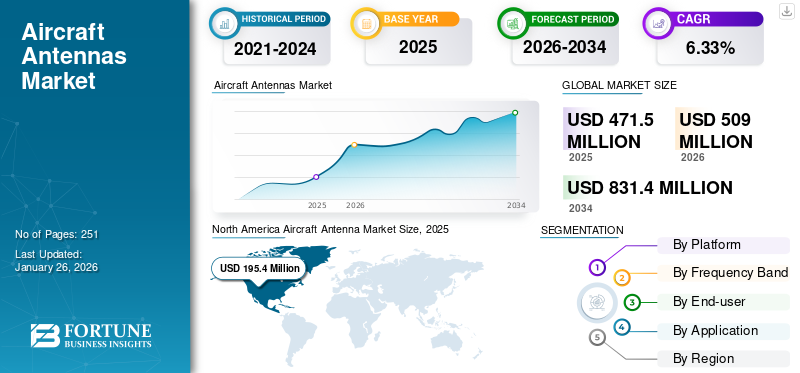

전 세계 항공기 안테나 시장 규모는 USD로 평가되었습니다.471.502025년에는 100만 달러로 증가할 것으로 예상됩니다. 509.002026년 백만 달러를 USD로831.402034년까지 백만 달러로 증가하며 CAGR은 다음과 같습니다.6.33%예측 기간 동안. 북미는 의 시장 점유율로 항공기 안테나 시장을 지배했습니다.41.43%2025년에.

항공기 안테나는 무선 주파수를 사용하여 항공기를 조종하는 데 사용되는 장치입니다. 이는 다른 항공기 및 지상 통제소와 통신하는 데 사용됩니다. 통신 및 항법은 항공 안테나의 주요 응용 분야입니다. 이것들안테나항공기의 상단 또는 하단에 설치됩니다. 항공기 적응성을 위한 재구성 가능한 액체 안테나의 개발은 시장을 재편하는 최신 추세입니다. 통신 안테나, 루프 안테나, GPS 안테나, 마커 비콘 안테나 등과 같은 다양한 유형은 통신, 감시 및 내비게이션 애플리케이션을 위한 실시간 정보를 제공합니다. 예를 들어 내비게이션 안테나는 GPS와 같은 지원 시스템은 물론 항공기의 정확한 위치 지정 및 안내를 보장하는 데 중요한 역할을 합니다. 항공기 안테나 시장 그래프는 주로 항공 여행 증가와 고급 통신 시스템 채택 증가로 인해 꾸준한 성장 궤적을 나타냅니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 항공기 안테나 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: USD471.50백만

- 2026년 시장 규모: USD509.00백만

- 2034년 예측 시장 규모: USD831.40백만

- CAGR:6.33%2026년부터 2034년까지

시장 점유율:

- 북미는 항공기 안테나 시장을 장악했습니다.41.43%이는 항공 분야의 탄탄한 입지와 지속적인 기술 발전, 대규모 국방 투자에 힘입은 것입니다.

- 주파수 대역별로는 Ka/Ku/K 대역 부문이 항공 분야의 5G 채택 증가와 고속 기내 연결에 대한 수요에 힘입어 가장 높은 성장률을 기록할 것으로 예상됩니다.

- 주요 국가 하이라이트:

- 미국: DEUCSI 프로젝트와 같은 국방 프로그램에 따른 첨단 위성 및 AESA(전자 주사 배열) 안테나에 대한 투자로 전술 항공기 통신 및 연결성이 향상되고 있습니다.

- 중국: 360도 레이더 안테나 시스템을 갖춘 KJ-3000과 같은 첨단 군용 항공기의 개발로 감시 및 항법 안테나에 대한 지역적 수요가 증가하고 있습니다.

- 인도: 국방비 지출 증가와 고정밀 안테나를 갖춘 회전익 및 고정익 군용 플랫폼 조달이 시장 성장에 기여하고 있습니다.

러시아-우크라이나 영향

러시아-우크라이나 전쟁 위기가 항공 부문에 미치는 영향으로 글로벌 시장 역학 재편

- 러시아와 우크라이나 전쟁 중에 SpaceX의 Starlink 안테나 프로젝트는 그 장점을 증폭시켰습니다.GPS그리고 탐지 방지 시스템. 전 세계적으로 전쟁 상황이 심화되면서 정확한 작전을 위한 민첩성과 함께 안전한 전송 시스템에 대한 수요가 높아졌습니다.

- 우크라이나는 기본 수준의 통신 시스템이 부족한 Tb2 드론으로 러시아의 탱크와 중장갑 차량을 파괴한 것으로 알려졌습니다. 이러한 상황은 기존 전투 함대에 우수한 연결 시스템과 함께 현대화가 필요함을 시사합니다.

- 전쟁에서는 적의 탐지와 침입을 방지하기 위해 사용되는 다중 플랫폼 방해 전파 방지 안테나의 사용이 나타났습니다. 다중 플랫폼방해 전파 방지안테나는 지상에서 작동할 수 있고 항공 응용 분야에서도 작동할 수 있으므로 UAV 및 차량에 탑재할 수 있습니다. 이러한 발견할 수 없는 시스템은 향후 몇 년간 성장을 촉진할 것으로 예상됩니다.

- 또한, 전쟁 중 군사력 강화를 위해 무인항공기(UAV) 조달 및 생산이 증가했습니다. 예를 들어, 2024년 10월 우크라이나는 2024~2025년에 180만 대의 UAV를 조달하기 위해 35억 달러를 투자하여 전장 임무를 위한 다양한 모델을 강조했습니다. 이러한 UAV 인수 급증은 항공기 안테나 시스템에 대한 수요를 증가시킬 것으로 예상됩니다.

- 계속되는 전쟁으로 인해 러시아는 최근 다양한 국가 및 회사의 항공 계약이 크게 감소했습니다. 국가는 제트 항공기의 국내 생산 시작을 발표했으며, 이는 향후 몇 년 동안 자립적인 성장과 수출 수익을 창출할 것입니다.

- 따라서 유럽의 항공산업은 전쟁위기로 인한 경기침체, 원자재 공급망 차질, 항공교통량 감소 등으로 인해 어려움을 겪었다.

시장 역학

시장 동인

시장 성장을 촉진하기 위한 고속 데이터 연결의 필요성 증가

고속 데이터 연결에 대한 수요 증가는 성장을 위한 중요한 동인입니다. 전 세계 항공 여행 수요가 지속적으로 증가함에 따라 항공 산업은 향후 20년 동안 지속적인 성장을 경험할 것으로 예상됩니다. 국제항공운송협회(IATA)에 따르면 전 세계 승객 수는 2037년까지 두 배인 82억 명으로 늘어날 것으로 예상됩니다. 2024년 10월 IATA는 전 세계 항공 여행 수요가 2023년 10월에 비해 7.1% 증가했다고 보고했습니다.

항공 교통량이 증가함에 따라 항공사는 더 많은 승객을 수용하기 위해 항공기를 확장하고 있습니다. 이러한 수요 급증으로 인해 다양한 항공사가 더 높은 비율로 새로운 항공기를 주문하게 되었습니다. 예를 들어, Airbus는 2023년에 735대의 상업용 항공기를 인도하여 2022년보다 11% 증가했습니다. 마찬가지로 Boeing은 2022년 774개의 순 신규 주문에서 증가한 2023년에 총 1,314개의 순 신규 주문을 받았습니다. 항공기 주문 수는 전 세계 항공 교통 증가로 인해 2024년에도 계속 증가할 것으로 예상됩니다. 또한 Pegasus Airlines는 항공기 현대화를 위해 최대 200대의 Boeing 737-10 항공기를 주문했습니다.

이러한 항공기 생산량 증가는 항공기 탑재 통신 시스템의 필수 구성 요소인 첨단 항공기 안테나에 대한 수요 증가와 직접적인 관련이 있습니다. 항공사가 항공기를 현대화하고 새로운 기술을 통합함에 따라 향상된 통신 및 내비게이션 기능을 지원하는 정교한 안테나에 대한 필요성이 커지고 있습니다. 이러한 모든 요소는 항공기 안테나 시장 성장에 집합적으로 기여합니다.

시장 성장을 주도하는 상업용 및 군사용 무인 항공기에 대한 수요 증가

항공기 업그레이드 급증, 군용 UAV 훈련 수요 증가, 고급 통신 및 항법 시스템 채택 증가는 글로벌 시장을 주도하는 몇 가지 주요 요인입니다. 군 기관은 전장에서 사용되는 군용 드론 개발에 투자하고 있습니다. 안정적인 통신은 UAV의 군사 응용 분야에서 핵심 요소가 되었습니다. 주요 핵심 기업은 생산적인 인증을 받고, 혁신을 향한 시장 성장을 장려하고, 업계 내 운영 유사성을 확보하고 있습니다.

2020년 4월, 록히드 마틴은 다기능의 첫 번째 단계를 완료했습니다.전자전미 육군을 위한 Air Large(MFEW-AL) 프로그램. MFEW-AL 프로그램은 무인 항공 시스템(UAS)에 전자전과 사이버 기술을 통합하기 위한 안테나 기술에 중점을 둡니다. 군용 UAV에 대한 수요 증가는 시장 성장을 주도하고 있습니다. 이러한 무인 시스템에는 안정적인 통신 및 데이터 전송을 위한 고급 안테나가 필요하기 때문입니다.

또한, 각국의 국방군은 무인 시스템 및 관련 기술에 상당한 예산을 할당하고 있습니다. 예를 들어, 2025년 미국 국방부(DoD) 예산은 MQ-4 Triton 및 MQ-25 Stingray와 같은 무인 항공기 시스템(UAS)에 612억 달러를 할당하도록 요청했습니다. UAV의 생산 및 개발이 증가함에 따라 통신, 내비게이션 및 감시를 지원하는 고성능 안테나에 대한 수요가 증가하고 있습니다. 따라서 국방군 및 상업용 애플리케이션의 무인 시스템에 대한 수요가 증가하면 항공기 안테나 시장 성장을 주도하는 차세대 통신 및 항법 안테나에 대한 수요가 증가합니다.

시장 제약

시장 성장을 방해하는 항공기 백로그 수 증가와 엄격한 정부 규제

전 세계의 항공사는 항공기 안테나와 관련된 예산 친화적인 솔루션을 찾고 있습니다. 그러나 현재의 전쟁 상황으로 인해 공급 및 유통망이 심각하게 중단되었습니다. 더욱이 항공사들은 상당한 이익을 창출하지 못했습니다.

시장 성장에 영향을 미치는 주요 제한 사항에는 항공기 주문 취소 건수의 증가가 포함됩니다. 여기에는 BOEING 737 Max 제트기 계약에 대한 보잉의 보복으로 인해 발생한 항공기 인도 감소가 포함될 수 있습니다. 이러한 사고는 전체 시장 성장에 영향을 미칩니다.

또한, 초기에 사용되는 항공기 및 드론별로 제작되는 항공기용 안테나는 가격이 높고 부문별로 차이가 있다.

FAA(연방항공청)는 5G 대역과 설치된 구성 요소의 간섭을 방지하기 위해 회사의 모든 모델 항공기에 대해 새로운 감항성 지침(AD)을 채택하여 기능에 영향을 미칠 수 있습니다. 이러한 안전 지침은 전반적인 안전을 위해 유효해야 하며 심각하게 고려해야 합니다.

일부 항공기에는 오래된 시스템이 설치되어 있기 때문에 공항에서 5G 주파수 대역을 구현하면 일부 항공기가 지침을 따르는 것이 제한됩니다. 비행기가 공항에 착륙할 때 일부 구성 요소는 새로운 주파수와 호환되지 않기 때문에 손상됩니다. 이는 시장을 제약하는 요인으로 작용할 수 있습니다.

시장 기회

시장 성장 촉진을 위한 항공 교통 관리 인프라 현대화

기술적으로 진보된 항공기에 대한 수요는 지난 몇 년 동안 급격히 증가했습니다. 선진국의 주요 기업들은 현재 첨단 항공기의 혁신적인 제조에 주력하고 있습니다. 항공 교통 관리 인프라의 현대화는 글로벌 항공 산업의 효율성을 향상시킵니다.항공교통관리인프라는 항공 교통을 처리하고 비행 지연을 보다 효율적으로 줄이기 위한 항공 항법 서비스로 구성됩니다. 안테나는 공중에서 지상까지 항공기와의 연결성을 향상시키는 데 도움이 됩니다.

연방 항공국(Federal Aviation Administration)의 차세대 항공 운송 시스템(Next-Generation Air Transportation System) 프로그램에 따라 미국 항공 산업의 현재 통신 인프라가 업데이트될 것으로 예상됩니다. 프로그램의 성공으로 승객의 안전 기준이 향상되고 항공 교통 관리 시스템의 효율성이 향상될 것입니다.

또한 ViaSat은 사무실에서와 동일한 인터넷을 제공하는 Ka-Band 주파수를 제공합니다. 비교할 수 없는 기내 연결을 위해 일반적으로 20Mbps 이상의 고속이 제공됩니다. 따라서 첨단 기술의 도입과 항공 교통 관제 센터의 현대화는 시장 성장을 촉진합니다.

항공기 안테나 시장 동향

항공기 안테나에 3D 프린팅 기술 도입이 최근 시장 트렌드로 떠오름

3D 프린팅항공우주 및 방위 분야에서 3D 전자기 복합 구조물을 제작하는 데 기술이 점점 더 많이 채택되고 있습니다. 3D 프린팅을 활용하면 현장 생산이 매우 유리합니다. 부품 및 소모품 운송에는 시간과 비용이 모두 들 수 있지만, 현장에서 제작되는 적층 가공 수정 부품은 비용과 시간이 덜 소요됩니다. 북미는 USD에서 성장을 목격했습니다.195.42025년에는 백만 달러로2102026년에는 100만 달러.

전 세계적으로 분산된 제조 네트워크의 잠재력은 전반적인 효율성을 향상시킵니다. 이를 통해 비용이 절감되므로 기업은 적절한 재고 수준을 유지하여 생산량을 극대화하고 산업 전반에 걸쳐 새로운 가치 사슬을 만들 수 있습니다. 3D 프린팅은 OEM이 첨단 기술을 통해 안테나 커넥터와 안테나 실런트를 생산할 수 있는 기회를 창출합니다.

예를 들어, 2025년 1월 NASA는 과학 데이터를 지구에 다시 전달하도록 설계된 3D 프린팅 안테나를 성공적으로 개발하고 테스트했습니다. 이 안테나는 대기 기상 기구를 사용하여 비행 중에 테스트되었습니다. 이러한 개발은 항공우주 응용 분야에서 적층 제조의 효율성을 강조하고 항공기 부품 제조 산업의 복잡한 안테나 구조 개발에 3D 프린팅의 사용을 촉진합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

플랫폼별

고정익 부문은 항공 교통량 증가와 항공기 배송 증가로 인해 시장을 지배했습니다.

플랫폼을 기반으로 시장은 고정익과 회전익으로 구분됩니다.

고정익 부문은 상업용 항공기, 비즈니스 항공기, 지역 제트기, 일반 항공,군용 항공기및 고정익 UAV. 회전익 부문은 군용 헬리콥터, 민간 헬리콥터 및 회전익 UAV로 구분됩니다.

고정익 부문은 2026년 65.97%의 점유율로 가장 높은 항공기 안테나 시장을 지배할 것으로 예상됩니다. 이러한 지배력은 항공기 배송 수가 증가하고 항공 여행자 수가 증가함에 따라 항공 부문에 대한 지출이 증가했기 때문입니다. 2024년에 보잉은 총 348대의 상용 항공기를 인도했습니다. 반면 에어버스는 같은 기간 동안 766대의 항공기 인도를 달성했다. 두 제조업체 모두 시장 수요를 충족하는 데 주력하고 있으며, 에어버스는 2023년 735대의 항공기를 인도한 것에 비해 강력한 인도 실적을 유지하고 있습니다.군용 헬리콥터이 부문은 2026년에 18.17%의 점유율로 가장 높은 시장을 지배할 것으로 예상됩니다.

회전익 부문은 예측 기간 동안 눈에 띄는 성장을 보일 것입니다. 이러한 성장은 상업용 및 국방용 소형 드론에 대한 수요 증가에 기인합니다. 예를 들어, 2022년 2월 미국 국방부는 AI 기반 전술 드론 기술 개발을 위해 880만 달러 규모의 XTEND 계약을 체결했습니다. 이번 계약은 PSIO(Precision Strike Indoor & Outdoor)와 sUAS(소형 무인 항공기 시스템) 공급에 중점을 두고 있습니다. 이번 계약은 AI 기반 자율성과 정밀 타격 능력을 포함한 전술 드론 기술의 발전을 촉진합니다. 이러한 발전은 더욱 정교하고 안정적인 안테나 시스템에 대한 수요를 자극하며, 이는 해당 부문의 성장을 촉진할 것으로 예상됩니다.

주파수 대역별

Ka/Ku/K 밴드 부문, 항공 분야 5G 네트워크 채택 증가로 인해 가장 높은 성장률 선보일 예정

주파수 대역을 기준으로 시장은 VHF 및 UHF 대역, Ka/Ku/K 대역, HF 대역, X 대역, C 대역 등으로 분류됩니다.

Ka/Ku/K 밴드 부문은 2024년에 13.9%의 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 빠른 채택에 기인합니다. 항공 분야의 5G. Ka/Ku/K 대역 하이브리드 항공 위성통신 안테나는 전 세계 고용량 및 기존 위성 네트워크에서 정부 및 상업 사용자를 위한 글로벌 광대역 연결 서비스를 가능하게 합니다.

X-밴드 세그먼트는 예측 기간 동안 26.11%의 점유율로 가장 큰 세그먼트가 될 것으로 예상됩니다. X 대역은 마이크로파 무선 주파수입니다. 이는 지구 기반 항공 교통 관제소와의 기내 레이더 통신에 사용됩니다. X-밴드 부문은 전술 통신, 감시, 전자전을 위한 군용 항공기 및 UAV의 사용 증가로 인해 크게 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

최종 사용자별

다수의 안테나 제공업체가 존재하기 때문에 OEM 부문이 시장을 주도했습니다.

최종 사용자를 기준으로 시장은 OEM과 애프터마켓으로 구분됩니다.

OEM 부문이 시장을 지배했으며 예측 기간 동안 계속해서 지배할 것입니다. 통신, 내비게이션, 실시간 데이터 감시 등 다양한 애플리케이션을 위한 다수의 항공 안테나 공급업체가 존재함으로써 해당 부문의 시장 성장이 촉진됩니다. 시장의 OEM(Original Equipment Manufacturer)은 첨단 안테나 기술을 새로운 항공기 설계에 통합하는 데 지속적으로 중점을 두고 있습니다. 예를 들어, 2024년 5월 Eclipse Global Connectivity, ThinKom, Kontron 및 Display Interactive는 강화된 기내 연결을 위해 ThinAir Ka2517 안테나를 활용하여 50대 이상의 협폭 항공기에 고속 연결 솔루션을 장착하기 위한 협력을 발표했습니다. 따라서 정교한 통신 시스템과 기내 엔터테인먼트 기능에 대한 수요가 급증하면서 OEM은 제품 라인을 혁신하고 업계 시장 점유율을 높이려는 노력을 더욱 촉진하고 있습니다.

애프터마켓 부문은 예측 기간 동안 가장 높은 성장을 보일 것입니다. 제한된 수명으로 인한 항공기 안테나의 정기적인 교체와 향상된 작동을 위한 항공기의 유지 관리 서비스는 부품시장 부문의 성장을 주도합니다. 예를 들어, 2023년 11월 VSE Corporation의 계열사인 VSE Aviation은 Honeywell International, Inc.로부터 약 7억 5천만 달러 상당의 6개의 새로운 유통 계약을 체결했습니다. 이는 유럽, 중동, 아프리카 및 인도(EMEAI)에서 JetWave 꼬리 장착형 안테나 시스템의 유일한 애프터마켓 유통업체가 되기 위해 Honeywell과의 기존 계약을 확장한 것입니다.

애플리케이션별

네비게이션 및 감시 부문은 차세대 GPS 안테나 설치 증가로 인해 눈에 띄는 성장을 보일 것입니다.

응용 분야에 따라 시장은 상업용, 내비게이션 및 감시로 구분됩니다.

항해 및 감시 부문은 예측 기간 동안 가장 높은 복합 연간 성장률로 성장할 것입니다. GPS 안테나, 마커 비콘 안테나, 비상 탐지기 송신 안테나 등과 같은 차세대 항법 안테나에 대한 수요 증가가 해당 부문의 성장을 주도합니다.

상업용 부문은 2026년 18.42%의 점유율로 시장을 장악할 것으로 예상됩니다. UHF 대역 안테나는 항공기 통신 애플리케이션에 사용됩니다. 이 안테나는 응답기 및 거리 측정 장비(DME)에 사용됩니다. 항공기의 단거리 통신은 118MHz~137MHz 사이의 VHF 대역을 사용하여 통신합니다. 항공 교통 관제. 따라서 항공기 납품 수가 증가하면 해당 부문의 성장이 촉진됩니다.

항공기 안테나 시장 지역 전망

지리적으로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

북아메리카

North America Aircraft Antenna Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 2025년 세계 시장의 41.43%를 점유하여 1억 9,540만 달러의 수익을 창출했으며 2026년에는 2억 1,000만 달러에 이를 것으로 예상됩니다. 이러한 성장은 번영하는 항공 산업의 존재와 미국에서 가장 높은 항공기 함대에 기인합니다. 또한 기술적으로 진보된 항공기 안테나 개발에 대한 투자 증가는 이 지역의 시장 성장을 촉진합니다. 이 지역 국가의 군대는 군사 작전을 위한 안정적인 연결 솔루션에 투자하고 있습니다. 예를 들어, 2024년 9월 Viasat, Inc.는 DEUCSI(Defense Experimentation Using Commercial Space Internet) 프로그램에 따라 미 공군 연구소(AFRL)로부터 3,360만 달러 규모의 계약을 체결했습니다. 이 계약은 회전익 플랫폼을 포함한 전술 항공기의 탄력적인 위성 통신을 위한 AESA(Active Electronically Scanned Array) 시스템을 개발하고 제공하는 것을 목표로 합니다. 이러한 개발로 인해 이 지역의 다른 항공기 안테나 공급업체는 첨단 위성 안테나 시스템의 혁신과 생산에 집중하게 될 것입니다. 미국 항공기 안테나 시장은 2026년까지 1억 9,790만 달러 규모에 이를 것으로 예상됩니다.

아시아 태평양

2025년 아시아 태평양 지역은 1억 2,260만 달러를 창출하여 글로벌 시장 수익의 26.00%를 기여했으며 2026년에는 1억 3,340만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 예측 기간 동안 가장 높은 CAGR로 성장할 것입니다. 항공 부문의 급속한 확장과 도시화 증가로 인해 상업용 항공기에 대한 수요가 증가하고 있습니다. 또한, 중국, 인도 등 신흥국의 국방비 지출 증가로 군용기 조달이 늘어나고, 헬리콥터시장의 성장을 이끄는 것입니다. 또한, 이 지역의 여러 국가에서 군용 항공기의 감시 애플리케이션을 위한 고급 안테나 시스템 설치가 증가했습니다. 일례로 2024년 12월 KJ-3000차세대 군용기가 첫 비행을 했다. 항공기에는 360도 상황 인식과 스텔스 표적 탐지 능력 향상을 위해 레이더 안테나 시스템이 통합되어 있습니다. 따라서 이는 해당 지역의 감시 능력을 향상시키기 위한 보다 진보된 안테나 기술의 개발을 촉진합니다. 일본 항공기 안테나 시장은 2026년까지 1,490만 달러 규모에 이를 것으로 예상되고, 중국 항공기 안테나 시장은 2026년까지 4,790만 달러 규모에 이를 것으로 예상되며, 인도 항공기 안테나 시장은 2026년까지 3,610만 달러 규모에 이를 것으로 예상됩니다.

유럽

유럽은 2025년에 1억 3,090만 달러에 도달하여 27.76%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 1억 4,090만 달러에 이를 것으로 예상됩니다. 유럽은 예측 기간 동안 상당한 성장을 보일 것입니다. 항공 교통량 증가와 주로 프랑스 항공기에서 재구성 가능한 액체 안테나의 사용 증가로 인해 항공기 배송 수가 증가하면서 시장 성장이 가속화되고 있습니다. 게다가 유럽연합(EU)은 모든 항공기에 5G 연결 장치 설치를 의무화할 계획이다. 이 계획을 통해 승객은 항공편에서 셀룰러 연결을 사용할 수 있습니다. 5G 연결을 위해서는 항공기와 지상 기반 또는 위성 네트워크 간에 신호를 전송하고 수신하기 위한 항공기 안테나가 필요합니다. 따라서 이 지역의 5G 연결성 설치 계획으로 인해 예측 기간 동안 항공기 안테나에 대한 수요가 증가할 것으로 예상됩니다. 영국 항공기 안테나 시장은 2026년까지 1,840만 달러 규모에 이를 것으로 예상되며, 독일 항공기 안테나 시장은 2026년까지 2,330만 달러 규모에 이를 것으로 예상됩니다.

나머지 세계

나머지 국가는 2025년 글로벌 시장에 4.81%를 기여했으며(평가액은 2,270만 달러), 2026년에는 2,460만 달러에 이를 것으로 예상됩니다. 나머지 국가는 예측 기간 동안 상당한 성장을 기록할 것입니다. 관광 성장, 항공 여행자 증가, 중동 국가의 국방비 지출 증가는 지역 전체의 시장 성장을 주도합니다. 라틴 아메리카 등 세계 여러 지역에서는 첨단 항공 연결성을 위해 노력하고 있습니다. 예를 들어 2023년 8월 Satcom Direct는 위성 통신솔루션 제공업체는 브라질 Gulfstream G550 제트기에 최초의 Plane Simple Ku-band 안테나를 설치했습니다. 이 설치를 통해 항공기는 Intelsat FlexExec 위성 네트워크에 연결된 고속 데이터 서비스를 활용할 수 있습니다. 따라서 항공 연결성을 개선하기 위한 고성능 항공기 안테나의 통합 증가는 이 지역 시장의 성장을 촉진할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

기술 발전에 초점을 맞추는 것은 경쟁을 유지하기 위해 주요 시장 참여자가 채택한 주목할만한 전략입니다.

감시 및 통신 애플리케이션을 위한 기술적으로 진보된 항공기 안테나의 도입은 시장에서 다가오는 추세입니다. GPS 안테나의 다양한 제품 포트폴리오와 항공기 안테나 제조업체의 첨단 기술 연구 개발에 대한 지출 증가가 시장 성장을 촉진합니다. 또한 시장의 주요 업체들은 ESA(전자 조종 안테나)와 같은 고급 안테나 기술 도입에 중점을 두고 있습니다. 성능을 향상시키고 기계적 움직임 없이 더 넓은 범위를 허용하기 위해 위상 배열 안테나를 사용했습니다. 고속 기내 연결과 향상된 통신 수요를 충족하기 위한 이러한 혁신은 시장 성장을 더욱 촉진할 것으로 예상됩니다.

프로파일링된 주요 항공기 안테나 회사 목록

- 앤트컴 주식회사(우리를.)

- 스미스 인터커넥트(우리를.)

- 보잉(미국)

- Cobham Limited(영국)

- 하니웰인터내셔널(주)(우리를.)

- L3Harris Technologies, Inc.(미국)

- Maxtena Inc.(미국)

- Harxon Corporation(중국)

- Chelton Limited (영국)

- 센서 시스템(우리를.)

주요 산업 발전

- 2024년 12월:ThinKom Solutions와 Sierra Nevada Corporation(SNC)은 최근 첫 비행을 마친 SNC의 RAPCON-X 항공기에 ThinAir GT 2517 위상배열 위성통신 안테나를 통합했다고 발표했습니다. 이 고급 안테나 시스템은 고성능 BLOS(Beyond-Line-Of-Sight) 네트워크 연결을 제공할 것으로 예상됩니다.

- 2024년 10월: Hughes Network Systems가 제작한 Gogo Galileo HDX 안테나는 Bombardier Challenger 300 항공기에서 시험 비행을 완료하여 저궤도(LEO) 위성과 연결하는 기능을 시연했습니다. 이 ESA(Electronically Steered Array) 안테나는 2025년 상반기에 상업용 항공기 변형을 출시하여 비즈니스 항공기의 기내 연결성을 향상시킬 예정입니다.

- 2024년 5월: Intelsat은 Intelsat의 새로운 전자 조종 배열(ESA) 안테나를 활용하여 20대 이상의 곧 출시될 Boeing 737 MAX 항공기에 다중 궤도 기내 연결을 제공하기로 일본 항공과 계약을 맺었습니다. 이 서비스는 정지궤도(GEO) 위성과 Eutelsat OneWeb의 저지구궤도(LEO) 위성군을 모두 활용합니다.

- 2024년 5월: 프랑스 항공우주 및 방위 회사인 Thales는 위성 통신 기능을 강화하기 위해 이스라엘 안테나 제조업체인 Get SAT를 인수했습니다. Get SAT는 전자 조종 위상 배열 안테나 기술을 활용하는 Milli Sling Blade와 국방, 민간 항공 및 응급 서비스를 위한 고속 데이터 통신 기능을 갖춘 Lesa Blade aero ESA를 포함한 효율적인 안테나와 단말기를 제공합니다.

- 2023년 1월: Satcom Direct는 비즈니스 제트기인 Gulfstream G550에 최초의 Plane Simple Ka 밴드 안테나를 설치했습니다. 2개의 회선 교체 가능 장치(꼬리 장착형 안테나 및 SD 모뎀 장치)로 구성된 이 프로토타입 터미널은 Inmarsat의 Jet ConneX 서비스와의 호환성을 테스트하도록 설계되었으며 항공기에 대한 특정 STC(Supplemental Type Certificate)에 따라 작동합니다.

보고서 범위

글로벌 항공기 안테나 시장 조사 보고서는 시장에 대한 심층적인 기술 분석을 제공하며 주로 주요 시장 참가자, 시장에 대한 정부 종소리 패키지에 영향을 미치는 러시아-우크라이나 전쟁, 안테나 시스템 및 주요 기술 동향과 같은 주요 측면에 중점을 둡니다. 또한, 이 보고서는 항공 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전 및 동향을 강조합니다. 위에서 설명한 요소 외에도 보고서는 시장 예측 중에 시장 성장에 기여할 여러 측면을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

성장률 |

CAGR6.33%2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(백만 달러) |

|

분할 |

플랫폼별

|

|

주파수 대역별

|

|

|

최종 사용자별

|

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2025년 5억 900만 달러였으며 2034년에는 8억 3140만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 규모는 1억 9,540만 달러입니다.

CAGR 6.33%로 성장하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

항공 교통 증가로 인해 새로운 항공기에 대한 수요가 증가하는 것이 시장을 이끄는 핵심 요소입니다.

Antcom Corporation, Sensor Systems, Chelton Limited, Honeywell International Inc., L3Harris Technologies Inc. 및 Cobham Limited가 시장에서 활동하는 주요 업체입니다.

2025년에는 북미가 시장 점유율을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 251

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서