항공기 유압 시스템 시장 규모, 점유율 및 산업 분석, 구성 요소별(유압 유체, 저수지, 펌프, 액추에이터(모터), 밸브 등), 유형별(폐쇄 센터 및 개방 센터), 솔루션별(라인 맞춤 및 개조), 애플리케이션별(비행 제어 장치, 랜딩 기어, 브레이크, 추력 역전 장치 및 기타 시스템), 플랫폼별(고정 날개, 회전 날개 및 무인 항공기) (UAV)), 고정익별(협동체, 광동체, 지역 제트기, 군용 항공기, 비즈니스 제트기 및 일반 항공 항공기) 회전익별(상업용 헬리콥터 및 군용 헬리콥터) 및 지역 예측, 2026-2034

항공기 유압시스템 시장 규모 및 향후 전망

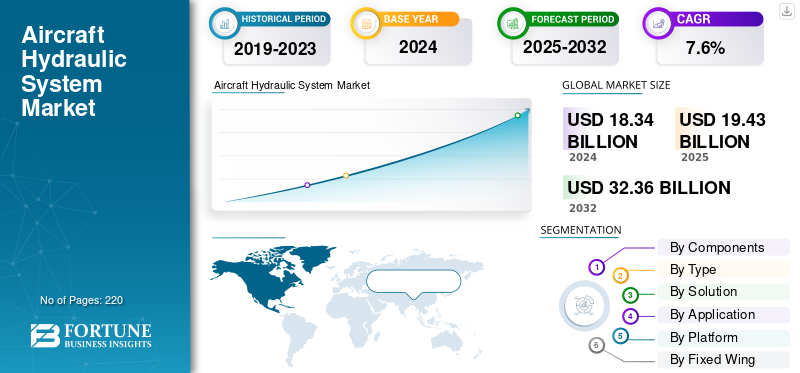

2025년 전 세계 항공기 유압 시스템 시장 규모는 194억 3천만 달러로 평가되었습니다. 시장은 2026년 201억 4천만 달러에서 2034년까지 370억 9천만 달러로 성장하여 예측 기간 동안 CAGR 7.90%를 나타낼 것으로 예상됩니다. 북미는 2025년 36.90%의 시장 점유율로 항공기 유압 시스템 시장을 장악했습니다.

항공기 유압 시스템은 가압 유압 유체를 사용하여 중요한 항공기 구성 요소에 동력을 공급하는 임무에 중요한 동력 전달 네트워크입니다. 엔진의 기계적 동력을 유압 동력으로 전달하여, 그렇지 않으면 엄청난 물리적 동력이 필요한 무거운 항공기 구성품을 민감하게 제어할 수 있습니다. 유압 시스템은 파스칼의 법칙 원리에 따라 작동합니다. 밀폐된 유체 시스템은 모든 면에서 동일한 압력을 가지므로 마찰 손실이 거의 없이 효율적인 동력을 제공합니다.

항공기의 유압 시스템은 상업용 및 군용 항공 모두에서 비행에 중요한 여러 기능을 구동합니다. Boeing 787과 같은 상용 항공기는 5,000psi에서 3개의 별도 유압 시스템을 사용하는 반면, Airbus A350은 2개의 유압 회로와 낮은 유지 관리 기능을 갖춘 복잡성이 낮은 "2H2E(2Hydraulic2Electric)" 아키텍처를 사용합니다.

국제 항공 여객 운송은 지금부터 20년 사이에 연간 4.1%씩 증가하여 기록적인 항공기 주문을 촉진할 것으로 예상됩니다. 국제항공운송협회(International Air Transport Association)는 2035년까지 상업용 항공기 수가 46,000대를 넘어설 것으로 예측하고 있으며 이는 새로운 유압 시스템에 대한 수요가 글로벌 시장 성장을 예상하는 데 도움이 됩니다.

또한, 시장은 혁신적인 제품을 갖춘 광범위한 포트폴리오를 갖춘 여러 주요 시장 참가자를 포함하고 있으며, 강력한 지역적 입지 확장으로 인해 이러한 회사가 시장에서 지배력을 발휘할 수 있었습니다. 주요 플레이어로는 Parker Hannifin Corporation, RTX Corporation, Safran S.A., Eaton Corporation, Honeywell International 등이 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공기 유압 시스템 시장 주요 내용

- 2025년 시장 규모: 194억 3천만 달러

- 2026년 시장 규모: 201억 4천만 달러

- 2034년 예상 시장 규모: 370억 9천만 달러

- CAGR: 2026~2034년 7.90%

- 북미는 2025년 항공기 유압 시스템 시장을 36.90%의 점유율로 장악했습니다.

- 액츄에이터(모터) 부문은 2026년 51.20%로 가장 큰 시장점유율을 차지할 것으로 예상된다.

- 폐쇄형 센터 부문은 2026년에 93.07%의 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

북아메리카

북미는 2025년 71억 7천만 달러 규모로 36.92%의 시장 점유율을 차지했으며, 2026년에는 73억 8천만 달러에 이를 것으로 예상됩니다.

아시아태평양 지역은 2025년 세계 시장의 35.16%를 차지해 68억3000만 달러 규모를 기록했고, 2026년에는 71억2000만 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 세계 시장의 13.66%를 차지했으며 그 가치는 26억 5천만 달러였으며, 2026년에는 27억 9천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 2026년까지 58억 4천만 달러에 이를 것으로 예상됩니다.

일본

일본 시장은 2026년까지 8억 3천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

신흥 국가의 상업용 항공 부문 성장과 항공기 현대화 프로그램 증가로 시장 성장 주도

항공우주 시장은 전세계 여객 수송량 증가와 상업용 항공기 현대화 노력으로 인해 기록적인 성장 모멘텀을 보이고 있습니다. 국제 항공 운송 협회(International Air Transport Association)의 추정에 따르면, 항공 여행에 대한 수요는 2030년까지 40% 이상 증가할 것으로 예상되며, 2044년까지 약 43,600대의 새로운 항공기 인도가 예상됩니다. 첨단 유압 시스템에 대한 이러한 높은 수요로 인해 협폭 동체 및 광폭 동체 플랫폼과 같은 대형 상업용 항공기를 지원하기 위한 정교한 유압 시스템에 대한 지속적인 압력이 발생합니다.

Boeing 787 및 Airbus A350과 같은 고급 항공기에는 기존 시스템 설계 사양을 훨씬 뛰어넘는 5,000psi의 높은 작동 압력을 갖춘 복잡한 유압 아키텍처가 필요합니다. 항공사는 운영 신뢰성 수준에 대한 타협을 최소화하면서 향상된 중량 대비 출력 성능을 제공하는 경량 유압 구성품을 갖춘 연료 효율적인 플랫폼을 선호합니다. 운영자가 더 높은 성능 요구 사항과 규제 요구 사항을 충족하기 위해 업그레이드된 시스템을 필요로 하기 때문에 구형 차량의 교체 주기로 인해 유압 시스템 수요도 높아집니다.

- 예를 들어, 2025년 7월 보잉은 최대 52대의 항공기 생산량을 보고했으며, 이는 보잉-에어버스의 월간 생산량 126대를 합산한 수치입니다. 이러한 생산 반등은 제조업체가 전염병 이전 생산 수준을 재건함에 따라 유압 시스템 수요 증가를 지원하는 업계의 강점을 반영합니다.

시장 제약

유압 연료 누출 가능성과 높은 유지 관리 비용으로 인해 시장 성장이 저해됩니다.

항공기 유압 시스템은 유체 누출이라는 반복적인 작동 문제에 직면해 있으며, 이로 인해 높은 유지 관리 비용과 신뢰성 문제가 발생합니다. 시장 조사에 따르면 유압유 누출은 시스템 고장의 주요 원인으로, 유압 문제와 관련된 사고의 80~90%를 차지합니다.

항공사는 검사 일정, 부품 점검 프로세스, 유압유 오염으로 인한 규정 준수 프로세스 측면에서 막대한 재정적 비용에 직면해 있습니다. 전통방식의 화재위험유압유뜨거운 항공 환경에서 안전 위험을 초래하므로 항공기에 무게와 복잡성을 추가하는 특수 화재 방지 시스템을 사용해야 합니다.

유지보수 활동으로 인해 유압 시스템 수리, 특히 엔진 구동 펌프 고장 및 액추에이터 교체를 처리하는 데 소요되는 시간이 길어집니다. 현지 운영자는 전문적인 기술과 구성품 공급이 부족하여 운영 유연성이 제한되기 때문에 유압 유지 관리 비용에 불균형적으로 영향을 받습니다. 운영자가 엄격한 항공 환경 규정에 따라 특수한 봉쇄 및 폐기 프로세스를 도입해야 하므로 환경 오염으로 인한 유압유 유출 위험으로 인해 규정 준수 가중치가 추가됩니다.

시장 기회

보다 전기적인 항공기 통합 및 하이브리드 시스템 개발의 지속적인 채택으로 성장 기회 촉진

전기 항공기 아키텍처로의 항공 산업 전환은 차세대 유압 시스템 통합을 위한 엄청난 기회를 열어주고 있습니다. 업계 플레이어는 기존 유압 신뢰성과 전기 시스템 효율성을 결합하여 하이브리드 전기 유압 솔루션을 활용할 수 있습니다. 모터 펌프 패키지를 사용하는 국지적 형태의 동력-유압 발전은 무게, 복잡성 및 유지 관리 요구를 최소화하므로 중앙 집중식 유압 분배 시스템에 비해 더 큰 이점을 제공합니다.

주문형 동력 유압 시스템은 특정 작업에 필요할 때만 유압 동력을 활성화하여 에너지 절약을 촉진하여 항공기 연료 효율 목표를 달성할 수 있습니다. 복합재 및 고강도 합금과 같은 신소재를 사용하면 성능을 유지하고 항공기 중량을 낮추면서 유압 부품의 경량 설계가 가능해졌습니다.

전기 유압식 액추에이터 기술은 기존 항공기 플랫폼과 고성능 항공기 플랫폼 모두에 걸쳐 제조업체의 통합 솔루션 개발을 위한 문을 열어줍니다. 이러한 기술은 순수 전기 솔루션보다 더 높은 전력 밀도를 제공하면서도 비행에 중요한 응용 분야에 필요한 정밀한 제어 기능을 제공합니다. 모듈식 유압 시스템 아키텍처를 통해 다양한 항공기 요구 사항을 수용하는 유연한 구성 설계가 가능합니다.지역 제트기광동체 상업용 및 군용 항공기까지.

분산 작동 시스템을 향한 이러한 움직임은 중앙 집중식 유통 네트워크를 통해 특정 항공기 구역에 대한 맞춤형 유압 솔루션의 가능성을 제공합니다. 디지털 제어 및 모니터링 기능을 갖춘 스마트 유압 기술의 연구 개발에 대한 투자는 제조업체가 변화하는 산업 요구에 대응할 수 있도록 준비합니다.

- 예를 들어, 2025년 3월 ZeroAvia는 AFWERX가 차세대 항공기 자동화 기술과 함께 Cessna Caravan 항공기에 수소 추진 장치를 내장하기 위한 타당성 조사를 추구하기 위한 SBIR(Small Business Innovation Research) 보조금을 받기로 선택했다고 발표했습니다.

항공기 유압 시스템 시장 동향

성능 향상을 위한 고급 소재 및 경량 부품의 통합 증가로 시장 동향 가속화

항공기 유압 시스템 시장 동향은 구성품 무게를 최소화하면서 향상된 성능을 제공하기 위해 고안된 고급 소재의 사용이 증가하고 있음을 보여줍니다. 업계 제조업체들은 더 나은 무게 대비 강도 비율을 위해 유압 부품을 제작하기 위해 고강도 티타늄 합금과 복합 재료를 점점 더 많이 사용하고 있습니다. 유압 저장소 및 하우징 구성 요소에 탄소 섬유 강화 폴리머를 사용하면 구조 무결성을 잃지 않고 기존 알루미늄 구조에 비해 무게가 크게 절감됩니다.

적층 제조 공정을 통해 조립 필요성을 최소화하면서 효율성을 높이는 냉각 채널과 최적화된 내부 형상을 갖춘 복잡한 유압 부품을 생산할 수 있습니다. 고급 코팅 및 도금 공정과 같은 표면 처리 공정은 극한의 항공 환경에서 내식성을 향상시키고 부품 수명을 연장시킵니다.

유압 씰 및 개스킷에 나노 소재를 통합하면 온도 저항이 향상되고 누출률이 감소하여 주요 유지 관리 문제가 해결됩니다. 형상 기억 합금 구성 요소가 포함된 스마트 소재는 변화하는 작동 조건에서 성능을 최적화하도록 적응하는 자체 변경 유압 구성 요소의 가능성을 제시합니다.

혁신적인 베어링 기술과 최적화된 임펠러 형태를 사용하는 경량 유압 펌프는 낮은 전력 소비 요구 사항으로 향상된 효율성을 제공합니다. 재생 가능한 자원을 사용하는 바이오 기반 유압유는 성능을 유지하면서 환경 지속 가능성 목표를 촉진합니다. 유압 구성요소에 통합된 센서 기술은 중량 초과로 인한 불이익 없이 실시간 성능 모니터링을 제공합니다.

- 예를 들어, 2023년 6월 Boom Supersonic은 Symphony 엔진과 관련된 중요한 개발을 포함하여 친환경 초음속 비행기인 Overture에 대한 상당한 진전을 공개했습니다. 제공된 다이어그램은 다음과 같은 Overture 내의 필수 시스템을 보여줍니다.항공전자공학, 비행 제어 장치, 유압 장치, 연료 시스템 및 랜딩 기어는 모두 최대 성능, 효율성 및 안전을 위해 만들어졌습니다. 유압 시스템은 비행 제어 및 기계 시스템의 안정적인 전력을 보장하기 위해 3중 이중화로 설계되었으며, Overture의 랜딩 기어는 국제 공항 활주로 및 유도로에 적합하여 전 세계 600개 이상의 노선에서 이착륙이 가능합니다.

시장 과제

증가하는 환경 규제 및 지속 가능성 준수로 인해 시장 성장이 저해될 수 있음

항공기 유압 시스템은 환경 문제 및 지속 가능성 요구 사항 측면에서 점점 더 많은 규제 조사를 받고 있습니다. 기존의 석유 기반 유압유는 누출 또는 잘못된 폐기 시 토양 오염, 지하수 오염, 해양 생태계 피해 등 심각한 환경 위험을 안겨줍니다.

규제 기관은 지속적인 성능 표준과 함께 완전한 환경 적합성을 입증해야 하는 생분해성 유압유에 대한 엄격한 표준을 채택합니다. 스웨덴 표준 SS 15 54 34는 높은 수준의 생분해성, 낮은 수생 독성 및 유압유의 낮은 발암 물질 함량을 요구하는 광범위한 환경 요구 사항을 규정합니다. 항공 운영자는 시스템 호환성 테스트 및 인증 요구에 따라 기존 유압유를 환경적으로 허용되는 유압유로 교체할 때 상당한 규정 준수 비용을 부담하게 됩니다.

글로벌 환경 규제로 인해 독성 첨가제가 포함된 합성 유압유의 사용이 점점 더 제한되고 있어 제조업체는 성능 표준을 유지하는 대체 제품을 제조해야 합니다. 운영자가 유압유의 수집, 처리 및 환경 친화적인 처리를 위한 전문 프로토콜을 채택해야 하므로 폐기물 처리에 대한 규제로 인해 운영 압력이 가중되고 시장 성장이 저해될 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

구성요소별

우수한 전력 밀도 증가 및 기술 발전으로 부문 지배력 강화

글로벌 시장은 유압유, 저장소, 펌프, 액츄에이터(모터), 밸브 등의 부품별로 분류됩니다.

그만큼액츄에이터(모터)세그먼트는 2026년에 51.20%의 점유율로 가장 큰 시장 점유율을 차지할 것입니다. 또한 이 부문은 예측 기간 동안 가장 높은 CAGR 8.4%로 가장 빠르게 성장하는 부문으로 추정됩니다. 항공기 액츄에이터는 100,000파운드 이상의 힘을 생성하고 공간이 제한된 항공우주 용도에 필요한 컴팩트한 크기를 유지합니다. 다른 작동 기술에서는 볼 수 없는 능력. 이 부문에서는 전자 제어 정확도와 결합된 유압 출력 밀도를 제공하는 전기 유압식 액추에이터(EHA) 및 전기 유압식 액추에이터의 개발 등 지속적인 기술 개발을 진행하고 있습니다. 이러한 차세대 액추에이터 시스템은 중앙 집중식 유압 시스템을 사용하지 않지만 높은 힘 출력 수준을 유지하여 중량 절감에 대한 업계 요구에 부응하고 보다 전기적인 항공기 설계에서 보다 효율적인 에너지 사용이 부문 성장을 주도합니다.

- 예를 들어, 2023년 1월 중국 자체 제작 최초의 대형 상업용 여객기인 COMAC C919에 전기 유압식 액추에이터를 공급하는 계약을 따내면서 정교한 액추에이터 기술에 대한 국제 시장이 성장하고 있음을 입증했습니다.

- 유압유 부문은 예측 기간 동안 CAGR 8.0%로 두 번째로 빠르게 성장하는 부문으로 추정됩니다. 유체 화학 기술과 엄격한 환경 규제를 통해 업계를 보다 친환경적인 대안으로 전환합니다. 차세대 항공기 유압유는 부문별 성장을 예상하기 위해 레거시 항공기 시스템과 호환될 필요 없이 향상된 열 안정성, 낮은 가연성 특성, 향상된 내마모 기능 및 긴 서비스 수명 간격과 같은 더욱 엄격한 성능 요구 사항을 충족해야 합니다.

- 예를 들어, 2024년에 European Clean Sky 2 프로그램은 보다 지속 가능한 유압유 사용 및 환경 준수를 위한 업계 전반의 노력을 위해 엔진 추출 공기 의존도를 최소화하는 효율적인 전기 환경 제어 시스템에 대한 기술 준비 레벨 5에 도달했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

유형별

가변 변위 펌프 통합으로 탁월한 성능을 발휘하여 부문별 성장 촉진

유형별로 시장은 폐쇄형 센터와 개방형 센터로 분류됩니다.

폐쇄형 센터 부문은 2026년 93.07%의 점유율로 가장 큰 시장 점유율을 차지할 것입니다. 또한 이 부문은 예측 기간 동안 가장 높은 CAGR 7.9%로 가장 빠르게 성장하는 부문으로 추정됩니다. 폐쇄형 유압 시스템은 압력 보상 작동을 제공하고 압력 가용성을 일정하게 유지하면서 시스템 요구 사항을 충족하도록 유체 전달을 자동으로 보상하는 가변 용량형 피스톤 펌프의 통합을 통해 시장 리더십을 확보합니다. 이 펌프에는 시스템 압력 피드백에 따라 변위를 0에서 최대 출력으로 변경하는 스와시플레이트 메커니즘이 통합되어 있어 에너지 효율적인 성능을 제공하여 열 발생을 최소화하고 구성품 서비스 수명을 연장합니다.

- 예를 들어, 2025년 9월 Embraer는 파나마 국립 항공 및 해군 서비스(SENAN)에서 감시 및 보안을 위한 새로운 자산으로 활용할 A-29 Super Tucano 항공기 4대를 구입하기로 파나마와 공식 계약을 맺었습니다.

오픈 센터 세그먼트 확장은 일반 항공, 지역 항공기 및 틈새 시장에 중점을 두고 있습니다.헬리콥터신속한 대응 요구 사항보다 운영 용이성과 비용 효율성이 더 중요한 애플리케이션입니다. 이러한 시스템은 비즈니스 제트기, 지역 터보프롭 항공기, 군용 훈련기 등 경항공기 응용 분야에서 특히 견고하며 구성 요소 복잡성이 낮고 단순화된 유압 설계가 중요합니다.

솔루션별

차량 현대화 프로그램 및 현재 차량의 정기적인 유지 관리로 지속적인 애프터마켓 수요 및 부문 성장 창출

솔루션별 시장은 라인 맞춤(line fit)과 개조(retrofit)로 더욱 세분화됩니다.

개조 부문은 2026년 60.40%의 점유율로 가장 큰 시장 점유율을 차지할 것입니다. 또한 이 부문은 2025-2032년 예측 기간 동안 가장 높은 CAGR 8.0%로 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 확장은 광범위한 항공기 현대화 이니셔티브와 상업용 및 군용 항공 분야의 필수 규정 준수 업데이트에 의해 촉진됩니다. 국제 상업용 항공기 기종의 평균 수명은 약 11.2년이며, 항공사는 항공기 서비스 수명을 극대화하는 동시에 운영 효율성과 규정 준수를 강화하기 위한 개조 프로그램에 착수했습니다. 눈에 띄는 개조 프로그램에는 신뢰성 향상을 위한 유압 시스템 업그레이드, 환경 준수를 위한 합성 유압유로의 유압유 변환, 예측 유지 관리 기능을 위한 디지털 모니터링 시스템 추가 등이 포함됩니다.

- 예를 들어, 2023년 6월 Lufthansa Technik은 시스템 신뢰성을 향상시키면서 유지 관리 비용을 25% 절감하는 IoT 센서 통합 및 예측 분석 기능을 포함하는 기존 항공기 유압 시스템을 위한 광범위한 디지털 개조 프로그램을 공개했습니다.

라인 핏 부문은 전체 항공기 생산 수명 주기(상용 항공기의 경우 일반적으로 15~20년)를 포괄하는 장기 공급 계약을 체결하는 OEM 파트너십의 지원을 받습니다. 항공사는 더 나은 시스템 효율성과 적은 유지 관리 요구 사항을 제공하여 운영 비용을 절감하는 현대 항공기 유압 기술을 갖춘 연료 효율적인 항공기를 점점 더 찾고 있습니다. Embraer, ATR, Bombardier와 같은 지역 항공기 제조업체는 다음을 통해 추가적인 라인핏 수요를 창출합니다.비즈니스 제트기, 지역 여객기 및 유압 시스템의 인증된 통합이 필요한 전문 항공기 생산 프로그램.

애플리케이션 별

항공기 조종성에서 비행 제어 시스템의 중요한 역할은 가장 큰 시장 점유율을 차지합니다.

응용 분야별 시장은 비행 제어 장치, 랜딩 기어, 브레이크, 역추력 장치 및 기타 시스템으로 더욱 세분화됩니다.

비행 제어 부문은 2026년 49.36%의 점유율로 가장 큰 시장 점유율을 차지할 것입니다. 또한 이 부문은 예측 기간 동안 가장 높은 CAGR 8.4%로 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 지배력은 항공기 안정성, 기동성 및 공기 역학적 효율성을 보장하기 위해 1차 및 2차 비행 제어 표면, 에일러론, 엘리베이터, 방향타, 플랩, 슬랫 및 속도 브레이크를 작동하는 데 수행되는 중요한 기능 유압 시스템에서 발생합니다. Boeing 787 및 Airbus A350과 같은 새로운 상업용 항공기는 5,000psi 압력의 다중 중복 유압 시스템을 사용하여 이륙, 순항 및 착륙 모드를 포함한 모든 비행 조건에서 중단 없는 조종면 작동을 제공합니다. 군용 수송 항공기와 전투기는 고G 기동 및 무기 배치를 위해 높은 응답 속도와 위치 정확도를 요구하는 고성능 요구를 통해 비행 제어에 대한 수요를 추가합니다.

랜딩 기어 부문은 예측 기간 동안 두 번째로 빠르게 성장하는 부문으로 추정됩니다. 랜딩 기어 유압 장치의 시장 확장은 글로벌 활주로 인프라의 증가와 여러 고장 모드의 경우 기어 다운 성능을 요구하는 엄격한 인증 표준에 힘입어 2032년까지 CAGR 7.7%를 기록할 것입니다. 비즈니스 제트기, 지역 제트기 및 군용 수송기는 서비스 수명을 늘리고 신뢰성을 높이기 위해 랜딩 기어 업그레이드 프로그램에 착수합니다. 이에 따라 차세대 유압 액츄에이터, 어큐뮬레이터 및 브레이크 제어 밸브에 대한 개조 수요가 증가합니다. Safran Landing Systems 및 GE Aviation과 같은 랜딩 기어 생산업체와의 OEM 협력은 무게를 최소화하고 유지 관리 복잡성을 줄이며 후퇴 타이밍, 제동 응답 및 조향 정확도를 최적화하는 결합된 유압 솔루션의 전략적 가치를 강조합니다.

- 예를 들어, 2023년 2월 유럽 연합 항공 안전국은 2023년에 자동 미끄럼 방지 기능과 향상된 활주로 제동 성능 분석을 갖춘 고급 유압 브레이크 제어 시스템을 의무화하는 새로운 규정을 발표하여 상용 항공기 전반에 걸쳐 랜딩 기어 유압 시스템 업그레이드를 촉발했습니다.

플랫폼별

국방 및 상업용 애플리케이션에 의해 구동되는 무인 항공기(UAV)의 채택 증가로 부문별 성장이 촉진됩니다.

플랫폼 부문별 시장은 고정 날개, 회전 날개 및 무인 항공기(UAV)로 더욱 세분화됩니다.

무인 항공기(UAV) 부문은 예측 기간 동안 CAGR이 9.7%로 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 성장 급증은 무인 전투 항공기(UCAV), ISR 플랫폼의 국방 획득 증가 및 증가에 의해 주도됩니다.상업용 드론화물 운송, 농업용 살포 및 인프라 검사와 같은 용도로 사용됩니다. UAV 프로젝트에 대한 국방 지출은 2024년 전 세계적으로 연간 250억 달러가 넘습니다. 900개 이상의 ISR UAV가 전 세계 군대에 인도되어 무기 파일론, 날개 제어 표면 및 포탑 안정화 시스템에 대한 온보드 유압 작동 요구가 증가하고 있음을 보여줍니다.

- 예를 들어, 2025년 7월 Northrop Grumman은 자율 비행 혁신 기업 Merlin과 협력하여 고급 Merlin 파일럿 비행 제어 시스템을 Beacon 테스트베드 프레임워크에 통합했습니다. 이는 Scaled Composites Model 437 Vanguard 시범 항공기를 활용하여 국방 목적을 위한 자율 비행 솔루션을 평가하고 선보일 것입니다.

상업적 관점에서는 도시항공이동성(UAM)과화물 드론응용 분야에는 전기-유압 하이브리드 아키텍처에서 정확한 작동을 제공하는 작고 가벼운 유압 시스템이 필요합니다. 고정식 전기 전용 액추에이터는 500kg이 넘는 탑재량 수준에서 적절한 전력 밀도를 갖지 않으므로 마이크로 유압식 액추에이터가 선택된 솔루션입니다.

고정익 부문은 2024년 시장 점유율 79.20%로 시장 점유율을 장악했습니다. 이러한 수요는 비행 제어, 랜딩 기어, 화물 도어 작동 및 유틸리티 작동을 위해 유압 시스템을 사용하는 상업용 항공기, 군용 수송기, 비즈니스 제트기 및 지역 항공기의 대규모 설치 기반에 의해 촉진됩니다. 전투기, 수송기, 감시 플랫폼과 같은 군용 고정익 플랫폼은 또 다른 13,000대 이상의 항공기이며, 국방 현대화 프로그램은 고성능 작동 및 이중화 기능을 위한 유압 시스템에 대한 수요를 촉진합니다.

고정익으로

신흥국의 상업공항 수요 증가와 Narrow Body Segment 성장에 대한 수요 증가

고정익 부문별 시장은 좁은 동체, 넓은 동체, 지역 제트기,군용 항공기, 비즈니스 제트기.

내로우 바디 부문은 2024년 40.14%의 가장 큰 시장 점유율을 차지했으며 그 가치는 58억 3천만 달러에 달했습니다. 이러한 지배력은 주로 Boeing 737 및 Airbus A320 제품군 항공기로 구성된 전 세계 단일 통로 항공기의 지원을 받고 있습니다. 이들 항공기는 저비용 항공사, 풀서비스 네트워크 항공사 및 지역 항공사에서 운항하는 22,000대 이상의 항공기로 구성됩니다. 각각의 좁은 차체 플랫폼은 기본 비행 제어, 플랩 및 슬랫 배치, 랜딩 기어 확장/수축 및 브레이크 제어 기능을 지원하는 평균 2.0 유압 시스템을 수용합니다. 협폭체 여객기 생산율은 연간 1,000대가 넘으며, 이는 지속적인 라인 맞춤 유압 시스템 수요를 주도하는 강력한 항공사 용량 성장과 높은 활용도 제품을 뒷받침합니다.

- 예를 들어, 2024년 10월 Airbus는 고압 펌프와 복합 유압 라인을 결합한 A321XLR의 새로운 유압 시스템 아키텍처를 인증했습니다. 이 디자인은 시스템 중량을 10% 줄이는 동시에 범위 용량을 4,700해리까지 증가시켜 좁은 본체 유압 솔루션의 지속적인 혁신을 보여줍니다.

광동체 부문은 예측 기간 동안 유압 시스템에서 가장 높은 8.1%의 CAGR을 기록하며 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 강화되는 장거리 여행 수요와 노후화된 4개 엔진 항공기를 보다 효율적인 쌍발 엔진 광동체 구성으로 교체하는 대규모 항공기 현대화 이니셔티브를 반영합니다. 차세대 광동체 플랫폼은 중부하 작업에 맞춰 유압 출력을 유지하면서 보다 전기적인 아키텍처에 더욱 중점을 두고 있습니다. 군사 전략 공수 현대화 및 VIP 수송 프로그램은 또한 특수 임무 장비 및 중복성 향상을 수용할 수 있는 고유한 시스템 구성을 요구하는 광범위한 유압 확장에 기여합니다.

- 예를 들어, 2025년 6월 보잉은 새로운 GE9X 기반 구성에 대해 25%의 중량 절감과 더 빠른 응답 시간을 제공하는 고성능 폐쇄형 가변 용량형 펌프와 고효율 전기 모터 구동 액추에이터를 통합하는 777X 유압 업그레이드 프로그램을 시작했습니다.

로터리윙

증가하는 국방 예산의 영향, 현대화 요구를 주도하는 지정학적 긴장으로 부문 성장 촉진

회전익 부문별 시장은 상업용 헬리콥터와 군용 헬리콥터로 더 분류됩니다.

군용 헬리콥터 하위 세그먼트는 예측 기간 동안 가장 높은 CAGR 8.0%로 가장 빠르게 성장할 것으로 추정됩니다. 이러한 성장은 스트레스가 심한 환경에서 안정적인 작동을 위한 글로벌 국방 투자와 운영 요구에 의해 주도됩니다. 이 부문은 회전익 항공기의 비행 제어 및 무기 시스템과 같은 임무 수행에 중요한 기능을 지원하는 고급 유압 구성 요소의 필요성으로 인해 다른 부문보다 앞서 있습니다. 주요 요인으로는 군비 지출 증가, 지정학적 영향, 회전익 플랫폼에 맞춘 혁신 등이 있습니다.

- 예를 들어, 2025년 9월 미국 국방부는 강화된 중량물 운반 능력을 위한 첨단 유압 작동 장치를 통합한 CH-53K King Stallion 업그레이드를 위해 록히드 마틴과 12억 달러 규모의 계약을 체결했습니다.

상업용 헬리콥터는 2024년 현재 항공기 유압 시스템에서 65.95% 이상의 시장 점유율을 차지하고 있으며, 다양한 작업을 위해 유압 효율성에 의존하는 광범위한 민간 응용 분야와 꾸준한 항공기 성장으로 인해 지배적입니다. 이 하위 부문은 군대의 틈새 시장에 초점을 맞춘 것과 달리 대량 생산 및 애프터마켓 서비스의 이점을 누리고 있습니다. 지배력은 항공 부문의 비방위 용도 확대, 규제 지원 및 경제 회복에서 비롯됩니다.

항공기 유압 시스템 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동, 아프리카 및 라틴 아메리카로 분류됩니다.

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

북미는 2025년 세계 시장에서 36.92%를 기여했으며(평가 금액은 71억 7천만 달러) 2026년에는 73억 8천만 달러에 이를 것으로 예상됩니다. 이러한 리더십은 Boeing, Lockheed Martin, Northrop Grumman과 같은 거대 기업이 주도하는 이 지역의 대규모 항공우주 생산 단지의 결과입니다. 2024.

이 지역은 캐나다에서만 265,400명의 직접 고용된 항공 직원이 지원하는 개발된 상업 항공 인프라를 통해 230억 달러의 경제적 성과를 창출합니다. 투자 등 고도로 발전된 제조 역량인공지능기반 제조 공정과 3D 프린팅 기술을 통해 북미 공급업체는 유압 시스템 개발 및 인증 절차에서 기술적 우위를 유지할 수 있습니다.

미국 시장은 2026년까지 58억 4천만 달러에 이를 것으로 예상됩니다. 미국은 연방항공청(Federal Aviation Administration)이 관리하는 일일 44,360편 이상의 항공편으로 세계에서 가장 큰 항공기를 운항하며 유압 시스템 부품 및 유지보수 서비스에 대한 엄청난 수요를 창출합니다.

- 예를 들어, 2023년 9월 미 공군이 1,000대의 AI 기반 무인 전투기를 제작하기 위해 58억 달러를 요청한 것은 군용 항공 분야의 혁명적인 변화로, 자율 운용 능력을 갖춘 정교한 유압 작동 시스템에 대한 전례 없는 수요를 창출합니다. 이 프로그램은 무인 항공기 운용을 지원하는 첨단 유압 기술을 통해 기술 리더십을 유지하려는 북미의 헌신을 입증합니다.

북미 유압 시스템 생산업체의 지배력은 항공우주 엔지니어링 및 규정 준수 시스템 분야에서 수십 년간의 집단적 경험을 입증합니다. RTX Corporation과 같은 대규모 방산업체는 2024년에 282억 8천만 달러의 수익을 올렸으며, 그 중 대부분은 군사 및 상업용 플랫폼의 유압 시스템 통합에서 나왔습니다.

아시아 태평양

아시아 태평양 시장은 2025년에 68억 3천만 달러로 전 세계 수익의 35.16%를 차지했으며, 2026년에는 71억 2천만 달러에 이를 것으로 예상됩니다. 기록적인 상업용 항공 성장에 힘입어 승객 수송량은 2043년까지 두 배로 증가하고 연 성장률 7.9%로 모든 지역에서 가장 높습니다.

중국 민간 항공 부문은 2024년에 7억 3천만 명의 승객(전년 대비 17.9% 성장)을 처리하고 전체 운송 매출액이 1,485억 2천만 톤 킬로미터에 달해 연간 25% 성장하는 기록적인 성과를 달성했습니다. 인도는 2026년까지 항공 여객 운송 증가율에서 중국을 추월할 것으로 예상됩니다. 중국의 0.5대에 비해 1인당 연간 여행 횟수가 0.1회라는 낮은 출발점에 힘입어 중국의 8.9%에 비해 10.5%의 성장률을 보일 것으로 추정됩니다. 일본 시장은 2026년까지 8억 3천만 달러, 중국 시장은 2026년까지 16억 1천만 달러, 인도 시장은 2026년까지 11억 6천만 달러에 이를 것으로 예상됩니다.

이 지역의 항공 인프라 확장은 대규모 공항 확장 프로젝트에 의해 주도되고 있으며, 싱가포르 창이 공항 제5터미널과 대만 타오위안 국제공항 신규 터미널이 2030년대 중반에 운영될 예정입니다. 아시아, 중동, 유럽을 더 쉽게 연결할 수 있는 이 지역의 전략적 위치로 인해 우수한 유압 시스템을 갖춘 광동체 제트기에 대한 수요가 증가하고 있습니다. 에어아라비아, 가루다인도네시아항공, 싱가포르항공 등 주요 항공사는 대규모 항공기 확장 계획을 발표했으며, 베트남항공은 현대화 노력의 일환으로 대규모 항공기 납품을 목표로 하고 있습니다.

- 예를 들어, 2025년 7월 국제민간항공기구(International Civil Aviation Organization)는 정교한 항공기 유압 기술이 필요한 보다 강력한 디지털 인프라와 조화로운 국경 관리 시스템을 통해 2050년까지 124억 명의 승객에게 도달하기 위한 엔드투엔드 항공 여행 전환에 대한 아시아 태평양 회원국의 약속을 얻었습니다.

유럽

유럽은 2025년에 26억 5천만 달러로 세계 시장 점유율의 13.66%를 차지했으며 2026년에는 27억 9천만 달러에 이를 것으로 예상됩니다. 환경에 대한 유럽 항공의 리더십은 녹색 유압 기술의 혁신을 촉진합니다. 항공사는 2023년에 1억 3,300만 톤의 CO2를 배출하며 효율성 향상으로 인해 2019년 수준보다 10% 감소합니다. 환경 지속 가능성에 대한 지역의 약속은 지속 가능한 항공 연료에 대한 ReFuelEU 항공 공급 의무에 반영되며, 2050년까지 순 CO2 배출량을 6,500만 톤(47%) 줄일 수 있습니다.

영국 시장은 2026년까지 1억 4천만 달러, 독일 시장은 2026년까지 1억 3천만 달러에 이를 것으로 예상됩니다.

Airbus와 같은 유럽 제조업체는 2024년에 766대의 상업용 항공기를 공급했으며, 이를 위해서는 A320 제품군, A350 및 A330 플랫폼을 뒷받침하는 고급 유압 시스템이 필요했습니다. 이 지역에는 유압 시스템 기술을 주도하는 광범위한 연구 및 개발 역량을 바탕으로 프랑스, 독일, 영국에 설립된 유산 항공우주 클러스터가 있습니다.

- 예를 들어, 2025년 6월 유럽 항공 안전청의 ReFuelEU 항공 이니셔티브는 2050년까지 항공 부문의 CO2 배출량을 47%까지 줄여 적합한 유압 시스템 부품 및 바이오 연료 내성 재료에 대한 수요를 촉진하는 구속력 있는 지속 가능한 항공 연료 공급 의무를 설정했습니다.

중동

중동은 총 수용능력 측면에서 남아시아와 경쟁할 만큼 일곱 번째로 큰 항공 시장을 형성하고 있습니다. 중동 및 아프리카 시장은 2025년에 14억 2천만 달러에 달해 전체 시장 수익의 7.33%를 차지했으며, 2026년에는 14억 8천만 달러에 이를 것으로 예상됩니다. 아랍에미리트와 사우디아라비아는 함께 지역 항공사 수용 능력의 61%를 차지하며 사우디아라비아는 국내 운영 비중이 45%인 반면 아랍에미리트는 전체 국제 지향적인 운영과 같은 주요 구조적 차이가 있습니다. 에미레이트 항공, 카타르항공, 에티하드항공 등 대형 항공사는 대규모 항공기 주문을 하고 있으며, 카타르항공은 2024년 1월 기준으로 약 198대의 항공기 주문을 받아 720억 달러 규모에 달합니다.

라틴 아메리카

라틴 아메리카 지역의 항공 산업은 경제 회복 계획과 관광 부문 활성화로 보완되는 점진적인 항공기 증가와 노선 네트워크 확장을 통해 견고함을 보여줍니다. 2025년 라틴 아메리카 시장은 7억 8천만 달러로 전 세계 수요의 4.01%를 차지했으며 2026년에는 7억 9천만 달러로 성장할 것으로 예상됩니다. 브라질은 국내 항공 여행 수요와 엠브라에르의 지속적인 항공기 제조 활동에 힘입어 이 지역에서 가장 큰 시장을 차지하며, 2024년에는 206대의 항공기를 생산했으며 이는 2023년 대비 14% 성장한 것입니다.

아프리카

아프리카 대륙의 항공 산업은 아프리카 42개국을 대상으로 하는 2023년 항공 인프라 격차 분석을 통해 예상되는 교통 확장을 수용하기 위한 공항, 항공 항법 시설 및 항공기 항공기 확장에 대한 주요 투자 요구 사항을 결정함으로써 엄청난 성장 전망을 가지고 있습니다.

경쟁 환경

주요 시장 참여자

글로벌 시장은 항공우주 공급업체의 주요 핵심 기업 간의 높은 시장 점유율과 기술 개발 및 전략적 배치에 영향을 받는 높은 경쟁으로 적당히 집중되어 있습니다. 업계에는 항공우주 시장에 새로 진입한 기업에 비해 기존 이점을 극대화하기 위한 높은 인증 표준, 높은 자본 투자 요구 사항 및 전문 엔지니어링 전문 지식에 대한 경험 요구 사항과 관련된 높은 진입 장벽이 있습니다.

주요 경쟁업체는 개별 구성요소 대신 전체 유압 기술 솔루션을 제공하는 엔드투엔드 시스템 통합 전략을 추구합니다. 이 전략은 최적화된 시스템 수준 성능, 최소화된 인터페이스 복잡성, 단일 소스 책임 항공기 제조업체가 원하는 위험 감소 및 프로그램 관리 효율성을 허용합니다. Parker Hannifin 및 Collins Aerospace와 같은 조직은 시스템 통합 기능을 활용하여 항공기당 더 높은 가치의 콘텐츠를 확보하는 동시에 장기적인 고객 관계를 구축합니다.

경쟁 우위는 전기 유압식 통합, 지능형 시스템 모니터링, 경량 소재 등의 분야에서 기술 혁신을 통해 점점 더 커지고 있습니다. 고효율 전기 모터 구동 펌프 설계에 대한 Liebherr의 혁신은 혁신 영향력을 구체화하여 항공기 연료 절감 및 운영 비용 절감으로 즉각적으로 전환되는 탁월한 효율성 향상을 실현합니다. 예측 유지보수 수리 및 정밀검사(MRO) 서비스, 상태 모니터링, 원격 진단과 같은 디지털 통합 기능은 새로운 경쟁 차별화 요소입니다.

또한 인수를 통한 전략적 통합을 통해 기업은 기술적 강점, 지리적 입지 및 고객 관계를 확대하는 동시에 비용 시너지 효과를 실현할 수 있습니다. Safran의 Collins Aerospace 비행 제어 사업 인수는 전략적 통합을 통해 통합 제품 포트폴리오를 생산하고 상업용, 군용 및 헬리콥터 시장에서 경쟁력을 향상시킨 좋은 예입니다. 이는 Tier 1, Tier 2 및 Tier 3과 같은 모든 산업 공급업체 사이에서 글로벌 항공기 유압 시스템 시장 성장을 더욱 촉진합니다.

프로파일링된 주요 항공기 유압 시스템 회사 목록:-

- 아크윈 인더스트리, Inc.(우리를.)

- 중국항공공업공사(중국)

- CIRCOR 인터내셔널(우리를.)

- 크레인 항공우주 및 전자(미국)

- 이튼 코퍼레이션 plc(아일랜드)

- Héroux-Devtek Inc.(캐나다)

- 하니웰 인터내셔널(우리를.)

- HYDAC Technology GmbH(독일)

- Liebherr-International Deutschland GmbH(독일)

- 메기트 PLC(영국)

- Moog Inc.(미국)

- 나브테스코(일본)

- Parker Hannifin Corporation(미국)

- RTX Corporation (미국)

- Safran S.A. (파리)

- Senior plc (영국)

- 스미토모 정밀 제품 주식회사(일본)

- TransDigm Group Inc.(미국)

- 트라이엄프 그룹, Inc.

- Woodward, Inc.(미국)

주요 개발

- 2025년 9월:민간 전세기 회사인 AirX는 현재 20대의 대형 객실 제트기를 포함하고 있으며 3대는 제3자 소유자를 대신하여 관리되고 있는 자사 항공기단을 확장하기 위해 1억 3,600만 달러의 자금을 확보했습니다. 이 사업부는 Bombardier Challenger 850, Embraer Lineage 1000 및 Airbus A340과 같은 모델을 포함하여 대형 제트기와 VIP 구성 여객기에 중점을 두고 보유 항공기를 위해 20~50대의 항공기를 추가로 확보할 계획입니다.

- 2025년 9월:이탈리아의 Guardia di Finanza 경찰은 세 번째 Piaggio Aerospace P.180 Avanti Evo 트윈 푸셔 프로펠러 비행기로 함대를 확장하고 있습니다. 계약의 일환으로 구매자는 추가 항공기에 대한 옵션을 가지며 제품 지원 및 공급품도 받게 됩니다.

- 2025년 9월:서호주는 Leonardo AW139 헬리콥터 세 대를 도입하여 비상 대응 능력을 강화했습니다. CHC 헬리콥터는 주 정부를 위해 항공기를 관리하고 있습니다. Royal Automobile Club의 지원과 함께 이 사업은 주 정부로부터 1,740만 달러의 자금을 확보했습니다.

- 2025년 6월:Sikorsky의 S-97 Raider 복합 헬리콥터가 처음으로 국제적으로 전시되었습니다. S-97은 미 육군의 미래무장정찰기(FARA) 계획에 제출된 Sikorsky의 S-102 Raider X의 기초 역할을 했습니다.

- 2025년 6월:보잉은 현재 AH-64 아파치(Apache)와 CH-47 치누크(Chinook)를 생산하고 있는 두 대의 주요 군용 헬리콥터를 적극적으로 발전시키고 있습니다. 자율 기능은 초기에 안전성을 강화하고 조종사의 작업량을 줄이는 것을 목표로 한 Chinook의 최신 변형인 CH-47F Block II에도 통합되고 있습니다. APAS(Active Parallel Actuator Subsystem)는 비행 제어 시스템과 연결되어 비행 영역의 잠재적으로 위험한 영역에 접근하는 경우 운영자에게 경고하는 등 여러 기능을 수행합니다.

보고서 범위

글로벌 항공기 유압 시스템 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 동향 및 시장 역학에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 파트너십, 인수 합병에 대한 세부 정보에 대한 정보를 제공합니다. 시장 조사 보고서에는 시장 점유율 및 주요 운영 플레이어 프로필에 대한 정보와 함께 자세한 경쟁 환경도 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 |

세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정 연도 |

2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 7.9% |

| 단위 | 10억 달러 |

| 분할 |

구성요소별

유형별

솔루션별

애플리케이션 별

플랫폼별

고정익으로

로터리 윙 이용

|

| 지역별 |

북미(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

유럽(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

아시아 태평양(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

중동(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

아프리카(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

라틴 아메리카(구성 요소별, 유형별, 솔루션별, 애플리케이션별, 플랫폼별, 고정 날개별, 회전 날개별, 국가별)

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 194억 3천만 달러였으며 2034년에는 370억 9천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 71억 7천만 달러에 이르렀습니다.

시장은 예측 기간 동안 7.9%의 CAGR을 보일 것으로 예상됩니다.

비행 제어 부문은 예측 기간 동안 가장 높은 CAGR을 유지할 것으로 예상됩니다.

상업 항공 부문의 성장과 신흥 국가의 항공기 현대화 프로그램 증가가 시장 성장을 주도합니다.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group 및 General Atomics 등이 시장의 선두주자입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 220

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.