자폐 스펙트럼 장애 치료 시장 규모, 점유율 및 산업 분석, 치료 유형별(의사소통 및 행동 치료{응용 행동 분석(ABA), 언어 치료, 작업 치료 및 기타} 및 약물 치료{항정신병 약물, 선택적 세로토닌 재흡수 억제제, 자극제, 수면제 및 기타}), 유형별(자폐 장애, 아스퍼거 증후군, 전반적 발달 장애 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

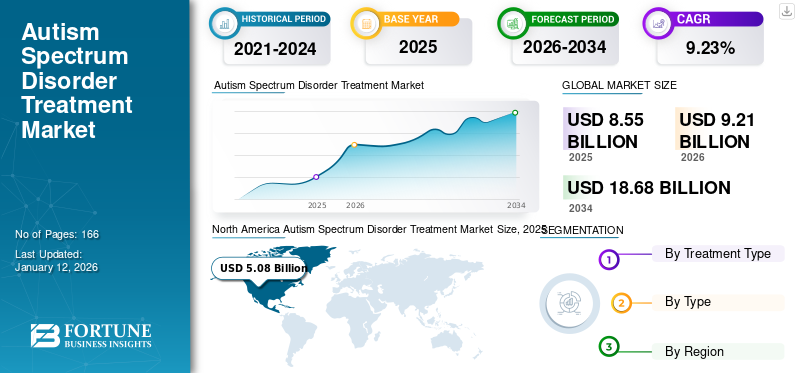

전 세계 자폐 스펙트럼 장애 치료 시장 규모는 2025년 85억 5천만 달러로 평가되었으며, 2026년 92억 1천만 달러에서 2034년까지 186억 8천만 달러로 성장하여 예측 기간 동안 CAGR 9.23%를 나타낼 것으로 예상됩니다. 북미는 2025년 자폐 스펙트럼 장애 치료 시장을 59.45%의 시장 점유율로 장악했습니다.

자폐 스펙트럼 장애(ASD)는 행동이나 활동의 반복적/제한적 패턴과 함께 지속적인 의사소통 및 사회적 상호작용 결함을 특징으로 하는 복잡한 신경발달 장애입니다.

시장은 ASD 유병률 증가, 이 장애에 대한 인식 증가, 치료법에 대한 지속적인 미충족 수요로 인해 상승세를 보이고 있습니다. 주요 업체들은 혁신과 기술 기반 지원 솔루션에 투자하는 데 주력하고 있습니다.

- 예를 들어, 2025년 5월에 발표된 질병 통제 예방 센터(CDC) 데이터에 따르면 미국의 8세 어린이 31명 중 약 1명이 ASD 진단을 받았습니다. 이 숫자는 2010년 어린이 68명 중 1명의 유병률에서 증가했습니다.

또한 시장은 Bluesprig, Action Behavioral Centers(ABC), ACES ABA, Centria Autism 등과 같은 주요 업체의 적극적인 참여로 인해 강력한 성장을 보이고 있습니다. 이들 기업은 시장에서 아직 활용되지 않은 기회를 포착하기 위해 제공되는 서비스, 협업 및 합병, 기타 전략적 이니셔티브의 발전에 중점을 두고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

증가하는 보급률시장 성장을 촉진하는 자폐 스펙트럼 장애

자폐 스펙트럼 장애의 유병률 증가는 자폐 스펙트럼 장애 치료 시장 성장을 이끄는 주요 요인 중 하나입니다. 늦은 결혼과 임신의 발생률이 높아지고 조산아의 생존율이 높아지면서 전 세계적으로 자폐 장애 유병률이 증가하는 데 크게 기여하고 있습니다. 또한, 살충제와 같은 특정 환경 독소에 노출되거나,항우울제임신 중 약물, 임신 중 알코올 섭취로 인한 감염 등은 자폐아 유병률 증가에 기여하는 몇 가지 다른 요인입니다.

- 예를 들어, 2025년 2월 NCBI(National Center for Biotechnology Information)의 인도 연구진이 발표한 연구 결과에 따르면 호주는 자폐증 유병률이 가장 높으며 전 세계 유병률은 0.77%로 추정됩니다.

- 마찬가지로, 싱가포르, 한국, 일본, 브루나이, 뉴질랜드는 자폐증 발생률이 가장 높은 주요 국가 중 일부입니다.

이러한 증가율은 신흥 국가의 높은 충족되지 않은 환자 인구와 결합되어 자폐 스펙트럼 장애 치료를 위한 새롭고 효과적인 약물 및 치료법에 대한 수요가 급증할 것으로 예상됩니다. 따라서 이러한 수요 급증은 시장 성장을 이끌 것으로 예상됩니다.

시장 제약

전문 진료에 대한 제한된 접근이 시장 확장에 영향을 미칠 수 있음

ASD 치료법 채택의 주요 제한 사항 중 하나는 고급 치료 옵션에 대한 접근이 부적절하다는 것입니다. 많은 지역에서 행동치료, 긴 대기자 명단, 1인 서비스 제공 모델에 대한 임상의 부족으로 어려움을 겪고 있습니다. 이로 인해 이들 지역에서는 전문 진료에 대한 접근이 제한됩니다. 특정 자원이 제한된 영역이나 특정 요구 사항이 있는 개인에 대한 진단 및 치료뿐만 아니라 응용 행동 분석(ABA)을 포함한 전문 치료법에 대한 자격을 갖춘 전문가에 대한 제한된 접근도 시장 성장을 방해합니다.

또한 ASD(자폐 스펙트럼 장애)의 다양한 특성과 치료에 대한 다양한 반응으로 인해 임상 실습에 불확실성이 생겨 명확한 규제 경로와 치료 프로토콜을 정의하기가 어렵습니다. ASD에 대한 약물 개발과 관련하여 규제 기관에서 발표한 엄격한 지침은 핵심 회사가 신약을 개발하고 상업화하는 것을 제한하여 치료 옵션을 방해합니다.

시장 기회

수익성 있는 성장 기회를 제공하기 위해 자폐증 치료에 대한 투자 확대

최근 몇 년 동안 시장 공간에는 사모 펀드 회사의 투자가 많이 유입되고 있습니다. 이는 시장 참가자들에게 수익성 있는 성장 기회를 제공할 것으로 예상됩니다. 자폐증 치료 산업은 가장 서비스가 부족한 시장 중 하나이지만 환자 집단에서 목격된 ABA 치료의 효과로 인해 이 시장에 대한 투자율이 확대되고 있습니다.

또한, 수요는 많지만 공급 부족으로 인해 자폐증 치료는 사모 펀드에서 가장 빠르게 성장하는 분야 중 하나입니다. 사모펀드 회사는 분열된 시장을 통합하고 효율성을 높이기 위해 자폐증 서비스 제공업체에 적극적으로 투자하고 있습니다.

- 예를 들어, 2024년 6월 Tenex Capital Management는 Shore Capital Partners LLC로부터 Behavioral Innovations를 인수했습니다.

시장의 과제

시장 성장을 방해하는 질병 진단의 과제

시장은 질병 진단에 어려움을 겪어 시장 성장이 둔화됩니다. 중국과 한국과 같은 지역에서는 문화적 신념과 낙인으로 인해 증상이 눈에 보이더라도 진단율이 낮아지고 서비스 활용이 방해를 받습니다.

또한, 동반된 신체적 또는 정신적 건강 증상을 자폐증으로 잘못 귀속시키는 경우 치료가 지연될 수 있습니다. 여성, 소수 인종 등 소외된 집단은 더 많은 오진과 접근 장벽 문제에 직면해 있습니다. 더욱이, 확정적인 의학적 검사의 부족, 증상의 다양성과 복잡성, 문화 및 사회경제적 요인 등도 질병 진단에 어려움을 주는 몇 가지 요인입니다.

자폐 스펙트럼 장애 치료 시장 동향

자폐 스펙트럼 장애 치료를 위한 중재 소개

자폐 스펙트럼 장애(ASD) 치료에 사용되는 의사소통 및 행동 치료에서 목격되는 일반적인 추세 중 하나는 자폐 아동을 위한 새로운 중재 및 교육 프로그램의 도입입니다. 여기에는 종종 행동적, 심리적, 교육적, 약리학적 치료법을 통합하는 다면적인 접근 방식이 포함됩니다. 이러한 치료는 환자의 독립적인 기능 능력을 향상시키고 삶의 질을 향상시키는 것을 목표로 합니다.

- 예를 들어,효소 대체 요법이 의학적 상태를 해결하기 위해 도입되었으며 자폐 스펙트럼 장애 치료에서 목격된 가장 중요한 추세 중 하나가 되었습니다.

또한 AI 및 기술 기반 치료법이 주목을 받고 있으며, 머신 러닝/딥 러닝 및 가상/증강 현실을 사용하는 시스템이 진단을 개선하고 맞춤형 개입을 위해 탐구되고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

치료 유형별

의사소통 및 행동 치료법은 그 효과성으로 인해 널리 채택되고 있습니다.

치료 유형에 따라 시장은 의사소통 및 행동 치료와 약물 치료로 구분됩니다.

의사소통 및 행동 치료 부문은 다음과 같은 점유율로 시장을 지배할 것으로 예상됩니다. 2026년에는 74.75%. 이 부문은 응용행동분석(ABA), 언어치료, 작업치료 등으로 더 세분화됩니다. 자폐 스펙트럼 장애를 치료하기 위해 승인된 약물이 부족하여 이러한 치료법에 대한 수요가 높아졌습니다. 또한 전 세계적으로 다양한 치료법의 채택 및 사용이 증가하는 것도 부문 성장을 지원합니다. 특히 ABA(Applied Behavior Analysis)는 다른 어떤 치료법보다 효과적인 것으로 입증되었습니다. ABA 치료 프랜차이즈 모델의 주요 업체들도 인지도를 높이고 시장 입지를 확대하기 위해 다양한 계획을 수행하고 있습니다.

- 예를 들어, 2024년 5월 행동 건강 비즈니스(Behavioral Health Business)가 발표한 데이터에 따르면 에이블 자폐증 치료 서비스(Able Autism Therapy Services)는 지리적 입지를 확장하고 2024년 말까지 2개의 프랜차이즈를 판매했습니다. 또한 이 회사는 향후 5년 내에 약 50개의 프랜차이즈를 확보하는 것을 목표로 가까운 미래에 이러한 확장을 가속화하는 것을 목표로 하고 있습니다.

반면, 약물 치료 부문에는 각성제, SSRI, 항정신병약, 수면제 등과 같은 일부 주요 약물 종류가 포함됩니다. 이 부문은 향후 몇 년 동안 상당한 성장을 보일 것으로 예상됩니다. 점점 더 집중되고 있는제약효과적인 약물의 연구 및 개발에 관한 회사는 이 부문의 성장에 크게 기여하고 있습니다.

유형별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

자폐 장애 세그먼트는 유병률 증가로 인해 지배적입니다.

세계 시장은 유형별로 아스퍼거 증후군, 자폐 장애, 전반적 발달 장애 등으로 분류됩니다.

자폐 장애 부문은 다음의 점유율로 시장을 지배할 것으로 예상됩니다. 2026년에는 50.14%, 이 질병의 높은 유병률, 학습 장애, 자폐증 및 기타 장애가 있는 사람들에 대한 정부 지원이 뒷받침됩니다. 또한 프랜차이즈 모델을 통한 ABA 치료 서비스 확장도 세그먼트 성장에 도움이 됩니다.

- 예를 들어, 2022년 10월 SUCCESS ON THE SPECTRUM은 미국 내 지리적 입지를 확장하기 위해 텍사스주 코펠에 새로운 자폐 치료 센터를 개관했습니다.

전반적 발달 장애(PDD)는 2024년에 두 번째로 큰 시장 점유율을 차지했습니다. 언어 및 비언어적 의사소통 기술에 장애가 있거나 고정관념적인 행동, 관심 또는 활동이 존재하는 개인의 수가 증가함에 따라 해당 부문의 성장이 강화되고 있습니다.

또한 아스퍼거 증후군과 기타 부문은 향후 몇 년 동안 상대적으로 느린 속도로 성장할 것으로 추정됩니다. 이는 주로 이러한 유형의 ASD에 대한 임상 연구를 수행하기 위한 계획이 제한되어 있기 때문입니다.

자폐 스펙트럼 장애 치료 시장 지역 전망

지역에 따라 시장은 유럽, 북미, 라틴 아메리카, 아시아 태평양, 중동 및 아프리카로 구분됩니다.

북아메리카

North America Autism Spectrum Disorder Treatment Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 50억 8천만 달러를 창출하여 글로벌 시장 환경의 59.45%를 차지했으며, 2026년에는 55억 달러에 이를 것으로 예상됩니다. 이 지역은 여러 요인으로 인해 예측 기간 내내 지배력을 유지할 것으로 예상됩니다. 이러한 요인에는 높은 자폐증 유병률, 치료 옵션의 증가 등이 포함됩니다. 더욱이, 이 질병 치료에 대한 보험 보장을 제공하기 위한 민간 및 공공 기관의 지원이 증가함에 따라 지역 전체에서 치료법 채택률이 높아지고 있습니다.

우리를.

미국은 2024년 가장 높은 점유율로 북미 시장을 주도했습니다. 의사소통 및 행동 치료의 광범위한 보급, ABA 치료법의 채택 증가, 고객 범위 확장을 위한 서비스 제공업체의 프랜차이즈 모델 출현은 국가 성장을 뒷받침하는 핵심 요소 중 일부입니다. ABA 치료법을 제공하는 프랜차이즈 모델의 출현은 미국의 치료 환경에 혁명을 일으켰습니다. 미국 시장은 2026년까지 51억 1천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2025년 1월 SOS(Success on the Spectrum)는 텍사스 오스틴에 최초의 ABA 치료 프랜차이즈를 열었습니다. 이 센터는 ASD 아동이 잠재력을 최대한 발휘하고 지역 사회에 중요한 영향을 미칠 수 있도록 돕는 것을 목표로 합니다.

유럽

유럽은 2025년 세계 시장에 16.41% 기여(평가액 14억 달러)했으며 2026년에는 15억 달러에 이를 것으로 예상됩니다. 이 지역에서 자폐 스펙트럼 장애의 확산이 증가함에 따라 많은 제약 회사들이 새로운 약물 치료법을 도입할 기회를 얻었습니다. 이는 결과적으로 지역 시장 성장을 주도하고 있습니다. 영국 시장은 2026년까지 2억 1천만 달러, 독일 시장은 2026년까지 3억 7천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 프랑스의 임상 단계인 Aelis Farma바이오의약품회사는 자폐 스펙트럼 장애를 위한 AEF0217 개발의 타당성을 분석하고 있다.

아시아 태평양

아시아 태평양 지역은 2025년에 12억 1천만 달러로 글로벌 시장 점유율의 14.16%를 차지했으며, 2026년에는 13억 1천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 시장은 예측 기간 동안 가장 빠른 속도로 성장할 준비가 되어 있습니다. 지원적인 정부 정책, 인식 이니셔티브의 증가, 자폐증 진단 사례의 증가 등 여러 요인이 누적적으로 지역 시장 성장을 주도했습니다. 일본 시장은 2026년까지 4억 2천만 달러, 중국 시장은 2026년까지 4억 달러, 인도 시장은 2026년까지 1억 6천만 달러에 이를 것으로 예상됩니다.

- 2023년 4월 YUVA가 발표한 기사에 따르면 인도에서는 1,800만 건 이상의 자폐증 사례가 보고되었으며 통계에 따르면 자폐증은 어린이 100명 중 1명에게 영향을 미치는 것으로 나타났습니다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카는 2025년 글로벌 시장에 약 4억 6천만 달러를 기여해 5.36%의 점유율을 차지했으며, 2026년에는 4억 9천만 달러에 이를 것으로 예상됩니다. 2025년 중동 및 아프리카는 글로벌 시장의 4.62%를 차지하여 3억 9천만 달러에 이르렀고, 2026년에는 4억 2천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카 지역은 예측 기간 동안 더 느린 속도로 성장할 것으로 추정됩니다. 이 장애의 진단과 치료에 대한 규정과 정부 지원이 부족하여 성장이 둔화되었습니다.

경쟁 환경

주요 시장 참여자

시장 입지 강화를 위한 협력 및 확장에 대한 주요 업체의 강조

자폐 스펙트럼 장애 치료 시장의 경쟁 구조는 의사소통 및 행동 치료를 제공하는 여러 글로벌 및 지역 회사의 존재로 인해 매우 세분화되어 있습니다. 반면, 시장에는 일반 의약품 제조업체와 브랜드 의약품 제조업체가 모두 포함되어 있기 때문에 자폐증 치료제를 제공하는 회사의 수도 많습니다.

의사소통 및 행동 치료를 제공하는 시장의 주요 업체로는 BlueSprig, Action Behavioral Centers(ABC), ACES ABA, Centria Autism, CARD 등이 있습니다. 이러한 서비스 제공업체는 자폐증 치료를 위한 강력한 서비스 제공을 통해 전 세계적으로 입지를 확장함으로써 시장 위치를 유지합니다.

- 예를 들어, 2023년 10월 BlueSprig Family of Companies는 계열사인 Therapeutic Pathways 및 The Behavior Center와 함께 Trumpet Behavioral Health를 인수했습니다.

또한 Otsuka Pharmaceuticals Inc., H. Lundbeck A/S 및 Johnson & Johnson Services, Inc.는 약물 치료 부문의 다른 선도 기업입니다. 일부 주요 기여 요인으로는 강력한 유통 네트워크, 주요 규제 승인을 받은 제품, R&D 이니셔티브에 대한 강한 강조 등이 있습니다.

주요 자폐 스펙트럼 장애 치료 회사 목록

- 호프브리지, LLC.(우리를.)

- 스펙트럼에서의 성공(미국)

- 자폐증 및 관련 장애 센터, LLC.(우리를.)

- 행동 혁신(우리를.)

- Applied Behavior Consultants, Inc.(미국)

- BlueSprig(융합자폐증센터)(미국)

- 오츠카 홀딩스(일본)

- 아스트라제네카(영국)

- 화이자(미국)

- Eli Lilly and Company(미국)

- Johnson & Johnson Services, Inc.(Janssen Pharmaceuticals, Inc.)(미국)

주요 산업 발전

- 2025년 2월:DeFloria, Inc.는 미국 FDA가 임상 2상에 대한 임상시험 신약 신청을 승인했다고 발표했습니다.임상시험경구용 칸나비노이드 약물인 AJA001입니다.

- 2024년 12월:킹덤 테라퓨틱스(Kingdom Therapeutics Ltd.)는 주요 후보인 KT-20610에 대한 미국 FDA와의 미팅을 완료했습니다. 이 경구용 약물은 자폐 스펙트럼 장애(ASD)의 ECS에 중점을 두고 있습니다.

- 2024년 12월:Goldman Sachs Alternatives는 NMS Capital(NMS)로부터 Center for Social Dynamics(CSD)를 인수했습니다. 인수된 회사는 자폐 스펙트럼 장애(ASD)가 있는 개인을 위한 응용 행동 분석을 제공하는 선도적인 공급업체입니다.

- 2024년 11월:호프브리지, LLC. Hopebridge 직원과 직계 가족에게 고등 교육을 제공하기 위해 여러 대학과 제휴했습니다.

- 2023년 5월:호프브리지, LLC. 행동 분석 전문가를 위한 새로운 BCBA(Board Certified Behavior Analyst) Career Pathway 프로그램을 시작했습니다.

보고서 범위

글로벌 자폐 스펙트럼 장애 치료 시장 보고서는 현재 시장 시나리오에 대한 심층적이고 상세한 분석을 제공합니다. 이 보고서는 성장 동인, 시장 과제, 서비스 제공의 발전, 규제 프레임워크 등과 같은 시장과 관련된 여러 주요 측면에 중점을 둡니다. 또한 이 보고서에는 합병, 인수, 협업, 환급 시나리오 및 치료에 대한 경제적 비용 부담과 같은 주요 산업 발전도 포함됩니다. 이 외에도 시장 분석은 시장 동향에 대한 통찰력을 제공하고 치료 전달의 새로운 모델에 대한 자세한 개요로 구성됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 9.23% |

|

단위 |

가치(10억 달러) |

|

분할 |

치료 유형별

|

|

유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2026년 92억 1천만 달러였으며, 2034년에는 186억 8천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 규모는 50억 8천만 달러에 이른다.

9.23%의 CAGR을 기록하는 시장은 예측 기간(2026~2034) 동안 상당한 성장을 보일 것입니다.

치료 유형별로는 의사소통 및 행동 치료 부문이 예측 기간 동안 이 시장을 주도했습니다.

다양한 이니셔티브를 통해 ASD에 대한 인식이 높아지는 것과 함께 이 질환의 유병률이 높아지는 것이 시장 성장을 이끄는 주요 요인입니다.

Bluesprig, ABA(Action Behavior Centers) 및 ACES ABA는 서비스 제공 측면에서 시장의 주요 업체 중 일부입니다.

북미는 2024년에 시장의 지배적인 점유율을 차지했습니다.

자폐증에 대한 효과적인 치료 옵션에 대한 필요성 증가와 혁신적인 후보 물질의 연구 개발에 대한 투자 증가가 약물 채택을 촉진할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 166

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.