자동차 변속기 시장 규모, 점유율 및 산업 분석, 차량 유형별(승용차(클래스 A, 클래스 B, 클래스 C, 클래스 D, 클래스 E, 클래스 M 및 SUV), 경상용차 및 대형 상용차), 엔진 유형별(ICE, 하이브리드 및 BEV), 변속기 유형별(수동 변속기(MT), 지능형 수동 변속기(IMT), 자동 수동 변속기(AMT), 자동 변속기(AT), 연속 가변 변속기(CVT) 및 듀얼 클러치 변속기) (DCT)) 및 지역 예측(2026~2034년)

자동차 변속기 시장 현재 및 예측 시장 규모

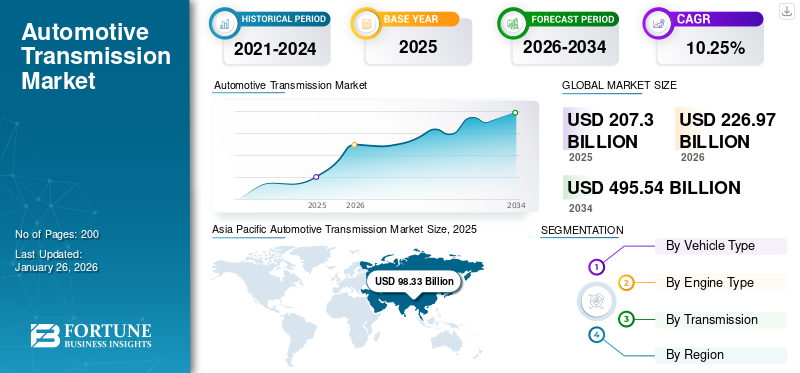

세계 자동차 변속기 시장 규모는 2025년 2,073억 달러로 평가되었으며, 2026년 2,269억 7천만 달러에서 2034년까지 4,955억 4천만 달러로 성장하여 예측 기간 동안 CAGR 10.25%를 나타낼 것으로 예상됩니다. 2025년 아시아 태평양 지역은 47.43%의 점유율로 세계 시장을 장악했습니다.

자동차 변속기는 자동차의 엔진에서 바퀴로 동력을 전달하여 속도 변화와 토크 변환을 가능하게 하는 시스템입니다. 무단변속기(CVT) 변속기어, 자동변속기, 듀얼클러치변속기(DCT) 등 첨단 모델이 연비와 성능을 최적화한다. 최신 변속기에는 보다 부드러운 기어 변속을 위해 전자 제어 장치(ECU)가 통합되어 있습니다.전기자동차(EV)저속에서 높은 토크로 인해 단일 속도 변속기를 사용하십시오. 변속기 시스템은 차량 역학, 가속도, 연비 및 운전 가능성에 영향을 미치는 데 매우 중요합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 자동차 변속기 시장 개요

시장 규모:

- 2025년 가치: 2,073억 달러

- 2026년 가치: 2,269억 7천만 달러

- 2034년 예측 가치: 4,955억 4천만 달러, 2026~2034년 CAGR 10.25%

시장 점유율:

- 아시아 태평양은 높은 수준의 차량 생산과 자동 및 CVT 변속기 채택 증가에 힘입어 2025년 매출이 983억 3천만 달러로 가장 큰 지역 시장이었습니다.

- 유럽과 북미도 기존 자동차 산업과 증가하는 전기화 추세에 힘입어 상당한 점유율을 차지하고 있습니다.

- 시장의 주요 업체로는 ZF Friedrichshafen(독일), Aisin Seiki(일본), BorgWarner(미국), JATCO(일본), Getrag(독일) 등이 있습니다.

업계 동향:

- 전기 자동차용으로 설계된 가볍고 효율적인 전자 변속기의 출현으로 변속기 시스템의 신속한 전기화

- 자동 변속기(AT)가 계속해서 지배적이며 CVT, DCT 및 AMT 세그먼트의 성장으로 보완되어 연비 및 원활한 성능에 대한 수요 증가에 부응합니다.

- 특히 EV의 단일 속도 기어박스와 Porsche Taycan 및 Tesla Cybertruck과 같은 고성능 모델의 다중 속도 변형을 포함하도록 변속기 유형 다양화

추진 요인:

- 연료 효율이 높은 차량에 대한 높은 수요와 엄격한 배기가스 규제 준수로 인해 고급 변속기 시스템 채택이 촉진되고 있습니다.

- 특히 아시아 태평양 지역에서 차량 전기화가 증가함에 따라 EV 호환 변속기 아키텍처의 개발 및 배포가 필요합니다.

- 편안함, 성능 및 효율성을 위해 자동 및 듀얼 클러치 변속기에 대한 소비자 선호도 증가

- 코로나19로 인한 혼란, 반도체 부족, 공급망 현지화로 인해 모듈식 현지화 전송 솔루션에 대한 혁신과 투자가 가속화되고 있습니다.

연료 효율이 높은 차량에 대한 수요 증가, 배출가스 규제 강화, 변속기 기술의 발전이 시장을 주도하고 있습니다. 주요 업체로는 9단 자동변속기의 선두주자인 ZF 프리드리히스하펜(독일), 하이브리드 변속기로 유명한 아이신 세이키(일본), DCT와 사륜구동 전문기업 보그워너(미국) 등이 있다. JATCO(일본)는 CVT 부문을 장악하고 있으며 Getrag(독일)는 스포츠카 제조업체에 고성능 수동 및 DCT 장치를 공급합니다. 새로운 트렌드에는 효율성을 높이기 위한 전기화 호환 변속기와 경량 소재가 포함됩니다. 자동차 제조사들이 비용 절감을 위해 생산을 현지화하는 신흥 경제국에서도 시장이 성장하고 있습니다.

코로나19 팬데믹으로 인해 공급망이 중단되고, 생산이 중단되고, 차량 판매가 감소해 변속기 수요가 일시적으로 감소했습니다. 그러나 봉쇄 이후 개인 이동성으로의 전환은 연료 효율적인 자동 변속기에 대한 수요를 증가시켰습니다. 그만큼반도체부족은 전자 제어 변속기에 더욱 영향을 미쳐 배송이 지연되었습니다. 한편, EV 채택이 가속화되면서 ZF 및 Aisin을 포함한 제조업체가 전자 전송 시스템에 투자하게 되었습니다. 또한 위기로 인해 자동차 제조업체는 공급망을 현지화하여 수입 의존도를 줄였습니다. 장기적으로는 하이브리드 및 EV 호환 변속기의 중요성이 높아지면서 시장이 회복될 것입니다.

자동차 변속기 시장 동향

전기 드라이브트레인과 변속기 시스템의 전기화 및 통합이 신흥 시장 추세

시장의 변화 추세는 자동차 제조업체가 기존의 다단 기어박스에서 전기 자동차(EV)에 맞춰진 작고 효율적인 전자 변속기로 전환함에 따라 변속기 시스템과 전기 구동계의 신속한 통합입니다. 같지 않은내연기관, EV에는 효율성, 토크 전달 및 범위를 최대화하는 동시에 무게와 복잡성을 최소화하는 전용 변속기가 필요합니다.

선도적인 제조업체는 성능을 향상시키기 위해 전용 e-액슬과 다중 속도 EV 변속기로 혁신을 이루고 있습니다. 예를 들어 ZF Friedrichshafen의 2024 eDrive 2단 변속기는 Jeep Wagoneer S를 포함한 EV의 고속도로 효율을 15% 향상시킵니다. 마찬가지로 Lucid Air에 사용되는 BorgWarner의 통합 eGearDrive는 모터, 인버터 및 변속기를 단일 장치로 결합하여 에너지 손실을 줄입니다. XTRONIC과 같은 스타트업은 고성능 애플리케이션을 위한 3단 EV 변속기를 개발하고 있으며, 포르쉐 타이칸은 전기 스포츠카에서 2단 기어박스의 이점을 계속해서 선보이고 있습니다.

정부 규제로 인해 이러한 변화가 가속화되고 있습니다. EU의 2035년 ICE 금지와 중국의 신에너지 차량(NEV) 의무화로 인해 자동차 제조업체는 전자 전송 기술을 채택해야 합니다. 한편, 캘리포니아의 Advanced Clean Cars II 규칙은 가볍고 효율적인 구동계를 장려합니다. EV 채택이 증가함에 따라 시장은 모듈식, 확장 가능한 전자 전송 시스템으로 이동하여 전송과 전송 간의 경계가 모호해졌습니다.전기 모터. 예를 들어, Toyota는 차세대 EV용 하이브리드 e-CVT에 대한 특허 2024를 출원했습니다. Mercedes는 또한 2025 EQG 전기 G-Class를 위한 2단 e-액슬을 개발하는 전략을 구현했습니다. 이러한 진화는 변속기 기술이 EV 시대에 어떻게 적응하고 최적의 성능을 위해 전기 파워트레인과 통합되는지를 강조합니다. 이러한 추세는 변속기 제조업체가 전기 자동차의 미래에 여전히 중요한 역할을 하도록 보장합니다.

시장 역학

시장 동인

연료 효율적이고 환경 친화적인 차량에 대한 소비자 및 규제 수요 증가로 인해 제품 수요가 향상됩니다.

Euro 7, 중국 CN6, 미국 CAFE 규정 등 더욱 엄격해진 배출가스 기준으로 인해 자동차 제조업체는 엔진 성능을 최적화하는 동시에 연료 소비 및 CO2 배출을 줄이는 첨단 변속기 기술을 채택해야 합니다. 자동변속기(AT), 특히 현재 진행 중인 가변변속기 CVT와 듀얼클러치변속기(DCT)는 기존 수동변속기에 비해 효율성이 뛰어나 관심을 끌고 있다. 예를 들어, 토요타의 2024년형 코롤라 하이브리드는 연비를 15~20% 향상시키는 e-CVT를 사용하고, 2024년형 골프 GTI에 적용된 폭스바겐의 최신 DSG(DCT)는 가속력을 향상시키고 배기가스 배출을 줄인다. 마찬가지로 Honda의 2025 Accord Hybrid는 지능형 다중 모드 드라이브(i-MMD) 변속기를 통합하여 최적의 효율성을 위해 전기 모드와 하이브리드 모드 사이를 자동으로 전환합니다.

전기 자동차(EV)도 변속기 환경을 재편하고 있습니다. 대부분의 EV는 단일 속도 기어박스를 사용하지만, 포르쉐 타이칸, 아우디 e-트론 GT 등 고성능 모델은 속도와 주행 거리를 향상하기 위해 다단 변속기를 사용합니다. Tesla의 곧 출시될 "Plaid" 파워트레인은 더 나은 고속도로 능력을 위해 혁신적인 2단 변속기를 특징으로 한다는 소문이 있습니다. 제조업체는 이러한 요구를 충족하기 위해 R&D에 크게 발전하고 있습니다. ZF Friedrichshafen은 2024년에 차세대 8단 자동 변속기를 출시하여 ICE 차량의 연료 소비를 10% 줄였습니다. Aisin Seiki는 Lexus와 Toyota가 채택한 다중 파워트레인과 호환되는 모듈형 하이브리드 변속기를 선보였습니다. BorgWarner는 Lucid Motors의 2025년 모델에 데뷔할 예정인 EV용 800V 전자 변속기를 발견했습니다.

최종 사용자 동향과 정부 정책은 적절한 전략을 구현하고 있으며, Uber 및 Lyft와 같은 차량 운영 회사는 운영 비용을 낮추기 위해 하이브리드 및 자동 변속기 차량에 우선순위를 두고 있습니다. 연비, 배기가스 규제 준수 및 전기화에 중점을 두는 것은 하이브리드화, 경량 소재 및 스마트 변속 기술을 중심으로 한 혁신을 통해 자동차 변속기 시장의 지속적인 성장을 보호합니다.

시장 제약

EV 채택 증가로 인해 기존 변속기에 대한 수요 감소

시장이 직면한 가장 중요한 과제 중 하나는 전기 자동차(EV)로의 전환이 가속화되고 있으며, 이로 인해 기존 다중 속도 변속기에 대한 수요가 감소하고 있다는 것입니다. 복잡한 기어박스가 필요한 내연기관(ICE) 차량과 달리 대부분의 EV는 전기 모터의 넓은 토크 범위와 다양한 속도에서 높은 효율성으로 인해 단일 속도 변속기를 사용합니다. 이러한 추세는 전통적인 변속기 산업을 뒤흔들고 있습니다. 자동차 판매에서 EV가 차지하는 비중은 2020년 4%에서 2024년 18%로 증가하기 때문입니다.

이전에 8단 및 10단 자동 변속기 시장을 장악했던 ZF Friedrichshafen 및 Aisin Seiki를 포함한 주요 공급업체는 이제 e-드라이브 시스템으로 방향을 전환해야 합니다. 예를 들어, ZF는 2024년에 2027년까지 특정 ICE 변속기의 생산을 단계적으로 중단하고 EV 호환 2단 기어박스 및 통합 구동 장치에 대한 투자를 전환할 것이라고 발표했습니다. 마찬가지로 Nissan의 주요 CVT 공급업체인 Jatco는 단일 속도 감속기를 사용하는 2024년형 Ariya SUV를 포함하여 Nissan이 EV 전환을 가속화함에 따라 주문이 30% 감소했습니다.

선진국 시장에서는 급속하게 EV를 채택하는 반면, 인도, 동남아시아 등 가격에 민감한 지역은 여전히 수동 및 저가형 자동 변속기에 의존하고 있습니다. 그러나 정부 정책은 국가별로 변화하고 있습니다. 인도의 FAME-III 제도(2025)는 EV 보조금을 우선시하여 Tata Motors를 포함한 자동차 제조업체가 새로운 ICE 변속기에 대한 투자를 줄이도록 유도합니다. 한편, 중국의 2035년 ICE 금지로 인해 Geely와 BYD는 전용 EV 플랫폼을 선호하여 특정 DCT 모델을 중단했습니다.

EV의 증가로 인해 EV는 최소한의 변속기 유지 관리가 필요하기 때문에 변속기 수리 및 교체 시장도 감소하고 있습니다. 보그워너(BorgWarner)를 포함한 기업들이 e-모터를 인수하고전력전자기업은 감소하는 전송 수익을 상쇄하고, 독립 차고는 EV 재교육 없이 노후화에 직면합니다. ICE 차량의 쇠퇴는 피할 수 없으며 변속기 제조업체는 제품 라인을 재창조하지 않으면 관련성이 없을 위험이 있습니다. ZF와 Aisin을 포함한 일부 회사는 하이브리드 및 다중 속도 EV 변속기에 적응하고 있는 반면 다른 회사는 전기 혁명을 따라가기 위해 고군분투하고 있습니다. 이러한 제한은 진화하는 자동차 환경에서 전략적 다각화의 필요성을 강조합니다.

시장 기회

스마트 부싱과 IoT 및 센서 기술의 통합은 시장에 혁신적인 기회가 될 수 있습니다

현재 대부분의 전기 자동차(EV)는 단일 속도 변속기를 사용하고 있지만, 차세대 EV의 효율성, 주행 거리 및 성능을 향상시키도록 설계된 혁신적인 다중 속도 변속기에 대한 시장 기회가 커지고 있습니다. 특히 이런 경향은 고성능 전기차, 대형차에서 두드러진다.전기 트럭및 다중 속도 기어박스가 다양한 속도에서 토크 전달과 에너지 소비를 최적화할 수 있는 오프로드 EV입니다.

럭셔리 및 스포츠 EV 제조업체는 단일 속도 시스템의 한계를 극복하기 위해 획기적인 다중 속도 변속기를 개발하고 있습니다. 예를 들어, 타이칸에 탑재된 포르쉐의 2단 변속기는 모터의 부담을 줄이면서 가속도와 최고 속도를 향상시킵니다. Rimac의 Nevera 하이퍼카는 복잡한 다중 비율 시스템을 활용하여 1,914마력의 출력을 효율적으로 극대화합니다. 상용차 부문은 상당한 성장 잠재력을 갖고 있습니다. Daimler Truck의 ePowertrain 사업부는 고속도로 효율성을 향상시키기 위해 전기 장거리 트럭용 3단 변속기를 개발하고 있습니다. Rivian의 전기 어드벤처 차량은 향상된 오프로드 성능을 위해 기어 감속기가 포함된 듀얼 모터 설정을 사용합니다.

예를 들어 ZF의 EVplus 2단 변속기(2024)는 도시 배달 차량의 에너지 손실을 15% 줄이는 등 주요 업체들이 막대한 투자를 하고 있습니다. BorgWarner의 통합 eGearDrive는 중형 EV용 모터와 변속기를 결합합니다. Dana의 전기 액슬 변속기는 Amazon의 Rivian EDV 밴에 동력을 공급합니다. Mercedes-AMG는 2026년 전기 AMG 모델을 위한 성능 중심의 다중 속도 장치를 전략적으로 개발하고 있습니다. 다중 속도 EV 변속기로의 진화는 주로 프리미엄 및 상업용 부문에서 수십억 달러의 기회를 의미합니다. EV 채택이 그 이상으로 증가함에 따라승용차가볍고 컴팩트하며 효과적인 기어 시스템을 혁신하는 변속기 제조업체가 이 신흥 시장을 주도할 것입니다.

세분화 분석

차량 유형별

승용차의 광범위한 인기와 다양성이 승용차의 지배력으로 이어짐

차량 유형에 따라 시장은 승용차, LCV 및 HCV로 분류됩니다.

승용차 부문은 광범위한 인기와 다양성으로 인해 SUV 및 클래스 C(소형) 차량에 대한 강력한 수요에 힘입어 자동차 변속기 시장에서 가장 큰 점유율을 차지할 것이며, 2026년에는 72.97%의 시장 점유율을 차지할 것입니다. 특히 SUV는 향상된 성능과 연비를 위해 고급 자동 변속기(AT)와 듀얼 클러치 변속기(DCT)를 점점 더 많이 채택하면서 성장을 주도하고 있습니다. 예를 들어 Toyota RAV4와 Hyundai Tucson은 8단 AT와 DCT를 사용하여 주행성을 향상시키고 더욱 엄격한 배기가스 배출 기준을 충족합니다. 클래스 B(소형) 및 클래스 M(다목적) 차량도 중요하며, 특히 비용 효율적인 AMT 및 CVT가 선호되는 인도 및 동남아시아를 포함한 신흥 시장에서는 더욱 그렇습니다. 한편, 클래스 E(중역) 및 클래스 D(중형) 차량에는 BMW 5 시리즈 및 메르세데스 E-클래스에서 볼 수 있듯이 프리미엄 DCT 및 AT가 장착되는 경우가 많습니다. 가장 빠르게 성장하는 하위 세그먼트는 도시화와 오프로드 트렌드에 힘입어 Jeep의 4xe 하이브리드 DCT와 Land Rover의 8단 AT를 포함한 변속기를 갖춘 SUV입니다.

Ford Transit과 같은 경상용차(LCV)는 비용 효율성을 위해 AMT 및 전기 변속기를 점점 더 많이 채택하고 있습니다. 대조적으로,대형 상용차(HCV)자동화된 매뉴얼(예: Volvo I-Shift)과 전기 트럭용 최신 e-액슬(예: Tesla Semi)에 의존합니다. 전자상거래 물류 및 라스트 마일 배송 서비스의 증가는 경상용차(LCV) 부문의 성장을 촉진합니다. Ford Transit 및 Tata Ace를 포함한 모델에서는 적재 용량과 연비의 균형을 맞추기 위해 자동화 및 하이브리드 변속기를 점점 더 많이 사용하고 있습니다.

그러나 부피가 작은 대형 상용차(HCV)는 강력한 수동 및 자동 수동 변속기(AMT)를 사용하며, 볼보와 다임러 등의 회사에서는 장거리 효율성을 위해 지능형 변속 시스템을 통합하고 있습니다. HCV는 상당한 시장 성장을 보여줍니다.

엔진 유형별

승용차의 치솟는 인기와 인프라 가용성으로 인해 ICE 부문 주도

시장은 엔진 유형에 따라 ICE, HEV 및 BEV로 분류됩니다.

내연기관(ICE) 부문은 전통적인 가솔린 및 디젤 차량이 2026년 71.73%의 시장 점유율을 차지하며 계속해서 전 세계 차량을 장악할 것이기 때문에 시장에서 가장 큰 점유율을 차지할 것입니다. 고유한 장점으로 인해 이러한 수요 급증은 승용차 및 경상용차에서 인기가 높아지는 것과 관련이 있습니다. 처음에는 엔진 효율과 출력 대 속도 비율을 최적화하기 위해 내연기관(ICE) 차량에 맞게 제작된 이 기술은 상당히 발전하여 다른 엔진 유형보다 ICE의 더 높은 시장 점유율에 기여했습니다.

배터리 전기 자동차(BEV)는 가장 빠르게 성장하고 있으며 주로 1단 변속기를 사용하지만, 고성능 및 상용 EV는 효율성을 높이기 위해 2단 및 3단 기어박스를 채택하고 있습니다. 그 예로는 Porsche Taycan의 2단 변속기와 Tesla의 소문난 다중 속도 Cybertruck 기어박스가 있습니다.

하이브리드 변속기는 상당한 성장률을 보이며 ICE와 완전 전기화 사이의 격차를 해소하고 있습니다. Toyota의 Hybrid Synergy Drive와 Honda의 e:HEV 시스템은 e-CVT 및 동력 분할 장치를 사용하여 연비를 최적화하며 Toyota Prius 및 Honda Accord Hybrid를 포함한 모델이 채택을 주도하고 있습니다. 하이브리드 및 BEV로의 전환은 ZF 및 Aisin을 포함한 제조업체가 통합 e-드라이브 장치에 투자하면서 변속기 수요를 재편하고 있습니다. 이러한 전환은 지속 가능한 이동성을 향한 시장의 진화를 지원합니다.

전송 유형별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

자동 변속기(AT)가 제공하는 상당한 진동 감쇠 및 편안함이 세그먼트 지배력에 기여합니다.

변속기 유형에 따라 시장은 수동 변속기(MT), 지능형 수동 변속기(IMT), 자동 수동 변속기(AMT), 자동 변속기(AT), 연속 가변 변속기(CVT)로 분류됩니다.듀얼 클러치 변속기(DCT).

자동 변속기(AT) 부문은 2026년 시장 점유율의 32.93%를 차지할 것으로 예상됩니다. 가장 큰 시장 점유율은 보다 부드럽고 번거롭지 않은 운전 경험에 대한 수요 증가에 기인합니다.

이어 듀얼클러치변속기(DCT) 부문도 크게 성장할 것으로 예상된다. 이러한 성장은 차량의 주행성과 연비를 향상시키기 위한 주요 자동차 OEM들의 지속적인 노력에 의해 주도되었습니다. 이러한 노력에는 연비 향상과 탄소 배출 감소를 위해 차세대 차량용 DCT 변속기 기술을 홍보하는 것이 포함됩니다.

연속 가변 변속기(CVT), 지능형 수동 변속기(IMT), 자동 수동 변속기(AMT), 수동 변속기(MT) 시스템은 상당한 시장 점유율을 차지하고 있으며 꾸준히 성장할 것으로 예상됩니다. 이러한 성장은 개인의 요구에 맞는 다양한 전송 시스템에 대한 소비자 선호에 기인합니다. 전송 유형의 다양화는 다양한 소비자 선호도와 규제 요구 사항을 충족하여 지속적인 시장 확장을 보장합니다.

자동차 변속기 시장 지역 전망

지역적으로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

아시아 태평양

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 시장은 2025년에 983억 3천만 달러에 달해 전체 시장 매출의 47.43%를 차지했으며, 2026년에는 1,120억 9천만 달러에 이를 것으로 예상됩니다. 차량 생산량 증가와 자동 및 CVT 변속기로의 전환이 시장 성장의 핵심 요소입니다. 또한, 전기 자동차의 개발로 인해 EV 파워트레인에 맞는 특수 기어박스 솔루션이 필요하게 되었습니다. 아시아 태평양 지역은 일본(Aisin CVT), 인도(Maruti Suzuki AMT), 중국(BYD e-transmissions)이 주도하는 최대 생산 허브입니다. 비용 효율적인 AMT가 인도(예: Tata Altroz)를 지배하는 반면, 중국의 EV 붐은 단일 속도 감속기(NIO, XPeng)를 주도합니다. 일본의 Toyota와 Honda는 하이브리드용 e-CVT(예: Prius)를 개척했습니다. 저렴한 AMT부터 프리미엄 EV 변속기에 이르기까지 이 지역의 다양한 수요는 글로벌 공급망을 촉진합니다. 일본 시장은 2026년까지 15억 3천만 달러, 중국 시장은 2026년까지 487억 8천만 달러, 인도 시장은 2026년까지 37억 7천만 달러에 이를 것으로 예상됩니다.

유럽

아시아 태평양 시장은 2025년에 983억 3천만 달러에 달해 전체 시장 수익의 47.43%를 차지했으며, 2026년에는 1,120억 9천만 달러에 이를 것으로 예상됩니다. 유럽 시장은 주로 전기 자동차로의 전환과 EV 성능 최적화를 위한 보다 효율적인 변속기 시스템에 대한 수요로 인해 꾸준히 성장하고 있습니다. 또한 차량 효율성과 지속 가능성을 향상시키는 기어박스 솔루션 개발을 장려하는 탄소 배출 감소에도 중점을 두고 있습니다. EU의 2024년 배터리Passport Regulatory는 Mercedes-Benz가 EQG용 2단 e-액슬을 개발하면서 현지화된 전자 변속기 생산을 추진하고 있습니다. Stellantis의 EMP2 플랫폼은 Peugeot와 Opel의 하이브리드 AT를 통합하여 지역 혁신을 선보입니다. 영국 시장은 2026년까지 78억 2천만 달러에 이를 것으로 예상되며, 독일 시장은 2026년까지 189억 5천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미 시장은 2025년에 505억 달러 규모로 전 세계 매출의 24.36%를 차지했으며, 2026년에는 548억 6천만 달러에 이를 것으로 예상됩니다. 북미는 기술 발전, 차량 생산량 증가, 자동 및 듀얼 클러치 변속기를 포함한 고급 변속기 시스템을 갖춘 차량에 대한 소비자 선호도 증가로 인해 상당한 시장 성장을 목격하고 있습니다. 북미 시장은 특히 트럭과 SUV에서 자동 변속기(AT)와 성능 지향 구동계에 대한 높은 수요에 의해 주도됩니다. 미국은 8단 및 10단 AT로 압도적입니다. 미국 EPA의 2027 Heavy-Duty Emission Standards를 포함한 최근 규제 추진으로 전기 변속기가 가속화되고 있습니다. 상업용 차량. Tesla의 Cybertruck 다중 속도 기어박스와 Rivian의 듀얼 모터 e-액슬은 EV에 최적화된 변속기로의 전환을 강조합니다. 미국 시장은 2026년까지 88억 2천만 달러에 이를 것으로 예상됩니다.

나머지 세계

2025년 나머지 국가는 54억 7천만 달러를 창출하여 글로벌 시장 수익의 2.64%를 기여했으며 2026년에는 57억 4천만 달러로 성장할 것으로 예상됩니다. 상업용 차량, 특히 운송 및 물류에 사용되는 차량의 안정적인 전송 시스템에 대한 수요는 전 세계 나머지 지역의 시장 확장에 기여합니다. 또한, 전기 및 하이브리드 차량을 채택하면 전기화 계획을 지원하기 위한 고급 기어박스 기술의 필요성이 높아집니다. 라틴 아메리카는 플렉스 연료 AT(예: 브라질의 VW Tiptronic)에 의존하는 반면, 아프리카의 중고차 시장은 수동 변속기를 유지합니다. 중동의 럭셔리 SUV 수요는 토크가 높은 AT(예: Land Rover 8HP)를 연료로 삼고, GCC의 EV 목표는 전자 변속기 파일럿(예: 사우디아라비아의 Lucid Air)을 촉발하고 있습니다.

경쟁 환경

주요 산업 플레이어

혁신, 다양한 제품 포트폴리오, 품질 및 신뢰성으로 ZF Friedrichshafen AG가 선두업체가 되었습니다.

ZF Friedrichshafen은 자동차 변속기 분야의 글로벌 리더이며 혁신적인 고성능 드라이브트레인 솔루션으로 유명합니다. 이러한 지배력은 럭셔리 브랜드(BMW, Audi, Land Rover)에서 널리 채택한 8HP 및 9HP 자동 변속기를 포함한 선구적인 기술에서 비롯됩니다. ZF는 또한 EV용 e-드라이브 시스템(예: Jaguar I-Pace) 및 하이브리드 모듈을 포함한 전기 변속기 분야에서도 선두를 달리고 있습니다. 전략적 인수(예: 상용차 기술을 위한 WABCO)와 연구 개발에 대한 막대한 투자로 입지가 확고해졌습니다. ZF의 모듈식 변속기 플랫폼은 승용차부터 대형 트럭까지 다양한 부문에 적합하며 업계가 전기화로 전환하는 가운데 적응성을 보장합니다.

Toyota Group 자회사인 Aisin은 베스트셀러 CVT(예: Toyota Corolla)와 하이브리드 변속기(예: Prius e-CVT)로 2위를 차지했습니다. 퍼포먼스 모델(렉서스 IS)용 DCT와 전기차용 e액슬(bZ4X)에서는 압도적이다. Aisin의 수직 통합 공급망 및 OEM 파트너십(Honda, Mazda)은 시장 탄력성을 보장합니다. 최근 혁신에는 고성능 EV를 위한 내열성 전자 변속기가 포함되어 경쟁 우위를 강화합니다.

프로파일링된 주요 자동차 변속기 회사 목록

- ZF 프리드리히스하펜 AG (독일)

- 아이신 주식회사 (일본)

- JATCO Ltd(일본)

- 보그워너 주식회사 (우리를.)

- Getrag(Magnus Powertrain)(독일)

- 이튼 주식회사 (우리를.)

- 셰플러 그룹(독일)

- 현대 트랜시스(대한민국)

- Dana Incorporated(미국)

- GKN Automotive(Dowlais Group)(영국)

주요 산업 발전

- 2025년 6월:ZF India는 300마력 이상의 차량용으로 설계된 9단 변속기와 대형 트럭용 수동 및 자동 변속기를 대량 공급하기 위해 인도 상용차 제조업체와 파트너십 계약을 체결했습니다. 파트너십에는 ZF의 EcoMid 수동 변속기와 EcoTronic Mid 자동 변속기가 포함되며, 이는 25톤 이상의 트럭용으로 설계되고 1300Nm 토크 부문에서 작동합니다. 변속기는 정부의 "Make in India" 계획을 지원하기 위해 푸네 차칸에 있는 ZF의 기존 시설에서 제조될 예정입니다.

- 2025년 2월:Zenvo는 하이퍼카 Aurora의 변속기 개발을 위해 Ricardo와 파트너십을 맺었습니다.

- 2024년 4월:Stellantis는 이탈리아 Mirafiori Automotive Park에서 새로운 전자식 듀얼 클러치 변속기(eDCT)를 출시했습니다. 또한 회사는 Mirafiori Automotive Park 2030을 조성하기 위해 현장과 이탈리아 자동차 산업에 약 2억 6,700만 달러를 투자할 계획을 세웠습니다.

- 2023년 6월: Allison Transmission은 사우디아라비아와 카타르에서의 확장을 발표하여 중동에서의 입지를 강화하기 위해 양국과 협력하여 40대의 버스에 자사의 전송 기술을 탑재했습니다. 이 버스는 기계식 클러치가 없는 완전 유압식 자동 변속기를 갖추고 있으며 모든 구동계 부품의 마모가 적고 고장 및 수리 비용이 적게 듭니다.

- 2023년 4월:Volkswagen AG는 인도 시장을 위해 새로 출시된 GT Plus 에디션에 수동 변속기를 도입할 것이라고 발표했습니다. Virtus GT Plus와 Taigun GT Plus 두 모델에는 6단 수동 변속기가 탑재됩니다.

보고서 범위

글로벌 자동차 변속기 시장 보고서는 상세한 시장 분석을 제공하고 선도 기업, 차량 유형, 디자인 및 기술과 같은 주요 측면에 중점을 둡니다. 이 외에도 이 보고서는 최신 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

| 추정연도 | 2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(USD 10억) 및 거래량(천 단위) |

|

분할 |

차량 유형별

|

|

엔진 유형별

|

|

|

전송 유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2034년까지 시장 규모는 4,955억 4천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간 동안 CAGR 10.25% 성장할 것으로 예상됩니다.

연료 효율적이고 환경 친화적인 차량에 대한 소비자 및 규제 요구가 증가함에 따라 변속기 수요가 향상됩니다.

2025년에는 아시아 태평양이 시장을 주도했습니다.

2025년 아시아 태평양 지역은 47.43%의 점유율로 세계 시장을 장악했습니다.

ZF, Aisin, BorgWarner, Getrag 및 JATCO는 업계에서 활동하는 선도적인 시장 참여자 중 일부입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서