탄도 미사일 시장 규모, 점유율 및 산업 분석, 미사일 유형별(지상 공격(LABM), 대함(AShBM) 및 공중 발사(ALBM)), 구성 요소별(유도 시스템, 추진 시스템, 탄두, 미사일 기체, 센서 및 탐색자, 통신 시스템), 미사일 속도별(아음속, 초음속 및 극초음속(마하 5 이상)), 출시별 플랫폼, 미사일 범위, 단거리, 중거리, 중거리(3,500~5,500km) 및 대륙간 거리(5,500km 이상)), 추진 시스템별(고체 추진제 및 액체 추진제) 및 지역 예측, 2026-2034년

주요 시장 통찰력

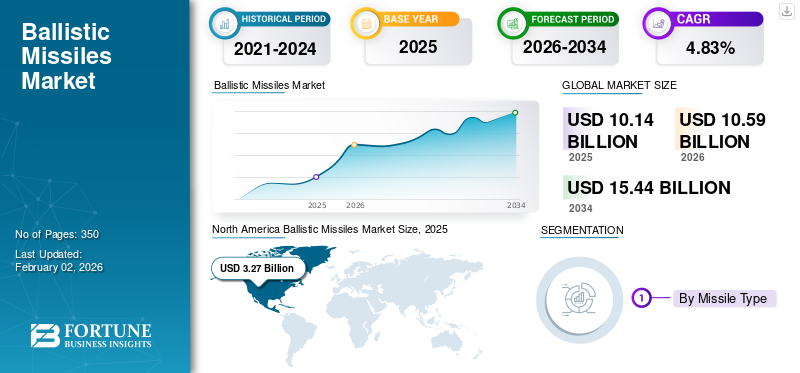

전 세계 탄도 미사일 시장 규모는 2025년 101억 4천만 달러로 평가되었습니다. 2026년 105억 9천만 달러에서 2034년까지 154억 4천만 달러로 성장하여 예측 기간 동안 CAGR 4.83%를 나타낼 것으로 예상됩니다. 북미는 2025년 기준 32.28%의 시장점유율로 탄도미사일 시장을 장악했다.

탄도 미사일은 주로 탄도(자유 낙하) 궤적을 따라 미리 결정된 목표에 재래식, 핵, 화학, 생물학 또는 기타 탄두를 전달하도록 설계된 유도 로켓 추진 무기 시스템입니다. 이는 초기 동력 부스트 단계 이후 궤도 역학과 중력의 법칙에 따라 결정됩니다. 탄도 미사일 시장에는 탄도 미사일 프로그램을 위한 RDT&E(연구, 개발, 테스트 및 평가), 생산, 조달 및 현대화(PPM), 운영, 유지 관리 및 관련 지원 서비스가 포함됩니다.

전 세계 탄도미사일 시장 점유율은 지정학적 경쟁과 군비 통제 프레임워크의 감소로 인해 향후 20년 동안 지속적이고 기술 중심적인 성장을 이룰 것으로 예상됩니다. 이 제품에 대한 수요는 전략적으로 현대화하고 있는 주요 강대국(미국, 러시아, 중국 등)과 인지된 위협에 대한 확실한 억제력을 추구하는 지역 강대국(인도, 파키스탄, 북한, 이란, 일부 중동 및 동북아 국가)에서 더 높습니다.

이러한 시장 확장은 러시아의 우크라이나 침공, 인도-태평양 정세에 대한 중국의 강경한 입장, 중동의 불안정, 북한과 이란의 핵 야망으로 인해 발생하는 긴장으로 인해 더욱 가속화되고 있습니다. 시장에 대한 투자는 생존 가능한 2차 공격 능력(SSBN 및 이동식 발사대 등), 향상된 반군 정확도, 글로벌 또는 지역 전력 투사를 위한 확장된 범위에 중점을 두고 있습니다. 미국 지상 기반 중간 경로 방어(GMD), 이지스 탄도 미사일 방어(BMD), 사드(THAAD), 패트리어트 PAC-3/4와 같은 미사일 방어 시스템에 대한 지출 증가는 러시아, 중국, 인도, 이스라엘 대응 시스템과 함께 역동적인 공격-방어 나선을 만듭니다.

기술 발전은 시장 진화를 촉진하고 있습니다. 극초음속 활공체(HGV)와 순항 미사일은 특히 미국, 러시아, 중국에서 개발에서 배치로 전환하면서 R&D 및 조달 예산을 주도하고 있습니다. 탄두 소형화, 향상된 추진 효율, 정교한 침투 보조 장치(예: 미끼 및 방해 전파), 다중 독립 표적 재돌입 차량(MIRV)도 치명성과 생존 가능성을 향상시키고 있습니다.

인공지능신속한 의사 결정, 타겟팅 및 전투 관리를 위해서는 고급 명령 및 제어 통합이 필수적입니다. 시장은 러시아의 로스코스모스/마케예프, 중국의 CASIC/CALT 등 국영 대기업과 미국의 록히드마틴, 노스롭그루먼, 레이시온 등 서구 메이저 기업들이 과점화하는 형태를 이어갈 것이다. 유럽의 MBDA는 중요한 하위 시스템을 위한 Tier-2/3 공급업체를 통합할 것으로 예상됩니다. 특정 기술에서는 틈새 시장이 등장할 수 있지만 전체 시스템은 복잡성과 비용으로 인해 높은 진입 장벽에 직면해 있습니다.

장기 궤적은 재래식 공격 옵션과 핵 공격 옵션을 통합하는 첨단 탄도 및 극초음속 능력을 특징으로 하는 복잡하고 불안정한 전략적 환경을 나타냅니다. 이러한 상황은 특히 중국의 DF-26 IRBM과 러시아의 이스칸데르 시스템에 위험하며, 이로 인해 의사 결정 문턱이 낮아지고 위기 불안정성이 높아질 수 있습니다. 군비 통제 협정이 개발이나 배치를 제한할 가능성이 낮아 군비 경쟁이 계속될 것입니다.

또한, 시장 성장은 중국-미국 시장의 영향으로 아시아 태평양 지역이 주도하는 등 지리적으로 불균등할 것으로 예상됩니다. 인도, 파키스탄, 북한을 포함한 전략적 경쟁과 지역 문제에 이어 중동, 북미와 유럽의 현대화에 대한 주목할만한 투자가 이어졌습니다. 궁극적으로 탄도미사일 시장은 앞으로도 지정학적 긴장의 중요한 지표 역할을 하여 국방 예산과 국가의 전략적 계산에 영향을 미칠 것입니다.

이 시장에 진출한 주요 기업으로는 미국의 록히드마틴, 보잉, 노스롭그루먼, 레이시온 등이 있으며 첨단 미사일 시스템 및 관련 기술을 개발하고 있다. 국제적으로는 중국항공우주과학기술공사(CASC), 인도 국방연구개발기구(DRDO) 등의 기관도 이러한 미사일 개발에 중요한 역할을 하고 있다. 시장의 진화는 지속적인 글로벌 안보 문제, 혁신적인 발전, 전략적 군사 현대화 노력을 반영하여 탄도 미사일을 전 세계적으로 국방 자원의 기본 구성 요소로 만들고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 성장을 촉진하는 무기 경쟁, 지역 불안정 및 보안 위협 확대

고조되는 무기 갈등, 지역적 불안정, 안보 위협으로 인해 첨단 탄도 미사일 및 방어 시스템에 대한 전 세계 수요가 직접적으로 증가하고 있습니다. 국가들은 중국과 같은 경쟁자들의 위험이 커지고 있다고 인식하고 있습니다.극초음속 미사일, 러시아의 대륙간탄도미사일(ICBM) 배치, 후티 반군 공격, 우크라이나 전쟁 등 지역 갈등 등으로 역량 격차가 드러난다. 이는 새로운 위협에 대응하기 위해 차세대 미사일, 극초음속 및 통합 대공미사일 방어(IAMD) 시스템을 통한 신뢰할 수 있는 억지력에 대한 지속적인 투자를 촉진합니다.

시장은 계약, 협력, 기술 혁신의 급증으로 반응하고 있습니다. 2023~2024년의 주요 개발에는 2023년 11월 독일의 43억 달러 규모 Arrow-3 구매, 2024년 1월 Northrop Grumman의 39억 달러 규모 Sentinel ICBM 계약, 2024년 5월 Lockheed-Rocket Lab 극초음속 파트너십이 포함됩니다. 2024년 3월 인도의 MIRV 가능 Agni-V 및 프랑스의 M51.3 SLBM은 2023년 11월, 현대화를 더욱 가속화한다. AUKUS(2024년 4월 초음속 R&D) 및 NATO 이니셔티브를 포함한 동맹은 공유 위협을 해결하기 위해 자금을 모았습니다.

이러한 성장 주기는 세 가지 역학으로 인해 저절로 지속됩니다. 한 국가의 극초음속 및 MIRV와 같은 기술 혁신이 경쟁 투자를 촉발합니다. NATO, AUKUS 및 QUAD를 포함한 동맹 프레임워크는 공유 지출을 제도화합니다. 방위산업 계약업체는 수익을 R&D에 재투자하여 비용을 절감하고 채택 범위를 확대합니다. 북한의 고체연료 ICBM 시험(2023~2024년)과 전 세계 국방예산 급증 등 외교적 출구가 보이지 않는 상황에서 억지력이 지정학적 생존과 불가분의 관계가 되면서 탄도미사일 시장은 계속 확대될 전망이다.

적의 미사일 및 미사일 방어 능력을 발전시켜 대응책에 대한 투자를 강제하고 치사율을 높입니다.

러시아, 중국, 북한, 이란은 기존 방어 체계를 극복하고 전력을 투사하기 위해 공격적으로 미사일 능력을 개발하고 있습니다. 주요 발전 사항에는 러시아의 Kinzhal 및 중국의 DF-17을 포함한 극초음속 활공 차량, 기동성 재돌입 차량, MIRV, 북한의 화성-18과 같은 고체 연료 ICBM, 미끼 및 재밍 시스템을 포함한 첨단 침투 보조 장치가 포함됩니다. 우크라이나에서 해상 운송에 대한 광범위한 테스트와 전투 사용을 통해 입증된 이러한 개발은 미사일 방어를 제압하거나 우회하여 위협받는 국가의 취약성에 대한 긴급한 인식을 만드는 것을 목표로 합니다. 이러한 상황은 서구권 국가들과 NATO 회원국들의 반투자를 직접적으로 촉발하고 있습니다.

서구 블록 국가들은 미사일 방어 시스템을 크게 확장하고 강화함으로써 대응했습니다. 최근 개발에는 2024년 3월 록히드 마틴에 체결된 42억 달러 규모의 THAAD 요격체 계약, 2024년 4월 독일에 대한 잠재적인 22억 달러 규모의 Patriot PAC-3 MSE 판매, 2024년 5월 RTX(Raytheon Technologies Corporation)에 4억 1900만 달러 규모의 SM-3 생산 계약, 2024년 1월 1000억 달러 이상의 Sentinel ICBM 프로그램에 대한 중요 설계 승인이 포함됩니다. 극초음속을 겨냥한 GPI(Glide Phase Interceptor)를 포함한 차세대 시스템은 2024년 2월 개발 상으로 7,500만 달러를 받았습니다. 또한 적들은 이러한 개선 사항을 관찰하고 고급 미끼, FOBS, 군집 드론과 같은 대응책에 투자하여 주기를 다시 시작합니다. 이러한 개발은 기하급수적인 탄도 미사일 시장 성장을 주도합니다.

- 대량 생산: 2024년 2월 록히드의 LRHW 극초음속 미사일에 7억 5600만 달러를 투자하는 등 요격체(THAAD, 패트리어트, SM-3) 및 공격용 미사일 계약에 상당한 투자를 했습니다.

- 기술 혁신: GPI(Glide Phase Interceptor)와 같은 차세대 기능과 2024년 5월에 발표된 RTX-Rafael Iron Beam 레이저 합작 투자와 같은 지향성 에너지 시스템에 대한 R&D가 급증합니다.

- 산업 통합 및 협업: 2024년 4월 Raytheon Technologies Corporation의 52억 달러 규모의 Aerojet Rocketdyne 인수로 예시되는 수직적 통합, 2024년 5월부터 확대되고 있는 21개 국가의 European Sky Shield Initiative를 포함한 다국적 파트너십, AUKUS Pillar II 극초음속 협력, 그룹 리소스 및 전문 지식.

지정학적 긴장과 내재된 보안 딜레마로 인해 이 주기는 공격 및 방어 영역 전반에 걸쳐 지속적인 시장 확장을 위한 주요 엔진으로 남아 있습니다.

시장 제약

기술 이전과 시장 접근을 방해하는 엄격한 국제 무기 통제 체제와 수출 제한

MTCR, 바세나르 협정, 국가별 제재 등 엄격한 국제 체제는 기술 이전과 시장 접근을 제한하여 의도적으로 탄도미사일 시장 성장을 억제합니다. 이는 미사일 개발이나 업그레이드에 필수적인 핵심 전문 지식과 구성 요소의 흐름을 차단하는 "포괄" 조항과 함께 첨단 재료, 추진 및 유도 시스템과 같은 이중 용도 기술을 대상으로 하는 포괄적인 통제 목록을 통해 달성됩니다. 결과적으로, 복잡한 라이센스 요건, 이란, 북한, 러시아에 대한 제한, 부담스러운 최종 사용 모니터링으로 인해 접근 가능한 시장이 분열되고 합법적인 거래는 주로 NATO 및 주요 미국 동맹국을 포함한 기존 군사 동맹으로 제한되고 다른 잠재적 구매자는 격리됩니다.

이러한 제한은 상당한 규정 준수 비용과 운영 부담을 초래하여 업계 통합을 촉진하고 공급망 구조를 조정합니다. 최근 개발에는 2024년 6월 MBDA의 HTS 그룹 인수가 포함됩니다.마이크로전자공학FC/ASW와 같은 프로그램을 위한 EU 공급망 내에서 록히드 마틴의 리쇼어링 계획(2023년 8월~2024년 2월)은 제재 위험을 완화하기 위해 로켓 모터 생산을 미국과 동맹국으로 이전했습니다. 2024년 4월 이후 러시아 티타늄에 대한 제재로 인해 글로벌 항공우주 공급망이 중단되어 대체 소스에 대한 비용이 많이 드는 재인증이 필요했습니다. 2024년 4월 Northrop Grumman-Raytheon의 GBSD 통합 및 2024년 3월 MBDA/Eurosam의 SAMP/T NG 계약과 같은 중요한 협력은 부분적으로 신뢰할 수 있는 규제 블록 내에서 복잡하게 통제되는 공급망을 탐색해야 하는 필요성에서 비롯되었습니다.

이러한 체제는 근본적으로 R&D 투자와 협력을 협소한 동맹 기반의 사일로로 방향을 바꿔 광범위한 시장 혁신과 세계화를 제한합니다. 극초음속 개발이 이를 예시합니다. 민감한 R&D가 2023년 11월 이후 미국-호주 SCIFiRE 프로그램 및 영국/이탈리아/일본 GCAP와 같은 신뢰할 수 있는 그룹에 국한되어 있으며, 현재 통제 하에서는 개방형 국제 협력이 불가능하기 때문입니다.

결과적으로, 시장은 기존 플레이어들 사이에서 엄격하게 규제된 부문 내에서 성장하는 반면, 전반적인 확장은 억제됩니다. 순수한 시장 성장에서 규정 준수 및 안전한 공급망으로 투자가 전환되고, 통합으로 인해 진입 장벽이 높아져 비동맹 국가가 개발되지 않은 토착 프로그램이나 불법 네트워크에 의존하게 됩니다. 이러한 적응은 탄도 미사일 시장의 유기적 성장과 세계화를 의도적으로 제한하는 정권의 성공을 확인시켜줍니다.

조달 규모와 시장 성장을 제한하는 매우 금지적인 개발 및 수명주기 비용

첨단 추진 장치, 재료, 유도 및 엄격한 테스트를 포괄하는 현대 탄도 미사일에 필요한 높은 선행 R&D 투자는 진입 및 확장에 매우 높은 장벽을 만듭니다. 미국, 러시아, 중국, 프랑스, 영국, 인도 등 주요 강대국은 2024년 1월 Nunn-McCurdy 침해를 촉발한 미국 GBSD(LGM-35A Sentinel)를 포함한 프로젝트의 극심한 비용 초과에서 알 수 있듯이 토착 프로그램을 유지할 수 있으며 총 수명주기 추정액은 1,300억~1,600억 달러를 초과합니다. 이러한 막대한 R&D 비용은 생산 가동을 통해 회수되어야 하며, 이는 단위당 가격을 지나치게 높게 만들고 국가가 최소한의 수량을 조달하도록 강요하여 프로그램을 확장 가능한 자원이 아닌 경제적으로 제한된 기능으로 변환해야 합니다.

수명주기 비용은 수십 년간의 유지 관리, 사일로 및 SSBN과 같은 전문 인프라, 정기적인 수백만 달러 규모의 비행 테스트, 지속적인 업그레이드, 초기 조달 비용을 축소하고 심각한 장기 재정적 부담을 가하는 고도로 숙련된 인력으로 구성됩니다. 이는 2023년 MoD 보고서에 나온 영국의 Dreadnought SSBN 프로그램(미사일과 탄두를 제외하고 잠수함 4개에 약 GBP 310억)과 GBSD의 50년 비용 프로필에서 극명하게 입증되었습니다.

이러한 반복되는 비용으로 인해 국가는 새로운 조달보다 기존 시스템의 유지 관리를 우선시하고, 2023년부터 2024년까지 인도의 적당한 Agni-V 주문과 같이 차량 크기를 최소한의 신뢰할 수 있는 억제 수준으로 제한하고 현대화를 연기하는 등 어려운 절충안을 만들어야 합니다. 그 결과, 수명 주기 경제성이 기능 요구보다는 규모를 결정하는 조달 환경이 탄생했습니다.

이는 냉전 규모의 확장과 모순되는 작고 생존 가능한 무기고가 제공되는 전략적 억제력으로 주로 사용됩니다. 동시에, 막대한 비용으로 인해 지속 불가능한 기회 지출이 발생하고, 재래식 군대와 경쟁 우선순위에서 자원을 전환하고, 예산 압박과 2023년 3월 BrahMos JV 확장, 2023~2024년 미국 PrSM 생산과 같은 저렴한 정밀 타격 대안의 가용성으로 인해 악화됩니다. 시장 개발은 L3Harris가 2023년 7월 Aerojet Rocketdyne을 인수하여 틈새 부문의 효율성에 초점을 맞추는 등 시장 통합을 보여주는 반면, 새로운 진입자는 여전히 드물고 2023~2024년 사이에 프랑스-독일 MGCS와 같은 파트너십은 탄도 시스템을 피합니다. 결과적으로, 시장은 핵 억제를 추구하는 소수의 국가로 제한되며, 이러한 엄청난 비용 상한선으로 인해 성장이 근본적으로 제한됩니다.

시장 기회

차세대 전장 관리 및 의사결정 지원 시스템에 대한 수요 창출을 위한 AI 및 고급 C5ISR 통합

인공지능(AI)을 접목해C5ISR네트워크는 실시간 데이터 융합, 예측 위협 분석, 자동화된 자원 할당을 통해 군사 의사 결정에 혁명을 일으킵니다. 이로 인해 AI 가속 센서 데이터를 실행 가능한 통찰력으로 처리할 수 있는 차세대 전장 관리 시스템(BMS)과 의사결정 지원 시스템(DSS)이 시급히 필요하게 되었습니다. 최근 개발은 이러한 변화를 강조합니다. 2024년 5월 AI 기반 TITAN 표적화 시스템을 위해 미 육군이 BAE 시스템에 4억 5천만 달러를 지급하고, 2024년 3월 록히드 마틴이 전체 도메인 명령 인프라에 대해 45억 달러 JADC2 계약을 체결했으며, 자율 BMS 기능을 강화하기 위해 2024년 1월 Anduril이 Blue Force Technologies를 인수했습니다. 이러한 투자는 "센서-사수" 타임라인을 거의 즉각적인 대응으로 압축하는 것을 목표로 하며, 이는 현대 다중 영역 전쟁에 중요한 기능입니다.

고급 C5ISR 아키텍처가 차세대 위협, 특히 극초음속 및 기동 미사일에 대응하는 데 있어 격차가 드러나면서 탄도 미사일 시스템 역량이 향상되면서 글로벌 시장의 성장이 가속화되고 있습니다. 국가들은 제한을 위한 공격 미사일과 보호를 위한 통합 방어 시스템에 동시에 투자하여 자체 강화 사이클을 만들고 있습니다. 주요 개발 사항으로는 2024년 3월 Lockheed Martin의 23억 달러 규모 극초음속 LRHW 수주, 2023년 10월 Northrop Grumman의 39억 달러 규모 차세대 요격체 계약, 2024년 4월 극초음속 대책에 대한 AUKUS Pillar II 협력 등이 있습니다. 2024년 1월 L3Harris가 47억 달러에 Aerojet Rocketdyne을 인수하는 등 전략적 통합을 통해 미사일 혁신에 필수적인 추진 및 유도 기술이 더욱 통합됩니다.

AI-C5ISR-BMS 트라이어드와 진화하는 미사일 위협은 강력한 성장이 예상되는 상호 의존적 부문입니다. 이는 우크라이나(드론/C5ISR 전쟁), 가자지구(탄도미사일 요격), 인도-태평양 긴장(중국의 DF-17, 인도의 Agni-V)에서의 실제 검증을 통해 가속화됩니다. 2024년 4월 구축된 RTX-Red 6 AR 트레이닝 파트너십, AI 강화 시스템 등 엣지 컴퓨팅을 포함한 상용 기술이 비용을 절감하고 성능을 향상시키고 있습니다. 이로 인해 통합 억제를 우선시하는 글로벌 재무장 주기가 탄생했습니다. AI 기반 전장 인식을 위해서는 더 빠르고 스마트한 미사일이 필요하며 그 반대의 경우도 마찬가지이므로 2032년까지 지속적인 국방 지출이 보장됩니다.

차세대 RDT&E 및 조달 기회에 대한 투자를 촉진하기 위한 극초음속 및 극초음속 시스템 개발

러시아의 Kinzhal 및 중국의 DF-17과 같은 적의 극초음속 무기 배치는 글로벌 군비 경쟁을 촉발하여 미국과 동맹국(NATO, AUKUS, 일본)의 능력 격차를 초래했습니다. 이러한 필수 사항은 심각한 기술적 과제를 극복하기 위해 차세대 RDT&E에 대한 대규모의 지속적인 투자를 촉진합니다. 극초음속 시스템은 2000°C 이상의 열 관리를 위한 재료 과학의 혁신, 스크램제트와 같은 추진 시스템, 고급 부스트 글라이드, 까다로운 환경에서 조종 가능한 비행을 위한 AI 기반 안내를 요구합니다. 동시에, 극초음속 시스템에는 우주 기반 HBTSS, 탄력적인 OTH 레이더, GPI를 포함한 고속 요격체, AI 지원 전투 관리 등 완전히 새로운 센서 아키텍처가 필요합니다. 극초음속 분야에 110억 달러를 초과하는 미국 예산 요청은 일본(Hyplex 테스트) 및 호주(SCIFiRE 프로그램)를 포함한 동맹국이 반영한 RDT&E 급증을 보여줍니다.

이 RDT&E 물결은 미 육군의 LRHW, USAF의 HACM(2023년 9월 9억 8,500만 달러 규모의 Raytheon 계약, 통합 대극초음속 아키텍처 포함)을 포함한 공격형 극초음속 시스템에 대한 차세대 조달 주기를 직접 자극합니다. 기술적 파급효과는 추진력, 경량 소재, 센서의 발전을 포함해 더 넓은 탄도미사일 시장에 혜택을 주며, 기존의 탄도미사일 성능을 향상시킵니다.순항 미사일. 극초음속 대응 노력에는 2024년 2월 테스트에서 PAC-3 MSE와 LRHW 방어의 통합에서 입증된 것처럼 Aegis, THAAD 및 Patriot와 같은 기존 BMD 시스템에 대한 업그레이드와 새로운 조달 방법도 필요합니다. 더욱이, 위협은 극초음속 야망이 없는 국가들로 하여금 첨단 BMD에 막대한 투자를 하도록 강요하여 그 시장을 전 세계적으로 확장하게 합니다. 극초음속은 인도의 HSTDV/BrahMos-II 및 MBDA를 통한 EU의 노력과 같은 새로운 진입자와 파트너십을 유치하여 전략적 미사일 시장 내에서 새로운 고부가가치 틈새 시장을 대표합니다.

최근의 발전은 협력을 강조하여 이러한 성장을 촉진합니다. 주요 계약은 2024년 4월 MDA의 Glide Phase Interceptor가 RTX 및 Northrop Grumman으로 다운셀렉트되고 2024년 1월 L3Harris가 2억 900만 달러 규모의 HBTSS 상을 받는 등 필수 RDT&E에 중점을 두고 있습니다. 전략적 제휴가 중요합니다. 예를 들어, AUKUS Pillar II는 극초음속/반극초음속 공동 개발을 명시적으로 우선시하는 반면, NATO는 2023년 6월 11억 7천만 달러 규모의 혁신 기금을 극초음속 분야의 중요한 기술 발전을 목표로 삼고 있습니다. 업계는 2024년 1월 Thales가 복합재료 부문 RUAG를 인수하고, Leidos가 2021년 3월 해군 통합을 위해 Gibbs & Cox를 인수하는 등 M&A를 통해 역량을 강화하고, 벤처 캐피털은 Hermeus 및 Venus Aerospace와 같은 스타트업에 투자합니다. 경쟁과 기술적 요구에 의해 추진되는 이러한 글로벌 산업 및 정부 동원은 향후 극초음속 및 상호 연결된 탄도 미사일 시장 전반에 걸쳐 지속적인 RDT&E 투자 및 조달 성장을 보장합니다.

탄도 미사일 시장 동향

모바일 및 생존 가능한 출시 플랫폼으로의 전환이 시장 추세로 등장

TEL(Transporter Erector Launcher) 및 SSBN(Nuclear Ballistic Missile Submarine)에 대한 수요를 가속화하는 근본적인 동인은 현대 정밀 타격 능력에 대한 향상된 생존 가능성에 대한 중요한 요구 사항입니다. 고정 사일로는 고급 ISR(정보, 감시, 정찰) 시스템, 극초음속 미사일, MIRV 탄두에 점점 더 취약해지고 있으며, 이로 인해 잠재적으로 무력화되는 첫 번째 공격에 취약해집니다. 대조적으로, 이동식 TEL은 탐지를 회피하기 위해 위장, 분산 및 지속적인 이동("숨어 쏘기")을 활용합니다. SSBN은 광활한 바다에서 탐지되지 않은 채 작동하여 확실한 보복을 위해 거의 무적의 2차 공격 능력을 제공합니다. 이러한 생존 가능성은 강대국 경쟁이 심화되고(미국-중국, 러시아-NATO) 무기 통제 조약이 악화되고(INF 붕괴, 새로운 START 불확실성) 국가가 이러한 탄력적인 플랫폼을 우선시하도록 강요하는 시대에 신뢰할 수 있는 핵 억제에 매우 중요합니다.

고체 연료 ICBM/SLBM과 같은 미사일 소형화, 고급 TEL 오프로드 기능과 같은 향상된 플랫폼 이동성, 신속한 발사 시퀀스, SSBN 펌프-제트 추진, 조용함, 강화된 명령 및 제어를 포함한 기술 발전이 이러한 변화를 뒷받침합니다. 차세대 SSBN에 대한 대규모 및 장기 투자는 이러한 의지를 보여줍니다. 컬럼비아급에 대한 미국의 General Dynamics 투자전기 보트2022년 12월에는 94억 7천만 달러, 2023년 11월에는 51억 달러의 가치가 있었습니다. BAE 시스템은 2023년 8월 추진에 42억 달러. 영국은 BAE 시스템에 드레드노트급에 2022년 9월 53억 3천만 달러, 롤스로이스는 2023년 6월 원자로에 26억 5천만 달러를 투자했다. 프랑스 조달청은 SNLE 3G(2021년 해군 그룹 설계)에 투자했고, 랜드마크인 AUKUS 협약은 3월에 체결됐다. 2023년, 호주로의 핵잠수함 기술 이전을 촉진합니다.

동시에, 2020년 EMD에서 133억 달러 규모의 Northrop Grumman을 통한 미국 GBSD/Sentinel TEL 기반 시스템, 2023년 9월 Oshkosh TEL, CDR, 2023년 9월 러시아 Yars/Sarmat 배치, 중국 DF-41/DF-31AG 배치, 7월 북한 화성-17/18 시험과 같은 새로운 모바일 ICBM 프로그램이 급증하고 있습니다. 2023년, 그리고 2024년 3월 TEL의 인도 Agni-V MIRV 테스트입니다.

생존 가능성에 대한 이러한 초점은 글로벌 탄도 미사일 시장을 재편하고 있으며 특히 아시아 태평양(중국, 인도, 파키스탄, 북한 및 러시아)에서 TEL에 대한 수요를 가속화하고 있습니다. 또한 주요 강대국(미국, 영국, 프랑스, 러시아, 중국, 인도) 간에 수십 년에 걸친 SSBN/SLBM 교체 주기를 유지합니다. 비용 효율성과 다양한 무기고의 일부로 미국 Sentinel 사일로와 같은 고정 사일로가 현대화되고 있는 반면, 상대적인 시장 성장은 모바일/생존 가능 부문과 스텔스와 같은 보조 기술에 압도적으로 집중되어 있습니다.C4ISR, 고급 추진력. 지정학적 불안정과 지역적 확산에 대한 우려는 북한, 인도, 파키스탄이 광범위한 SSBN 함대 없이 신뢰할 수 있는 억제를 위해 TEL에 크게 의존함에 따라 이러한 추세를 더욱 강화합니다. 결과적으로, 예측 기간에는 진화하는 위협에 대한 핵 억지력의 실행 가능성을 보장하기 위한 모바일 및 은폐 발사 플랫폼의 전략적 필요성에 힘입어 지속적인 시장 성장이 이루어질 것입니다.

이중 용도 시스템 개발에 영향을 미치기 위해 재래식 공격 옵션과 핵 공격 옵션 사이의 경계를 모호하게 함

재래식 경계와 핵 경계를 의도적으로 모호하게 하는 것은 모호함을 통해 억제력을 강화하기 위해 강대국이 사용하는 전략입니다. 미국, 러시아, 중국은 불확실성을 억지력으로 활용해 적의 의사결정을 복잡하게 만들기 위해 미국의 재래식 신속타격(Conventional Prompt Strike), 러시아의 킨잘(Kinzhal), 중국의 DF-26 등 이중 능력 시스템을 개발하고 있다. 이는 기존의 정밀 타격 및 핵 역할을 모두 수행하는 전달 플랫폼에 대한 연구 개발을 추진하여 전통적인 구별을 약화시킵니다. 미국 Sentinel ICBM(133억 달러 개발) 및 AUKUS 극초음속 협력(2023)을 포함한 프로그램은 기존 미사일이 전략적 범위와 핵과 유사한 정확도를 달성하는 동시에 핵 시스템이 고급 유도를 채택하여 혁신과 확산의 자체 강화 주기를 촉진하는 기술 융합을 보여줍니다. 이로 인해 Kinzhal을 핵 확대 및 중국의 DF-26 여단 확장과 연결하는 러시아의 2024년 위협에서 알 수 있듯이 위기 불안정성이 증가합니다.

이러한 전략적 모호함은 극초음속을 가장 빠르게 성장하는 부문으로 성장할 것으로 예상되는 글로벌 탄도 미사일 시장을 직접적으로 가속화합니다. 다음 세 가지 상호 연결된 요소가 수요를 창출합니다.

- 대국 경쟁(AUKUS 극초음속, 미일 함대함 미사일)

- 지역 군비 경쟁(인도의 Agni-V 테스트, 파키스탄의 대응)

- 동맹 보안 요구(NATO의 Tyrfing 미사일, European Sky Shield).

2024년 1월 Lockheed Martin의 7억 5,600만 달러 LRHW 계약과 2024년 7월 Kongsberg의 12억 달러 규모 Tyrfing 계약을 포함한 계약은 시장 모멘텀을 강조합니다. 2024년 12월 BlackRock의 120억 달러 규모의 항공우주 인수와 2023년 7월 L3Harris-Aerojet 합병에서 목격된 수직적 통합으로 예시된 민간 자본의 유입은 R&D 및 생산 탄력성을 향상시켜 이중 용도 기술의 신속한 확장을 가능하게 합니다.

이중 용도 급증은 위험한 확대 경로를 만듭니다. DF-26 여단 또는 C2 네트워크와 같은 재래식 자산과 핵 자산이 플랫폼을 공유할 때 얽힘 위험이 발생하며, 특히 DF-17의 대만까지 5분 비행 시간과 같은 결정 창의 극초음속 압축으로 인해 재래식 공격이 핵 공격으로 잘못 해석될 가능성이 높아집니다. NATO 배치와 인도-파키스탄 미사일 개발에 대한 러시아의 "거울 대응"에서 알 수 있듯이 이는 군비 경쟁을 촉진합니다. NIST 2025 지침에 따르면 AI 통합은 사격 통제 구별을 더욱 모호하게 만드는 반면, 러시아의 New START 중단으로 예시되는 무기 통제 침식은 안정화 프레임워크를 제거합니다. 궁극적으로 2023년 12월 3억 4,500만 달러 규모의 SM-3 계약과 같은 글로벌 미사일 방어 투자에서 입증된 모호성에 기반한 조달과 위협 확대의 악순환은 핵 한계치를 낮추고 오산 위험을 증가시키며 시장 성장과 전략적 불안정성이 상호 강해집니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

전쟁 영향 분석

수요 급증 및 전략적 재평가, 공급망 긴장, 기술 가속화, 확산 위험 및 장기 불안정이 시장 확장을 주도합니다.

글로벌 전쟁과 갈등은 탄도 미사일 시장의 주요 촉진제 역할을 하며 즉각적이고 엄청난 수요 급증을 촉발합니다. 러시아-우크라이나 전쟁과 같은 심각한 분쟁에서는 장거리 공격, 전략적 억지(핵 신호 포함) 및 통합 대공 방어에 대한 제품의 중요한 역할이 입증되었습니다. 이러한 가시성은 국가, 특히 직접적인 위협을 인지하거나 불안정한 지역(예: 동아시아, 중동, 동유럽)에서 활동하는 국가가 조달을 가속화하고, 매장을 리필하고, 현대화 프로그램을 강제하도록 강요합니다.

즉각적인 분쟁 지역을 넘어서 잠재적인 지정학적 긴장이 글로벌 전략 재평가를 주도합니다. 무기 통제 체계의 침식(예: INF 조약 붕괴), 심화된 주요 세력 경쟁(미-중-러시아), 확산 우려로 인해 탄도 미사일, 특히 더 넓은 사거리, 정확도(재래식 또는 핵) 및 생존 가능성 기능(조종 가능한 재진입 차량 - MaRV, 극초음속 활공 차량 - HGV)을 갖춘 탄도 미사일이 국가 안보 및 전력 투사에 없어서는 안 될 도구로 간주되는 환경이 조성되었습니다. 이는 기존 및 개발 중인 미사일 전력에 대한 지속적이고 장기적인 투자를 촉진합니다.

분쟁은 미사일 생산을 위한 글로벌 공급망을 혼란에 빠뜨리고 재구성합니다. 고강도 전쟁은 기존의 미사일 및 중요 부품(유도 시스템, 고체 추진제, 특수 합금, 반도체) 비축량을 빠르게 줄여 취약점을 노출시키고 심각한 부족을 초래합니다. 이는 부족한 자원에 대한 치열한 경쟁을 촉진하고 비용을 부풀리며 국가가 수입 다각화, 암시장 조달 또는 강제 국내 산업 확장을 공격적으로 추구하도록 장려합니다. 종종 효율성이나 가격 통제를 희생합니다.

동시에, 현대 분쟁의 작전적 요구는 기술 가속화를 위한 강력한 촉매제 역할을 합니다. 배운 교훈은 대응과 같은 영역에서 빠른 반복을 주도합니다.전자전탄력성, 재래식 공격을 위한 최종 유도 정밀도, 첨단 미사일 방어(BMD)에 대한 침투 보조 장치, 극초음속 기술 등이 포함됩니다. 이러한 R&D 급증은 인지된 위협으로 인해 부풀어 오른 국방 예산으로 막대한 자금을 지원받아 시장을 더욱 분열시킵니다. 주요 강대국(미국/NATO, 러시아, 중국)과 연계된 고유한 기술 생태계가 발전하여 호환되지 않는 시스템, 지역 강대국을 위한 단거리 미사일(SRBM)과 같은 특화된 지역 틈새 시장, 선도적인 미사일 국가와 개발 중인 미사일 국가의 역량 간의 격차 확대로 이어집니다.

세분화 분석

미사일 유형별

전략적 억제 및 장거리 공격 능력에 대한 수요가 지상 공격 부문의 성장을 주도합니다.

미사일 종류에 따라 시장은 지상공격(LABM), 대함(AShBM), 공중발사(ALBM)로 구분된다.

LABM(Land-Attack)은 지배적인 부문이며 2026년에 66.33%의 점유율로 중요한 시장을 차지할 것입니다. 이러한 성장은 전략적 억지력과 장거리 재래식 공격 능력의 기반으로서의 중요한 역할에 기인합니다. 대규모 핵 현대화 프로그램, 적극적인 배치, 고정된 표적에 대한 정밀한 재래식 타격에 대한 수요로 인해 이 부문에 대한 지속적인 투자가 이루어졌습니다. 전술에서 대륙간 시스템에 이르기까지 다양한 범위에 걸친 다용도성과 주요 전력 억제 태세의 필수 기능은 지속적인 조달 및 기술 업그레이드를 보장합니다. 예를 들어, 2024년 3월 Northrop Grumman Corporation은 차세대 ICBM을 개발하고 미사일 방어국(MDA)에 제공하기 위해 미국 GBSD(지상 기반 전략 억제)와 수십억 달러 규모의 생산 계약을 체결했습니다. 또한, 2023년 9월 러시아는 첫 번째 작전 연대를 통해 Sarmat ICBM을 배치하여 전략적 투자에 변화를 가져왔습니다. 폴란드는 2024년 4월 사거리 600km 이상의 호마르-K 미사일을 발사할 수 있는 천무 MRLS를 납품하는 계약을 한화에어로스페이스와 체결했다.

대함(AShBM)은 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 특히 인도 태평양 지역에서 해군력에 대응하기 위한 긴급한 필요성에 기인합니다. 중국의 DF-21D/DF-26 프로그램은 획기적인 잠재력을 보여 극초음속 지원 시스템의 급속한 개발을 촉발했습니다. 예를 들어, 2024년 3월 재래식 긴급 타격(CPS) 프로그램에 따라 미 해군은 2023년부터 2024년까지 포괄적인 테스트를 완료했습니다. 미 해군은 록히드 마틴 및 다이네틱스와의 계약을 통해 2025년 말까지 줌왈트급 구축함에 대한 초기 작전 능력(IOC)을 계획하고 있습니다. 이러한 전략적 필요성, 극초음속 기술 통합, 지역적 위협 확산으로 인해 폭발적인 시장 확장이 이루어졌습니다.

구성요소별

정밀 타격에 대한 강조, 전파 방해 및 스푸핑에 대한 회복력으로 유도 시스템 성장 촉진

시장은 구성 요소별로 유도 시스템, 추진 시스템, 탄두, 미사일 기체, 센서 및 시커, 통신 시스템으로 구분됩니다.

유도 시스템 부문은 2026년 34.64%의 가장 큰 시장 점유율을 차지하며 선두 부문이 될 것입니다. 미사일 두뇌로서의 핵심 역할로 인해 여전히 주요 구성 요소 부문으로 남아 있으며 정확한 타격을 달성하고 신뢰할 수 있는 억제력을 보장하며 첨단 탄도 미사일 방어(BMD) 시스템에 대응하기 위해 상당한 투자가 필요합니다. 극도의 정확성을 달성하는 것은 매우 중요합니다.관성항법시스템(INS)/ GPS(Global Positioning System), TERCOM(Terrain Contour Matching), DSMAC(Digital Scene Matching Area Correlator), 재밍 및 스푸핑에 대한 복원력, MaRV(조종 기능), 극초음속 비행(HGV)의 복잡한 통합 요구 사항은 지속적이고 고부가가치 계약 및 R&D를 촉진합니다.

예를 들어, 2024년 2월 Raytheon Technologies Corporation은 표준 미사일 유도 부품 및 Patriot 미사일 유도 업그레이드를 위한 GEM-T 프로그램에 대해 3억 4,500만 달러 규모의 여러 계약을 체결했습니다. 2024년 4월 DRDO는 자체 개발한 재래식 미사일용 장거리 유도 키트의 고급 유도 테스트를 성공적으로 완료했습니다. 이는 미사일 유도 시스템에 직접 이전할 수 있는 기술 진보를 보여줍니다. 또한 2024년 3월 미국 미사일방어청(MDA)은 THAAD 요격 유도 전자 조립 현대화를 위해 록히드 마틴사와 2억 1,800만 달러 상당의 계약을 체결하여 유도 기술에 대한 중요성과 지속적인 투자를 보여주었습니다.

센서 및 탐색자 부문은 예측 기간 동안 CAGR이 가장 높은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 주로 움직이거나 강화된 표적에 대한 재래식 미사일에 필요한 최종 단계 표적화의 혁명과 극초음속 비행의 극도의 요구에 의해 촉진되었습니다. 정확한 정확성이 필요합니다.레이더, IIR, 다중 모드 시커, 기동 표적 대응, 초음속 플라즈마 외장을 통한 작동, 다중 센서 융합으로 R&D 및 조달에 대한 높은 투자를 유도합니다.

예를 들어, 2024년 1월 BAE Systems와 Elbit Systems는 정밀 유도 미사일 및 군수품용 RF/IIR과 같은 차세대 다중 모드 시커를 개발 및 생산하기 위한 다중 모드 시커 협력을 발표했습니다. 2024년 3월, 미국 미사일 방어국은 HBTSS(초음속 및 탄도 추적 공간 센서) 위성 납품을 위해 L3Harris Technologies에 9,600만 달러 규모의 계약을 체결했습니다. 이러한 개발은 극초음속 위협에 대응하여 작전을 수행해야 하는 요격 탄도 미사일 탐색자에 적용할 수 있는 센서 기술의 발전을 촉진합니다.

미사일 속도별

작전 준비 태세와 경제적 생존 능력 우위를 향한 초음속 탄도 미사일

미사일 속도에 따라 시장은 아음속(마하 1 미만), 초음속(마하 1~5), 극초음속(마하 5 이상)으로 구분됩니다.

초음속은 2026년 54.60%의 점유율로 가장 큰 시장을 장악할 것입니다. 초음속 미사일은 입증된 성숙도, 비용 효율성, 즉각적인 작전 준비성 및 광범위한 배치로 인해 시장 지배력을 유지합니다. 극도의 기술적 복잡성과 비용을 들이지 않고도 국가의 중요한 공격 및 억제 역할을 수행합니다. 최근 우크라이나와 중동의 분쟁은 고가치 표적에 대한 정밀 공격과 다층 대공 방어를 극복하는 데 있어서 이들의 전장 유용성을 강조합니다. 정확도의 지속적인 업그레이드(GPS/INS, 터미널 시커), 침투 보조 장치(MaRV, 미끼) 및 범위 확장이 관련성을 보장합니다. 생산 확장성과 확립된 공급망을 통해 신속한 보충과 수출이 가능합니다.

예를 들어, 2023년에서 2024년 사이에 Raytheon Technologies Corporation은 일본 배치와 관련하여 SM-3 블록 IIA 초음속 적중 요격체에 대한 수요가 높은 가운데 미국 해군 계약으로 생산 주문을 받았습니다. 이는 공격적인 초음속 미사일로 인한 위협 환경을 반영하며 대응 능력이 필요합니다. 2024년 3월 러시아는 우크라이나에서 광범위하게 사용하기 위해 Iskander-M 배치를 계속하고 있으며 전 세계적으로 유사한 기능에 대한 수요를 주도하는 효율성을 확인했다고 발표했습니다. 관찰된 업그레이드는 EW에 대응하고 정확성을 향상시키는 데 중점을 둡니다.

극초음속 부문은 예측 기간 동안 CAGR이 가장 높은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 첨단 미사일 방어(BMD)를 관통하는 탁월한 능력에 기인합니다. 속도, 기동성 및 예측할 수 없는 비행 프로필은 기존 BMD 시스템을 거의 쓸모없게 만들어 결정적인 전략적 이점을 제공합니다. 치열한 주요 패권 경쟁(미국 대 중국 대 러시아)이 뒤처질 것에 대한 두려움으로 인해 촉발된 주요 동인입니다. 러시아는 우크라이나에서 Kinzhal(공중 발사형 HGV)을 사용했지만 제한적이었지만 실제 개념 증명을 제공하여 긴급성을 가속화했습니다. 투자는 재료 과학(내열성), 추진력(스크램제트), 안내(극한 속도 탐색) 및 C4ISR 통합을 포함한 엄청난 기술적 과제를 극복하는 데 중점을 둡니다. 단위 비용은 높지만 전략적 필요성으로 인해 막대한 R&D 및 조달 예산이 정당화됩니다.

예를 들어, 2024년 5월 미국과 일본은 Glide Sphere 대극초음속 미사일 요격체(Glide Phase Interceptor - GPI)를 공동 개발하기 위한 파트너십을 발표하여 위협을 간접적으로 검증하고 공격적인 극초음속 R&D를 더욱 추진했습니다.

출시 플랫폼별

고정 또는 이동식 발사대의 정밀 미사일 공격으로 인한 지상 플랫폼 선두

발사 플랫폼에 따라 시장은 공중, 지상 기반 및 해군 부문으로 세분화됩니다.

지상 기반 시스템이 시장을 장악했으며 2026년에는 71.03%의 점유율로 가장 큰 점유율을 차지할 것입니다. 이러한 성장은 상당한 투자와 국가 교리에 힘입어 핵 억제를 위한 지상 기반 발사대의 높은 신뢰성에 기인합니다. 지상 기반 발사대에 대한 선호도는 해상 또는 공중 발사에 비해 복잡성, 비용 및 인프라 요구 사항이 낮다는 것과 관련이 있습니다. 초음속 활공 차량(HGV) 및 Iskander, PrSM과 같은 고급 SRBM/MRBM은 전술/전역 수준의 정밀 공격을 위해 지상 발사되어 우크라이나 전쟁 및 대만 해협 긴장과 같은 지역 분쟁에서 높은 수요를 관찰합니다. 확립된 생산 라인, 테스트 현장 및 기반 인프라는 상당한 관성과 규모의 경제를 창출합니다. 모바일 TEL은 고정 사일로나 복잡한 해군 플랫폼과 비교할 수 없는 생존성과 운영 유연성을 제공합니다. 예를 들어, 2024년 6월 인도는 차세대 캐니스터형 MRBM인 Agni-P Prime을 성공적으로 테스트했으며, 지상 기반 억지력과 지역 타격력의 지속적인 현대화와 확장을 강조했습니다.

해군은 예측 기간 동안 CAGR이 가장 높은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 잠수함 발사 미사일(SLBM)은 잠수함 스텔스 기능으로 인해 신뢰할 수 있는 핵 2차 공격 능력의 초석입니다. 이는 미국 Columbia급/Trident D5LE, 영국 Dreadnought/D5LE, 프랑스 SNLE 3G/M51.3 및 중국 Type 096/JL-3과 같은 지속적인 현대화 프로그램을 추진합니다. SSBN은 전 세계적인 도달 범위와 지속적인 억제 태세를 제공하므로 더 높은 전력 경쟁에서 매우 가치 있는 자산이 됩니다. 극초음속 및 첨단 미사일(IRBM)을 수상함(구축함 및 SSGN)에 통합하는 것은 장거리 비핵 공격을 위한 미국 CPS, 중국 DF-21D/DF-26B 선박 변형, 러시아 Zircon 배치 계획과 같이 빠르게 떠오르는 추세입니다. 태평양에서의 해군 전력 예측과 A2/AD 능력에 대한 집중은 해상 기반 탄도 및 극초음속 미사일에 대한 투자를 직접적으로 촉진합니다. 미사일 설계(더 작은 크기, 고체 연료), 항법(GPS 독립적) 및 잠수함 소음 기술의 발전으로 더욱 유능하고 다양한 해상 기반 시스템이 가능해졌습니다.

예를 들어, 2023년 7월 미 해군은 지속적인 D5LE 생산 및 지원을 위해 록히드 마틴에 Trident II(D5LE) 계약 수정을 위해 51억 달러를 수여하여 2040년대까지 미국/영국 SSBN에 대한 SLBM 기능을 보장했습니다. 2024년 2월 인도는 자국 SSBN인 INS Arihant의 K-4 SLBM 사용자 시험을 성공적으로 테스트하여 해상 기반 억지력에 상당한 진전을 보였습니다.

[QtbviaQJS5]

미사일 범위별

핵 현대화 프로그램과 무기 통제 체제의 붕괴로 인해 대륙간 사거리를 갖춘 탄도 미사일에 대한 수요가 증가합니다

시장은 미사일 사거리를 기준으로 전술 사거리(300km 미만), 단거리(300~1,000km), 중거리(1,000~3,500km), 중거리(3,500~5,500km), 대륙간 사거리(5,500km 이상)로 분류됩니다.

대륙간 범위는 예측 기간 동안 CAGR이 가장 높은 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이 부문은 주요 강대국의 대규모 동시 핵 현대화 프로그램과 치열한 전략적 경쟁 속에서 무기 통제 프레임워크의 붕괴로 인해 가장 빠른 성장을 경험하고 있습니다. 노후화된 냉전 시스템을 강화된 생존성, 준비성, 극초음속 활공체(HGV)와 같은 첨단 침투 기술을 갖춘 새로운 ICBM으로 교체하여 미사일 방어를 무력화하는 데 막대한 투자가 집중되고 있습니다. 전술 미사일보다 적은 양에도 불구하고 이러한 ICBM 프로그램의 엄청난 규모와 전략적 우선순위는 탁월한 수익 성장을 촉진합니다.

전술적 범위는 지배적인 부문이며 2024년에 가장 큰 시장 점유율을 차지합니다. 이러한 성장은 활발한 지역 분쟁, 재래식 억제 및 정밀 타격 요구 사항에서 널리 사용되는 역할에 기인합니다. 낮은 비용, 전술 목표에 대한 작전 유용성, 상대적인 접근성 덕분에 특히 A2/AD 전략에 대응하기 위한 보충, 업그레이드 및 전력 현대화에 대한 지속적인 수요가 발생합니다. 이 부문은 광범위한 운영 요구와 지역 행위자들의 진입 장벽이 낮아서 성장하고 있습니다. 예를 들어, 2024년 2월 미 육군은 PrSM(정밀 타격 미사일) 증분의 조기 작전 능력(EOC) 생산을 위해 2억 1900만 달러 규모의 계약을 체결했습니다.

추진 시스템별

신속한 배치, 향상된 생존성, 고체 추진제 기반 미사일에 대한 높은 투자로 성장 촉진

추진 시스템에 따라 시장은 고체 추진제와 액체 추진제로 구분됩니다.

고체 추진제는 2024년에 가장 큰 시장 점유율을 차지하며 예측 기간 동안 가장 높은 CAGR로 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 신속한 배포, 향상된 생존 가능성(예: 안전한 스토리지, 모바일 출시 호환성) 및 안정성을 포함한 중요한 운영상의 이점에 기인합니다. 이러한 속성은 현대의 "경고 시 발사" 정책, 모바일 플랫폼(TEL, SLBM) 및 극초음속 부스트 활공 차량에 필수적입니다. 비축량 보충, 주요 전력 현대화 프로그램, 신흥 미사일 국가의 확산으로 인해 수요가 증가하고 있습니다.

액체 추진제는 2024년에 상당한 시장 점유율을 차지하며 두 번째로 큰 부문이었습니다. 이러한 성장은 러시아(SS-18, RS-28 Sarmat)와 중국(DF-5)의 기존 ICBM 함대에 기인합니다. 이들은 무거운 탑재량/확장된 범위에 대한 더 높은 효율성과 고급 탄도에 대한 스로틀링 기능에 의존합니다. 성장은 고체 연료보다 느리지만, 사일로 기반 억지력을 현대화하고 우주발사체(SLV) 기술 시너지 효과를 활용하는 데 상당한 투자가 계속되고 있습니다. 이러한 노력은 긴 연료 공급 시간과 고정 인프라 취약성을 포함한 운영상의 단점에도 불구하고 액체 시스템이 전략적인 대형 ICBM에 대한 관련성을 유지하도록 보장합니다.

탄도 미사일 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역으로 연구됩니다.

북아메리카

North America Ballistic Missiles Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 지역은 32억 7천만 달러로 전 세계 시장의 32.28%를 차지했으며, 2026년에는 34억 1천만 달러로 성장할 것으로 예상됩니다. 전략적 억제 및 방어 요구 사항이 주로 이 지역의 미사일 개발을 주도합니다. 미국은 잠재적 경쟁자에 대한 2차 공격 능력을 보장하기 위해 핵 3대 요소의 일부로 대륙간 미사일(ICBM)과 잠수함 발사 미사일(SLBM)이라는 상당한 자원을 보유하고 있습니다. 이 미사일은 핵 및 재래식 위협에 대한 억지력을 발휘하여 국가 안보를 보장합니다. 또한, 이 지역의 미사일 방어 시스템은 잠재적인 미사일 공격을 차단하고 무력화하여 지역 안정을 강화하는 것을 목표로 합니다. 적의 미사일 기술 발전으로 특징지어지는 진화하는 위협 환경은 방어 및 억제를 위한 첨단 미사일 능력 유지의 필요성을 강조합니다. 미국 시장은 2026년까지 31억 5천만 달러에 이를 것으로 예상됩니다.

미국은 전략적 억지력을 유지하고 국가 안보를 보호하며 글로벌 군사력을 계획하기 위해 미사일을 개발하고 유지합니다. ICBM과 SLBM은 핵 삼합체의 필수 구성 요소로, 핵 분쟁 발생 시 신뢰할 수 있는 2차 공격 능력을 보장합니다. 또한 미국은 적의 미사일 무기고로 인한 잠재적인 위협에 대응하기 위해 사드(THAAD)와 이지스(Aegis) 같은 미사일 방어 시스템에 투자하고 있습니다.

유럽

유럽 시장은 2025년에 30억 5천만 달러로 세계 시장 규모의 30.08%를 차지했으며, 2026년에는 31억 7천만 달러에 이를 것으로 예상됩니다. 유럽은 2025년 시장 점유율 측면에서 두 번째로 큰 지역이었습니다. NATO의 전략적 자세와 지역 안보에 대한 우려가 유럽의 미사일 환경을 형성하고 있습니다. 대부분의 유럽 국가는 독립적인 ICBM 능력이 부족하지만 안전을 위해 미국의 핵 억지력과 미사일 방어 시스템에 의존합니다. 미사일 요격체 배치와 첨단 미사일 방어 시스템 개발은 불량 국가나 신흥 미사일 기술의 잠재적인 위협에 대응하는 것을 목표로 합니다. 유럽은 공격적인 미사일 확산보다 미사일 방어를 우선시하면서 동맹과 억제를 통해 지역 안정을 유지하는 것을 강조합니다. 지역적 갈등의 위협과 확산에 대한 우려로 인해 미사일 기술과 방어 인프라에 대한 지속적인 투자가 이루어지고 있습니다. 영국 시장은 2026년까지 1억 8천만 달러, 독일 시장은 2026년까지 1억 4천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 세계 시장에 19.36%를 기여하여 19억 6천만 달러로 평가되었으며 2026년에는 20억 7천만 달러에 이를 것으로 예상됩니다. 이 지역은 지정학적 긴장, 영토 분쟁 및 지역 경쟁으로 인해 급속한 미사일 개발이 진행되고 있습니다. 중국, 인도, 북한, 러시아는 전략적 억지력을 강화하고, 지역 지배력을 강화하고, 적에 대응하기 위해 미사일 능력을 추구하고 있습니다. 북한의 미사일 프로그램은 핵 억지력과 강압에 중점을 두고 있으며, 중국과 인도는 자국의 이익을 보호하기 위해 장거리 미사일을 개발하고 있습니다. 미사일 기술의 확산과 지속적인 현대화 노력은 전략적 안정성과 전력 투사에 대한 열망을 보여줍니다. 지역적 불안정성과 분쟁 확대 가능성으로 인해 미사일 능력이 이 지역 전체의 군사 방어 전략에 있어 중요한 측면이 되었습니다. 일본 시장은 2026년 5억 5천만 달러, 중국 시장은 2026년 5억 3천만 달러, 인도 시장은 2026년 4억 2천만 달러에 이를 것으로 예상됩니다.

중동

중동 및 아프리카 시장은 2025년에 14억 3천만 달러로 전 세계 수익의 14.06%를 차지했으며, 2026년에는 14억 9천만 달러에 이를 것으로 예상됩니다. 중동은 예측 기간 동안 적당한 성장을 경험할 것으로 예상됩니다. 이 지역은 안보 역학에서 중요한 역할을 하며, 종종 전력 투사 및 억제를 위한 도구 역할을 합니다. 이란은 지역 경쟁자들을 표적으로 삼고 더 넓은 중동 전역에 영향력을 행사할 수 있는 미사일 무기고를 보유하고 있습니다. 이란의 발전은 지역의 적들에 대응하고, 외국의 개입을 억제하며, 전략적 협상력을 강화하기 위한 것입니다.

나머지 세계

나머지 세계 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 라틴 아메리카의 탄도 미사일 개발은 주로 지정학적 요인, 국방 현대화, 지역 안보 문제의 영향을 받아 여전히 제한적입니다. 라틴 아메리카 시장은 2025년에 4억 3천만 달러에 달해 전체 시장 매출의 4.23%를 차지했으며, 2026년에는 4억 4천만 달러에 이를 것으로 예상됩니다. 브라질과 아르헨티나는 주로 지역 안정에 초점을 맞춘 국방 및 억지용으로 미사일 기술을 활용합니다. 일부 국가에서는 전술적 방어를 위해 또는 기술 역량을 강화하기 위해 단거리 미사일을 추구할 수도 있습니다. 마찬가지로 아프리카 역시 이 지역에서 진행 중인 다양한 지정학적 문제로 인해 수요 증가를 경험할 것으로 예상됩니다.

경쟁 환경

주요 시장 참여자

주요 플레이어는 저조도에서 물체를 식별하기 위해 고급 기술을 통합하는 데 중점을 두고 있습니다.

시장은 주로 주요 방산업체와 국가 지원 미사일 프로그램이 주도하는 등 치열한 경쟁을 벌이고 있습니다. 주요 업체로는 Lockheed Martin, Boeing, Northrop Grumman, Raytheon Technologies, China Aerospace Corporation 등이 있으며 이들은 첨단 미사일 기술, 정밀도 및 사거리 능력에 막대한 투자를 하고 있습니다. 지정학적 긴장 고조, 지역 갈등, 전략적 억지력의 필요성으로 인해 시장이 활성화되어 국가들이 미사일 자원을 현대화하고 확장하게 되었습니다.

혁신은 미사일 정확도, 스텔스 능력, 다단계 추진 시스템을 강조하는 반면, 정부는 미사일 방어 통합을 우선시합니다. 인도, 이스라엘, 북한 등 신흥국들도 자체 미사일 기술을 개발해 경쟁 구도를 높이고 있다. 국제 무기 통제 조약 및 확산에 대한 우려는 시장 역학에 영향을 미치고 연구, 개발 및 판매에 영향을 미칩니다. 전반적으로 시장은 기술 혁신, 전략적 제휴, 정부 주도의 현대화 노력으로 특징지어지며, 상당한 지정학적 영향을 미치는 매우 경쟁적인 부문을 창출합니다.

주요 탄도미사일 목록 회사 프로필

- 록히드 마틴사(우리를.)

- Northrop Grumman Corporation(미국)

- 제너럴 다이나믹스 코퍼레이션(우리를.)

- 보잉사(우리를.)

- MBDA(프랑스)

- BAE Systems plc (영국)

- Israel Aerospace Industries Ltd.(IAI)(이스라엘)

- 마케예프 로켓 설계국(GRTs Makeyeva)(러시아)

- NPO Mashinostroyeniya(러시아)

- Bharat Dynamics Limited(인도)

- 중국항공우주과학산업공사(CASIC)(중국)

- 한국항공우주산업(KAI)(대한민국)

- 한화에어로스페이스(한국)

- 유즈마시(우크라이나)

- 로케산(터키)

- 아비브라스(브라질)

주요 산업 발전

- 2024년 5월 -레이시온테크놀로지스가 대한민국 국방과학연구소(ADD)와 전략적 제휴를 체결했습니다. 이번 파트너십은 고도화된 탄도미사일 위협을 요격할 수 있는 차세대 미사일 방어 시스템을 공동 개발하고 한국의 지역 안보 태세를 강화하는 것을 목표로 한다.

- 2024년 4월 -북한이 신형 극초음속 미사일을 발사해 미사일 기술의 지속적인 발전을 과시했다. 정부는 현재 지역 위협에 대응하기 위해 극초음속 및 대륙간 미사일 시스템의 자체 개발을 가속화하기 위해 국내 방산 제조업체와 협력하고 있습니다.

- 2024년 3월 -인도 국방연구개발기구(DRDO)는 첨단 스텔스 기술과 사거리 12,000km를 초과하는 Agni-VI 미사일의 성공적인 개발 및 테스트를 발표했습니다. 이 미사일은 인도의 핵 억지력과 아시아 전역 및 그 외 지역에 대한 전략적 도달 범위를 강화하기 위한 것입니다.

- 2024년 2월 -중국항공우주공사(CASC)가 중국발사체기술학원(China Academy of Launch Vehicle Technology)과 제휴해 신형 고체연료 대륙간탄도미사일(ICBM)을 공동 개발했다. 이번 협력의 목표는 탑재량을 늘리고 작전 범위를 확장하여 중국의 전략적 미사일 무기고를 강화하는 것입니다.

- 2024년 1월 -록히드 마틴은 미니트맨 III 대륙간탄도미사일(ICBM) 시스템을 현대화하기 위해 미 공군과 30억 달러 규모의 계약을 체결했습니다. 이러한 현대화의 목적은 미사일의 사거리, 정확도 및 성능을 향상시키는 것입니다.사이버보안진화하는 위협 속에서도 전략적 억제 능력이 유지되도록 보장합니다.

보고서 범위

이 보고서는 시장에 대한 철저한 분석을 제공하고 다양한 국가의 주요 업체, 제품, 애플리케이션 및 플랫폼과 같은 중요한 측면을 강조합니다. 또한 중요한 산업 발전을 강조하면서 시장 동향, 경쟁 환경, 시장 경쟁, 가격 책정 및 전반적인 시장 상태에 대한 심층적인 통찰력을 제공합니다. 또한 최근 몇 년 동안 글로벌 시장의 성장에 기여한 여러 직간접적 요인이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 4.83% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

미사일 유형별

|

|

구성요소별

|

|

|

미사일 속도별

|

|

|

출시 플랫폼별

|

|

|

미사일로범위

|

|

|

추진 시스템별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면, 글로벌 시장 가치는 2025년에 101억 4천만 달러였으며, 2034년에는 154억 4천만 달러로 성장할 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 4.83%로 성장할 가능성이 높습니다.

업계 최고의 기업으로는 Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, The Boeing Company, MBDA, BAE Systems plc, Israel Aerospace Industries Ltd.(IAI), Makeyev Rocket Design Bureau(GRTs Makeyeva) 및 NPO Mashinostroyeniya가 있습니다.

2025년에는 북미가 세계 시장을 장악했습니다.

대륙간 미사일(ICBM)의 확장은 주로 주요 강대국 간의 핵 억지 전략의 핵심 구성 요소로서의 역할에 의해 주도됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 350

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.