녹색 메탄올 선박 시장 규모, 점유율 및 산업 분석, 선박 유형별(유람선, 컨테이너 선박, 벌크선, 유조선, 화물선, 예인선 및 기타), 연료 유형별(단일 연료 및 이중 연료), 판매 채널별(라인 맞춤 및 레트로 맞춤) 및 지역 예측(2026~2034년)

주요 시장 통찰력

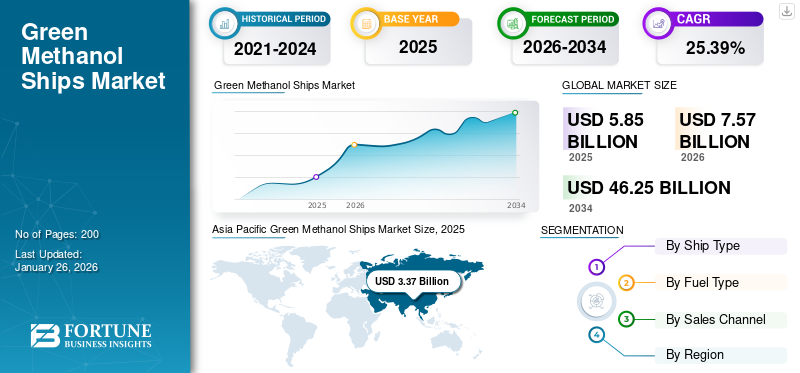

전 세계 녹색 메탄올 선박 시장 규모는 2025년 58억 5천만 달러로 평가되었습니다. 시장은 2026년 75억 7천만 달러에서 2034년까지 462억 5천만 달러로 성장하여 2026년부터 2034년까지 연평균 성장률(CAGR) 25.39%를 나타낼 것으로 예상됩니다. 아시아 태평양은 2025년 시장 점유율 57.72%로 녹색 메탄올 선박 시장을 지배했습니다.

메탄올은 엔진의 연료 역할을 할 수 있는 투명한 액체입니다. 수소나 바이오매스와 같은 저탄소 물질로 생산되면 그린메탄올이라고 합니다. 등의 기존 연료에 비해가솔린또는 디젤, 친환경 메탄올은 메탄올 연구소에 따르면 CO2 배출량을 60-95%까지 줄일 수 있는 잠재력이 있습니다. 또한 황 함량이 적어 대기 오염과 산성비를 유발하는 황산화물 배출을 줄이는 데 도움이 됩니다.

조선업계와 해운업계에서는 친환경 메탄올 기술 채택이 매우 적기 때문에 시장은 고도로 통합되어 있습니다. HD현대중공업, 삼성중공업 등 몇몇 주요 핵심 기업들이 친환경 메탄올 기술을 채택하고 있습니다.

화석 연료를 대체할 그린 메탄올의 성장은 주변 온도에서 액체 상태로 유지되어 기체 연료에 비해 저장 및 운송이 더 경제적이며, 모든 액체 연료 중에서 가장 작은 탄소 배출량을 자랑하므로 해양 부문에서 특히 매력적입니다. 또한 내연기관과 연료전지 모두에 활용될 수 있어 특정 요구사항에 따른 적응성을 제공합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

녹색 메탄올 선박 시장 개요 및 주요 지표

시장 규모 및 예측

- 2025년 시장 규모: 58억 5천만 달러

- 2026년 시장 규모: 75억 7천만 달러

- 2034년 예상 시장 규모: 462억 5천만 달러

- CAGR: 2026~2034년 25.39%

시장점유율

- 아시아 태평양 지역은 탄탄한 조선 부문, 지속 가능한 해양 기술에 대한 상당한 투자, 선박 탈탄소화를 위한 국가적 이니셔티브에 힘입어 2025년 57.72%의 점유율로 녹색 메탄올 선박 시장을 지배했습니다. 중국, 한국, 일본과 같은 주요 조선 허브에서는 이중 연료 및 메탄올 구동 선박을 통해 채택을 추진하고 있습니다.

- 선박 유형별로는 Maersk 및 Evergreen과 같은 글로벌 선단 운영업체가 메탄올 연료 장거리 컨테이너 선박으로 빠르게 전환함에 따라 컨테이너 선박 부문이 2024년 시장을 주도했습니다. 또한 이중 연료 부문은 운영 유연성과 진화하는 환경 규정을 준수할 수 있는 능력으로 인해 연료 유형별로 가장 큰 점유율을 차지했습니다.

주요 지역 통찰력

- 아시아 태평양: 가장 크고 빠르게 성장하는 시장; 이는 정부가 지원하는 탈탄소화 프로그램, 이중 연료 기술의 신속한 채택, 상하이 및 부산과 같은 주요 항구의 메탄올 벙커링 인프라에 대한 전략적 투자에 힘입어 이루어졌습니다.

- 유럽: EU ETS 규정, 지속 가능성 목표 및 Maersk, MSC, CMA CGM과 같은 유럽 해운 회사의 친환경 연료 채택으로 인해 강력한 성장을 보이고 있습니다.

- 북미: 미국과 캐나다의 재생 가능한 메탄올 생산 프로젝트와 항만 인프라 개발로 수요가 증가하고 있습니다. 휴스턴, 밴쿠버 등 주요 항구에서는 메탄올 벙커링 시설을 확장하고 있습니다.

- 기타 국가: 중동, 아프리카, 라틴 아메리카의 새로운 기회; 재생 가능 에너지 이니셔티브와 녹색 해양 통로 및 항만 인프라에 대한 투자를 통해 추진됩니다.

시장 역학

시장 동인

다양한 공급업체로부터 새로운 선박 건조 주문 증가, 시장 성장 가속화

다양한 공급업체로부터 새로운 건조 선박에 대한 주문이 증가하면서 선박 건조가 크게 가속화되고 있습니다.녹색 메탄올규제 압력, 환경 목표 및 기술 발전에 의해 주도되는 선박 시장. IMO 탈탄 목표와 EU ETS와 같은 지역 규정은 해운 회사가 친환경 메탄올과 같은 저배출 연료를 채택하도록 유도하고 있습니다.

Maersk, Evergreen 및 COSCO와 같은 회사는 지속 가능성 목표에 부합하고 탄소 배출량을 줄이기 위해 친환경 메탄올 선박에 막대한 투자를 하고 있습니다. 예를 들어, 2023년 7월 Evergreen은 삼성중공업(16척)과 Nihon Shipyard Co.(8척)가 분할하여 거의 50억 달러에 달하는 메탄올 연료 컨테이너선 24척을 주문했습니다. 각 선박의 용량은 16,000 TEU이며 배송은 2026년에 시작될 것으로 예상됩니다. 이러한 움직임은 새로운 EU ETS 규정 및 유럽 항구에 대한 환경 요구 사항을 준수하려는 Evergreen의 전략과 일치합니다.

또한, 새로운 제작 주문의 급증은 미래 배출 기준을 충족하기 위해 지속 가능한 기술로 차량을 현대화하는 방향으로의 전환을 보여줍니다. 규제 요구 사항과 글로벌 지속 가능성 목표에 모두 부합하는 솔루션을 추구하면서 메탄올 연료 선박에 대한 선주들의 욕구가 증가하고 있습니다. 이러한 정서는 신규 빌드에 대한 주문 및 투자 증가에 반영됩니다.

시장 제약

그린 메탄올의 높은 생산 비용은 시장 성장 및 채택에 큰 영향을 미칩니다

톤당 녹색 메탄올 생산 비용은 화석 메탄올에 비해 훨씬 높습니다. 가격 격차로 인해 녹색 메탄올의 경쟁력이 떨어지며, 특히 운송 및 제조와 같이 비용 효율성이 중요한 산업에서 더욱 그렇습니다. 재생 가능한 공급원료(예: 바이오매스, 포집된 CO2)와 첨단 기술의 높은 비용으로 인해 그린 메탄올은 기존 메탄올에 비해 프리미엄을 받습니다. 이러한 가격 책정은 벙커 연료와 같이 비용에 민감한 시장에서의 채택을 제한합니다.

친환경 메탄올 생산, 저장, 벙커링을 위한 인프라를 구축하려면 상당한 투자가 필요합니다. 화석연료에 비해 인프라가 열악해 확장성과 시장 확대가 둔화되고 있습니다. 바이오매스 또는 CO2 포집과 같은 재생 가능 공급원료에는 특수한 공정과 장비가 필요하므로 운영 비용이 증가합니다.

친환경 메탄올 생산은 재생 가능한 수소를 위한 전기분해 및 탄소 포집 시스템과 같은 기술에 의존합니다. 이러한 기술은 비용이 많이 들고 상당한 초기 투자가 필요하므로 소규모 시장 참가자에게는 장벽으로 작용합니다. 또한 친환경 메탄올은 종종 공급망을 구축하고 비용을 낮추는 바이오 연료, 수소 및 LNG와의 경쟁에 직면해 있습니다. 이 경쟁으로 인해 녹색 메탄올에 대한 투자가 다른 방향으로 전환되어 시장 성장을 방해할 수 있습니다.

시장 기회

지속 가능한 해양 산업을 채택하기 위한 정부, 항만 및 주요 기관 간의 파트너십 증가와 투자로 수익성 있는 기회 창출

정부, 해운 회사, 항만 및 기술 제공업체는 지속 가능한 해양 관행을 확립하기 위해 장기적인 파트너십을 형성하고 있습니다. 노르웨이의 녹색 연안 해운 프로그램에는 선주, 화물 소유자, 항만, 연료 공급업체 등 가치 사슬 전반의 주요 이해관계자가 참여하여 인프라를 개발하고 녹색 기술을 공동으로 채택합니다. 이러한 파트너십을 통해 메탄올과 같은 친환경 연료에 대한 인프라(예: 벙커링 시설)와 시장 수요가 동시에 성장할 수 있습니다.

주요 기업들이 2050년까지 탄소 중립을 달성하기 위해 녹색 메탄올의 제조 능력을 높이기 위해 메탄올 제조 시설에 투자함에 따라 글로벌 녹색 메탄올 선박 시장 성장이 가속화되고 있습니다. 예를 들어, 2023년에 싱가포르 해양 항만청(MPA)은 Enterprise Singapore(EnterprisesSG)와 함께 싱가포르 표준 위원회(SSC)를 통해 안전하고 효과적인 활용을 위한 세부 프레임워크를 구축하기 위해 메탄올 벙커링에 관한 새로운 기술 참조(TR) 129를 발표했습니다. 벙커링 작업에서 대체 연료로 메탄올을 사용합니다.

또한, 2024년 9월, 저명한 글로벌 수소 제품 제조 및 공급업체인 OCI 글로벌은 Alpha Dhabi Holding PJSC와 ADQ로부터 글로벌 메탄올 사업 지분 11%와 4%를 각각 매입하는 계약을 발표했습니다. 이는 OCI메탄올을 메탄넥스(주)에 매각한다는 사전 발표 이후 나온 것이다.

시장 과제

광범위한 채택과 지속 가능한 성장을 방해하는 몇 가지 중요한 과제

제한된 친환경 메탄올 공급 및 공급원료 제약:그린 메탄올의 생산은 다음에 달려 있습니다.재생 가능 에너지현재 가용성이 제한되어 있는 바이오매스 및 포집된 CO2와 같은 지속 가능한 공급원료가 있습니다. 생물학적 공급원료, 저렴한 재생 에너지, 메탄올 합성을 위한 전해질의 부족으로 인해 프로젝트 일정이 지연되고 선주와 운영자 간의 신뢰가 감소하고 있습니다. 특히 중국과 같은 주요 생산 지역의 수많은 친환경 메탄올 계획은 생산 과정에서 기술적인 문제에 직면하여 마감 기한을 놓치고 공급망이 중단되는 결과를 가져왔습니다.

높은 생산 및 연료비:친환경 메탄올은 주로 재생 에너지, 공급원료 및 생산 기술과 관련된 비용 증가로 인해 기존 해양 연료 및 기타 대체 옵션보다 훨씬 더 비쌉니다. "그린 프리미엄"으로 알려진 가격 차이는 특히 배송과 같이 비용에 민감한 부문에서 널리 수용되는 데 장애가 됩니다.

선박 개조 및 기술적 과제:메탄올을 활용하기 위해 기존 선박을 개조하는 것은 기술적으로 어렵고 비용이 많이 드는 프로세스입니다. 여기에는 메탄올의 특정 특성을 수용하도록 설계된 새로운 저장 탱크, 파이프라인 및 연료 처리 시스템의 설치가 포함됩니다. 메탄올의 가연성 증가와 특유의 연소 특성으로 인해 엄격한 안전 예방 조치와 엔지니어링 조정이 필요하며, 이로 인해 개조 비용과 운영 위험이 모두 증가합니다.

친환경 메탄올 선박 시장은 공급 제한, 비용 상승, 인프라 부족, 기술 및 개조 장애물, 에너지 밀도 관련 문제, 규제 예측 불가능성, 공급망 내 신뢰성 등 복잡한 문제와 씨름하고 있습니다.

친환경 메탄올 선박 시장 동향

주요 업체와 민간 및 정부 항만 조직의 연료 및 엔진 생산 기술에 대한 투자 증가

그린 메탄올은 포집된 CO2와 결합된 재생 가능한 수소(물 전기분해)를 통해 점점 더 많이 생산되고 있습니다. 예를 들어, EU가 자금을 지원하는 HyMethShip 프로젝트는 온보드 탄소 포집을 사용하고 재생 가능한 수소를 메탄올 합성에 통합하여 97% CO2 감소를 달성합니다. 해양 산업의 녹색 메탄올 연료 생산 환경은 기술 혁신과 규제 압력으로 인해 급속한 변화를 겪고 있습니다.

또한 Wärtsilä 및 MAN Energy Solutions와 같은 회사는 NOx 배출량을 80% 이상 줄이고 SOx를 제거하는 메탄올 호환 엔진을 개발했습니다. 또한 현재 로테르담, 싱가포르 등 전 세계 100개 이상의 항구에서 메탄올 벙커링을 제공하고 있습니다.

예를 들어, 2025년 3월 홍콩에 본사를 둔 선주인 Wah Kwong은 청정 에너지 장비 및 서비스 제공업체인 CIMC ENRIC과 전략적 파트너십을 구축했습니다. 두 회사는 재생 연료 프로젝트에 협력하고 공동 투자 기회를 모색하기로 합의했습니다. 특히 친환경 메탄올 벙커링 애플리케이션, 물류 및 벙커링 서비스에 중점을 둘 것입니다.

기존 연료와 친환경 메탄올 모두에서 작동할 수 있는 이중 연료 엔진의 개발은 해운 회사의 유연성을 높이고 전환을 원활하게 해줍니다. 배터리 전원 시스템과 같은 혁신해안 전력효율성을 높이고 환경에 미치는 영향을 줄이기 위해 연결이 새로운 빌드에 통합되고 있습니다.

- 아시아 태평양 지역의 친환경 메탄올 선박 시장은 2023년 19억 달러에서 2024년 25억 1천만 달러로 성장했습니다.

예를 들어, 2025년 3월 싱가포르에 본사를 둔 해운회사인 AAL Shipping은 메탄올을 연료로 사용할 수 있는 다섯 번째 선박에 중동 해양 중심지의 이름을 따서 명명했습니다. 재화중량톤수 32,000톤의 다목적 대형 화물선인 AAL Dubai가 중국 광저우에 위치한 CSSC Huangpu-Wenchong 조선소에서 진수되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

선박 유형별

보다 깨끗한 장거리 운송 솔루션에 대한 수요 증가로 컨테이너 선박 부문 성장 촉진

시장은 선박 유형에 따라 크루즈선, 컨테이너선, 벌크선, 유조선, 화물선, 예인선 등으로 분류됩니다.

컨테이너 선박은 2026~2034년 예측 기간 동안 가장 빠르게 성장하는 부문으로 추정되며 2026년에는 27.54%의 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 컨테이너 선박의 지속 가능한 연료로 녹색 메탄올을 채택하는 것은 해양 산업에서 상당한 성장을 주도하고 있습니다. 이 부문의 지배력은 높은 연료 소비와 보다 깨끗한 장거리 운송 솔루션에 대한 수요에 기인합니다. Maersk와 같은 주요 해운 회사는 모든 새로운 컨테이너 선박에 녹색 메탄올을 사용할 수 있는 이중 연료 엔진을 장착하여 2050년까지 탄소 중립을 달성하는 것을 목표로 하고 있습니다.

예를 들어, 2024년 1월 A.P. Moller-Maersk A/S의 최신 선박은 메탄올을 사용하여 한국에서 출발할 예정입니다. 해운 업계 선두업체는 전 세계적으로 환경에 가장 피해를 주는 부문 중 하나에서 배출량을 줄이는 것을 목표로 하고 있습니다. 코펜하겐에 본사를 둔 이 회사는 350미터 길이의컨테이너 선박HD현대중공업 조선소에 앤 머스크(Ane Maersk)라는 이름으로 명명되었습니다. 이 선박은 2월에 운항될 예정이며, 친환경 메탄올을 사용하여 장거리 해상 여행을 하는 세계 최초의 대형 컨테이너선으로 인정받고 있습니다.

화물선 부문은 2024년에 두 번째로 큰 점유율을 차지했습니다. 화물선의 지속 가능한 연료로 녹색 메탄올을 채택하면 해양 산업에서 상당한 성장을 주도하고 있습니다. 친환경 메탄올 동력 화물선은 해양 산업 내에서 탈탄 목표를 달성하는 데 중추적인 역할을 하게 될 것입니다. 해운 회사의 투자 증가, 연료 기술의 발전, 벙커링 인프라 확장으로 화물선은 시장 성장의 중심으로 남을 것입니다.

- 화물선 부문은 2024년에 9.88%의 점유율을 차지할 것으로 예상됩니다.

예를 들어, 2024년 6월 미쓰비시 조선소는 일본 최초의 메탄올 연료 롤온/롤오프(RORO) 화물선 건조를 위해 도요후지 해운(아이치현 소재) 및 후쿠주 해운(시즈오카현 소재)과 계약을 체결했습니다. 두 척의 선박은 야마구치현에 있는 MHI 시모노세키 조선소 및 기계 공장의 에노우라 공장에서 건조될 예정이며, 2027 회계연도 말까지 완공 및 인도될 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

연료 유형별

이중 연료 부문은 운영 유연성으로 인해 시장을 주도했습니다.

시장은 연료 유형에 따라 단일 연료와 이중 연료로 구분됩니다.

이중 연료 부문은 2026년에 69.66%의 시장 점유율을 차지할 것이며, 2026~2034년 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 추정됩니다. 이 부문은 운영 유연성, 글로벌 탈탄 목표와의 일치, 메탄올과 기존 연료를 모두 사용할 수 있는 능력으로 인해 해운 산업에서 상당한 성장을 주도하고 있습니다. 또한, 청정 연료의 점진적인 채택을 허용하면서 단기 규제 기관 요구 사항을 충족할 수 있습니다.

예를 들어, 2024년 5월 싱가포르에 본사를 둔 독립 일반 항공사인 X-Press Feeders는 중국 조선업체 Yangzijiang Shipbuilding Group이 건조한 최초의 친환경 메탄올 동력 컨테이너선을 인수했습니다. 1,260 TEU 박스십의 인도는 2024년 5월 16일에 이루어졌습니다. 이 선박에는 녹색 메탄올로 작동할 수 있는 이중 연료 엔진이 장착되어 있으며, 녹색 메탄올을 활용하는 유럽 최초의 피더 네트워크를 선도하고 있습니다.

단일 연료 부문은 예측 기간 동안 상당한 성장을 기록할 예정입니다. 운송 부문에서 유일한 연료 선택으로 친환경 메탄올로의 전환은 생태학적 이점과 전세계적인 탈탄 계획에 대한 지원으로 인해 수용되고 있습니다. 단일 연료를 사용하는 선박은 특히 친환경 메탄올 추진만을 위해 설계된 새로 건조된 선박 중에서 주요 범주가 될 것으로 예상됩니다. 단일 연료 시스템은 단순성과 지속 가능한 관행에 대한 완전한 헌신으로 인해 선호됩니다. 친환경 메탄올만을 사용하여 작동하는 추진 시스템에 초점을 맞춘 연구의 발전으로 단일 연료 선박의 효율성과 신뢰성이 향상되었습니다.

판매채널별

Line Fit 세그먼트는 장기적인 운영 및 환경적 이점으로 인해 시장을 주도했습니다.

시장은 판매채널에 따라 라인핏(line fit)과 레트로핏(retro fit)으로 나뉜다.

라인핏 부문은 2026년 시장의 85.13%를 차지할 것으로 예상되며, 2025~2032년 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 추정됩니다. 이러한 성장은 환경 규제 및 운영 요구 사항을 충족하도록 설계된 특수 목적의 친환경 메탄올 선박에 대한 강력한 수요를 반영합니다. 또한 이중 연료 및 단일 연료 엔진 기술의 발전으로 선박 건조 중에 친환경 메탄올 추진 시스템을 원활하게 통합할 수 있습니다. 또한, 라인핏 선박은 지속 가능한 운송의 미래를 대표하며 장기적인 운영 및 환경적 이점을 제공하고 부문별 성장을 기대합니다.

예를 들어, 2025년 1월 노르웨이 운송 회사인 Höegh Autoliners는 다중 연료 Aurora급 순수 자동차 및 트럭 운반선(PCTC)의 1/3을 완성했습니다. 자매 선박과 마찬가지로 Höegh Sunlight의 길이는 200미터이며 9,100대의 차량을 수송할 수 있습니다. 이 선박은 또한 PCTC 부문에서 처음으로 DNV의 암모니아 가능 및 메탄올 가능 표시를 달성한 선박이 될 것입니다.

개조 부품 부문은 예측 기간 동안 상당한 성장을 기록할 예정입니다. 개조 부문은 기존 차량이 보다 지속 가능한 운영으로 전환할 수 있는 경로를 제공합니다. 기술이 발전하고 비용이 감소함에 따라 개조는 배출 규제를 준수하고 시장 성장을 촉진하기 위해 지속 가능성 목표를 충족하려는 선주에게 점점 더 실행 가능한 옵션이 될 가능성이 높습니다.

녹색 메탄올 선박 시장 지역 전망

시장은 지역별로 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

아시아 태평양

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2025년 시장 규모가 33억 7천만 달러로 세계 시장 점유율의 57.72%를 차지했으며, 2026년에는 44억 달러에 이를 것으로 예상됩니다. 시장은 규제 지원, 기술 발전, 지속 가능한 해양 솔루션에 대한 투자 증가에 힘입어 아시아 태평양 지역에서 크게 성장할 준비가 되어 있습니다. 이 지역은 탄탄한 입지로 인해 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.조선 산업그리고 탈탄에 대한 헌신. 또한 중국, 일본, 한국과 같은 국가의 국가 계획은 이러한 국제 표준에 맞춰 지속 가능한 해양 연료로의 전환을 촉진하고 있습니다. 아시아 태평양 지역에는 중국과 한국을 포함한 세계 최대 조선 국가가 있으며 이중 연료 및 메탄올 추진 선박에 막대한 투자를 하여 시장 성장을 돕고 있습니다. 일본 시장은 2026년까지 11억 8천만 달러, 중국 시장은 2026년까지 14억 5천만 달러, 인도 시장은 2026년까지 3억 3천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 시장은 2025년에 11억 4천만 달러로 전 세계 산업의 19.51%를 차지했으며, 2026년에는 14억 8천만 달러에 이를 것으로 예상됩니다. 유럽 시장은 엄격한 규제 프레임워크, 기업의 지속 가능성에 대한 약속, 재생 에너지 인프라에 대한 상당한 투자에 힘입어 탄탄한 성장을 이룰 수 있는 위치에 있습니다. 2024년까지 EU ETS에 해상 운송이 포함되면 해운 회사가 녹색 메탄올과 같은 저탄소 연료를 채택하도록 재정적 인센티브가 창출됩니다. 이러한 이니셔티브는 재생 에너지 채택을 우선시하며 녹색 메탄올은 해상 운영 탈탄소화의 핵심 구성 요소로 떠오르고 있습니다. 예를 들어, 2022년부터 Maersk, MSC, CMA CGM, Hapag-Lloyd 등 유럽의 주요 해운사는 2050년까지 순제로 목표를 달성하기 위해 200척 이상의 메탄올 추진 선박을 주문했습니다. 영국 시장은 2026년까지 1억 8천만 달러, 독일 시장은 2026년까지 1억 9천만 달러에 이를 것으로 예상됩니다.

북아메리카

2025년 북미 지역은 8억 2천만 달러를 창출하여 글로벌 시장 매출의 13.99%를 차지했으며, 2026년에는 10억 5천만 달러로 성장할 것으로 예상됩니다. 북미 지역은 재생 에너지에 대한 투자와 메탄올 생산 기술 발전에 힘입어 실질적인 성장이 예상됩니다. SunGas Renewables, Carbon Sink 및 WasteFuel과 같은 신흥 생산업체는 해운 부문의 증가하는 수요를 충족하기 위해 생산 능력을 늘리고 있습니다. 휴스턴, 밴쿠버 등 북미 전역의 주요 항구에서는 메탄올 저장 및 급유를 위한 벙커링 시설을 확장하여 친환경 메탄올 동력 선박의 운영 타당성을 보장하고 있습니다. 예를 들어, 2023년 9월 전 세계 최대 녹색 메탄올 생산업체로 인정받는 OCI 글로벌은 도로 운송, 해운, 산업 등 다양한 고배출 부문에서 녹색 메탄올에 대한 수요 증가로 인해 생산 능력을 연간 약 400,000톤으로 늘리겠다는 의도를 밝혔습니다. 확장 계획에는 하루 15,000mmbtu를 초과하는 재생천연가스(RNG) 공급 계약, 미국 텍사스주 보몬트시로부터 폐기물 및 개발권 획득 등이 포함된다. 미국 시장은 2026년 8억8000만달러에 이를 것으로 예상된다.

나머지 세계

나머지 세계 시장은 2025년에 5억 1천만 달러로 전 세계 매출의 8.78%를 차지했으며, 2026년에는 6억 5천만 달러에 이를 것으로 예상됩니다. 나머지 세계에는 중동 및 아프리카, 라틴 아메리카가 포함됩니다. 중동 및 아프리카 지역은 눈에 띄는 성장을 보였습니다. 사우디아라비아, 터키, 이집트, 이스라엘 등 신흥 국가들은 탈탄소화 목표 달성을 위해 해운산업 육성을 위한 그린에너지, 신항만 기술 등에 막대한 투자를 하고 있다. 라틴 아메리카는 풍부한 재생 에너지 자원, 지원적인 환경 정책, 지속 가능한 운송 인프라에 대한 투자 증가로 인해 녹색 메탄올 구동 선박을 채택할 유망한 지역으로 떠오르고 있습니다.

경쟁 환경

주요 시장 참여자

핵심 참가자들은 최첨단 기술을 접목해 확고한 입지를 다지는 데 집중하고 있습니다.

녹색 메탄올 선박 시장의 경쟁 환경은 규제 압력, 기술 발전, 지속 가능한 해양 연료로의 전환에 따른 급속한 성장이 특징입니다. 경쟁 환경에는 녹색 메탄올 선박의 개발 및 제조에 적극적으로 참여하는 녹색 메탄올 선박의 몇몇 저명한 플레이어가 있습니다. 이들 회사는 인수, 합병, 협업, 신제품 출시를 통한 혁신에 주력하여 시장 입지를 강화하고 있습니다. 주요 해운회사는 지속 가능한 해상 연료로서 친환경 메탄올 채택을 촉진하는 데 중추적인 역할을 하고 있습니다. 예를 들어, 2023년 9월 Maersk는 최대 주주와 파트너십을 맺고 "그린 메탄올" 생산에 초점을 맞춘 새로운 회사를 설립했습니다. 바이오매스 또는 재생 에너지의 수소와 결합된 포집된 탄소에서 생성되는 이러한 유형의 녹색 메탄올은 다음과 같은 잠재력을 가지고 있습니다.이산화탄소기존 화석 연료에 비해 컨테이너 선박의 배출량이 60~95% 감소합니다.

프로파일링된 주요 친환경 메탄올 선박 회사 목록

- HD 현대중공업(한국)

- 삼성중공업(한국)

- COSCO 해운 라인 (중국)

- Damen 조선소 그룹(네덜란드)

- VARD AS (노르웨이)

- 가와사키 중공업(일본)

- 한화엔진(주) (한국)

- Mthanex Corporation (캐나다)

- Shanghai Waigaoqiao Shipbuilding Co., Ltd.(중국)

- Yangzijiang Shipbuilding Group(중국)

- Huangpu Wenchong Shipbuilding Company Limited (중국)

- 코스코 해운 산업(중국)

주요 산업 발전

- 2025년 3월 -미국에 본사를 둔 바이오에너지 회사인 WasteFuel은 터키의 통합 폐기물 관리 전문 회사인 ITC와 협력하여 터키 앙카라의 녹색 메탄올 바이오정제소에 대한 프런트엔드 엔지니어링 설계(FEED)를 시작했습니다. WasteFuel에 따르면, 바이오리파이너리는 ITC의 현재 통합 폐기물 관리 시설 근처에 위치할 것이며 혐기성 소화 및 매립 가스 수집을 통해 생성된 바이오가스를 활용할 것입니다. 이것이 가동되면 생산된 녹색 메탄올은 해양 부문을 위한 저탄소 연료로 사용될 것입니다. 최종 투자 결정(FID)은 2026년 초로 예상됩니다.

- 2025년 3월 -싱가포르는 대규모 메탄올 벙커링을 촉진하고 지속 가능한 다중 연료 벙커링 허브로서의 역할을 강화하는 데 있어 상당한 발전을 나타내는 메탄올 벙커링에 대한 새로운 표준을 도입했습니다.

- 2025년 2월 -Algoma는 스웨덴 회사인 Furetank와 협력하여 Yangzhou에 위치한 China Merchants Jinling Shipyard로부터 다섯 번째 신제품 유조선인 Fure Vesborg를 인수했습니다. 17,999 dwt급 친환경 이중연료 메탄올 유조선은 인도된 후 중국에서 초기 화물을 선적하며 운항을 시작했습니다. 이 선박은 2025년 2분기에 북유럽에서 거래를 시작할 것으로 예상됩니다.

- 2025년 2월 -핀란드에 본사를 둔 프로세스 기술, 자동화 및 서비스 제공업체인 Valmet은 현재 중국에서 Jan De Nul을 위해 건설 중인 케이블 포설 선박(CLV) 2대를 위한 해양 메탄올 연료 자동화 제어 시스템에 대한 계약을 체결했습니다.

- 2025년 2월 –스위스 해양 발전 회사인 WinGD는 공장 및 형식 승인 평가를 성공적으로 마친 후 최초의 메탄올 연료 엔진 제공을 준비하고 있습니다. 현재까지 제작된 "가장 큰" 메탄올 연료 엔진으로 평가받는 10기통, 92개 보어 X-DF-M 엔진이 중국 상하이의 엔진 제조업체 CMD에서 열린 기념식에서 공개되었습니다.

보고서 범위

연구 보고서는 시장 통찰력에 대한 자세한 분석을 제공합니다. 다양한 지역 및 국가에 따라 주요 플레이어, 선박 유형, 연료 유형 및 판매 채널과 같은 중요한 측면에 중점을 둡니다. 또한 녹색 메탄올 선박 시장 동향, 경쟁 환경, 시장 경쟁, 비교 분석에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 또한 이는 최근 몇 년간 글로벌 시장 확장에 기여한 여러 요소를 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 25.39% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

선박 유형별

|

|

연료 유형별

|

|

|

판매채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 시장 규모는 2025년 58억 5천만 달러였으며 2034년에는 462억 5천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 25.39%로 성장할 가능성이 높습니다.

업계 최고의 플레이어로는 Damen Shipyards Group(네덜란드), HD Hyundai Heavy Industries(한국), Shanghai Waigaoqiao Shipbuilding Co., Ltd.(중국) 등이 있습니다.

2025년에는 아시아 태평양이 시장을 장악했습니다.

아시아 태평양 지역은 예측 기간 동안 가장 빠르게 성장할 것으로 추정됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.