그룹 건강 보험 시장 규모, 점유율 및 산업 분석, 유형별(건강 유지 관리 조직(HMO), 우선 제공자 조직(PPO), 독점 제공자 조직(EPO) 등), 제품별(기여 계획 및 비기여 계획), 지불자별(민간 및 공공), 모드별(오프라인 및 온라인) 유통 채널별(직접 판매, 대리인, 중개인, 은행 및 기타) 및 지역 예측, 2026년부터 2034년까지

주요 시장 통찰력

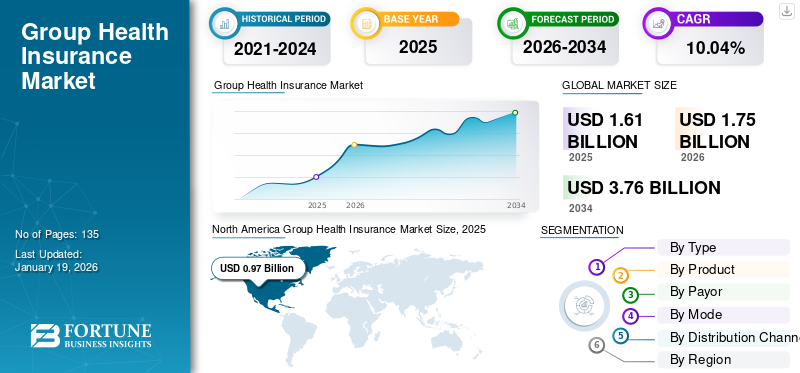

2025년 전 세계 단체 건강보험 시장 규모는 16억 1천만 달러로 평가되었습니다. 시장은 2026년 17억 5천만 달러에서 2034년까지 37억 6천만 달러로 성장하여 예측 기간 동안 CAGR 10.04%를 나타낼 것으로 예상됩니다. 북미는 2025년 기준 66.89%의 시장점유율로 단체 건강보험 시장을 장악했다.

단체 건강 보험은 조직이나 고용주가 직원에게 제공하는 건강 보험 플랜을 말하며 단일 보험으로 여러 직원을 대상으로 합니다. 시장은 주로 암, 비뇨기과 질환, 심혈관 질환 등을 포함한 만성 질환의 유병률 증가로 인해 환자 인구의 상담 및 치료 횟수가 증가함에 따라 주도되고 있습니다. 이는 의료 비용 증가와 함께 직원에게 보험 계획을 제공하려는 고용주의 관심이 높아지는 등 전국적으로 보험 청구 건수가 증가하는 데 도움이 되는 몇 가지 추가 요인입니다.

- 세계보건기구(WHO)가 발표한 통계에 따르면, 2022년 전 세계적으로 새로운 암 발병 건수는 약 2,000만 건에 달했습니다.

또한 UnitedHealth Group, Elevance Health 등을 포함하여 점점 더 많은 유명 기업이 시장 점유율을 높이기 위해 새로운 보험 상품을 출시하는 데 주력하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

시장 확대를 촉진하기 위한 만성 질환의 유병률 증가

심혈관 질환, 암, 부인과 질환 등 만성 질환의 유병률이 증가하고 의료 비용이 증가함에 따라 전 세계적으로 보험료가 제한된 혁신적인 보험 정책에 대한 수요가 증가하고 있습니다. 보험 정책에 대한 필요성이 증가하고 보험료 인하, 포괄적 보장 등 새로운 단체 보험 정책의 이점에 대한 인식이 높아지면서 주요 업체들이 이러한 단체 보험 상품을 시장에 출시하는 데 초점을 맞추고 있습니다. 또한 고용주 사이에서 회원 유지에 대한 관심이 높아지고 건강하고 쾌활한 직장과의 연관성은 기업이 다음과 같은 다양한 전략적 이니셔티브 및 프로그램을 시작하도록 이끄는 또 다른 요인입니다.건강 보험특히 적용 범위.

- 2023년 1월 Tyson Foods, Inc.는 직원들에게 추가 비용 없이 추가 정신 건강 지원과 기타 웰니스 및 건강 계획을 제공하기 위해 약 2,000만 달러를 투자했습니다.

따라서 위에서 언급한 요인은 정부 기관이 단체 건강 보험 계획을 홍보하는 데 중점을 두는 것과 함께 글로벌 단체 건강 보험 시장 성장에 도움이 될 가능성이 높습니다.

시장 제약

시장 성장을 제한하는 개발도상국의 제한된 인식

브라질, 인도, 중국 등 신흥 국가의 질병 부담이 증가함에 따라 회원들에게 혁신적인 보험 정책을 제공하기 위한 기업 간의 전략적 이니셔티브에 대한 필요성이 증가하고 있습니다. 그러나 저소득 및 중간 소득 국가에서는 이러한 프로그램의 채택이 직원과 고용주를 위한 이러한 프로그램의 중요성과 이점에 대한 인식 부족으로 인해 제한적입니다.

또한 개발도상국의 제한된 금융 이해력과 함께 이러한 단체 보험에 대한 높은 보험료는 이들 국가의 인구 사이에서 이러한 보험 상품 및 솔루션의 보급률이 낮은 데 따른 추가 요인입니다.

- 예를 들어 NCBI(National Center for Biotechnology Information)에서 발표한 2023년 데이터에 따르면 인도에서는 전체 인구의 25%만이 건강 보험에 가입되어 있는 것으로 나타났습니다.

시장 기회

신흥 국가의 가처분 소득 증가와 의료 지출 증가는 시장 성장을 위한 수익성 있는 기회 창출

인구 증가와 신흥국의 경제 상황 및 여건 급증으로 인한 가처분 소득 증가는 건강보험 상품 침투 기회를 창출하는 유리한 요인입니다.

가처분소득의 증가는 연소득 증가와 더불어 부유한 인구의 증가를 더욱 촉진할 것으로 예상됩니다. 이러한 부유한 인구의 증가로 인해 일반 대중의 보험 상품 및 정책에 대한 금융 이해력과 인식이 높아질 것입니다.

- 중국 국무원이 발표한 2023년 통계에 따르면, 2023년 중국의 1인당 가처분 소득은 약 5,543.2달러로 전년 대비 약 6.3% 증가했습니다.

따라서 인구 중 가처분 소득이 증가하고 건강 보험 정책 혜택, 보장 범위 및 기타 조건에 대한 인식이 높아지면서 예측 기간 동안 보험사에게 수익성 있는 기회가 제공될 것으로 예상됩니다.

시장의 과제

시장 성장을 방해하는 데이터 개인 정보 보호 및 사이버 공격에 대한 우려 증가

통합인공지능보험업계의 머신러닝은 고객 서비스 강화 등 다양한 장점을 갖고 있습니다. 그러나 기술 통합에는 데이터 유출, 개인 정보의 오용 등 여러 가지 단점이 있으며, 이로 인해 피보험자의 개인 정보를 유지하는 데 어려움이 따릅니다.

기밀 환자 데이터의 유출은 사이버 사기의 위험을 증가시키며, 이는 보험사의 재정적, 평판적 손상으로 이어집니다. 따라서 빅데이터 기술의 사용 증가로 인해 민감한 환자 정보를 보호하는 데 장애가 발생하여 일반 대중이 이러한 보험 정책을 채택하는 데 방해가 될 것으로 예상됩니다. 더욱이, 특히 보험금지 사기에 대한 규제가 부족하다는 점은 데이터 프라이버시 사이버 공격이 증가하는 중요한 이유입니다.

- 예를 들어, 미국 퇴직자 협회(AARP)가 발표한 2018년 데이터에 따르면, 보험 사기는 매년 미국 소비자로부터 최소 3,086억 달러를 훔칩니다.

기타 주요 과제

- 제품 채택을 방해하는 규제 변동성 증가:ACA 보조금, Medicaid 등록 및 고용주 의무 사항에 대한 지속적인 변경으로 인해 불확실성이 증가하고 전 세계적으로 제품 수요가 더욱 저해될 가능성이 높습니다.

- 채택률을 제한하기 위한 데이터 및 개인 정보 보호 규정 준수:그만큼디지털 건강운영은 일반 데이터 보호 규정(GDPR) 및 기타 국가별 프레임워크에 따라 국경을 넘어 규제 위험에 직면해 있으며, 이로 인해 제품 채택이 제한될 수 있습니다.

- 제품 채택을 방해하는 제한된 투자 수익:그만큼 치열한 경쟁과 증가하는 규정 준수 비용으로 인해 보험사 간의 마진이 줄어들고 시장 성장이 더욱 제한됩니다.

단체건강보험 시장동향

디지털 보험 인프라의 기술 발전은 시장의 새로운 트렌드입니다

보험 업계의 저명한 플레이어들이 디지털 도구를 선호하는 경향이 바뀌고 있습니다. 제품 및 판매 채널의 혁신에 대한 요구가 증가함에 따라 주요 업체는 효율성, 침투 및 시장 성장 향상을 위해 디지털 기능을 채택하고 다양한 디지털 도구 및 솔루션을 구현하는 데 점점 더 집중하고 있습니다.

디지털 도구의 통합은 개인화, 더 빠른 청구 처리, 향상된 고객 서비스, 향상된 투명성, 편의성 등과 같은 여러 가지 이점을 제공합니다. 또한 디지털 플랫폼은 사용자 친화적인 인터페이스와 개선된 청구 처리를 제공하여 피보험자의 편의와 필요에 따라 정보 및 의료 서비스에 쉽게 접근할 수 있도록 해줍니다. 보험사는 또한 업계의 디지털 인프라에서 기술 발전을 혁신하고 구현하기 위한 전략적 이니셔티브와 계획에 중점을 두고 있습니다.

- 예를 들어 Feathery가 발표한 2025년 데이터에 따르면 약 67%의 보험 회사가 보험 계약을 신속하게 처리했습니다.디지털 변혁업계의 기술을 기반으로 간소화된 프로세스를 통합하려는 노력입니다.

기타 주요 동향

- 고용주들 사이에서 이러한 정책에 대한 자기 자금 조달에 대한 선호도 변화:비용 효율성, 투명성 향상, 통제 등 혜택이 늘어나면서 고용주는 자기 자금 조달형 단체 건강 보험을 선호하게 되었습니다.

- 보험 플랜의 정신 장애 보장 범위 확대:정신 건강 질환에 대한 보장을 제공하는 데 점점 더 중점을 두고 있습니다. 이는 고용주들 사이에서 시장에서의 제품 채택을 증가시킬 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

유형별

예방 치료에 대한 강조 증가로 건강 유지 관리 조직(HMO) 부문 성장 촉진

유형에 따라 시장은 건강 유지 관리 조직(HMO), 선호 공급자 조직(PPO), 독점 공급자 조직(EPO) 등으로 구분됩니다.

건강 유지 관리 조직(HMO) 부문이 2024년 시장을 지배했습니다. 그 이점에는 비용 효율성, 예방 치료 강조, 보험료 비용 절감 등이 포함됩니다. 더욱이, 주요 업체들은 이러한 HMO 계획에 대한 브랜드 인지도를 높이기 위해 다른 업체들 간의 인수 및 합병에 집중하고 있으며, 이는 시장에서 해당 부문의 성장을 더욱 촉진할 가능성이 높습니다.

반면, 독점 공급자 조직(EPO) 부문은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 다양한 건강 보험 플랜에 대한 수요가 증가하고, 더 나아가 시장에 새로운 보험 상품을 도입하는 데 저명한 업체들이 점점 더 집중하고 있기 때문입니다.

- 예를 들어, 2025년 4월 Parkview Health는 고용주가 제품 포트폴리오를 강화할 수 있도록 가능한 최저 의료 비용을 제공하도록 설계된 새로운 고용주 직접 건강 보험인 Signature Care EPO Plus를 출시했습니다.

제품별

비기여 계획에 대한 청구 증가로 세그먼트 성장 촉진

제품에 따라 시장은 기여형 계획과 비기여형 계획으로 분류됩니다.

비기여 계획 부문이 2024년 시장을 지배했습니다. 추가 비용이 없는 건강 보험 등 비기여 계획의 혜택이 증가하면서 직원을 끌어들이고 회사 내 유지를 선호하게 되면서 시장에서 이러한 계획의 채택률이 높아졌습니다.

- 예를 들어, 2024년 3월 인도 정부는 특히 인도 농촌 지역 사람들에게 보험 혜택을 제공하기 위해 기존 제도의 적용을 받지 않는 약 4억 명의 시민을 대상으로 하는 보편적 건강 보험(Universal Health Insurance)을 출시했습니다.

반면, 기여 부문은 연구 기간 동안 상당히 성장할 것으로 예상됩니다. 이러한 성장은 건강 보험의 이점에 대한 인식이 높아짐에 따라 피보험자 사이에서 보험 계획 추가에 대한 수요가 급증하여 시장의 세그먼트 성장을 지원하기 때문입니다.

지불인별

민간 보험사 사이에 정책 도입 증가로 부문 성장 촉진

지불자를 기준으로 시장은 민간 및 공공으로 분류됩니다.

보장 범위 개선, 양질의 의료 서비스 이용, 보장 금액 증가 등과 같은 민간 건강 보험의 혜택 증가로 인해 2024년에는 민간 부문이 시장을 지배했습니다. 새로운 민간 보험 도입에 대한 보험사의 관심이 높아지면서 시장에서 이러한 보험의 채택률이 높아지는 데 기여할 가능성이 높습니다.

- 예를 들어, Money Pty Ltd.가 발표한 2025년 데이터에 따르면 호주에서는 약 1,500만 명이 다양한 민간 건강 보험에 가입되어 있는 것으로 보고되었습니다.

반면, 공공 부문은 연구 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 이러한 성장은 주로 일반 대중의 공공 건강 보험 혜택에 대한 인식을 높이기 위한 정부 기관의 이니셔티브가 증가했기 때문입니다.

모드별

기업 내 오프라인 채널 강화에 대한 관심 급증, 세그먼트 확장 가속화

모드에 따라 시장은 오프라인과 온라인으로 구분됩니다.

2024년에는 오프라인 부문이 시장을 장악했습니다. 대면 상담, 맞춤형 플랜, 상세 설명 등 오프라인 모드를 통한 보험 구매 혜택이 늘어나면서 오프라인 모드를 통한 보험 가입률도 높아지고 있습니다. 이는 오프라인 채널을 강화하기 위한 전략적 이니셔티브에 대한 주요 플레이어의 관심이 증가하는 것과 함께 시장의 부문별 성장을 더욱 뒷받침할 것으로 예상됩니다.

반면, 온라인 부문은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 시간이 덜 걸리고 필요한 서류 작업이 제한되는 등 보험 구매를 위한 온라인 방법의 뚜렷한 이점에 기인하며, 일반 인구 사이에서 선호도가 온라인 모드로 더욱 이동하여 해당 부문의 성장에 기여합니다.

- 예를 들어 YouGov PLC가 발표한 2024년 데이터에 따르면 호주에서는 약 64%의 사람들이 온라인 모드를 통한 건강 보험 상품을 선호하는 것으로 나타났습니다.

유통채널별

세그먼트 성장을 촉진하기 위한 에이전트 수 증가

유통채널에 따라 시장은 직접판매, 대리점, 중개인, 은행 등으로 구분됩니다.

대리인 부문은 2024년 시장을 지배했습니다. 의료 비용 증가와 보험 산업의 대리인 수 증가로 인해 이러한 대리인을 통한 단체 건강 보험 정책에 대한 보험 청구 수가 증가했으며, 이는 시장에서 부문의 성장을 뒷받침할 것으로 더욱 기대됩니다.

- AgentMethods가 발표한 2024년 통계에 따르면 미국에는 902,500명의 건강 및 생명 보험 대리인이 있는 것으로 보고되었습니다.

또한, 은행 부문도 연구 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 비용 효율적인 단체 보험 정책에 대한 수요 증가에 따른 것이며, 그 결과 고객에게 새로운 보험 상품을 제공하려는 방카슈랑스 모델 간의 이니셔티브가 증가하여 전 세계적으로 해당 부문의 성장에 기여했습니다.

단체건강보험 시장 지역별 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Group Health Insurance Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 9억 7천만 달러에 도달하여 전체 시장 수익의 66.89%를 차지했으며 2026년에는 10억 6천만 달러에 이를 것으로 예상됩니다. 의료 지출 증가, 규제 구조 개선, 직원 보조금 가용성, 적절한 환급 정책, 다른 플레이어 간의 합병 및 협력에 초점을 맞춘 저명한 플레이어의 수 증가는 시장 성장에 기여하는 몇 가지 요인입니다.

- CMS(Centers for Medicare & Medicaid Services)가 발표한 2023년 데이터에 따르면 미국의 1인당 의료 지출은 USD 14,570인 것으로 보고되었습니다.

우리를.

심장 질환, 암, 부인과 질환 등 만성 질환의 유병률 증가와 개인화된 보험 계획을 제공하는 디지털 도구의 채택은 이러한 의료 보험 상품에 대한 수요 증가에 기여하는 주요 요인 중 일부입니다. 이는 새로운 정책 도입에 초점을 맞춘 저명한 플레이어의 수가 증가하는 것과 함께 국내 시장 성장을 더욱 뒷받침할 것으로 예상됩니다.

유럽

유럽은 2025년 글로벌 시장에 약 3억 4천만 달러를 기여해 72.83%의 점유율을 차지했으며 2026년에는 3억 7천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 노인 인구 증가, 디지털 혁신에 대한 관심 급증, 시장에서 단체 건강 보험 청구 건수 증가를 뒷받침하는 새로운 단체 보험 정책에 대한 인식에 기인합니다. 이는 단체 보험 정책 채택을 촉진하기 위한 정부 기관의 이니셔티브 증가와 함께 시장 성장을 더욱 뒷받침할 것으로 예상됩니다.

- 예를 들어, 미국 퇴직자 협회가 발표한 2025년 통계에 따르면 독일에서는 인구의 약 25%가 65세 이상인 것으로 보고되었습니다.

아시아 태평양

2025년 아시아 태평양 시장은 2억 4천만 달러로 전 세계 수요의 73.48%를 차지했으며 2026년에는 2억 6천만 달러로 성장할 것으로 예상됩니다. 만성 질환 유병률 증가, 인구 노령화, 단체 건강 보험 상품에 대한 인식 증가, 의료 접근성 개선에 대한 정부의 관심 증가는 시장 성장을 주도할 것으로 예상되는 중요한 요소입니다. 또한 특히 중국과 인도에서 맞춤형 보험 상품에 대한 수요가 증가함에 따라 주요 업체들은 혁신적인 보험 정책을 도입하기 위해 디지털 도구를 채택하는 데 주력하고 있으며 이는 시장 성장에 더욱 기여할 가능성이 높습니다.

- 예를 들어 TATA AIG General Insurance Company Limited가 발표한 2023년 데이터에 따르면 인도에서는 보험 소비자의 88%가 보험 정책에서 개인화를 선호하는 것으로 나타났습니다.

라틴 아메리카

라틴 아메리카 시장은 2025년 3억 달러로 전 세계 산업의 74.94%를 차지했으며 2026년에는 4억 4천만 달러에 이를 것으로 예상됩니다. 의료 인프라 개발 증가, 의료 비용, 의료 시설 수, 만성 질환 조기 진단의 장점에 대한 인식, 의료 접근성 향상에 대한 정부의 관심 등은 이 지역 시장 성장에 기여하는 몇 가지 중요한 요소입니다.

- 예를 들어 국제 무역청(ITA)이 발표한 2023년 데이터에 따르면 브라질에는 약 7,191개의 병원이 있습니다.

중동 및 아프리카

중동 및 아프리카 지역은 연구 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 의료 시설 수의 증가, 주요 업체들 사이에서 새로운 보험 상품 도입 증가, 의료 시설에 대한 접근성 향상 등은 시장에서 단체 건강 보험 정책 채택률을 뒷받침하는 요인 중 일부입니다. 중동&아프리카는 2025년 2억 달러에 달해 75.43%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했고, 2026년에는 2억 달러에 이를 것으로 예상된다.

- 예를 들어, GetSavvi Health (Pty) Ltd.가 발표한 2025년 통계에 따르면 남아프리카에서는 약 950만 명이 민간 의료 서비스를 이용할 수 있습니다.

경쟁 환경

주요 산업 플레이어

핵심 플레이어가 지속적으로 새로운 보험 정책을 출시하여 지배적인 위치를 차지하게 되었습니다.

글로벌 시장은 세분화되어 있으며 UnitedHealth Group, Elevance Health 및 AXA와 같은 플레이어가 상당한 시장 점유율을 차지하고 있습니다.

UnitedHealth Group은 업계에서 활동하는 지배적인 회사 중 하나입니다. 지배력은 주로 새로운 보험 상품 도입에 대한 회사의 관심 증가, 시장에서의 지리적 존재감을 높이기 위해 지리적 네트워크 확장에 대한 강한 강조 등 특정 요인에 기인합니다.

한편, Elevance Health는 브랜드 인지도를 높이기 위해 다른 플레이어와의 인수 및 합병에 점점 더 중점을 두어 성장하고 있으며, 그룹 건강 보험 시장 점유율을 더욱 높일 것으로 예상됩니다.

- 2024년 4월, Elevance Health, Inc.는 Clayton, Dubilier & Rice(CD&R)와 협력하여 1차 진료 제공의 혁신을 가속화하고 의료 경험을 향상하며 일반 대중의 건강 결과를 개선했습니다.

키 목록 프로파일링된 그룹 건강 보험 회사

- 유나이티드헬스 그룹(우리를.)

- AXA(프랑스)

- Elevance Health(미국)

- Bupa Global (영국)

- CVS 건강(우리를.)

- 시그나헬스케어(우리를.)

- AIA그룹(홍콩)

- 알리안츠(독일)

- 중국태평양보험그룹(China Pacific Insurance Group) Co., Ltd.(중국)

주요 산업 발전

- 2024년 12월:Almarai는 사회보험총연맹(GOSI)과 제휴하여 직원들에게 저렴한 퇴직 후 건강 보험을 제공하는 건강 보험 확장 서비스를 시작했습니다. 이는 회사가 전 세계적으로 입지를 강화하는 데 도움이 되었습니다.

- 2024년 9월:Elevance Health는 플로리다, 메릴랜드, 텍사스를 포함한 미국 3개 주에서 Affordable Care Act Plan을 확장하여 미국에서의 지리적 입지를 확대했습니다.

- 2024년 1월:Bupa Global은 시장에서의 지리적 입지 확대를 목표로 인도 건강 보험 회사인 Niva Bupa의 대주주가 되었습니다.

- 2021년 11월:AXA는 직원을 위한 암 보장, 중병 발생 시 2차 의료 소견, 심층 의료 분석 등을 포함하는 새로운 보험 유형인 'Healthy You'를 출시했습니다. 이는 회사가 시장에서 입지를 강화하는 데 도움이 되었습니다.

- 2020년 7월:인도 스타트업 Plum은 인도 내 110만 개 이상의 기업에 직원 건강 보험을 제공하기 위해 80만 달러의 초기 자금을 모금했습니다. 이는 회사의 브랜드 인지도를 높이는 데 도움이 되었습니다.

보고서 범위

글로벌 보고서는 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측을 제공합니다. 여기에는 예측 기간에 시장을 주도할 것으로 예상되는 그룹 건강 보험 시장 동향의 역학에 대한 세부 정보가 포함됩니다. 주요 국가의 보험 침투, 주요 산업 개발, 신제품 출시 및 주요 국가/지역의 규제 시나리오 개요에 대한 통찰력을 제공합니다. 이 보고서는 시장 점유율 및 주요 업체 프로필에 대한 정보를 포함하여 상세한 경쟁 환경을 다루고 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2025년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026-2034년 CAGR 10.04% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

유형별

|

|

제품별

|

|

|

지불인별

|

|

|

모드별

|

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 16억 1천만 달러였으며 2034년에는 37억 6천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 9억 7천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 10.04%의 CAGR을 보일 것으로 예상됩니다.

건강 유지 관리 조직(HMO) 부문이 유형별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 만성 질환의 확산 증가, 의료 비용 증가, 의료 인프라 개발 증가, 보험 상품 도입 증가 등입니다.

UnitedHealth Group, Elevance Health 및 AXA가 시장의 선두주자입니다.

2025년에는 북미가 시장을 장악했습니다.

단체 보험의 혜택에 대한 인식 증가, 새로운 보험 상품 출시, 신흥 국가에서 이러한 상품에 대한 수요 급증은 상품 채택을 촉진할 것으로 예상되는 중요한 요소입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 135

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.