북미 합성 골 공극 필러 시장 규모, 점유율 및 산업 분석, 재료별(인산칼슘, 황산칼슘, 생체 활성 유리, 합성 폴리머, 복합재 및 기타), 형태별(젤, 과립, 페이스트, 퍼티 및 기타), 용도별(척추 유합, 관절 재건, 발 및 발목 등), 최종 사용자별(병원 및 ASC, 진료소 및 기타) 기타) 및 국가 전망(2026~2034년)

북미 합성 뼈 공극 필러 시장 규모 및 향후 전망

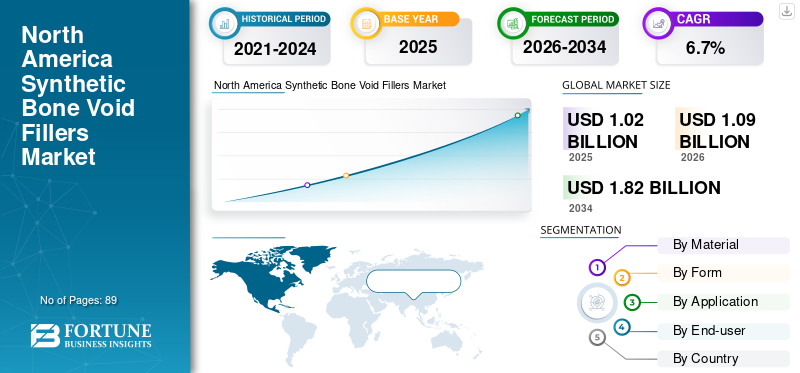

북미 합성 골 공극 필러 시장 규모는 2025년 10억 2천만 달러로 평가되었습니다. 시장은 2026년 10억 9천만 달러에서 2034년까지 18억 2천만 달러로 성장하여 예측 기간 동안 CAGR 6.7%를 나타낼 것으로 예상됩니다.

합성 골 공극 필러는 정형외과 및 외상 수술에서 비구조적 뼈 결함이나 틈을 메우고 새로운 뼈 성장을 위한 지지대를 제공하는 데 사용되는 흡수성 생체 재료입니다. 인산칼슘, 황산칼슘, 생리활성 유리 등과 같은 합성 물질은 천연 뼈 미네랄 구성을 모방하여 골전도를 촉진하고 뼈 세포가 공극 내에서 재생되도록 유도합니다. 시장 성장은 골 결손 치료에 대한 임상적 수요 증가에 따른 제품 출시 증가와 합성 골 공극 필러의 규제 승인에 기인합니다.

또한, 저명한 시장 기업으로는 Stryker, Depuy Synthes, Zimmer Biomet 및 BONESUPPORT AB가 있으며 이들은 시장 점유율 확대를 위한 새로운 출시 및 전략적 이니셔티브에 중점을 두고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

북미 합성 뼈 공극 충전제 시장 동향

감염관리를 위한 항생제 함침 합성 골공극 충전제 개발이 주요 시장 트렌드로 부상

현재 정형외과 수술로 인한 뼈 감염 및 수술 부위 감염 사례가 증가함에 따라 항생제가 함유된 감염 중심 제제로의 전환이 증가하고 있습니다. 이 필러는 골 결손에 대한 구조적 지지를 제공하는 동시에 표적화된 고농도를 가능하게 함으로써 이중 임상적 이점을 제공합니다.항생 물질감염 장소로 직접 전달.

결과적으로 주요 업체의 해당 제품에 대한 임상 연구 계획 및 규제 제출이 증가하고 있습니다. 예를 들어, 2025년 4월 BONESUPPORT AB는 CERAMENT G의 광범위한 임상 데이터와 이전 획기적인 장치 상태를 활용하여 MRSA/MRSE를 포함한 뼈 감염을 치료하기 위한 반코마이신 용출 뼈 이식 대체제인 CERAMENT V에 대한 FDA 제출서를 제출했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

뼈 상태의 유병률 증가와 수술 절차의 증가로 북미 지역에서 수요가 증가하고 있습니다.

지난 몇 년 동안 골다공증과 같은 뼈 질환의 유병률이 크게 증가해 골다공증성 골절로 이어지며 수술적 개입에 대한 수요가 증가했습니다.뼈 공극 충전재.

- 예를 들어, 2025년 6월에 발행된 국제 기초 및 임상 약리학 저널(International Journal of Basic & Clinical Pharmacology)에 따르면 미국에서 약 1,000만 명이 골다공증을 앓고 있으며 추가로 4,400만 명이 낮은 뼈 질량을 나타냅니다.

또한, 인구 노령화로 인한 정형외과 시술, 외상, 재건 시술의 증가는 북미 합성 골 공극 필러 시장 성장을 주도할 것으로 예상됩니다.

시장 제약

대체 뼈 이식 옵션과의 경쟁으로 북미 지역 시장 성장 억제

합성 골 공극 필러에 대한 상당한 수요에도 불구하고, 자가 이식 및 동종 이식과 같은 대체 뼈 이식 옵션은 입증된 임상 효능 및 외과의사의 친숙성으로 인해 정형외과 시술에 널리 사용되어 왔습니다. 자가이식편은 합성 재료에 내재된 이물질 반응의 위험을 피하면서 까다로운 골절에서 우수한 골유도 및 골형성 특성을 제공합니다.

결과적으로, 비합성 물질에 대한 선호도가 높아지면서 합성 골 공극 필러의 시장 침투가 제한되어 향후 시장 성장이 저해될 것으로 예상됩니다.

시장 기회

상당한 성장 기회를 창출하기 위한 연구 및 혁신의 성장

최근 골 결함 사례 및 관련 질환의 수가 증가함에 따라 효과적이고 예측 가능한 골 공극 관리 솔루션에 대한 필요성이 강화됨에 따라 고급 합성 생체 재료에 초점을 맞춘 임상 연구 및 혁신이 증가하고 있습니다.

연구 노력은 주로 뼈 재생을 가속화하고 감염 위험을 줄이며 까다로운 해부학적 부위에 사용할 수 있는 합성 제형을 개발하는 데 중점을 두고 있습니다. 이러한 시나리오는 시장 확장을 위한 수익성 있는 기회를 창출할 것으로 예상됩니다.

- 예를 들어, 2024년 9월 Biocomposites는 2단계 2단계를 시작했습니다.임상 시험,BLADE-VG2 및 BLADE-OPU2, 미국에서 당뇨병성 족부 골수염 및 IV기 욕창 치료를 위해 반코마이신과 겐타마이신을 함유한 사전 혼합 칼슘 매트릭스 항생제 운반체인 STIMULAN VG를 평가합니다.

시장의 과제

북미에서 합성 골 공극 충전제 사용을 방해하는 임상적 우려의 과제

임상적 수용이 증가하고 있음에도 불구하고 합성 골 공극 필러는 특정 정형외과 및 외상 시술에서 침투가 부족하고 특정 임상 및 시술상의 한계가 존재하기 때문에 계속해서 심각한 문제에 직면하고 있습니다. 일부 응용 분야에서는 특정 합성 제제와 관련된 감염 위험, 염증 반응 및 일관되지 않은 뼈 재생 결과에 대한 우려로 인해 외과의사가 신중하게 채택하게 되었습니다.

- 예를 들어, 2025년 4월 정형외과 경험 및 혁신 저널(Journal of Orthopaedic Experience & Innovation)에 발표된 데이터에 따르면 CERAMENT와 같은 합성 골 공극 필러는 임상적 이점을 제공하지만 특히 황산칼슘 제제에서 비용이 증가하고 잠재적인 국소 반응이 발생합니다.

세분화 분석

재료별

인산칼슘 부문의 성장을 촉진하는 골전도성 및 높은 가용성과 같은 중요한 특성

재료별로 시장은 인산칼슘, 황산칼슘, 생체 활성 유리,합성 고분자, 복합재 및 기타.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

인산칼슘 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다. 이 부문의 성장은 인산칼슘의 골전도 특성과 주사형 및 성형형과 같은 다양한 전달 형식의 가용성에 기인하며, 이는 외상 및 사지, 척추 및 재건 전반에 걸쳐 사용이 증가할 것으로 예상됩니다.

또한 황산칼슘 부문은 예측 기간 동안 CAGR 6.4% 성장할 것으로 예상됩니다.

양식별

우수한 취급성 및 전달 용이성 페이스트 채택 증가

형태에 따라 시장은 젤, 과립, 페이스트, 퍼티 등으로 분류됩니다.

페이스트 부문은 2025년 가장 큰 시장 점유율을 차지했습니다. 이 부문의 성장은 뛰어난 취급성과 배송 용이성에 기인합니다. 이러한 제제는 불규칙한 골 공극을 정확하게 채우기 위해 즉시 사용 가능하거나 최소한으로 준비된 주입성을 제공하므로 최소 침습 수술에 특히 유용합니다. 또한 이 부문은 2026년에 40.8%의 점유율을 차지할 것으로 예상됩니다.

반면, 과립 부문은 예측 기간 동안 CAGR 6.2%로 성장할 것으로 예상됩니다.

애플리케이션 별

척추 유합술의 증가로 분절 확장 증가

응용 분야에 따라 시장은 척추 융합, 관절 재건, 발 및 발목 등으로 분류됩니다.

척추 융합 부문은 2025년에 가장 큰 시장 점유율을 차지했으며 예측 기간 동안 가장 빠른 CAGR로 확장될 것으로 예상됩니다. 이 부문의 성장은 미국과 캐나다에서 퇴행성 척추 질환과 노인 인구의 증가하는 부담에 의해 주도되며, 이로 인해 이 지역에서 척추 융합 시술 수가 증가하고 있습니다. 또한 이 부문은 2026년에 43.0%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2024년 1월 피츠버그 대학 스완슨 공과대학의 데이터에 따르면, 체간 척추 유합술은 미국에서 연간 약 342,000건을 차지합니다.

반면, 공동 재건 부문은 예측 기간 동안 CAGR 6.0%로 확장될 것으로 예상됩니다.

최종 사용자별

병원의 복잡한 정형외과 수술 건수 증가와 ASC 수 증가로 병원 및 ASC 부문 성장 촉진

최종 사용자에 따라 시장은 병원 및 ASC, 진료소 등으로 구분됩니다.

병원 및 ASC 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다. 부문 성장은 척추 유합, 외상 고정, 관절 재건 및 교정과 같은 복잡한 정형외과 수술에서 더 많은 양의 합성 골 공극 필러를 사용했기 때문입니다. 또한 ASC 수가 증가하고 척추, 발 및 발목, 외상 사례가 이러한 환경으로 이동함에 따라 효율성을 높이기 위해 즉시 사용 가능한 주사형 필러의 사용이 선호될 것으로 예상됩니다. 또한 이 부문은 2026년에 77.4%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, MedPAC 데이터에 따르면, 2022년부터 2023년까지 메디케어 인증 외래 수술 센터(ASC)는 2018년부터 2022년까지 2.2% 성장한 데 비해 총 6,308개 ASC로 2.5% 증가했습니다.

반면, 클리닉 부문은 예측 기간 동안 CAGR 6.9%로 성장할 것으로 예상됩니다.

북미 합성 뼈 공극 필러 시장 국가 전망

국가별로는 미국과 캐나다 전역에서 시장이 연구되었습니다.

미국 합성골 공극 필러 시장

미국은 2024년 8억 5천만 달러 상당의 수익에서 가장 큰 비중을 차지했으며, 2025년에는 9억 1천만 달러로 더욱 증가했습니다. 이러한 성장은 특히 척추 유합술, 관절 재건 및 스포츠 손상 관련 수술과 같은 정형외과 시술의 증가에 기인하며 사례당 더 많은 양의 합성 골 공극 필러를 소비합니다. 더욱이, 자가 이식 합병증을 피하려는 외과 의사들의 선호로 인해 미국은 합성 이식 대체재 채택을 주도하고 있으며, 이는 시장 성장을 더욱 뒷받침할 것으로 예상됩니다.

- 예를 들어, 2026년 1월 MidAmerica Orthopedics는 미국에서 매년 300,000건 이상의 요추 척추 유합술이 시행된다고 언급했습니다.

캐나다 뼈 공극 필러 시장

캐나다는 예측 기간 동안 연평균 성장률(CAGR) 6.9%로 성장하여 2026년까지 1억 2천만 달러에 이를 것으로 예상됩니다. 캐나다의 성장은 수술 적체 문제를 해결하기 위한 선택적 정형외과 역량에 대한 여러 지방 의료 시스템의 투자 증가에 기인하며 향후 합성 골 공극 필러 채택을 지원합니다.

경쟁 환경

주요 산업 플레이어

주요 플레이어의 시장 점유율을 높이기 위해 포트폴리오 확장에 대한 관심 증가 및 투자 증가

Stryker, Depuy Synthes(Johnson & Johnson Services, Inc.), Zimmer Biomet 및 BONESUPPORT AB는 2025년 북미 합성 골 공극 필러 시장 점유율 1위를 차지했습니다. 이들 회사는 외상 중심 분야에 대한 투자에 주력하고 있습니다.생체재료내부 고정 시스템과 통합하여 경쟁력을 강화합니다.

또한 Biocomposites, Medtronic, NovaBone, Arthrex Inc. 등 다른 주요 업체들도 신제품 출시를 통해 포트폴리오를 확장하고 전략적 협약을 통해 시장에서의 입지를 강화하고 있어 시장 점유율 향상에 도움이 될 것으로 예상됩니다.

- 예를 들어, 2024년 11월 NovaBone은 생체 활성 합성 뼈 이식편인 NovaBone Putty에 대해 FDA 510(k) 허가(K242299)를 확보했습니다. 이 제품은 허가된 융합 장치와 함께 추간판 공간 내 체간 융합 절차에 사용됩니다.

프로파일링된 주요 북미 합성골 공극 충전재 회사 목록

- 스트라이커(미국)

- 짐머 바이오메트(미국)

- 메드트로닉(아일랜드)

- DePuy Synthes(존슨 앤 존슨 서비스, Inc.)(우리를.)

- Arthrex, Inc. (미국)

- 뼈지원 AB(스웨덴)

- 생체복합체(영국)

- 노바본(미국)

- Bonalive Ltd (핀란드)

- Bone Solutions, Inc.(미국)

주요 산업 발전

- 2025년 10월: 존슨앤드존슨서비스(Johnson & Johnson Services, Inc.)는 합성 이식 대체재가 일상적으로 번들로 제공되는 외상 또는 척추 생태계에 대한 포트폴리오 투자 및 상용화에 우선순위를 두기 위해 정형외과 사업을 분리할 계획을 발표했습니다.

- 2025년 7월:SurGenTec은 합성 뼈 이식편인 OsteoFlo HydroFiber에 대해 추가로 FDA 510(k) 승인을 받았으며 현재 종양, 낭종, 외상 및 골수염에 대한 골 공극 필러로 승인되었습니다.

- 2025년 5월:Bone Solutions, Inc.는 7세 이상 환자의 소아용으로 Mg OSTEOCRETE 및 Mg OSTEOINJECT(인산마그네슘 뼈 대체제)를 확장하여 FDA 승인을 받아 말단 및 골반 공극의 단안골 낭종에 대한 최소 침습적 경막이식 치료를 가능하게 했습니다.

- 2025년 4월:Stryker는 미국 척추 임플란트 사업을 Viscogliosi Brothers, LLC에 매각했습니다. 이번 매각으로 Stryker의 북미 지역에서는 합성 골 공극 충전제에 대한 초점이 더욱 강화되었습니다.

- 2025년 3월: Biocomposites는 Novo Holdings & TA Associates와 제휴하여 상업적 범위를 확장하고, R&D 또는 임상 증거를 지원하고, 북미 지역에서 합성 이식편 또는 공극 충전 플랫폼의 보급을 확대하는 능력을 강화했습니다.

- 2022년 3월: 바이오복합체, Zimmer Biomet과 다년간 제넥스 독점 유통 계약 체결뼈이식 대체물미국 정형외과 시장에서 제공 옵션과 새로운 혼합 시스템을 선보입니다.

- 2022년 1월: BONESUPPORT AB는 OrthoPediatrics Corp.와 자사의 CERAMENT 골공극성형 필러(BVF)를 미국 내 소아병원에 공급하기로 하는 유통계약을 체결했다고 발표했습니다.

보고서 범위

북미 합성 뼈 공극 필러 시장 보고서는 모든 시장 부문에 대한 포괄적인 분석을 제공합니다. 또한 주요 조건의 확산, 신제품 출시, 주요 산업 개발 및 기술 발전을 포함한 시장 역학 및 주요 통찰력을 다룹니다. 또한 주요 업체의 경쟁 환경과 자세한 회사 프로필을 간략하게 설명합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

성장률 |

2026~2034년 CAGR 6.7% |

|

분할 |

재료, 형태, 용도, 최종 사용자 및 국가별 |

|

재료별 |

|

|

양식별 |

|

|

애플리케이션 별 |

|

|

최종 사용자별 |

|

|

국가별 |

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 2025년 시장 규모는 10억 2천만 달러였으며, 2034년에는 18억 2천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 6.7%로 꾸준한 성장을 보일 것입니다.

소재 기준으로 인산칼슘 부문이 2025년 시장을 주도했다.

뼈 결함의 확산과 정형외과 시술의 증가는 시장 성장을 이끄는 요인 중 하나입니다.

Stryker, Depuy Synthes(Johnson & Johnson Services, Inc.), Zimmer Biomet 및 BONESUPPORT AB가 시장의 주요 업체입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 89

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서