종양학 임상 시험 시장 규모, 점유율 및 산업 분석, 단계별(1상, 2상, 3상 및 4상), 유형별(유방암, 흑색종, 대장암, 전립선암, 폐암 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

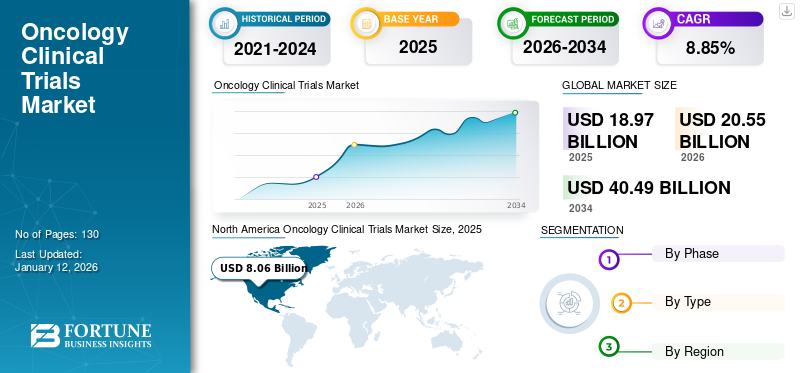

전 세계 종양학 임상 시험 시장 규모는 2025년 189억 7천만 달러로 평가되었습니다. 시장은 2026년 205억 5천만 달러에서 2034년까지 404억 9천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 8.85%를 나타낼 것으로 예상됩니다. 북미는 2025년에 42.52%의 시장 점유율로 종양학 임상 시험 시장을 지배했습니다.

임상 시험은 새로운 치료법의 안전성과 효능을 평가하는 데 도움이 되는 연구입니다.의료기기및 기타 의료 절차. 암의 부담으로 인해 질병 관리를 위한 효과적인 진단 및 치료 제품에 대한 수요가 높아지고 있습니다. 이러한 수요를 충족시키기 위해 시장 참여자들은 효과적인 진단 및 치료법의 개발 및 출시를 위한 임상 시험 수행에 집중해 왔으며, 이로 인해 종양학 분야에서 수행되는 임상 시험의 수가 늘어나고 있습니다.

- 예를 들어, 2024년 8월 암 진단 제공업체인 OncoSure Testing은 새로운 신속 암 검진 테스트 출시를 발표했습니다. 이번 출시는 암 조기 발견의 접근성을 향상시키는 것을 목표로 했습니다.

더욱이, 제약회사와 기타 생명과학 회사들이 아웃소싱에 점점 더 초점을 맞추고 있습니다.임상시험절차 또한 시장 성장을 촉진해 왔습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

종양학 임상 시험 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 189억 7천만 달러

- 2026년 시장 규모: 205억 5천만 달러

- 2034년 예상 시장 규모: 404억 9천만 달러

- CAGR: 2026~2034년 8.85%

시장 점유율:

- 북미는 높은 CRO 집중, 제약회사의 임상 연구 아웃소싱, 강력한 정밀 의학 인프라에 힘입어 2025년 42.52%의 점유율로 종양학 임상 시험 시장을 지배했습니다.

- 유형별로는 유방암 진단 및 치료법에 중점을 둔 제약회사의 시험 활동 증가로 인해 유방암 부문이 2024년에 가장 큰 점유율을 차지했습니다.

- 단계별로 보면 2024년에는 3단계가 우세했는데, 이는 이 부문의 임상시험 횟수가 많고 기간이 길었기 때문입니다.

-

주요 국가 하이라이트:

- 일본: 2024년 1월 Parexel International과 일본 암연구재단(JFCR) 간의 파트너십에서 볼 수 있듯이 정부와 학계의 협력이 확대되어 종양학 분야의 임상 연구를 가속화하고 있습니다.

- 미국: IQVIA, Parexel, ICON과 같은 선도적인 CRO의 존재와 NCI를 통한 Thermo Fisher의 myeloMATCH 시험과 같은 이니셔티브가 시험 규모와 혁신을 촉진하고 있습니다.

- 중국: Parexel의 2021년 중국 의학 아카데미와의 협력과 같은 정부 지원 분산화 노력과 민관 파트너십이 종양학 시험 실행을 장려하고 있습니다.

- 유럽(예: 영국): 2024년에 발표된 AstraZeneca의 8,085억 달러 약속과 같은 투자는 유럽 전역의 종양학 시험 역량과 인프라를 강화하고 있습니다.

시장 역학

시장 동인

증가하는 임상 시험 횟수와 함께 증가하는 암 유병률이 시장 성장을 촉진해 왔습니다.

폐암, 전립선암 등 다양한 유형의 암으로 인한 부담이 전 세계적으로 크게 증가하고 있습니다. 예를 들어, 세계보건기구(WHO)가 발표한 데이터에 따르면 2022년에 전 세계적으로 약 200억 건의 새로운 암 발병이 발생했고 암으로 인한 사망자는 97억 명에 달했습니다. 더욱이 지난 5년간 암에 걸린 사람은 약 535억 명에 이릅니다.

이러한 고부담 암으로 인해 많은 생명과학 기업에서는 질병 치료를 위한 효과적인 진단 및 치료 옵션 개발을 위해 임상 시험 수행에 중점을 두었습니다.

- 예를 들어 세계보건기구(WHO)가 발표한 자료에 따르면 2024년 악성신생물에 대한 임상시험이 등록된 횟수는 약 5,306건으로 2010년보다 16.7% 증가했다.

따라서 만성 질환에 대한 부담 증가와 종양학 임상 시험 횟수 증가가 시장 성장을 촉진해 왔습니다.

시장 제약

자금 부족과 함께 엄격한 규제 시나리오로 인해 시장 성장이 제한되고 있습니다.

시험관은 연구 장소를 설립하기 위해 특정 행정적, 윤리적, 규제적 절차를 따라야 합니다. 선택된 환자의 건강을 보장하기 위해서는 행정절차가 필수적입니다. 그러나 모든 승인을 얻는 데 필요한 시간이 계획 단계에서 고려되지 않는다고 가정해 보겠습니다. 이 경우 전체 규제 과정으로 인해 모집 및 임상시험 진행이 지연될 수 있습니다.

- 예를 들어, NCBI(National Center for Biotechnology Information)의 2023년 연구에 따르면, 길고 복잡한 규제 허가 절차는 브라질에서 임상 시험을 수행하는 데 장애가 되었으며, 임상 이해 부족으로 인해 모집 수준이 낮아졌습니다. 규제 승인이 지연되어 임상 연구가 할당된 시간 내에 원하는 샘플 크기를 얻는 것이 불가능할 수 있습니다.

엄격한 규제 시나리오로 인해 임상 시험 수행이 지연되면 전 세계적으로 수행되는 종양학 임상 시험 수가 제한되어 시장 성장이 제한됩니다.

시장 기회

새로운 치료제 개발에 대한 제약 회사, 학계 및 연구 기관의 관심 증가로 시장 성장이 촉진될 것입니다.

증가하는 암 부담으로 인해 의료 산업은 효과적인 치료법의 개발 및 출시를 위한 연구를 수행하게 되었습니다. 효과적인 치료법의 개발을 위한 연구 수행에 대한 생명과학 기업과 연구 기관의 이러한 관심 증가는 향후 종양학 임상 시험 시장 성장을 위한 거대한 기회를 창출할 것으로 예상됩니다.

- 예를 들어 Shandong Suncadia Medicine Co., Ltd.는 진행성 악성 종양으로 고통받는 환자를 대상으로 HRS-7058과 항종양제의 병용 요법의 안전성과 효능을 연구하기 위해 2025년 4월에 2상 임상 시험을 시작했습니다. 연구 완료 예상일은 2027년 10월이다.

- 마찬가지로 LaNova Medicines Limited는 진행성 고형 종양이 있는 대상자를 대상으로 LM-299의 안전성과 내약성을 평가하기 위해 2024년 10월에 2상 임상 연구를 시작했습니다. 예상 연구 완료일은 2027년 7월이다.

시장의 과제

종양학 시험의 높은 비용으로 인해 제약회사가 선진국에서 임상시험을 수행하는 것이 제한됩니다.

미국, 영국, 독일 등 선진국에서 임상시험을 수행하는 것은 엄격한 규제 시나리오로 인해 상당히 비용이 많이 들고 복잡합니다. 더욱이 종양학 시험은 가장 비용이 많이 들고, 더 긴 기간, 복잡한 프로토콜, 전문 인프라가 필요한 경우가 많습니다.

위에서 언급한 요소는 도전 과제로 작용합니다.제약선진국에서 임상시험을 수행하는 생명공학 기업.

환자 모집 및 유지 문제는 임상 시험의 효율성에 영향을 미칩니다

종양학 시험은 적격성 기준, 치료 부작용 및 시험 기간으로 인해 탈락률이 높고 적합한 환자 등록에 어려움을 겪고 있습니다. 더욱이, 많은 잠재적인 환자들은 진행 중인 임상 시험과 이러한 임상 시험에 참여함으로써 얻을 수 있는 이점을 인식하지 못합니다.

때때로 환자들은 임상시험에 대한 오해와 안전성에 대한 우려를 갖고 있어 잠재적 참가자를 낙담하게 됩니다.

이러한 모든 요소는 환자 모집 및 유지를 제한하여 시장 참가자가 임상 시험을 수행하는 데 어려운 요소로 작용합니다.

종양학 임상시험 시장 동향

분산형 임상시험(DCT) 증가 추세

DCT는 원격 의료, 모바일 앱, 웨어러블 기술 및 재택 진단을 사용하여 환자 참여를 변화시키고 있습니다. 이는 특히 농촌이나 소외된 지역의 환자들의 참여를 증가시킵니다.

인공지능(AI) 도입 및 빅데이터 통합 증가

인공지능(AI)이상적인 환자 코호트를 식별하고, 환자 매칭을 가속화하며, 시험 결과를 예측하는 데 사용되고 있습니다. 빅데이터 분석은 모니터링, 예측, 적응형 시험 설계를 향상시킵니다.

신속 임상시험 수행에 대한 규제 기관의 초점 증가

식품의약청(FDA) 및 유럽의약청(EMA)과 같은 규제 기관에서는 신속 처리, 희귀 의약품 및 혁신적 치료법 지정을 점점 더 많이 제공하고 있어 종양학 시험에 대한 투자 매력이 더욱 높아지고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

단계별

3상 임상 연구의 증가로 인해 해당 부문의 지배력이 강화되었습니다.

단계에 따라 시장은 단계 I, 단계 II, 단계 III 및 단계 IV로 분류됩니다.

3상 부문은 세계 시장을 장악했으며 2024년에 가장 큰 수익 점유율을 차지했습니다. 이 부문의 성장은 연간 3상 연구에 등록된 임상 시험 수가 증가하고 연구 기간이 길어지면서 부문의 지배력이 높아졌기 때문입니다.

- 예를 들어 2024년 세계보건기구(WHO)가 발표한 자료에 따르면 악성신생물에 대한 3상 임상시험은 약 418건이 등록돼 2000년보다 114.4% 증가했다.

게다가, 2단계 부문은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 중소 제약회사가 연구 연구를 아웃소싱하는 데 점점 더 집중하고 있기 때문입니다.위탁연구기관(CRO) 서비스공급자.

유형별

신제품 출시를 위한 R&D에 대한 제약회사의 관심 증가가 유방암 부문의 지배력을 책임지고 있습니다.

유형에 따라 시장은 유방암, 흑색종, 대장암, 전립선암, 폐암 등으로 분류됩니다.

유방암에 대한 임상 시험 수행에 있어 제약 생명공학 회사의 초점이 높아짐에 따라 유방암 부문은 2024년 시장을 지배했습니다.

- 예를 들어, Integro Theranostics는 1기~2기 원발성 침습성 유방암 여성 환자의 종양 경계와 SLN을 촬영하는 데 사용되는 형광 영상화제인 LS301-IT의 사용을 연구하기 위해 2023년 7월에 Ib/II상 임상 시험을 시작했습니다. 임상 완료 예상 시기는 2025년 7월이다.

또한 전립선암 부문은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 전립선암의 증가하는 부담은 효과적인 진단 및 치료법에 대한 수요를 촉진해 왔으며, 이 요인은 예측 기간 동안 해당 부문의 성장을 담당합니다.

종양학 임상 시험 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

북아메리카

North America Oncology Clinical Trials Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 지역은 80억 6천만 달러를 창출하여 글로벌 시장 수익의 42.52%를 차지했으며, 2026년에는 86억 9천만 달러로 성장할 것으로 예상됩니다. 북미는 2025년 전 세계 종양학 임상시험 시장에서 42.52%로 가장 큰 점유율을 차지했습니다. 이 지역 시장의 성장은 임상 연구를 CRO에 아웃소싱하는 제약 및 생명공학 기업의 수가 증가했기 때문입니다. 비용 효율적이고 시간 효율적으로 연구를 완료할 수 있습니다. 또한, 서비스 제공 강화에 대한 시장 참가자의 관심이 높아지면서 해당 지역에서 시장의 지배력이 높아지고 있습니다.

- 예를 들어, 2021년 2월 Parexel International Corporation은 암 유전학 테스트 및 정보 서비스 제공업체인 NeoGenomics, Inc.와 협력하여 실제 유전체학 데이터를 구현하여 종양학 임상 시험에서 정밀 의학의 적용을 확대하여 환자 일치 속도를 높이고 시험 설계, 임상 개발, 시험기관 선택 및 중개 연구를 최적화한다고 발표했습니다.

미국 내 종양학 임상시험 시장은 IQVIA Inc., Thermo Fisher Scientific Inc., Parexel International(MA) Corporation 등 CRO(수탁 연구 기관) 서비스 제공업체의 강력한 존재로 인해 크게 성장할 것으로 예상됩니다.

유럽

유럽 시장은 2025년 64억 6천만 달러로 전 세계 산업의 34.06%를 차지했으며, 2026년에는 69억 3천만 달러에 이를 것으로 예상된다. 이 지역 시장의 성장은 제약회사들이 이 지역에 대한 R&D 투자를 늘리는 데 집중하고 있기 때문이다.

- 예를 들어, 2024년 3월 HM Treasury는 AstraZeneca가 영국에서 의약품의 연구, 개발 및 제조를 위해 약 8,085억 달러를 투자할 계획이라고 발표했습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 38억 달러의 시장 규모를 기록하여 세계 시장 점유율의 20.04%를 차지했으며, 2026년에는 42억 2천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 시장은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이 지역의 암 부담 증가, 암 환자를 위한 맞춤형 의약품 및 장치 개발에 대한 관심 증가, 효과적인 암 치료 약물에 대한 환자 수요 증가, 암에 대한 임상 연구를 촉진하기 위한 정부 자금 지원 증가 등이 이 부문의 성장을 촉진하는 몇 가지 요인입니다.

- Cancer Australia가 발행한 “암 연구 기금 보고서”에 발표된 2023년 데이터에 따르면, 호주 정부의 암 연구에 대한 총 투자는 2003~2005년 2,020억 달러에서 2018~2020년 6,470억 달러로 3배 이상 증가했습니다.

나머지 세계

나머지 세계 시장은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 제약 및 생명 공학 회사는 라틴 아메리카, 중동 및 아프리카에서 임상 시험 수행 비용이 선진국에 비해 상대적으로 저렴하기 때문에 임상 시험 수행을 선호합니다. 더욱이 이들 지역에서는 정부 규제가 상대적으로 덜 복잡합니다. 이러한 요소는 해당 지역의 시장 성장을 담당합니다. 나머지 세계 시장은 2025년에 6억 4,040만 달러를 창출하여 세계 시장 규모의 3.38%를 차지했으며, 2026년에는 7,000억 달러에 이를 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

신제품 출시를 위한 파트너십에 대한 시장 참가자의 초점은 수익 성장에 대한 책임이 있습니다

IQVIA Inc., ICON plc 및 Charles River Laboratories와 같은 시장 플레이어는 시장의 주요 플레이어 중 하나로 2024년 종양학 임상 시험 시장 점유율의 상당 부분을 차지합니다. 서비스 제공 강화에 대한 이들 플레이어의 초점은 수익 성장의 원인입니다.

- 예를 들어, 2024년 6월 IQVIA Inc.는 One Home for Sites 출시를 발표했습니다. 이 기술 소프트웨어는 여러 애플리케이션과 포털을 결합하여 임상 연구 사이트가 작업을 효과적으로 관리할 수 있도록 돕습니다.

또한 Parexel International Corporation, Syneos Health, Medpace와 같은 다른 제약회사들은 시장에서의 입지를 강화하기 위해 새로운 치료법 개발에 주력해 왔습니다.

키 목록 종양학 임상 시험 회사 프로파일링

- IQVIA Inc.(미국)

- 써모 피셔 사이언티픽(주)(우리를.)

- 파렉셀 인터내셔널 코퍼레이션(미국)

- 메디페이스(미국)

- 아이콘 PLC(아일랜드)

- 찰스 리버 연구소(우리를.)

- 포트레아(미국)

- Syneos Health (미국)

주요 산업 발전

- 2024년 7월:Thermo Fisher Scientific Inc.는 국립 암 연구소(NCI)와 제휴하여 myeloMATCH(치료 선택을 위한 분자 분석) 정밀 의학 우산 실험을 가속화했습니다.

- 2024년 6월:Charles River Laboratories는 세포 및 유전자 치료(CGT) 가속기 프로그램(CAP)의 일환으로 Captain T Cell과 함께 플라스미드 DNA 및 레트로바이러스 벡터 생산 프로그램 계약을 발표했습니다.

- 2024년 3월: Bayer AG와 Thermo Fisher Scientific Inc.는 차세대 염기서열 분석(NGS) 기반 동반진단 분석법(CDx) 개발을 위해 협력했습니다.

- 2024년 1월:Parexel International Corporation은 일본에서의 종양학 임상 시험을 가속화하기 위해 일본 암 연구 재단(JFCR)과 협력했습니다.

- 2021년 7월:Parexel International Corporation은 중국의 분산형 임상 시험을 위한 환자 중심 프로토콜 설계 및 방법론 개발을 위해 Cancer Hospital Chinese Academy of Medical Sciences와 파트너십을 맺었습니다.

보고서 범위

글로벌 종양학 임상 시험 시장 보고서는 보고서에 포함된 모든 부문의 시장 규모 및 예측을 제공합니다. 여기에는 예측 기간에 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 주요 지역/국가의 만성질환 유병률, 주요 산업 발전, 새로운 서비스 출시, 파트너십 세부정보, 인수합병, 주요 국가에서 매년 등록되는 임상시험 수에 대한 정보를 제공합니다. 이 보고서는 시장 점유율 및 주요 업체 프로필에 대한 정보를 포함하여 상세한 경쟁 환경을 다루고 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 8.85% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

단계별

|

|

유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 189억 7천만 달러였으며 2034년에는 404억 9천만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 80억 6천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 8.85%의 CAGR을 보일 것으로 예상됩니다.

Phase III 부문은 단계별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 종양학 임상시험의 증가와 함께 암 질환의 부담이 증가하고 있다는 것입니다.

IQVIA Inc., ICON plc 및 Charles River Laboratories가 시장의 선두주자입니다.

북미는 2025년 42.52%의 점유율로 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 130

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.