Tamanho do mercado de embalagens de semicondutores 3D, análise de participação e indústria, por tecnologia (através de silício via (TSV), pacote em pacote (PoP), embalagem em nível de wafer fan-out, fio ligado, sistema em pacote (SiP) e outros), por material (substratos orgânicos, fios de ligação, quadros de chumbo, resinas de encapsulamento, pacotes cerâmicos, materiais de fixação de matrizes e outros), por indústria (eletrônicos de consumo, automotivo e Transporte, TI e Telecomunicações, Saúde, Indústria, Aeroespacial e Defesa e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

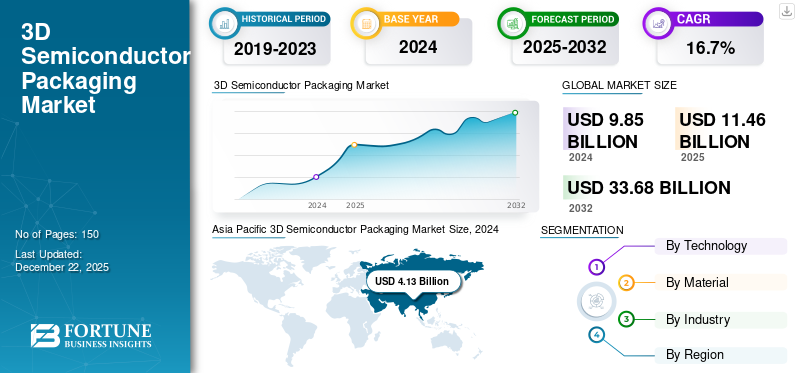

O tamanho global do mercado de embalagens de semicondutores 3D foi avaliado em US$ 11,46 bilhões em 2025. O mercado deve crescer de US$ 13,34 bilhões em 2026 para US$ 41,69 bilhões até 2034, exibindo um CAGR de 15,31% durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por uma participação de 42,27% em 2025.

O mercado inclui o desenvolvimento e distribuição de tecnologia avançada de embalagens que integra múltiplossemicondutorcomponentes para melhorar o desempenho do dispositivo e reduzir o tamanho. Este mercado é impulsionado pela crescente demanda por dispositivos eletrônicos compactos, de alta velocidade e com eficiência energética em produtos eletrônicos de consumo, automotivo e transporte, TI e telecomunicações, saúde, indústria, aeroespacial e defesa, entre outros. Ele incorpora através de silício, pacote em pacote, embalagem fan-out em nível de wafer, wire bonded, sistema em pacote e outras tecnologias para desenvolver soluções avançadas.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation, Advanced Semiconductor Engineering Group, Amkor Technology, JCET Group, United Microelectronics Corporation, Advanced Micro Devices, Inc., TEKTRONIX, INC., e Zeiss são as principais empresas que operam no mercado. Essas empresas investem em pesquisa e desenvolvimento para melhorar o desempenho, reduzir custos e atender às crescentes demandas de computação de alto desempenho e dispositivos miniaturizados. Por exemplo,

- EmSetembro de 2023,Informaçõesintroduziu um substrato de vidro para tecnologia avançada de última geraçãoembalagem. Esta inovação visa apoiar o escalonamento do transistor e avançar a Lei de Moore para aplicações centradas em dados.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS RECÍPROCAS

As tarifas recíprocas entre as principais economias podem impactar consideravelmente o mercado, perturbando as cadeias de abastecimento globais e aumentando os custos de produção. As matérias-primas obtidas globalmente podem levar a custos de produção mais elevados, retardando a inovação e o investimento nesta tecnologia. Por exemplo,

- Prevê-se que a imposição de uma tarifa de 25% sobre semicondutores pelos EUA tenha uma influência significativa na indústria global de semicondutores. Esta medida política provavelmente afectará a dinâmica do comércio internacional, as operações da cadeia de abastecimento e a competitividade geral do mercado.

Além disso, as tarifas recíprocas podem ajudar os países a localizar as operações de fabrico de embalagens para reduzir a dependência de fornecedores importados. Embora isto possa impulsionar os investimentos regionais, pode levar a ineficiências e ao aumento da concorrência por mão de obra qualificada. Portanto, a imposição de tarifas apresenta imprevisibilidade no mercado, afetando o planejamento estratégico de curto e longo prazo.

Mercado de embalagens de semicondutores 3D PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 11,46 bilhões

- Tamanho do mercado em 2026: US$ 13,34 bilhões

- Tamanho do mercado previsto para 2034: US$ 41,69 bilhões

- CAGR: 15,31% de 2026–2034

- A Ásia-Pacífico dominou o mercado de embalagens de semicondutores 3D com uma participação de 42,27% em 2025.

- O segmento Through-Silicon Via (TSV) deverá responder pela maior participação de mercado de 33,67% em 2026.

- Espera-se que o segmento de Eletrônicos de Consumo detenha a maior participação de mercado de 29,86% em 2026.

Ásia-Pacífico

O mercado foi avaliado em 4,84 mil milhões de dólares em 2025 e deverá atingir 5,68 mil milhões de dólares em 2026.

América do Norte

O mercado atingiu US$ 3,44 bilhões em 2025 e deverá crescer para US$ 4,01 bilhões em 2026.

Europa

O mercado foi avaliado em 1,97 mil milhões de dólares em 2025 e deverá atingir 2,28 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 1,41 bilhão em 2026.

Japão

O mercado está projetado para atingir US$ 1,32 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE EMBALAGENS DE SEMICONDUTORES 3D

Avanços na tecnologia através do silício via (TSV) impulsionam o crescimento do mercado

Os constantes avanços na tecnologia TSV estão contribuindo para o crescimento do mercado. Ele oferece um método confiável para produzir conexões verticais de alta densidade entre chips empilhados, aumentando a velocidade de transferência de dados e a eficiência energética. A crescente necessidade de dispositivos miniaturizados e de alto desempenho aumenta ainda mais a necessidade de projetos de sistemas compactos e eficientes. Por exemplo,

- Especialistas do setor projetam um crescimento significativo no mercado de eletrônicos miniaturizados, com previsão de aumento de valor de US$ 47,25 bilhões em 2024 para US$ 52,06 bilhões em 2025.

Além disso, estas técnicas reduzem custos e melhoram o rendimento da produção, tornando a tecnologia mais acessível para produção em massa. Esses desenvolvimentos impulsionam a adoção em vários setores, incluindo eletrônicos de consumo, TI etelecomunicaçõese automotivo. Portanto, esta tecnologia apoia o crescimento avançado do mercado de embalagens de semicondutores 3D.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por dispositivos compactos e de alto desempenho impulsiona a expansão do mercado

A crescente demanda por dispositivos eletrônicos compactos e de alto desempenho é um fator-chave no mercado. A evolução dos produtos eletrônicos de consumo, dos dispositivos IoT e dos sistemas automotivos aumenta a necessidade de formatos menores sem comprometer o poder de processamento ou a eficiência energética. Por exemplo,

- De acordo com o relatório State of IoT Summer 2024 da IoT Analytics GmbH, os dispositivos IoT atingiram 16,6 mil milhões em 2023, representando um aumento de 15% em comparação com 2022.

As tecnologias tradicionais de embalagens bidimensionais enfrentam limitações no atendimento a esses requisitos, criando oportunidades para soluções avançadas de embalagens de semicondutores 3D.

O empacotamento de semicondutores 3D permite o empilhamento vertical de vários chips, reduzindo o tamanho do dispositivo e aumentando o desempenho. Esta capacidade é crítica parasmartphones, wearables e aplicações de computação de alto desempenho onde a eficiência de espaço e energia são os principais fatores. Assim, a crescente demanda computacional por miniaturização está acelerando a adoção de tecnologias de empacotamento 3D em vários setores.

Restrições de mercado

Altos custos de fabricação e desafios técnicos restringem o crescimento do mercado

Os altos custos de fabricação atuam como uma grande restrição ao crescimento do mercado. A produção de embalagens 3D envolve processos complexos, como desbaste de wafer, formação de Through-Silicon Via (TSV) e arranjo preciso, aumentando significativamente os custos operacionais. Estes custos elevados limitam a adoção entre pequenas e médias empresas em mercados sensíveis aos preços.

Além disso, os desafios técnicos dificultam ainda mais o crescimento do mercado. Questões como gerenciamento térmico, confiabilidade de interconexão e complexidade de testes surgem do empilhamento denso de múltiplas matrizes dentro de um pacote. Inclui o aumento do tempo de desenvolvimento, exigindo conhecimentos avançados de engenharia e elevando o risco de perda de rendimento, o que restringe a adoção.

Oportunidades de mercado

A expansão da inteligência artificial (IA) e do aprendizado de máquina abre novas oportunidades de crescimento

A rápida expansãoIAe aplicativos de aprendizado de máquina criam oportunidades significativas para o mercado. Por exemplo,

- Os especialistas do setor prevêem que o valor da indústria de IA experimentará um aumento de cinco vezes nos próximos cinco anos.

Os sistemas de IA exigem componentes semicondutores altamente eficientes, compactos e de alto desempenho, capazes de processar grandes capacidades de dados em altas velocidades. A tecnologia de empacotamento 3D permite a integração vertical de múltiplas matrizes, melhorando as taxas de transferência de dados e reduzindo a latência.

Além disso, as indústrias da saúde, automóvel e de telecomunicações adotam cada vez mais soluções baseadas em IA, que exigem pacotes avançados de semicondutores. Esta tendência estimula os fabricantes de semicondutores a investirem em técnicas inovadoras de empacotamento 3D que apoiam as arquiteturas complexas exigidas para IA eaprendizado de máquina. Portanto, espera-se que o crescimento das aplicações de IA expanda a participação no mercado de embalagens de semicondutores 3D.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Through-Silicon Via (TSV) domina devido às interconexões verticais de alta densidade e desempenho elétrico superior

Com base na tecnologia, o mercado é dividido em Through-Silicon Via (TSV), Package-on-Package (PoP), Fan-out Wafer-Level Packaging, wire bonded, System-in-Package (SiP), entre outros.

Through-Silicon Via (TSV) domina o mercado porque fornece interconexões verticais de alta densidade que melhoram significativamente o desempenho elétrico e reduzem o atraso do sinal com uma parcela de33,67%em 2026. A tecnologia TSV oferece suporte a aplicações avançadas que exigem alta largura de banda e baixo consumo de energia, tornando-a essencial para computação de alto desempenhoe centros de dados. Seus processos de fabricação maduros e confiabilidade comprovada contribuem para sua ampla adoção.

Espera-se que o Package-on-Package (PoP) cresça no CAGR mais alto porque oferece integração flexível e econômica de memória e componentes lógicos, particularmente adequado para eletrônicos móveis e de consumo com restrições de espaço.

Por material

Substratos orgânicos lideram devido à relação custo-benefício e compatibilidade com fabricação de alto volume

Com base no material, o mercado é dividido em substratos orgânicos, fios de ligação, molduras de chumbo, resinas de encapsulamento,embalagens cerâmicas, materiais de fixação de matrizes e outros.

Substratos orgânicos dominam o mercado com uma participação de35,28%em 2026 devido à sua relação custo-benefício e compatibilidade com processos de fabricação de alto volume. Espera-se também que cresçam no maior CAGR devido à crescente demanda por produtos miniaturizados e leves.

Os fios de ligação detêm o segundo maior CAGR devido ao seu uso generalizado como um método de interconexão confiável e acessível em embalagens, especialmente em dispositivos semicondutores menos complexos ou de baixo custo.

Por indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Eletrônicos de consumo dominam devido à demanda por dispositivos menores, mais rápidos e com baixo consumo de energia

Com base na indústria, o mercado é classificado em eletrônicos de consumo, automotivo e transporte, TI e telecomunicações, saúde, industrial, aeroespacial e defesa, entre outros.

A electrónica de consumo domina o mercado com uma quota de29,86%em 2026, impulsionado pela procura constante de dispositivos mais pequenos, mais rápidos e mais eficientes em termos energéticos, como smartphones, tablets e wearables. Os rápidos avanços tecnológicos e os elevados gastos dos consumidores nesta indústria alimentam a adoção de soluções avançadas de embalagem.

Espera-se que a indústria automotiva e de transporte cresça no maior CAGR devido à crescente integração de eletrônicos em veículos, incluindosistemas avançados de assistência ao motorista ADAS, EVs e sistemas de infoentretenimento. As crescentes regulamentações de segurança e a mudança para tecnologias de condução autônoma estão acelerando a demanda por pacotes robustos de semicondutores 3D.

PERSPECTIVAS REGIONAIS DO MERCADO DE EMBALAGENS DE SEMICONDUTORES 3D

América do Norte

Asia Pacific 3D Semiconductor Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da América do Norte situou-se em 3,44 mil milhões de dólares, representando 30,01% da procura global, e deverá crescer para 4,01 mil milhões de dólares em 2026. A América do Norte detém a segunda maior quota de mercado devido ao seu foco na computação de alto desempenho, centros de dados e computação em nuvemaplicações, que suportam uma demanda robusta por tecnologias avançadas de embalagem. Além disso, os investimentos contínuos em P&D e as colaborações estratégicas fortalecem ainda mais a sua posição no mercado. Por exemplo, o mercado dos EUA deverá atingir US$ 1,41 bilhão até 2026.

- EmNovembro de 2023,Tecnologia Amkor, Inc.anunciou planos para estabelecer uma instalação avançada de embalagens e testes no Arizona. A empresa espera investir aproximadamente US$ 2 bilhões e criar cerca de 2 mil empregos no local.

Os EUA mantêm uma posição de liderança no mercado, impulsionada por incentivos governamentais substanciais ao abrigo da Lei CHIPS e por investimentos estratégicos dos principais intervenientes da indústria em instalações nacionais de embalagens avançadas.

Ásia-Pacífico

Descarregue amostra grátis para saber mais sobre este relatório.

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 4,84 bilhões em 2025, representando 42,27% de participação, e deverá atingir US$ 5,68 bilhões em 2026. A Ásia-Pacífico domina o mercado devido à sua base de fabricação de eletrônicos estabelecida e à presença de grandes players na China, Coreia do Sul, Taiwan e Japão. Por exemplo,

- EmFevereiro de 2023,Corporação Unida de MicroeletrônicaeSistemas de Design de Cadênciacertificou o fluxo de referência Cadence 3D-IC para tecnologias de empilhamento de chips da UMC. Esta certificação visa acelerar o tempo de lançamento no mercado de projetos avançados de semicondutores.

Espera-se também que cresça no CAGR mais alto devido à crescente demanda por soluções avançadas de semicondutores emeletrônicos de consumo, aplicações automotivas e industriais. O mercado do Japão deverá atingir US$ 1,32 bilhão até 2026, o mercado da China deverá atingir US$ 1,65 bilhão até 2026 e o mercado da Índia deverá atingir US$ 1,08 bilhão até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A China domina o mercado da Ásia-Pacífico devido ao seu vasto ecossistema de fabricação de eletrônicos, ao forte apoio governamental e aos investimentos significativos em infraestrutura de semicondutores. A presença de grandes instalações de montagem e uma forte procura de produtos electrónicos de consumo auxiliam no crescimento regional.

Europa

A região da Europa capturou 17,22% do mercado global em 2025, gerando 1,97 mil milhões de dólares em receitas, e deverá atingir 2,28 mil milhões de dólares em 2026. A Europa mantém uma quota de mercado significativa devido à sua forte indústria automóvel e à crescente ênfase na automação industrial e fabricação inteligente. A Alemanha e o Reino Unido estão a investir na inovação de semicondutores para reduzir a dependência das importações e aumentar a resiliência da cadeia de abastecimento. Além disso, as iniciativas regionais e o financiamento promovem a adopção de tecnologias de embalagem avançadas em toda a região. O mercado do Reino Unido deverá atingir 0,56 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,48 mil milhões de dólares até 2026.

Oriente Médio e África e América do Sul

O mercado do Médio Oriente e África representou 0,56 mil milhões de dólares em 2025, representando 4,89% da indústria global, e deverá atingir 0,64 mil milhões de dólares em 2026. Espera-se que a América do Sul e o Médio Oriente e África cresçam mais lentamente devido às limitadas capacidades e infra-estruturas de produção de semicondutores nacionais. As restrições económicas, a instabilidade política e o menor investimento em I&D restringem o desenvolvimento e a adopção de embalagem avançadatecnologias. Assim, essas regiões apresentam uma expansão de mercado mais lenta.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os players lançam novos portfólios de produtos para melhorar sua posição no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Longa lista de empresas estudadas (incluindo, mas não se limitando a)

- Empresa de fabricação de semicondutores de Taiwan (Taiwan)

- Samsung Electronics (Coreia do Sul)

- Intel Corporation (EUA)

- Grupo de engenharia de semicondutores avançados(Taiwan)

- Tecnologia Amkor(NÓS.)

- Grupo JCET (China)

- United Microelectronics Corporation (Taiwan)

- Advanced Micro Devices, Inc. (EUA)

- (EUA)

- Zeiss(Alemanha)

- Qualcomm Technologies Inc. (EUA)

- STMicroelectronics (Suíça)

- (EUA)

- Corporação IBM (EUA)

- Sony Corporation (Japão)

- Texas Instruments (EUA)

- (EUA)

- SUSS MicroTec (Alemanha)

- BE Semiconductor Industries NV (Holanda)

E mais..

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- EmAbril de 2025,SiemenseInformaçõesobteve diversas certificações de produtos e fluxos de referência aprimorados para ICs de última geração e embalagens avançadas.

- EmMarço de 2025,Kyoceraapresentou suas soluções de engenharia de cerâmica e safira monocristalino na Pittcon. É um evento reconhecido mundialmente para equipamentos e soluções analíticas, laboratoriais e de ciências biológicas.

- EmFevereiro de 2025,Engenharia avançada de semicondutores, Inc.inaugurou sua quinta fábrica na Malásia. Espera-se que a nova fábrica aumente a capacidade de produção de tecnologias avançadas de embalagens, alinhando-se com a crescente demanda por aplicações de próxima geração, como GenAI.

- EmOutubro de 2024,Eletrônica CalumeteCorporação KLAdesenvolveu tecnologia de substrato orgânico nos EUA. Este desenvolvimento oferece suporte a embalagens avançadas de semicondutores para aplicações aeroespaciais, de computação de alto desempenho e de IA.

- EmOutubro de 2024,Tecnologia Amkor, Inc.eTSMCassinou um memorando de entendimento para desenvolver embalagens avançadas em conjunto. Esta colaboração visa fortalecer e expandir o ecossistema de semicondutores da região.

COBERTURA DO RELATÓRIO

O relatório de mercado concentra-se em aspectos-chave, como empresas líderes e tipos de produtos/serviços. Além disso, o relatório oferece insights sobre a análise de tendências de mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 15,31% de 2026 a 2034 |

|

|

Segmentação |

Por tecnologia

Por material

Por indústria

Por região

|

|

|

Empresas perfiladas no relatório |

· Empresa de fabricação de semicondutores de Taiwan (Taiwan) · Samsung Electronics (Coreia do Sul) · Intel Corporation (EUA) · Grupo Avançado de Engenharia de Semicondutores (Taiwan) · Tecnologia Amkor (EUA) · Grupo JCET (China) · United Microelectronics Corporation (Taiwan) · Advanced Micro Devices, Inc. (EUA) · (EUA) · Zeiss (Alemanha) |

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 41,69 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 11,46 bilhões.

O mercado deverá crescer a um CAGR de 15,31% durante o período de previsão.

O setor de eletrônicos de consumo está liderando o mercado.

A crescente demanda por dispositivos compactos e de alto desempenho impulsiona a expansão do mercado de embalagens de semicondutores 3D.

Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Intel Corporation e Advanced Semiconductor Engineering Group são os principais players do mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco