Tamanho do mercado de motores adaptativos, participação e análise da indústria, por plataforma (aeronaves de combate de sexta geração, caminhos de atualização de caça de quinta geração e outros), por arquitetura de motor (motores de ciclo adaptativo, motores de ciclo variável e outros), por componente (sistema de ventilador e compressor, sistema de combustor e turbina, e outros), por estágio de desenvolvimento (design de conceito e maturação tecnológica, construção de motor de protótipo e teste de solo, e outros), por aplicação (superioridade aérea). combate penetrante e outros), por usuário f

Tamanho do mercado de motores adaptativos e perspectivas futuras

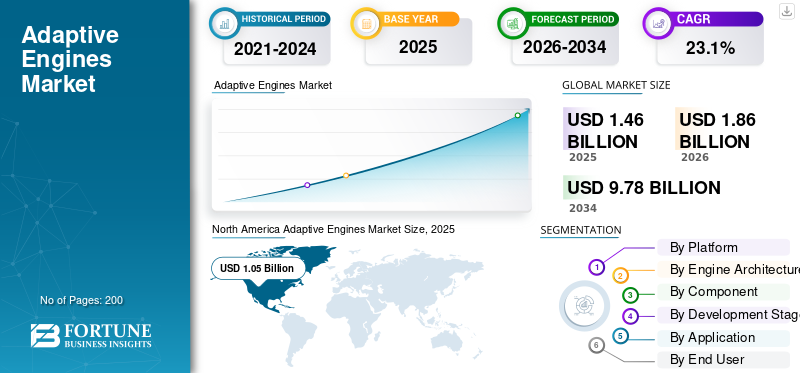

O tamanho do mercado de motores adaptativos foi avaliado em US$ 1,46 bilhão em 2025. O mercado deve crescer de US$ 1,86 bilhão em 2026 para US$ 9,78 bilhões até 2034, exibindo um CAGR de 23,1% durante o período de previsão.

Motores adaptativos são sistemas de propulsão de aeronaves militares que podem ajustar dinamicamente o fluxo de ar e o modo de operação durante o vôo para equilibrar o empuxo, o consumo de combustível, o resfriamento e a eficiência de combustível. O mercado é impulsionado pela crescente demanda da Força Aérea por motores adaptativos que possam apoiar caças com maior alcance, gerenciamento térmico mais forte, alto desempenho e melhor eficiência em missões de domínio aéreo.

Os principais participantes incluem GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., SafranMotores de aeronavesSAS, MTU Aero Engines AG, IHI Corporation e Avio Aero S.r.l. Essas empresas estão evoluindo o ciclo adaptativo e a geração de propulsão adaptativa por meio de programas de demonstração, GCAP, FCAS/SCAF, e impulsionando as tecnologias de motores desde os estágios de teste até a integração de aeronaves militares.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE MOTORES ADAPTATIVOS

Mudança da propulsão de caça tradicional para arquiteturas de ciclo adaptativo alimenta a demanda de produtos

Uma tendência importante que influencia o mercado global é a mudança da propulsão tradicional de caça para arquiteturas de motores de ciclo adaptativo e de três fluxos. Como os futuros caças são obrigados a operar em distâncias mais longas, com cargas eletrônicas mais quentes e a realizar missões de domínio aéreo mais exigentes, os projetos de motores tradicionais enfrentam desafios no equilíbrio do empuxo, do resfriamento e da eficiência de combustível. Como resultado, a procura por motores adaptativos está a aumentar em torno dos programas de aviação militar da próxima geração. Sua capacidade de oferecer maior economia de combustível, gerenciamento térmico aprimorado e alto desempenho durante o combate sem sacrificar a eficiência do cruzeiro impulsiona o crescimento do mercado de motores adaptativos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente inclinação para aeronaves de combate de sexta geração para impulsionar a demanda de produtos

Um dos principais impulsionadores do mercado global é a mudança para aeronaves de combate de sexta geração e futuros programas de domínio aéreo. Os caças modernos precisam de maior alcance operacional, menor consumo de combustível, resfriamento mais forte e maior potência a bordo para sensores, guerra eletrônica e computadores de missão. Esses requisitos em evolução estão aumentando a demanda por motores adaptativos, que podem mudar dinamicamente entre os modos de operação focados no impulso e com eficiência de cruzeiro. Para as forças aéreas, estas capacidades traduzem-se numa melhor eficiência de combustível e num elevado desempenho durante as missões de combate de longo alcance, onde as arquitecturas de motores tradicionais estão a aproximar-se dos seus limites de desempenho.

RESTRIÇÕES DE MERCADO

Altos custos de integração e riscos de qualificação para conter o crescimento do mercado

Uma grande restrição no mercado é o alto custo e a complexidade técnica associados à integração do motor adaptativo nas plataformas de aeronaves militares existentes. Embora a propulsão adaptativa possa melhorar a eficiência do combustível, o resfriamento e o alto desempenho, sua implementação também requer amplas modificações na estrutura da fuselagem, no layout de entrada/exaustão,programas, sistemas térmicos, testes, certificação e planejamento de sustentação. Esses desafios de integração podem aumentar os custos do programa, tornando a adoção menos atraente para aeronaves de combate antigas. Como resultado, as organizações de defesa são obrigadas a escolher entre uma atualização de motor de menor risco e uma substituição de ciclo adaptativo completo. Embora a demanda por motores adaptativos seja forte para futuras plataformas de aeronaves, a adoção de retrofit no curto prazo é restringida pelo custo, cronograma e complexidade de qualificação.

OPORTUNIDADES DE MERCADO

Os programas Fighter de sexta geração e CCA criam fortes oportunidades de mercado

Uma grande oportunidade para o mercado reside na transição de caças autônomos para futuros ecossistemas aéreos de combate centrados em aeronaves de sexta geração e aeronaves de combate colaborativas. Estes sistemas de próxima geração necessitam de tecnologias de propulsão capazes de reduzir o consumo de combustível, melhorar a eficiência do combustível, suportar maior potência a bordo e gerir o calor para suportar sensores avançados, guerra electrónica e computadores de missão. À medida que as forças aéreas buscam globalmente maior alcance operacional e capacidades de domínio aéreo, espera-se que a demanda por tecnologias de motores adaptativos ultrapasse os programas experimentais e passe para a integração real de aeronaves. Isto cria uma grande oportunidade para empresas que trabalham em ciclo adaptativo, resfriamento de três fluxos e tecnologias avançadas de motores para aeronaves militares de próxima geração.

DESAFIOS DO MERCADO

Reduções nos orçamentos de P&D para limitar o crescimento do mercado

Um grande desafio que o mercado enfrenta é a sua dependência de programas aéreos de combate em grande escala, classificados e politicamente sensíveis. Embora a procura de motores adaptativos seja forte, o crescimento do mercado pode ser afetado por atrasos na aquisição de aviões de combate, reduções nos orçamentos de I&D ou decisões de prolongar a vida útil das aeronaves existentes, em vez de investir em novas plataformas. Isto é especialmente importante para caças e futuras aeronaves militares, onde a propulsão de ciclo adaptativo requer fornecedores especializados, longos ciclos de testes, materiais avançados e integração profunda da fuselagem.

Por exemplo, em julho de 2025, a Axios informou que a administração dos EUA havia interrompido o programa de caça F/A-XX da próxima geração da Marinha dos EUA devido a preocupações de que a indústria de defesa pudesse ser esticada apoiando os programas F/A-XX da Marinha e F-47 da Força Aérea dos EUA ao mesmo tempo.

Impacto dos conflitos Rússia-Ucrânia e no Médio Oriente

Rússia-Ucrânia, conflitos no Médio Oriente e tensões de segurança mais amplas impulsionam a procura de produtos

A guerra Rússia-Ucrânia, os conflitos no Médio Oriente, as tensões no Mar Vermelho e o Indo-Pacífico mais amplosegurançaAs preocupações levam os governos a reavaliar as capacidades do poder aéreo de longo alcance, a capacidade de sobrevivência da frota e os requisitos futuros de domínio aéreo. Para o mercado, isto tem um efeito indireto, uma vez que aviões de combate e aeronaves militares avançadas requerem maior alcance de combate, redução do consumo de combustível, capacidades de refrigeração melhoradas e maior eficiência de combustível. Isto aumenta a procura de motores adaptativos, especialmente em programas de modernização da força aérea, onde podem apoiar alto desempenho, gestão térmica e maior eficiência em missões de ataque, escolta e combate penetrante.

Por exemplo, em Abril de 2024, o SIPRI informou que as despesas militares globais atingiram um recorde de 2,44 biliões de dólares em 2023, aumentando 6,8% em relação a 2022, com aumentos em todas as regiões e fortemente impulsionados pela guerra Rússia-Ucrânia, pelas tensões no Médio Oriente e pela militarização mais ampla.

Análise de Segmentação

Por plataforma

O segmento de aeronaves de combate de sexta geração dominou o mercado devido à sua capacidade de fornecer desempenho superior em condições operacionais desafiadoras

Em termos de plataforma, o mercado é categorizado em aeronaves de combate de sexta geração, vias de atualização de caças de quinta geração, aeronaves de combate não tripuladas/CCA, aeronaves de demonstração avançadas e outrosaeronave militar.

Os caças de sexta geração lideraram o mercado em 2025, à medida que futuras aeronaves de combate estão sendo desenvolvidas com longo alcance, baixo consumo de combustível, maior geração de energia, maior capacidade de resfriamento e desempenho superior em condições operacionais desafiadoras. Os caças de sexta geração requerem motores capazes de fazer a transição entre a operação de cruzeiro e o impulso de combate. Isto torna a adoção de motores adaptativos mais relevante para aeronaves recém-construídas do que para programas de modernização, onde os custos de integração e os riscos de certificação permanecem mais elevados.

Espera-se que o outro segmento de aeronaves militares cresça no maior CAGR de 33,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por arquitetura do motor

O segmento de motores de ciclo adaptativo dominou o mercado, umé que aborda diretamente o problema central da propulsão

Com base na arquitetura do motor, o mercado é classificado em motores de ciclo adaptativo, motores de ciclo variável, motores de três fluxos e atualizações adaptativas de ventilador/núcleo.

O segmento de motores de ciclo adaptativo detinha a maior participação de mercado global de motores adaptativos em 2025, uma vez que aborda diretamente o principal problema de propulsão que o futuro enfrentajatos de combate, a necessidade de fornecer alto impulso durante as batalhas e, ao mesmo tempo, minimizar o uso de combustível durante cruzeiros e missões de longo alcance. A flexibilidade de um ciclo adaptativo permite que esses motores obtenham maior eficiência de combustível, gerenciamento térmico eficaz e desempenho excepcional. Portanto, os motores adaptativos são mais relevantes para as aeronaves militares de sexta geração e para futuras iniciativas de superioridade aérea do que os motores de ciclo fixo, uma vez que os clientes procuram cada vez mais um maior alcance, uma menor dependência de aviões-tanque e um desempenho eficiente dos sistemas de motores da próxima geração.

Espera-se que o segmento de motores de três fluxos cresça a um CAGR de 32,2% durante o período de previsão.

Por componente

O segmento de sistemas de ventiladores e compressores dominou o mercado, impulsionado por seu papel crítico no gerenciamento de impulso

Por componente, o mercado é dividido em sistema de ventilador e compressor, sistema de combustor e turbina, gerenciamento térmico e de terceiro fluxo, controle de motor e sistema digital, materiais avançados e fabricação, bico, exaustão e integração e equipamentos de teste e suporte.

O segmento de sistemas de ventiladores e compressores dominou o mercado em 2025, pois constitui a base de como um motor adaptativo gerencia o fluxo de ar, a relação de pressão, a resposta de empuxo, o resfriamento e o consumo de combustível. Na propulsão de ciclo adaptativo, o ventilador e o compressor não são componentes passivos; eles desempenham um papel crítico na determinação se o fluxo de ar é direcionado para maior empuxo, melhor eficiência de combustível ou gerenciamento térmico aprimorado. Isto torna o segmento particularmente importante para futuros caças e aeronaves militares que necessitam de alto desempenho durante o combate, mantendo a eficiência de combustível durante as operações de cruzeiro.

Espera-se que o segmento de terceiro fluxo e gerenciamento térmico cresça a um CAGR de 29,8% durante o período de previsão.

Por estágio de desenvolvimento

A crescente implantação de aeronaves militares de última geração impulsionou a construção de protótipos de motores e o crescimento do segmento de testes em solo

Com base no estágio de desenvolvimento, o mercado é classificado em design de conceito e maturação tecnológica, construção de protótipo de motor e testes de solo, integração de aeronaves e testes de voo, produção inicial de baixa taxa e sustentação, peças sobressalentes e suporte.

O segmento de construção de protótipos de motores e testes de solo detinha a participação de mercado dominante em 2025, devido à necessidade de a propulsão adaptativa ser comprovada em bancadas de teste antes da instalação da aeronave. Um motor adaptativo requer testes de desempenho do ventilador, estabilidade do compressor, comutação de ciclo adaptativo, fluxo de resfriamento, gerenciamento térmico, controles, consumo de combustível e durabilidade sob condições operacionais extremas. Para futuras aeronaves militares e caças de sexta geração, esta fase é crítica, uma vez que os compradores da força aérea não podem saltar do projeto conceitual para os testes de voo sem demonstrar a capacidade do motor de fornecer eficiência de combustível, alto desempenho e desempenho de eficiência confiável em vários perfis de missão, resultando no domínio do segmento.

Espera-se que o segmento de produção inicial de baixa taxa cresça a um CAGR de 62,6% durante o período de previsão.

Por aplicativo

Necessidade de maior eficiência de combustível sem sacrificar as missões de combate. Superioridade aérea apoiada e crescimento do segmento de combate penetrante

Por aplicação, o mercado é dividido em superioridade aérea e combate penetrante, ataque e escolta de alcance estendido, gerenciamento de energia e térmico, eficiência de combustível e extensão de vadiagem, teste e demonstração de protótipos, entre outros.

A superioridade aérea e o combate penetrante detinham a maior participação de mercado em 2025, à medida que futuros caças estão sendo desenvolvidos para operar em território inimigo sem comprometer seu alcance, velocidade, resfriamento e capacidades de sobrevivência. Nessas missões, os motores adaptativos desempenham um papel importante, proporcionando desempenho de combate superior e alto empuxo, ao mesmo tempo que melhoram a eficiência e reduzem o consumo de combustível durante as fases de cruzeiro ou de penetração.

Espera-se que o segmento de gerenciamento de energia e térmica cresça a um CAGR de 30,1% durante o período de previsão.

Por usuário final

As Forças Aéreas dominaram o mercado, impulsionadas pelo aumento da aquisição de aeronaves de combate de nova geração

Com base no usuário final, o mercado é segmentado em forças aéreas, forças de aviação naval, agências de P&D de defesa, OEMs/integradores de aeronaves e OEMs de motores e fornecedores de nível.

O segmento das forças aéreas detinha a maior participação de mercado em 2025, já que as forças aéreas são os principais clientes que impulsionam a demanda por futuras aeronaves de combate, aviões de combate de nova geração e iniciativas de domínio aéreo. As forças aéreas necessitam de sistemas de propulsão capazes de aumentar o alcance de combate, diminuir o uso de combustível, melhorar a economia de combustível e apoiar uma maior capacidade de refrigeração para atender às crescentes necessidades de sensores, capacidades de guerra electrónica e computadores de missão.

Espera-se que o segmento das forças de aviação naval cresça a um CAGR de 30,1% durante o período de previsão.

Perspectiva regional do mercado de motores adaptativos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Adaptive Engines Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado e deverá crescer a um CAGR de 19,7% durante o período de previsão, impulsionado pelo crescente investimento dos EUA em aviões de combate de próxima geração, P&D de propulsão adaptativa, OEMs de aeronaves estabelecidos e liderança em tecnologia de motores. O crescimento da região é ancorado pelos futuros programas de domínio aéreo da Força Aérea dos EUA, que exigem aviões de combate com maior alcance, menor consumo de combustível, maior capacidade de refrigeração e maior potência a bordo para sensores.guerra eletrônicae computadores de missão. A GE Aerospace e a Pratt & Whitney também oferecem à América do Norte uma clara vantagem de fornecedor em tecnologias de ciclo adaptativo e motores de três fluxos, tornando a região o mercado mais avançado para a transição de motores adaptativos de testes de demonstração para futuras integrações de aeronaves militares.

Mercado de motores adaptativos dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 1,02 mil milhões de dólares em 2025, crescendo a um CAGR de 19,5% durante o período de previsão.

Europa

Prevê-se que o mercado europeu cresça a um CAGR de 29,1% durante o período de previsão, apoiado pelo planejamento de substituição do GCAP, FCAS/SCAF, Eurofighter e Rafale, e iniciativas mais amplas de modernização do poder aéreo da OTAN. A procura da região está ligada a futuras aeronaves militares que necessitam de maior alcance, menor consumo de combustível, capacidades de refrigeração melhoradas e maior potência a bordo. O Reino Unido e a Itália estão avançando através do GCAP, enquanto a França, a Alemanha e a Espanha estão vinculadas ao FCAS/SCAF. A Rússia está incluída na Europa, mas as sanções e o acesso limitado às tecnologias de motores ocidentais restringem o seu papel endereçável.

Mercado francês de motores adaptativos

O mercado francês atingiu aproximadamente US$ 0,04 bilhão em 2025 e deverá crescer a um CAGR de 30,1% durante o período de previsão.

Mercado de motores adaptativos da Alemanha

O mercado alemão atingiu aproximadamente US$ 0,03 bilhão em 2025 e deverá crescer a um CAGR de 31,2% durante o período de previsão.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça no maior CAGR de 20,6% durante o período de previsão, impulsionado pelo programa de aeronaves de combate de próxima geração da China, pela participação do Japão na GCAP, pelo programa AMCA da Índia, pelo desenvolvimento do KF-21 da Coreia do Sul e pelas iniciativas MQ-28 Ghost Bat da Austrália. As grandes distâncias operacionais da região e as crescentes necessidades de modernização da força aérea estão a aumentar a procura do produto que melhora a eficiência do combustível, reduz a dependência de aviões-tanque e apoia aviões de combate de alto desempenho e plataformas colaborativas CCA.

Mercado de motores adaptativos da China

O mercado chinês situou-se em cerca de 0,06 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 30,4% durante o período de previsão.

Mercado de motores adaptativos da Índia

O mercado indiano situou-se em cerca de 0,02 mil milhões de dólares em 2025, representando cerca de 32,3% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 22,4% durante o período de previsão. A região está ganhando desenvolvimento na Turquia, nos países do CCG, em Israel, no Brasil e em ecossistemas aeroespaciais de defesa selecionados. O Médio Oriente e África lideram esta região, apoiados pelo programa de caça KAAN, pelo desenvolvimento do UCAV turco, pelas capacidades dos sistemas não tripulados israelitas e pela modernização da força aérea do Golfo. A América Latina é impulsionada principalmente pela modernização, com o ecossistema Gripen/Embraer/Saab do Brasil apoiando oportunidades limitadas relacionadas a atualizações de aeronaves militares, controles digitais, melhoria do consumo de combustível e futuros sistemas não tripulados.

Mercado de motores adaptativos da América Latina

O mercado na América Latina atingiu cerca de US$ 0,01 bilhão em 2025 e deverá crescer a um CAGR de 18,1% durante o período de previsão.

Mercado de motores adaptativos no Oriente Médio e África

O mercado do Médio Oriente e África situou-se em cerca de 0,02 mil milhões de dólares em 2025 e deverá atingir 0,17 mil milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em programas de aeronaves militares certificadas para fortalecer sua posição no mercado

O mercado global de motores adaptativos é liderado por um pequeno grupo de empresas de propulsão avançada com profunda capacidade em design de ciclos adaptativos, sistemas de ventiladores e compressores, materiais de seção quente, controles digitais e gerenciamento térmico. GE Aerospace e Pratt & Whitney lideram esforços de desenvolvimento nos EUA, e Rolls-Royce, Safran Aircraft Engines, MTU Aero Engines, Avio Aero e IHI estão posicionados através de programas de propulsão vinculados a GCAP e FCAS/SCAF.

A concorrência está mudando do desenvolvimento de demonstradores de motores para a integração em nível de aeronave para caças de sexta geração. Os principais participantes estão se concentrando em menor consumo de combustível, melhor eficiência de combustível, maior capacidade de refrigeração e alto desempenho para missões de domínio aéreo. As empresas que fazem a transição bem-sucedida de tecnologias de motores adaptativos de testes em solo para programas de aeronaves militares certificadas provavelmente manterão a posição mais forte no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE MOTORES ADAPTATIVOS PERFILADAS

- GE Aeroespacial(NÓS.)

- Pratt & Whitney, uma empresa RTX(NÓS.)

- Rolls-Royce Holdings plc. (REINO UNIDO.)

- Safran S.A. (França)

- MTU Aero Engines AG (Alemanha)

- Avio Aero S.r.l. (Itália)

- Corporação IHI (Japão)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Hanwha Aerospace Co., Ltd. (Coreia do Sul)

- Aero Engine Corporation da China (AECC) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Boeing foi selecionada para construir o futuro caça F-47 da Força Aérea dos EUA no âmbito do programa Next Generation Air Dominance. O contrato inicial foi avaliado em cerca de 20 mil milhões de dólares, apoiando o desenvolvimento de uma plataforma de sexta geração que se integraria com sistemas autónomosdronese requerem sistemas avançados de propulsão adaptativa.

- Dezembro de 2024:BAE Systems, Leonardo e Japan Aircraft Industrial Enhancement Co. (JAIEC) anunciaram uma joint venture para desenvolver e entregar aeronaves de combate de próxima geração do Programa Global Combat Air (GCAP).

- Julho de 2024:O consórcio demonstrador de motores GCAP entrou na fase de projeto da aeronave de combate do programa aéreo de combate global Reino Unido-Itália-Japão. No âmbito deste programa, a Rolls-Royce Holdings plc, a Avio Aero S.r.l. e a IHI Corporation estão colaborando no sistema de energia e propulsão da próxima geração.

- Maio de 2024:O motor de caça de ciclo adaptativo de próxima geração XA102 da GE Aerospace supostamente completou outra rodada de testes em solo. O XA102 está posicionado como a solução de motor adaptativo da GE Aerospace para os requisitos de propulsão NGAD/F-47 dos EUA.

- Fevereiro de 2024:A Pratt & Whitney concluiu uma revisão importante do projeto de sua oferta de motor de propulsão adaptativa de última geração XA103. O desenvolvimento apoia a propulsão de caça de próxima geração focada na operação do ciclo adaptativo, resfriamento, empuxo e eficiência de combustível.

- Março de 2023:A Força Aérea dos EUA decidiu prosseguir com a atualização do núcleo do motor F135 para o programa F-35, em vez de adotar um motor de substituição de ciclo adaptativo completo.

- Agosto de 2022:A Força Aérea dos EUA concedeu contratos de desenvolvimento de protótipos de motores de Propulsão Adaptativa de Próxima Geração (NGAP) a vários empreiteiros, incluindo GE Aviation e Pratt & Whitney. O contrato vale até US$ 975 milhões, apoiando o trabalho de motores de ciclo adaptativo para futuras aeronaves de combate de sexta geração.

COBERTURA DO RELATÓRIO

A análise global do mercado de motores adaptativos fornece um estudo aprofundado do tamanho do mercado, segmentação de mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos dos principais especialistas do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 23,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por arquitetura do motor

|

|

|

Por componente

|

|

|

Por estágio de desenvolvimento

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,46 mil milhões de dólares em 2025 e deverá atingir 9,78 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 1,05 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 23,1% durante o período de previsão.

Por plataforma, o segmento de caças de sexta geração liderou o mercado.

A crescente inclinação para aeronaves de combate de sexta geração é o fator-chave que impulsiona o crescimento do mercado.

Os principais players do mercado incluem GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., Safran S.A., MTU Aero Engines AG, Avio Aero S.r.l., IHI Corporation, Mitsubishi Heavy Industries, Ltd., Hanwha Aerospace Co., Ltd., e Aero Engine Corporation da China.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco