Tamanho do mercado de espuma automotiva, participação e análise da indústria, por tipo de espuma (espuma de poliuretano, espumas de poliolefina, outros), por aplicação (assentos, painéis de portas e escudos de água, painéis de instrumentos, sistema de pára-choques, outros), por uso final (veículos de passageiros, veículos comerciais leves (LCV), veículos comerciais pesados (HCV)) outros e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

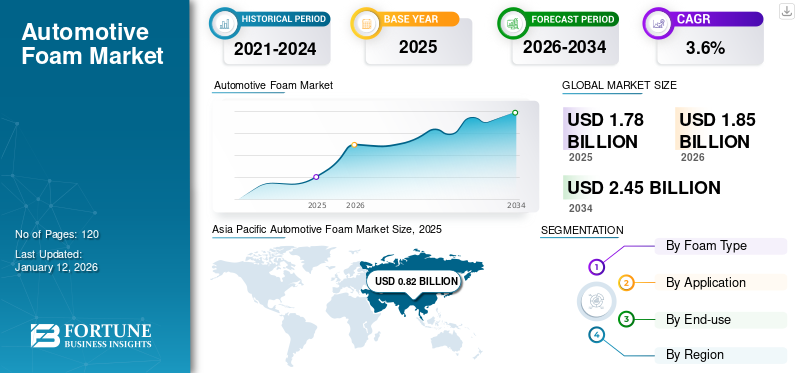

O tamanho global do mercado de espuma automotiva foi avaliado em US$ 1,78 bilhão em 2025. O mercado deve crescer de US$ 1,85 bilhão em 2026 para US$ 2,45 bilhões até 2034, exibindo um CAGR de 3,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de espuma automotiva com uma participação de mercado de 46% em 2025.

A espuma automotiva é uma família de materiais celulares poliméricos (por exemplo, espumas de poliuretano e poliolefina) projetados para veículos para fornecer amortecimento, absorção de energia, isolamento acústico e térmico, vedação e suporte estrutural leve em peças como assentos, forros do teto, painéis de portas, painéis de instrumentos, pára-choques e componentes NVH. Iniciativas de redução de peso dos OEMs destinadas a melhorar a eficiência do combustível eveículo elétricogama, além de atender aos padrões de emissões, estão promovendo a adoção de espumas de alto desempenho e baixa densidade em detrimento de alternativas mais pesadas. Prevê-se que esta tendência estimule a procura do mercado.

Além disso, o mercado abrange vários players importantes, com BASF SE, Dow Inc., Covestro AG, Huntsman Corporation e Carpenter Co. Extenso portfólio com lançamento avançado de produtos e robusta expansão da presença global têm sustentado o domínio dessas empresas no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Impulso de leveza e eletrificação para reforçar a demanda do mercado

Os fabricantes automóveis enfrentam uma pressão crescente para reduzir o peso dos veículos e melhorar a eficiência energética, aumentando assim diretamente a procura de espumas leves, como poliuretano e poliolefina, em componentes que incluem assentos, forros do tejadilho, painéis de portas e peças NVH. Espera-se que esta tendência impulsione o crescimento do mercado de espuma automotiva.

- A IEA informa que as vendas de veículos eléctricos ultrapassaram os 17 milhões de unidades em 2024, aumentando assim o âmbito de aplicações de isolamento térmico e acústico, bem como de componentes adjacentes aobateria.

- Regulamentos como os padrões aprimorados de CO₂ da União Europeia, que visam uma meta de redução de 100% para carros e vans novos até 2035, mantêm o foco dos fabricantes de equipamento original (OEMs) na redução de emissões por componente. Com uma produção global de veículos estimada em 92,5 milhões de unidades em 2024, mesmo melhorias modestas no conteúdo de espuma por veículo podem levar a reduções globais significativas através da implementação em grande volume.

RESTRIÇÕES DE MERCADO

Custos voláteis de matéria-prima de PU para limitar o crescimento do mercado

A maioria das cadeias de valor de espuma automotiva depende principalmente do poliuretano, com insumos críticos como MDI, TDI, polióis e PO sendo sujeitos a flutuações cíclicas influenciadas pelos preços da energia e pelas oscilações do mercado de benzeno/propileno. Aumentos repentinos nos custos tendem a reduzir as margens de lucro dos conversores e complicam o estabelecimento de acordos de fornecimento de longo prazo com fabricantes de equipamentos originais (OEMs). Os compradores muitas vezes encontram oportunidades de reprecificação trimestral e arbitragem regional entre a Ásia, a Europa e os EUA, o que pode atrapalhar as estratégias de fornecimento e aumentar os custos de manutenção de estoque. Os serviços de mercado independente destacam consistentemente o aumento da incerteza dentro do ciclo de margem depoliuretanomatérias-primas nos próximos anos, exigindo que os produtores de espuma aloquem orçamentos para flutuações de preços e possíveis eventos de alocação devido a interrupções ou paradas de fábrica. Esta volatilidade desencoraja iniciativas agressivas de expansão de capacidade e pode atrasar a concessão de plataformas quando as considerações de custo são limitadas.

OPORTUNIDADES DE MERCADO

Circularidade e caminhos de reciclagem ELV abrem novas oportunidades para espumas automotivas

As políticas para veículos em fim de vida (VF) em toda a Europa visam uma taxa de reutilização ou recuperação de 95% e uma taxa de reutilização ou reciclagem de 85% por peso por veículo. Estas políticas estimulam a procura de materiais com conteúdo reciclado e soluções de circuito fechado. Métodos inovadores, como o processo Dow-Gruppo Fiori, são agora empregados para recuperar e reciclar quimicamente espuma de poliuretano (PU) de ELVs, estabelecendo um fluxo sustentável para despolimerização e produção de poliol. Este avanço apresenta oportunidades premium para “espumas circulares”, permitindo que os fabricantes de equipamentos originais (OEMs) atendam aos seus principais indicadores de desempenho (KPIs) de sustentabilidade. Comunicações preliminares sugerem que o processo pode extrair espuma sem exigir desmontagem completa, aumentando assim a viabilidade económica e a escalabilidade. Os fornecedores que qualificam polióis reciclados para aplicações em assentos e componentes de ruído, vibração e aspereza (NVH) têm a perspectiva de garantir especificações para acabamentos e frotas ecologicamente corretos, ao mesmo tempo em que mitigam os riscos associados à volatilidade em matérias-primas virgens.

TENDÊNCIAS DO MERCADO DE ESPUMA AUTOMOTIVA

A crescente demanda por cabines de veículos elétricos mais silenciosas e confortáveis é uma das tendências significativas do mercado

As arquiteturas de veículos elétricos (EV) modificam os perfis de ruído, resultando na redução do ruído do trem de força e no aumento dos sons rodoviários e aéreos. Este desenvolvimento incentiva o uso de espumas sofisticadas de ruído, vibração e aspereza (NVH) e espumas multicamadascompósitospara mitigar assobios de alta frequência e sons estrondosos de baixa frequência. Esse padrão coincide com estratégias de gerenciamento térmico em torno de baterias e a redução do tamanho dos sistemas de aquecimento, ventilação e ar condicionado (HVAC), levando os fabricantes de espuma a se concentrarem em materiais mais leves, de células fechadas e retardadores de chamas, com maior resiliência à compressão e propriedades de amortecimento acústico. Prevê-se que os fabricantes de equipamentos originais (OEMs) emitirão cada vez mais solicitações de cotações (RFQs) especificando metas de redução de decibéis em velocidades de rodovia e limitações de peso por metro quadrado, acelerando assim a transição de tapetes densos para laminados de espuma projetados.

DESAFIOS DO MERCADO

Escalar a produção em meio a sinais de políticas mistas para dificultar o crescimento do mercado

O planeamento da capacidade torna-se mais desafiante quando as directivas políticas e os sinais de procura divergem entre diferentes regiões. Embora as normas europeias sejam cada vez mais rigorosas relativamente às emissões de CO₂, outros mercados estão a mudar os incentivos; por exemplo, o crédito fiscal federal para veículos eléctricos (EV) dos EUA está programado para expirar em 1 de Outubro de 2025. Analistas da indústria alertaram que esta expiração pode impedir a adopção de EV a curto prazo. Os fornecedores são obrigados a equilibrar os programas centrados em veículos elétricos, que normalmente envolvem alto teor de espuma por unidade, commotor de combustão interna (ICE)plataformas para evitar quedas de utilização. Incorporando as complexidades de cronogramas de produção regionais desiguais, a produção global de veículos é estimada em aproximadamente 92,5 milhões de unidades em 2024. Os fornecedores escalonados enfrentam, portanto, desafios complexos de planejamento de vendas e operações (S&OP), amortização de ferramentas e gerenciamento de mão de obra. O impacto resultante inclui maiores requisitos de capital de giro e elevados prémios de risco incorporados nos processos de cotação, o que pode afectar a competitividade dos preços, a menos que seja mitigado por ganhos de produtividade e de conteúdo reciclado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de espuma

A personalização da suavidade, suporte e durabilidade da espuma levou ao crescimento segmentarh

Com base na segmentação do tipo de espuma, o mercado é segregado em espuma de poliuretano, poliolefina, entre outros.

O segmento de espuma de poliuretano dominou a participação de mercado de espuma automotiva 83,24 em 2026. O PU permite que os fabricantes automotivos personalizem a suavidade, o suporte e a durabilidade de um único material usado em assentos, apoios de cabeça, apoios de braços e volantes. Molda-se facilmente em formas complexas, apresenta excelente ligação com tecidos e mantém sua integridade sob uso extensivo. À medida que as marcas buscam designs interiores mais leves sem comprometer o conforto, a alta relação resistência-peso do PU e as capacidades comprovadas em colisão e absorção de energia estabelecem-no como a escolha preferida para assentos e inúmeras almofadas NVH (ruído, vibração e aspereza).

Espera-se que a poliolefina cresça no maior CAGR durante o período de previsão. Espumas de poliolefina, comopolietilenoAs espumas de (PE) e polipropileno (PP) são caracterizadas por sua estrutura de células fechadas, que bloqueia efetivamente a água e o ar, tornando-as adequadas para aplicações que incluem painéis de portas, forros de teto, dutos HVAC e juntas de baterias em veículos elétricos (EVs). A sua baixa densidade contribui para a redução do peso do veículo. Em contraste, a sua reciclabilidade favorável e as baixas emissões de compostos orgânicos voláteis (COV) apoiam o aumento da sustentabilidade e dos padrões de qualidade do ar no habitáculo, predominantemente importantes para modelos de veículos elétricos e híbridos.

Por aplicativo

A manutenção do alto nível de conforto contribuiu para o domínio do segmento de assentos

Com base na aplicação, o mercado é segmentado em assentos, portas, painéis de instrumentos, pára-choques, entre outros.

Projeta-se que o segmento de assentos domine a participação de mercado 57,30 em 2026. Os assentos influenciam significativamente a experiência de viagem; portanto, os fabricantes automotivos buscam espumas que equilibrem efetivamente suavidade, suporte e durabilidade.Espumas de poliuretanosão facilmente ajustáveis, podem ser moldados em formas complexas e colados a tecidos, permitindo que as marcas reduzam o peso e ao mesmo tempo mantenham altos níveis de conforto, uma consideração importante tanto para a eficiência de combustível quanto para a autonomia dos veículos elétricos.

O segmento de pára-choques está experimentando o crescimento mais rápido durante o período de previsão. Os pára-choques incorporam absorvedores de energia de espuma para atingir padrões de segurança contra colisões e pedestres sem a necessidade de componentes metálicos pesados. Os materiais de espuma leves facilitam a gestão de impactos de baixa velocidade, como lombadas de estacionamento, ao mesmo tempo que proporcionam flexibilidade de design, reduzindo assim os custos de reparação e o peso total do veículo.

O segmento de painéis de instrumentos também apresenta crescimento moderado durante o período projetado. O painel requer superfícies de toque suave que pareçam premium, cumpram os regulamentos de implantação de airbag e resistam ao calor solar. As espumas com baixo teor de VOC e excelente estabilidade ao envelhecimento ajudam a atender aos padrões de ar de cabine mais rigorosos, ao mesmo tempo que reduzem o peso em comparação com os plásticos sólidos.

Por uso final

Para manter uma experiência interior premium, o segmento de passageiros liderou o crescimento

Com base no uso final, o mercado é segmentado em passageiros, LCV e HCV.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de passageiros domina o mercadocom participação de 79,46% em 2026. Os fabricantes de automóveis empregam espumas para garantir que os assentos sejam confortáveis e de suporte, mitiguem o ruído da estrada e do vento e mantenham uma experiência interior premium. A adoção de espumas recicláveis e com baixo teor de VOC ajuda a alcançar padrões cada vez mais rigorosos de qualidade do ar e sustentabilidade. Além disso, o peso reduzido contribui para uma maior eficiência de combustível e uma maior autonomia dos veículos elétricos, levando à integração contínua de espumas avançadas em assentos, forros do teto, portas e painéis de instrumentos. Além disso, prevê-se que este segmento cresça a uma taxa composta de crescimento anual de 3,6% durante o período de estudo especificado.

A luzveículo comercial(LCV) também está experimentando o crescimento mais rápido durante o período projetado. Vans e picapes exigem espumas duráveis para assentos e acabamentos de portas que resistam ao desgaste diário, facilitem a limpeza e acomodem flutuações de temperatura. As espumas leves e resistentes à umidade melhoram a eficiência do combustível e a capacidade de carga útil, enquanto o isolamento acústico e térmico eficaz mantém o conforto dentro das cabines nas rotas de entrega e serviço. Os upfitters priorizam espumas que sejam fáceis de cortar, colar e montar. Além disso, prevê-se que as aplicações de baterias representem uma quota de mercado de 14,1% até 2025.

Perspectiva regional do mercado de espuma automotiva

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

ÁSIA PACÍFICO

Asia Pacific Automotive Foam Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi avaliado em 0,82 mil milhões de dólares em 2025, capturando 46,00% da receita global, e estima-se que atinja 0,85 mil milhões de dólares em 2026. A região Ásia-Pacífico é reconhecida como a maior e em mais rápida expansão, principalmente atribuível a volumes substanciais de produção automóvel na China, Índia, Japão e Coreia do Sul. O aumento dos rendimentos disponíveis e a crescente urbanização estão a impulsionar ativamente as vendas de automóveis de passageiros, aumentando assim a procura por assentos confortáveis, painéis de instrumentos e aplicações interiores. Além disso, os incentivos governamentais que promovem a adopção de veículos eléctricos (VE) na China e na Índia estimulam ainda mais o mercado de espumas de alto desempenho com propriedades de isolamento térmico e acústico. O crescimento da região também é reforçado por processos de fabrico económicos e a disponibilidade imediata de matérias-primas também fortalece o crescimento regional. Em 2026, estima-se que o mercado da China atinja 0,46 mil milhões de dólares.

- A China é o maior consumidor e produtor de carbono egrafitefeltros na região Ásia-Pacífico, apoiados por extensos ecossistemas nas indústrias fotovoltaica, de semicondutores, de metais especiais e de fornos industriais. Os feltros à base de PAN dominam o mercado para aplicações rotineiras de isolamento e modernização, enquanto os feltros à base de rayon de maior pureza são empregados em zonas quentes qualificadas para crescimento de cristais e eletrônica avançada.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

EUROPA

A Europa foi responsável por 0,41 mil milhões de dólares em 2025, representando 23,00% da quota de mercado global, e deverá atingir 0,42 mil milhões de dólares em 2026. Prevê-se que a Europa testemunhe um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 3,1%, a segunda mais elevada entre todas as regiões, e atinja a avaliação de 0,41 mil milhões de dólares em 2025. Na Europa, regulamentações ambientais e de sustentabilidade rigorosas, como as normas de emissões da União Europeia e os objectivos da economia circular, servem como principais catalisadores para o crescimento. O bem estabelecido setor automóvel de luxo da região enfatiza interiores de alta qualidade e redução de ruído, vibração e aspereza (NVH), estimulando assim a procura de produtos de espuma automóvel. Além disso, a rápida transição para a mobilidade eléctrica na Alemanha, França e países nórdicos apresenta oportunidades para espumas de isolamento térmico utilizadas em sistemas de baterias. O foco em espumas ecológicas e recicláveis promove ainda mais a inovação e a adoção generalizada. Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 0,03 mil milhões de dólares, a Alemanha registe 0,01 mil milhões de dólares e a França registe 0,04 mil milhões de dólares em 2026.

AMÉRICA DO NORTE

A América do Norte contribuiu com 17,00% para o mercado global em 2025, com uma avaliação de US$ 0,3 bilhão, e deverá atingir US$ 0,31 bilhão em 2026 e garantir a posição de terceira maior região do mercado. O mercado norte-americano é impulsionado pela presença proeminente dos principais fabricantes automotivos e fornecedores de nível 1 que se concentram na redução de peso e no aumento da eficiência de combustível. A crescente demanda por maior conforto e recursos de segurança nos veículos, juntamente com a ampla adoção de veículos elétricos (EVs) nos EUA e no Canadá, está aumentando a utilização de poliuretano epoliolefinaespumas em assentos, componentes internos e soluções de isolamento. Além disso, as pressões regulatórias exercidas pelos padrões Corporate Average Fuel Economy (CAFE) estão motivando as montadoras a incorporar materiais de espuma leves. Em 2025, estima-se que o mercado dos EUA atinja US$ 0,30 bilhão.

AMÉRICA LATINA E ORIENTE MÉDIO E ÁFRICA

O mercado no Médio Oriente e África atingiu 0,19 mil milhões de dólares em 2025, representando 11,00% da receita total do mercado, e deverá atingir 0,2 mil milhões de dólares em 2026. Durante o período de previsão, as regiões da América Latina e Médio Oriente e África testemunhariam um crescimento moderado neste mercado. O mercado da América Latina em 2025 deverá registrar US$ 0,06 bilhão em sua avaliação. O crescimento do mercado é impulsionado pelo crescimento das montadoras automotivas no Brasil e no México, atendendo tanto ao mercado interno quanto ao de exportação. A crescente preferência dos consumidores por veículos acessíveis, mas confortáveis, aumenta a procura por espuma nos assentos e nos painéis das portas. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,01 mil milhões de dólares em 2025.

LA COMPETITIVANDSCAPE

Principais participantes da indústria:

Iniciativas de aquisição e expansão são aspectos essenciais para o crescimento das empresas que atuam no mercado

As grandes empresas utilizam a sua escala, I&D e esforços de sustentabilidade para se manterem competitivas, enquanto as empresas regionais concentram-se na redução de custos e na proximidade de projectos de infra-estruturas locais. Alguns dos principais players do mercado incluem BASF SE, Dow Inc., Covestro AG, Huntsman Corporation e Carpenter Co. Esses players estão adotando estratégias como aquisição, expansão e parcerias para ganhar participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE ESPUMA AUTOMOTIVA PERFILADAS:

- BASF(Alemanha)

- Dow(Michigan)

- Covestro(Alemanha)

- Corporação Huntsman(NÓS.)

- Recticel (Bélgica)

- Carpenter Co. (EUA)

- Grupo Woodbridge (Canadá)

- FXI (EUA)

- Armacell (Luxemburgo)

- Corporação JSR (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2024: Woodbridge e Chengpeng formaram uma joint venture para produzir espuma de assento para veículos comerciais e de passageiros. Operando como Woodbridge (Changzhou) Automotive Components Co., Ltd., a nova instalação de última geração em Changzhou, província de Jiangsu, China, está programada para iniciar a produção no segundo trimestre de 2025.

- Abril de 2024: A Huntsman lançou uma nova linha SHOKLESS apresentando sistemas de espuma PU leves e duráveis paraBaterias EV, projetado para envasamento e fixação no nível da célula, módulo ou pacote. A linha abrange densidades baixas a altas, funciona com dispensação de PU padrão com uma ampla janela de processamento e inclui um encapsulante moldável para expandir as opções de projeto/fabricação. Estas espumas visam melhorar a proteção estrutural e térmica, ao mesmo tempo que permitem um processamento mais rápido em comparação com alternativas sem PU.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões), Volume (Kiloton) |

|

Segmentação |

Por tipo de espuma, aplicação, uso final e região |

|

Por tipo de espuma |

· Espuma de poliuretano · Poliolefina · Outros |

|

Por aplicativo |

· Assentos · Porta · Painéis de Instrumentos · Pára-choques · Outros |

|

Por uso final |

· Passageiro · Veículos comerciais leves · AVC |

|

Por região |

· América do Norte (por tipo de espuma, aplicação, uso final e país) o EUA o Canadá · Europa (por tipo de espuma, aplicação, uso final e país/sub-região) o Alemanha o França o Reino Unido o Itália o Resto da Europa · Ásia-Pacífico (por tipo de espuma, aplicação, uso final e país/sub-região) oChina o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tipo de espuma, aplicação, uso final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de espuma, aplicação, uso final e país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

O tamanho do mercado global de espuma automotiva deve crescer de US$ 1,85 bilhão em 2026 para US$ 2,45 bilhões até 2034.

Em 2025, o valor de mercado situou-se em 0,82 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,6% durante o período de previsão de 2026-2034.

O segmento de Espuma de Poliuretano liderou o mercado por Tipo de Espuma.

Os principais fatores que impulsionam o mercado são a crescente demanda por processamento mais limpo em altas temperaturas.

BASF SE, Dow Inc., Covestro AG, Huntsman Corporation e Carpenter Co. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Maior foco em feltros de maior pureza para aplicações de semicondutores e de tecnologia limpa que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco