Tamanho do mercado de varejo automotivo, análise de participação e indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCVs e HCVs), por propulsão (ICE, elétrico e híbrido), por canal de varejo (offline e online), por serviços (vendas automotivas, vendas de seguros, vendas financeiras, vendas de peças de reposição e manutenção e outros serviços), por usuário final (compradores individuais e operadores de frota), por condição de veículo (novo e usado) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

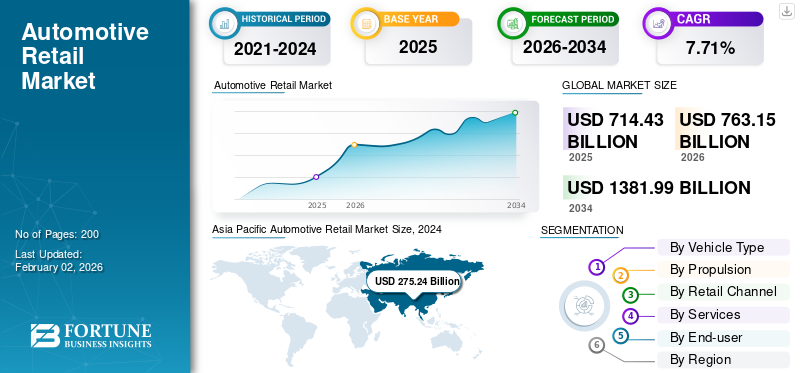

O tamanho global do mercado de varejo automotivo foi avaliado em US$ 714,43 bilhões em 2025 e deve crescer de US$ 763,15 bilhões em 2026 para US$ 1.381,99 bilhões até 2034, exibindo um CAGR de 7,71% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 41,61% em 2025.

O varejo automotivo refere-se à venda de veículos e serviços relacionados diretamente aos consumidores por meio de concessionárias, plataformas online, showrooms e lojas de peças de reposição. Abrange tantocarros de passageirose vendas de veículos comerciais. Os varejistas automotivos atuam como intermediários entre fabricantes e usuários finais, fornecendo informações sobre produtos, test drives e serviços pós-venda.

A crescente adoção de veículos elétricos e híbridos, impulsionada por incentivos governamentais e regulamentações de emissões mais rígidas, alimenta o estoque e a demanda dos varejistas. Inovações tecnológicas, como veículos conectados, recursos definidos por software, showrooms virtuais de AR/VR e atendimento ao cliente aprimorado por IA melhoram as experiências de compra e agilizam o canal de vendas. Uma frota envelhecida também estimula a procura de peças de substituição, o que alimenta simultaneamente o crescimento do mercado.

Os principais players do mercado, incluindo AutoNation, Lithia Motors e Penske Automotive Group, lideram o setor. Essas empresas dominam por meio de extensas redes de concessionárias, plataformas digitais de varejo e serviços pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE VAREJO AUTOMOTIVO

- Tamanho do mercado em 2025: US$ 714,43 bilhões

- Tamanho do mercado em 2026: 763,15 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.381,99 bilhões

- CAGR: 7,71% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 41,61% em 2025.

- Espera-se que o segmento de SUVs detenha a maior participação de mercado de 44,74% em 2026.

- Espera-se que o segmento ICE (Motor de Combustão Interna) domine o mercado com uma participação de 69,11% em 2026.

Ásia-Pacífico

O mercado atingiu US$ 297,24 bilhões em 2025 e deverá crescer para US$ 321,18 bilhões em 2026.

América do Norte

O mercado atingiu US$ 188,28 bilhões em 2025 e deverá crescer para US$ 199,21 bilhões em 2026.

Europa

O mercado atingiu US$ 167,25 bilhões em 2025 e deverá crescer para US$ 176,90 bilhões em 2026.

NÓS.

O mercado está projetado para atingir US$ 141,90 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 20,71 bilhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Transformação digital para impulsionar o crescimento do mercado

A digitalização está transformando significativamente as perspectivas do mercado de varejo automotivo. As plataformas online agora permitem que os clientes naveguem no inventário, comparem modelos, agendem test drives e preencham a documentação de financiamento remotamente. Showrooms virtuais, recomendações baseadas em IA e comércio eletrônico de ponta a ponta estão aprimorando a jornada do cliente, melhorando a conveniência e expandindo o alcance dos revendedores além das fronteiras físicas. Esta mudança é impulsionada pela crescente penetração da Internet, pelas mudanças nas preferências dos consumidores e pelo investimento dos OEM no retalho omnicanal. Como resultado, os canais digitais estão a tornar-se um facilitador de crescimento crítico para o futuro do retalho automóvel. Em março de 2025, fabricantes de automóveis tradicionais como a Volkswagen e a Honda começaram a oferecer vendas online diretas ao consumidor de veículos elétricos, tornando as compras de 60.000 dólares tão simples como comprar uma t-shirt.

Restrições de mercado

Alta exigência de capital e custos operacionais para restringir o progresso do mercado

O mercado exige investimentos significativos em infraestrutura, mão de obra qualificada, gestão de estoques e tecnologia. O custo de aquisição de licenças de concessionária, manutenção de centros de serviço, atendimento aos padrões OEM e gerenciamento de estoque não vendido sobrecarrega os pequenos e médios players. As incertezas económicas, o aumento das taxas de juro e a flutuação dos preços dos veículos afectam ainda mais a rentabilidade. Além disso, a conformidade com as regulamentações ambientais e de segurança em evolução aumenta as despesas operacionais. Estes requisitos de capital intensivo limitam os novos participantes e colocam desafios de sustentabilidade aos concessionários existentes, restringindo assim o crescimento do mercado.

Oportunidades de mercado

Modelos de assinatura e leasing de veículos oferecem oportunidades de mercado

Os modelos de assinatura e leasing de veículos atendem aos consumidores que buscam flexibilidade, conveniência e custos iniciais mais baixos. Estes modelos de retalho atraem os moradores urbanos, os compradores mais jovens e as empresas, proporcionando acesso a veículos sem compromissos de propriedade a longo prazo. Os varejistas podem gerar receitas recorrentes por meio de serviços agrupados, como seguros, manutenção e atualizações. À medida que as preferências de propriedade de automóveis evoluem, especialmente nos mercados desenvolvidos e urbanos, as subscrições e os alugueres permitem que os retalhistas alcancem novos segmentos de clientes, otimizem a utilização do inventário e reforcem a fidelidade à marca. Esta mudança também permite que os retalhistas diferenciem as suas ofertas num cenário competitivo e capitalizem as tendências de mobilidade em mudança, alimentando o crescimento do mercado retalhista automóvel. Em dezembro de 2024, a Hyundai expandiu o seu serviço de subscrição Mocean para além de Espanha e do Reino Unido, para a Alemanha, oferecendo acesso flexível e com tudo incluído a veículos (seguro, manutenção, impostos incluídos) sem pagamento inicial e permitindo aos assinantes trocar de carro a cada seis meses ou cancelar com um mês de antecedência.

Desafios de mercado

Volatilidade económica e restrições de financiamento para desafiar o desenvolvimento do mercado

A volatilidade económica e as restrições de financiamento reduzem o poder de compra dos consumidores e a acessibilidade dos veículos. A inflação elevada, o aumento das taxas de juro e as incertezas globais levam a condições de crédito mais restritivas, tornando os empréstimos mais caros e menos acessíveis. Como resultado, potenciais compradores atrasam ou cancelam a compra de veículos, impactando diretamente os volumes de vendas. Os retalhistas enfrentam custos acrescidos de manutenção de stocks e devem oferecer descontos mais profundos ou financiamento promocional, reduzindo as margens de lucro. Além disso, maiores riscos de inadimplência nos empréstimos impedem os credores de aprovar empréstimos para veículos. Esta combinação de fraca procura e disponibilidade limitada de financiamento retarda a expansão do mercado e aumenta a pressão financeira sobre os retalhistas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de varejo automotivo

A mudança para veículos elétricos é a principal tendência do mercado

Principais tendências, como a rápida adoção deveículos elétricosestão remodelando o varejo automotivo em evolução. Os consumidores estão cada vez mais optando por VEs devido à consciência ambiental, aos incentivos governamentais e à melhoria da infraestrutura de carregamento. Os retalhistas estão a adaptar-se, apresentando veículos elétricos, formando funcionários sobre as funcionalidades dos veículos elétricos e integrando capacidades de manutenção de veículos elétricos. Essa tendência está incentivando as concessionárias a atualizar o estoque, alinhar-se com as novas estratégias de varejo OEM e oferecer envolvimento do cliente com foco na educação. À medida que os VE ganham aceitação geral, os retalhistas devem evoluir para se manterem competitivos num cenário em mudança. Segundo a AIE, as vendas de veículos comerciais ligeiros eléctricos (eLCV) aumentaram cerca de 40% em 2024, atingindo os 6 milhões de unidades, detendo uma quota de 7%, face aos 5% em 2023.

Impacto das tarifas

As tarifas resultam em preços mais elevados dos veículos, reduzindo a acessibilidade para os varejistas

As tarifas dos EUA sobre veículos importados e componentes automotivos têm um efeito cascata significativo no mercado varejista automotivo global. Estas tarifas aumentam o custo dos veículos e peças fabricados no estrangeiro, levando ao aumento dos preços de retalho para os consumidores nos EUA, o que afecta a procura e os volumes de vendas. Os fabricantes globais de automóveis podem mudar a produção ou redirecionar as cadeias de abastecimento para evitar tarifas, interrompendo os fluxos de inventário e as operações dos concessionários. Para os retalhistas, os preços mais elevados dos veículos podem reduzir a acessibilidade, diminuir o tráfego nos showrooms e reduzir as margens de lucro. Os países dependentes das exportações, como a Alemanha, o Japão e a Coreia do Sul, enfrentam uma competitividade reduzida no mercado dos EUA. Além disso, as tensões comerciais criam incerteza, desencorajando o investimento na expansão transfronteiriça dos concessionários. Em última análise, as tarifas distorcem a dinâmica do comércio global, tornando o mercado retalhista mais volátil e fragmentado regionalmente.

Análise de Segmentação

Por tipo de veículo

A popularidade global nos mercados desenvolvidos e emergentes impulsiona o crescimento do segmento de SUVs

Por tipo de veículo, o mercado é categorizado em Hatchback/Sedan, SUVs, LCVs e HCVs.

O segmento de SUVs liderou o mercado, respondendo por 44,74% de participação de mercado em 2026 e também deverá crescer no CAGR mais rápido durante o período de previsão. Isto deve-se à crescente procura dos consumidores por veículos espaçosos e versáteis, com maior distância ao solo e forte presença na estrada. Seu apelo abrange compradores familiares, entusiastas do off-road e segmentos premium. Os avanços na eficiência de combustível, nas ofertas de SUVs híbridos e elétricos e na popularidade global nos mercados desenvolvidos e emergentes impulsionam o rápido crescimento. Os fabricantes estão cada vez mais a dar prioridade à produção de SUV, aumentando ainda mais a oferta e a inovação neste segmento de elevada procura.

Em junho de 2025, a Mahindra apresentou sua nova plataforma multi-powertrain “Nu”, com estreia prevista para 15 de agosto de 2025, suportando veículos a gasolina, diesel, híbridos e elétricos, incluindo os próximos EV-SUVs baseados nesta arquitetura.

O segmento hatchback/sedan detinha a segunda maior participação de mercado em 2024 devido à sua acessibilidade, conforto e eficiência de combustível. Preferidos por viajantes urbanos e famílias pequenas, esses veículos oferecem praticidade e economia. A forte procura nos mercados emergentes, como a Índia e o Sudeste Asiático, juntamente com a utilização de frotas e táxis, sustentam as suas vendas. A disponibilidade de modelos híbridos e elétricos neste segmento aumenta ainda mais o apelo face ao aumento das regulamentações ambientais.

Por Propulsão

Amplo alcance e tempos de reabastecimento rápidos impulsionaram o crescimento do segmento ICE

Por propulsão, o mercado é caracterizado em ICE, elétrico e híbrido.

Espera-se que o segmento ICE lidere o mercado, contribuindo com 69,11% globalmente em 2026 devido à infraestrutura de combustível bem estabelecida e aos custos iniciais mais baixos em comparação com alternativas elétricas. Seu amplo alcance e tempos de reabastecimento rápidos os tornam preferíveis para viagens de longa distância e uso comercial. Nos países em desenvolvimento, a infra-estrutura limitada de carregamento de veículos eléctricos e os problemas de acessibilidade mantêm ainda mais o domínio dos veículos ICE no retalho automóvel, tanto nos segmentos de passageiros como comerciais. Em junho de 2025, a Audi cancelou o prazo de eliminação do ICE, anunciando novos modelos a gasolina e híbridos plug-in para lançamento até 2026, com a produção do ICE destinada a continuar por mais 7 a 10 anos para maior flexibilidade.

Espera-se que o segmento elétrico cresça no CAGR mais rápido durante o período de previsão (2025-2032). Os veículos elétricos são os que mais crescem devido aos fortes incentivos governamentais, às regulamentações de emissões e à crescente consciência ambiental. Os fabricantes de automóveis estão a expandir as ofertas de veículos elétricos em todos os segmentos de preços, tornando-os mais acessíveis. Avanços embateriaA tecnologia e o aumento das redes de carregamento de VE a nível mundial também aumentam a viabilidade, atraindo compradores individuais e frotas. Esta mudança posiciona os VE como a área de crescimento mais dinâmico no mercado retalhista automóvel.

Por canal de varejo

Preferência por inspeções presenciais e interação humana para compras de alto valor estimulam o crescimento do segmento off-line

Por canal de varejo, o mercado é dividido em offline e online.

O segmento offline responderá por 91,95% do mercado em 2026 devido à importância dos pontos de contato físicos na compra de veículos. Os clientes esperam inspeções presenciais, test drives e interação humana para compras de alto valor. Os revendedores oferecem opções de financiamento personalizadas, produtos e serviços pós-venda e flexibilidade de negociação, reforçando a confiança. Além disso, as redes de revendedores estabelecidas e a penetração limitada nas áreas rurais e semiurbanas mantêm os canais off-line fortes nos mercados globais.

Espera-se que o segmento online cresça no maior CAGR durante o período de previsão. Este modelo de vendas está crescendo rapidamente devido à preferência do consumidor por conveniência, transparência de preços e envolvimento digital. As plataformas oferecem serviços ponta a ponta, incluindo seleção de veículos, financiamento, seguro e entrega ao domicílio. A COVID-19 acelerou a adoção digital, levando os OEMs e os concessionários a investir no comércio eletrónico. Ferramentas de IA, showrooms virtuais e estratégias mobile-first melhoram ainda mais o varejo automotivo on-line, atraindo compradores experientes em tecnologia de todas as faixas etárias e regiões.

Em março de 2025, a CARS24 expandiu-se para o mercado de carros novos com o lançamento de uma plataforma agregadora de OEM e revendedores chamada New Cars. Inclui orientações em vídeo com tecnologia de IA, preços na estrada, test-drives, financiamento e comparações de carros, aproveitando sua base de usuários existente, onde 50% estavam avaliando veículos novos.

Por serviços

O crescimento da população impulsionou o crescimento do segmento automotivo

Por serviços, o mercado é dividido em vendas automotivas, vendas de seguros, vendas financeiras, vendas de peças de reposição e manutenção e outros serviços.

O segmento de vendas automotivas detinha a maior participação de mercado em 2024, dominando como principal fonte de receita para revendedores e fabricantes. A procura é impulsionada pelo crescimento populacional, pela urbanização e pelo aumento dos rendimentos, especialmente nos mercados em desenvolvimento. Lançado novo modelo, opções de financiamento e programas de troca continuam a atrair compradores. O valor emocional e funcional da propriedade de um automóvel permanece elevado a nível mundial, sustentando as vendas automóveis como a principal oferta nas redes retalhistas e alimentando o crescimento do segmento.

Espera-se que o segmento de manutenção e outros serviços cresça no CAGR mais rápido durante o período de previsão. O crescimento se deve ao aumento da vida útil dos veículos e à crescente demanda por conveniência. Os proprietários buscam manutenção profissional, diagnóstico e reparos rápidos após a garantia. Além disso, as tecnologias de automóveis conectados permitemmanutenção preditiva, melhorando a frequência do serviço. Planos de manutenção baseados em assinatura, serviços móveis e sistemas de agendamento digital estão aumentando as receitas, tornando os serviços pós-venda um motor de crescimento vital para os varejistas da indústria automotiva.

Em fevereiro de 2025, a Stellantis iniciou um programa piloto de serviço móvel em cidades selecionadas do sudeste dos EUA. O programa pretende expandir-se para todo o país até 2025, oferecendo trocas de óleo, rotações de pneus, atualizações de software e serviços de recall nas casas ou locais de trabalho dos clientes, por meio de vans de serviço parceiras da concessionária.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Aumentar a acessibilidade por meio de empréstimos, EMIs e trocas impulsiona o crescimento do segmento de compradores individuais

Por usuário final, o mercado é dividido em compradores individuais e operadores de frotas.

O segmento de compradores individuais deverá responder por 81,39% do mercado em 2026, detendo a maior participação. Este domínio decorre da aspiração contínua pela mobilidade pessoal e pela posse de automóveis. Para muitos consumidores, os veículos simbolizam independência, estilo de vida e status. Aumentar a acessibilidade através de empréstimos, IME e trocas acelera ainda mais as compras. Os incentivos governamentais, especialmente para VEs pessoais, e a crescente procura nas áreas urbanas e suburbanas, garantem que os compradores individuais continuam a ser a principal base de clientes no mercado automóvel.

Espera-se que o segmento de operadores de frota registre o CAGR mais rápido durante o período de previsão. O crescimento é impulsionado pela crescente procura dos setores do comércio eletrónico, da logística e do serviço de transporte privado. As empresas priorizam o leasing de veículos, a otimização da frota e a eficiência de custos operacionais. O foco crescente na entrega na última milha e em soluções de transporte sustentáveis, especialmente com frotas de veículos elétricos, estimula o crescimento. Plataformas de gerenciamento de frota, manutenção baseada em dados eveículo comercialmodelos de assinatura apoiam ainda mais a expansão do segmento na indústria.

Em maio de 2025, a Tata Motors fez parceria com a MTI do Egito para lançar uma ampla linha de veículos comerciais, incluindo picapes Tata Xenon, caminhões Ultra T.7/T.9, modelos pesados Prima e ônibus LP 613. A oferta inclui garantias estendidas e suporte pós-venda através de sete locais de serviço MTI.

Por condição do veículo

A crescente demanda por modelos elétricos e híbridos por parte de compradores de frotas aumenta o crescimento de novos segmentos

Pela condição do veículo, o mercado é dividido em novos e usados.

O novo segmento domina devido ao forte interesse do consumidor nos modelos mais recentes que oferecem avanço tecnológico, segurança e eficiência de combustível. As montadoras atualizam frequentemente suas linhas de produtos para atender às regulamentações em evolução e às preferências dos clientes, incentivando substituições regulares de veículos. Além disso, as compras de carros novos são apoiadas por financiamento atraente do fabricante, garantias e incentivos promocionais. Compradores de frotas, leasing corporativo e a crescente demanda por modelos elétricos e híbridos sustentam ainda mais as vendas de veículos novos como o segmento dominante.

Os veículos usados são o segmento que mais cresce devido ao aumento da acessibilidade e à melhoria da qualidade dos carros usados. A incerteza económica e os preços elevados dos veículos novos levam os consumidores a optar por alternativas económicas. Programas de usados certificados (CPO) com garantias e recondicionamento aumentam a confiança do comprador. As plataformas digitais e os mercados online melhoram o acesso, a transparência de preços e a conveniência, acelerando a mudança paracarro usadocompras, especialmente em mercados emergentes e entre compradores de primeira viagem, o que alimenta o crescimento do segmento.

Em junho de 2025, a CarGurus revelou uma tecnologia de compra de automóveis alimentada por IA para aprimorar a experiência do cliente. Os compradores agora podem usar prompts de conversação, como “três crianças com menos de 3 anos de segurança”, refinar por orçamento ou recursos e revisitar URLs de pesquisa exclusivos.

Perspectiva Regional do Mercado de Varejo Automotivo

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 188,28 bilhões em 2025, capturando 26,35% da participação de mercado global, e deverá atingir US$ 199,21 bilhões em 2026. A América do Norte detinha uma participação moderada do mercado em 2024, impulsionada por altas taxas de propriedade de veículos e forte infraestrutura financeira, permitindo fácil acesso a empréstimos e leasing de automóveis. Além disso, uma rede de concessionárias bem desenvolvida e uma forte demanda por caminhões e SUVs contribuem significativamente para o desempenho da região. A crescente mudança em direção a plataformas de varejo digital e o crescente interesse em veículos elétricos, especialmente nos EUA e no Canadá, sustentam ainda mais a força do mercado nesta região madura. O mercado dos EUA deverá atingir US$ 141,9 bilhões até 2026.

O mercado de varejo automotivo nos EUA é impulsionado por uma rede de concessionárias bem estabelecida e uma forte cultura de propriedade de veículos pessoais, especialmente picapes e SUVs. Opções robustas de financiamento ao consumidor e rendimentos disponíveis elevados apoiam uma procura consistente de veículos. Os EUA lideram a inovação digital, com a adoção crescente de vendas de automóveis online, modelos de assinatura e veículos elétricos, tornando-se um contribuinte crítico para o tamanho geral do mercado da América do Norte.

Em fevereiro de 2023, a AutoNation USA abriu sua primeira loja em Charleston, Carolina do Sul, sua 11ª localização nacional na 2250 Savannah Highway. A concessionária de 31.500 pés quadrados criou quase 30 novos empregos e oferece veículos usados com preços sem pechincha, ferramentas digitais e o programa “Compraremos seu carro”.

Europa

Em 2025, a Europa representava 167,25 mil milhões de dólares, representando 23,41% do mercado mundial, e deverá atingir 176,9 mil milhões de dólares em 2026. Regulamentações rigorosas em matéria de emissões estão a acelerar as vendas de veículos eléctricos, apoiadas por incentivos governamentais e pela expansão da infra-estrutura de carregamento. Além disso, a região abriga uma alta concentração de fabricantes de veículos premium. A ascensão dos modelos de agências de varejo digital e dos serviços de assinatura também contribui para a evolução e expansão do mercado em toda a região. O mercado do Reino Unido deverá atingir 17,34 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 36,05 mil milhões de dólares até 2026.

Em dezembro de 2023, o Penske Automotive Group concordou em adquirir o Rybrook Group Limited, 15 concessionárias premium do Reino Unido (BMW, MINI, Volvo, Land Rover, Porsche; mais BMW Motorrad), representando aproximadamente US$ 1 bilhão em receita anual.

Ásia-Pacífico

Asia Pacific Automotive Retail Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico gerou US$ 297,24 bilhões em 2025, representando 41,61% do cenário do mercado global, e deverá atingir US$ 321,18 bilhões em 2026. A Ásia-Pacífico detinha a participação dominante no mercado de varejo automotivo em 2024 e está preparada para registrar o CAGR mais rápido durante o período de previsão (2025-2032). A região domina devido a uma grande população, ao aumento dos rendimentos da classe média e à rápida urbanização, impulsionando a aquisição de veículos pela primeira vez em países como a China e a Índia. Além disso, a expansão da infraestrutura rodoviária, as políticas governamentais favoráveis e o aumento da adoção digital impulsionam as vendas de automóveis novos. A região também lidera na adoção e fabricação de veículos elétricos, apoiada por OEMs locais e investimentos estrangeiros, tornando-a o mercado de varejo automotivo mais dinâmico e de crescimento mais rápido do mundo. O mercado do Japão deverá atingir 20,71 mil milhões de dólares até 2026, o mercado da China deverá atingir 153,47 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 19,96 mil milhões de dólares até 2026.

Em dezembro de 2024, o Penske Automotive Group concluiu a aquisição do Porsche Centre Melbourne na Austrália, sua 25ª concessionária Porsche no mundo, adicionando cerca de US$ 130 milhões em receitas anualizadas e aumentando suas operações em Melbourne para US$ 260 milhões em receitas em três localidades.

Resto do mundo

O mercado no Resto do Mundo atingiu 61,66 mil milhões de dólares em 2025, representando 8,63% da receita total do mercado, e deverá atingir 65,87 mil milhões de dólares em 2026. No resto do mundo, incluindo a América Latina, o Médio Oriente e África, o crescimento da indústria retalhista automóvel é impulsionado pela melhoria das condições económicas e pelo aumento das taxas de motorização. A crescente urbanização e o desenvolvimento de infra-estruturas criam procura tanto para veículos pessoais como comerciais. Além disso, a expansão das redes de concessionários e das plataformas digitais, juntamente com a disponibilidade de opções de financiamento, apoia a penetração do retalho automóvel em mercados subdesenvolvidos e emergentes.

Cenário Competitivo

Principais participantes do mercado

Principais participantes focam em parceria com Fintech e Insurtech para obter vantagem competitiva

O mercado global de varejo automotivo é altamente competitivo, caracterizado por uma mistura de concessionárias franqueadas, varejistas independentes, plataformas digitais e lojas de propriedade de OEM. As concessionárias tradicionais dominam o varejo físico, oferecendo veículos, financiamento e serviços pós-venda. Grandes players como AutoNation, Penske Automotive Group e Lithia Motors lideram o mercado. Montadoras como Tesla e BYD estão adotando modelos diretos ao consumidor, ignorando totalmente as concessionárias. A intensa concorrência de preços, especialmente nos segmentos de VE, está a forçar os retalhistas a diferenciarem-se através de serviços de valor acrescentado e experiências personalizadas, e a obterem vantagem competitiva. Além disso, a integração tecnológica, os modelos de propriedade flexíveis e as parcerias com empresas fintech e insurtech estão a tornar-se cruciais para a sobrevivência. O panorama do retalho no setor automóvel está a evoluir rapidamente, exigindo inovação e agilidade de todos os intervenientes para manter a quota de mercado.

Lista das principais empresas de varejo automotivo perfiladas:

- AutoNation (EUA)

- Grupo Penske Automotive (EUA)

- Lithia Motors (EUA)

- Grupo 1 Automotivo (EUA)

- Sonic Automotivo(NÓS.)

- Asbury Automotive Group (EUA)

- (EUA)

- Carvana Co (EUA)

- Lookers Plc (Reino Unido)

- Vertu Motors Plc (Reino Unido)

- Pendragon Plc (Reino Unido)

- Inchcape Plc (Reino Unido)

- Grupo Emil Frey (Suíça)

- Daimler AG Varejo (Alemanha)

- Toyota Tsusho Corporation (Japão)

- Varejo do Grupo Volkswagen (Alemanha)

- Grandes Serviços Automotivos da China (China)

- Serviços de automóveis China Yongda (China)

- Cargiant Ltd. (Reino Unido)

- Bilia AB (Suécia)

Principais desenvolvimentos da indústria

- Em julho de 2025,O Penske Automotive Group concluiu a aquisição de uma concessionária Ferrari em Modena, Itália, seu 9ºolocalização globalmente. Esta mudança expandiu a sua presença de luxo italiana para 29 locais e deverá gerar cerca de 40 milhões de dólares em receitas anuais.

- Em junho de 2025,Lithia & Driveway adquiriu duas concessionárias Mercedes-Benz em Collierville. Tennessee e Jackson, Mississippi, são os primeiros no Sudeste, acrescentando aproximadamente US$ 220 milhões em receita anualizada.

- Em abril de 2025,A AutoNation concluiu a aquisição da Groove Ford e da Groove Mazda em Englewood, Colorado. A concessionária foi rebatizada como AutoNation Ford Arapahoe e AutoNation Mazda Arapahoe.

- Em janeiro de 2025,A AutoNation foi nomeada a varejista de automóveis mais admirada da América pelo 5º ano consecutivo e entrou na lista das empresas mais admiradas do mundo pela Fortune pelo 8º ano consecutivo.

- Em outubro de 2023,AutoNation lançou AutoNationParts.com, uma plataforma de comércio eletrônico que oferece peças e acessórios automotivos OEM e de reposição genuínos de mais de 25 marcas, com remessa rápida em todo o país e garantia de ajuste baseada em VIN.

Análise e oportunidades de investimento

O mercado retalhista automóvel global oferece oportunidades de investimento atraentes impulsionadas pela crescente procura de veículos,transformação digitale a mudança para veículos elétricos e conectados. Os investidores podem capitalizar tendências como o retalho de veículos online, concessionários específicos para veículos elétricos e redes de serviços pós-venda. Segmentos de margens elevadas, como financiamento, seguros e manutenção, proporcionam potencial de receita recorrente. Além disso, os mercados emergentes com motorização crescente apresentam caminhos de crescimento. Os investimentos estratégicos em infraestruturas digitais, plataformas baseadas em IA e serviços de mobilidade podem produzir fortes retornos. À medida que a indústria evolui, as empresas que abraçam a inovação e a sustentabilidade estão melhor posicionadas para a rentabilidade a longo prazo e o interesse dos investidores no espaço retalhista automóvel.

Cobertura do relatório

O relatório global do mercado de varejo automotivo analisa o mercado em profundidade. Destaca aspectos cruciais como empresas proeminentes, segmentação de mercado, cenário competitivo, tipo de veículo, propulsão, canal de varejo, serviços e usuário final. Além disso, os relatórios de pesquisa de mercado fornecem insights sobre as tendências do mercado e destacam desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,71% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por Propulsão

Por canal de varejo

Por serviços

Por usuário final

Por condição do veículo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 714,43 mil milhões de dólares em 2025 e deverá atingir 1381,99 mil milhões de dólares em 2034.

O mercado apresentará um CAGR de 7,71% no período de previsão (2026-2034).

Por tipo de veículo, o segmento de SUVs detém a liderança do mercado.

A transformação digital no setor varejista automotivo é um fator chave que impulsiona o crescimento do mercado.

Elevados requisitos de capital e custos operacionais são fatores-chave que restringem o mercado.

AutoNation, Penske Automotive Group e Lithia Motors são os principais players do mercado.

Em 2026, a região Ásia-Pacífico liderou o mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco