Tamanho do mercado de aluminato de cálcio, participação e análise da indústria, por tipo (tipo pré-derretido e sinterizado), por aplicação (refinação de aço e cimentos de aluminato de cálcio) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

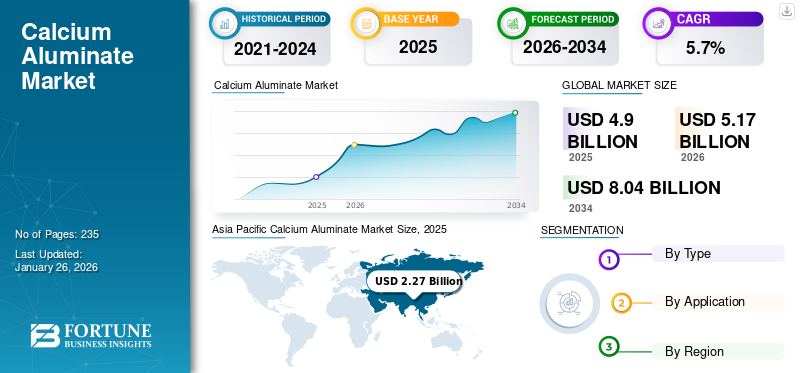

O tamanho global do mercado de aluminato de cálcio foi de US$ 4,90 bilhões em 2025 e deve crescer de US$ 5,17 bilhões em 2026 para US$ 8,04 bilhões até 2034, com um CAGR de 5,70% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aluminato de cálcio com uma participação de mercado de 46,30% em 2025.

O aluminato de cálcio é normalmente representado pela fórmula química CaO·Al2O3, indicando um composto composto por uma molécula de óxido de cálcio ligada a duas moléculas de óxido de alumínio. Pertence à família dos aluminatos de cálcio, que inclui vários compostos com diferentes proporções de óxido de cálcio em relação ao óxido de alumínio. Estes compostos podem ter propriedades e aplicações únicas com base na sua composição e estrutura. Além disso, o produto possui alto ponto de fusão, tornando-o adequado para aplicações que exigem resistência a altas temperaturas, como refratários e altas temperaturas.cimento.

O mercado depende de uma cadeia de abastecimento global de matérias-primas como minério de bauxita, fontes de energia e logística. A pandemia da COVID-19 perturbou estas cadeias de abastecimento devido a restrições no transporte, escassez de mão-de-obra e encerramentos de operações mineiras e fábricas de processamento. Como resultado, os produtores de aluminato de cálcio enfrentaram desafios na obtenção de matérias-primas, levando a atrasos na produção e potencial escassez no mercado. Apesar dos desafios colocados pela COVID-19, o mercado demonstrou resiliência e adaptabilidade. Os fabricantes implementaram estratégias para mitigar os riscos da cadeia de abastecimento, diversificar as carteiras de clientes e explorar novas oportunidades de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de aluminato de cálcio

Tamanho do mercado:

- Valor 2025: US$ 4,90 bilhões

- Valor 2026: US$ 5,17 bilhões

- Valor previsto para 2034: US$ 8,04 bilhões, com um CAGR de 5,70% de 2026–2034

Quota de mercado:

- Líder Regional: A Ásia-Pacífico dominada com uma participação de mercado de 46,30% em 2025, impulsionada pela expansão da infraestrutura, urbanização e crescimento da construção na China, Índia e Sudeste Asiático.

- Região de crescimento mais rápido: A Ásia-Pacífico é também a região que mais cresce, apoiada pelo aumento dos investimentos nos sectores dos transportes, da energia e da indústria.

- Líder de uso final: O segmento de refino de aço liderou o mercado em 2023, já que o aluminato de cálcio é amplamente utilizado como condicionador de escória para melhorar a qualidade, fluidez e dessulfurização do aço.

Tendências da indústria:

- Substituição de espatoflúor: O aluminato de cálcio está emergindo como um substituto sustentável e econômico do espatoflúor na produção de cimento de aluminato de cálcio (CAC).

- Boom de infraestrutura: Os projetos globais de infraestruturas estão a gerar uma elevada procura, especialmente em materiais de construção refratários e de alto desempenho.

- Demanda do tipo sinterizado: Preferência crescente por aluminato de cálcio sinterizado devido à sua superior estabilidade térmica e resistência à corrosão em aplicações industriais e refratárias.

Fatores determinantes:

- Urbanização e crescimento da construção: O rápido desenvolvimento de habitações, edifícios comerciais e sistemas de transporte aumenta a procura de materiais à base de CAC.

- Expansão Industrial: Uso crescente em fábricas de aço, cimento e produtos químicos devido à resistência ao calor, produtos químicos e estresse mecânico.

- Investimento em infraestrutura de transporte: Estradas, túneis e pontes exigem materiais duráveis, estimulando a adoção de produtos.

- Regulamentos Ambientais: Normas mais rigorosas favorecem materiais de alto desempenho e baixa emissão, como o aluminato de cálcio, em detrimento das opções tradicionais.

Tendências do mercado de aluminato de cálcio

O aluminato de cálcio como substituto do espatoflúor é a tendência proeminenteno mercado

A fluorita, também conhecida como fluorita, é um mineral composto principalmente de fluoreto de cálcio (CaF2). Serve como fundente na metalurgia e é ingrediente chave na produção do fluoreto de alumínio, que, por sua vez, é utilizado na fabricação do alumínio. Além disso, a fluorita tem extensas aplicações na produção de cimento de aluminato de cálcio (CAC), um material vital emrefratários, concretos especiais e diversas aplicações de construção. O produto surge como uma alternativa promissora ao espatoflúor em determinadas aplicações, principalmente na produção de CAC. Tradicionalmente, a espatoflúor tem sido utilizada como mineralizante na síntese de CAC, facilitando a formação das fases desejadas e melhorando as propriedades do produto final. Em termos de desempenho, o produto demonstra propriedades comparáveis ao espatoflúor na síntese de CAC. Ambos os materiais atuam como mineralizantes, promovendo a formação de fases desejadas como aluminato monocálcico (CA) e aluminato dicálcico (CA2) durante o processo de clinquerização. A Ásia-Pacífico testemunhou um crescimento do mercado de aluminato de cálcio de US$ 2,27 bilhões em 2025 para US$ 2,41 bilhões em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de aluminato de cálcio

O aumento global em projetos de infraestrutura está aumentando a demanda por produtos

O aluminato de cálcio, um composto composto principalmente de óxido de cálcio e óxido de alumínio, possui propriedades notáveis que são ideais para diversas aplicações de construção. Seu alto ponto de fusão, presa rápida e excelente resistência a ambientes ácidos fazem dele a escolha preferida em diversos cenários de construção. De estradas e pontes a túneis e sistemas de esgoto, o produto é amplamente utilizado, reforçando estruturas contra condições ambientais adversas e garantindo longevidade.

A rápida urbanização, especialmente nas economias emergentes, estimula a construção de complexos residenciais, centros comerciais e infra-estruturas públicas. À medida que as cidades se expandem e as populações se concentram nas áreas urbanas, surge a necessidade demateriais de construçãoaumenta, impulsionando a demanda.

Além disso, os investimentos em infra-estruturas de transporte, incluindo estradas, pontes, caminhos-de-ferro e aeroportos, são essenciais para melhorar a conectividade e facilitar o comércio. As excelentes propriedades do produto, como alta resistência e resistência a ambientes agressivos, o tornam indispensável para aumentar a durabilidade e longevidade de projetos de infraestrutura de transporte.

Com a industrialização a impulsionar o crescimento económico, há uma ênfase crescente na construção e modernização de instalações industriais, tais como fábricas, centrais eléctricas e refinarias. A capacidade do produto de suportar altas temperaturas, produtos químicos corrosivos e esforços mecânicos o posiciona como material preferido para construção industrial, impulsionando sua demanda neste segmento.

FATORES DE RESTRIÇÃO

Presença ativa de substitutos representa um desafio ao crescimento do mercado

Os substitutos do produto abundam no mercado, desde materiais cimentícios alternativos até aditivos suplementares e materiais refratários alternativos. Cada substituto oferece vantagens e compensações exclusivas, atendendo a requisitos de aplicação específicos e demandas do mercado. Embora estes substitutos possam não substituir completamente o produto, a sua presença impõe pressões competitivas e impede o potencial de crescimento do mercado.

Um dos principais desafios colocados pelos substitutos é o seu impacto na quota de mercado e na dinâmica de preços. À medida que as indústrias exploram materiais alternativos com características de desempenho comparáveis ou superiores, a procura do produto pode enfrentar erosão, levando à fragmentação do mercado e à intensificação da concorrência. Além disso, os substitutos podem exercer pressão descendente sobre os preços, obrigando os produtores de aluminato de cálcio a aumentar a competitividade em termos de custos e a diferenciar as suas ofertas para manter a relevância no mercado.

Na indústria da construção, por exemplo, o cimento Portland tradicional compete com o CAC como agente ligante em formulações de concreto. Embora o CAC ofereça vantagens como pega rápida, alta resistência inicial e resistência à corrosão química, o cimento Portland continua sendo a escolha dominante devido ao seu custo mais baixo e ampla disponibilidade. Além disso, materiais cimentícios alternativos, como cinzas volantes e escórias, intensificam ainda mais a concorrência, fornecendo soluções econômicas com características de desempenho aceitáveis.

Análise de segmentação de mercado de aluminato de cálcio

Análise por tipo

Tipo sinterizado terá grande participação devido ao aumento dos investimentos em projetos de infraestrutura

Por tipo, o mercado é classificado em tipo pré-fusão e sinterizado.

Projeta-se que o tipo sinterizado domine a participação de mercado em 72,15% em 2026. O aluminato de cálcio sinterizado refere-se a uma forma específica de aluminato de cálcio, que é um composto normalmente composto de óxido de cálcio e óxido de alumínio. O tipo sinterizado é comumente utilizado em indústrias como refratários, cerâmica e produção de cimento devido ao seu alto ponto de fusão, resistência à corrosão e choque térmico, entre outras características desejáveis. Os investimentos em projetos de infraestrutura como construção, transporte e energia exigem materiais de alto desempenho, como o aluminato de cálcio sinterizado, para aplicações em refratários, produção de cimento e materiais de construção. Além disso, espera-se que regulamentos e normas ambientais rigorosos impulsionem a adopção de materiais alternativos, como o aluminato de cálcio sinterizado, em indústrias como a siderurgia e a produção de cimento, onde o desempenho ambiental é uma preocupação.

Espera-se que o aluminato de cálcio pré-fundido testemunhe um crescimento considerável durante o período de previsão. Refere-se a um material frequentemente utilizado no processo de fabricação de aço como condicionador de escória. Ajuda a melhorar a fluidez da escória, aumenta a dessulfurização e protege o revestimento refratário do forno siderúrgico. Este material normalmente consiste em óxido de cálcio e óxido de alumínio e é adicionado ao forno de produção de aço antes do início do processo de fusão. A demanda por aluminato de cálcio pré-fundido está intimamente ligada aos níveis de produção de aço, uma vez que é usado como condicionador de escória em processos siderúrgicos.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de refino de aço liderado pelo uso do produto como condicionador de escória

Em termos de aplicação, o mercado é segregado em refino de aço e cimentos de aluminato de cálcio.

Dentre eles, o segmento de refino de aço será responsável pela maior participação de mercado de aluminato de cálcio, 68,09% em 2026. O produto é comumente utilizado no refino de aço como condicionador de escória. Condicionadores de escória são adicionados ao processo de fabricação do aço para modificar as propriedades da escória, que é o subproduto formado durante a produção do aço. Os fabricantes de aço costumam ter requisitos rigorosos de qualidade para seus produtos. O aluminato de cálcio ajuda a alcançar a qualidade desejada do aço, promovendo a fluidez da escória, melhorando a dessulfuração e minimizando as impurezas. Espera-se que o segmento domine a participação de mercado de 68% em 2025.

O segmento de cimentos de aluminato de cálcio está preparado para testemunhar um crescimento significativo durante o período de previsão. Prevê-se que este segmento apresente um CAGR de 5,03% durante o período de previsão. O produto é utilizado na produção de cimento como ingrediente-chave na formulação do cimento de alto teor de alumina (HAC), também conhecido como CAC. O CAC oferece excelente resistência ao ataque químico, tornando-o adequado para uso em ambientes onde o concreto está exposto a produtos químicos agressivos ou condições ácidas. Isso inclui aplicações em sistemas de esgoto, plantas de processamento químico e pisos industriais. O crescimento dos projectos de construção, incluindo o desenvolvimento de infra-estruturas, edifícios comerciais e construção residencial, está a impulsionar a procura de produtos de cimento.

ANÁLISE REGIONAL

Por região, o mercado é dividido em América do Norte, Ásia-Pacífico, Europa, Oriente Médio e África e América Latina.

Ásia-Pacífico

Asia Pacific Calcium Aluminate Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico ocupou a participação dominante com 46,30% no mercado global em 2025. Prevê-se que seja a região que mais cresce durante o período de previsão. O valor de mercado regional em 2025 foi de US$ 2,27 bilhões, e espera-se que em 2026 o valor de mercado lidere a região em US$ 2,41 bilhões. A região é o lar de várias economias em desenvolvimento, com grandes contribuintes como a China e a Índia, entre outros. Estas nações possuem um potencial considerável para um crescimento económico inexplorado, que deverá ser concretizado durante o período de previsão. Isto se deve à progressão da expansão econômica, ao aumento da urbanização e ao impulso nas atividades de construção, o que deverá ajudar a demanda pelo produto na região. O mercado na China deverá atingir 1,22 mil milhões de dólares em 2026, enquanto a Índia deverá atingir 0,23 mil milhões de dólares e o Japão deverá atingir 0,22 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A região da América do Norte deve ser prevista como o terceiro maior mercado, com US$ 0,76 bilhão em 2025. Na América do Norte, o Canadá e os EUA são contribuintes proeminentes. A rápida expansão da indústria de cimento e concreto impulsionou o crescimento do mercado de aluminato de cálcio na região. Nos EUA, o setor da construção gera 4% do PIB e o país assiste a uma procura crescente de produtos de construção, tanto do setor residencial como comercial. Assim, as principais indústrias de uso final impulsionam o crescimento do mercado interno. O tamanho do mercado dos EUA deverá atingir US$ 0,74 bilhão em 2026.

Europa

Prevê-se que a Europa responda pelo segundo maior tamanho de mercado de US$ 1,18 bilhão em 2025, exibindo o segundo CAGR de crescimento mais rápido de 5,72% durante o período de previsão. Na Europa, a elevada procura pelo produto está associada ao rápido crescimento da infraestrutura e do desenvolvimento industrial. Além disso, o foco crescente do governo europeu na melhoria das atividades de produção automotiva e industrial provavelmente impulsionará o crescimento do mercado. A União Europeia também tomou medidas para se proteger das importações baratas e do dumping de produtos siderúrgicos de outros países para apoiar a indústria siderúrgica nacional. O valor de mercado no Reino Unido deverá ser de US$ 0,14 bilhão em 2026.

Por outro lado, a Alemanha prevê atingir 0,31 mil milhões de dólares em 2026 e a França deverá deter 0,15 mil milhões de dólares em 2025.

América latina

A América Latina é uma das regiões que avança rapidamente no que diz respeito ao avanço tecnológico e à urbanização. Espera-se que importantes fabricantes de aço, como Bekaert e ArcelorMittal, promovam a demanda do produto na região. O Brasil é um dos maiores produtores de cimento do mundo. O CAC é utilizado em aplicações especializadas na indústria de cimento, como em revestimentos refratários para fornos e fornalhas. A demanda por CAC é impulsionada pelo setor de cimento no Brasil.

Oriente Médio e África

Espera-se que o mercado do Oriente Médio e África apresente um crescimento substancial durante o período de previsão. A região deverá ser antecipada como o quarto maior mercado, com 0,37 mil milhões de dólares em 2025. A crescente procura de betão e cimento deve-se ao desenvolvimento de megaprojectos nos EAU, na Arábia Saudita e no Qatar, que têm observado um rápido crescimento nos últimos anos. Conseqüentemente, esses fatores estão preparados para aumentar essa tendência durante o período de previsão. O tamanho do mercado do GCC deverá ser de US$ 0,06 bilhão em 2025.

Lista das principais empresas no mercado de aluminato de cálcio

Principais players que adotam estratégias orgânicas e inorgânicas para manter o domínio no mercado

Em termos de cenário competitivo, o mercado retrata a presença de empresas estabelecidas e emergentes. Imerys, Çimsa, American Elements, Harsco Environmental e Refratechnik são alguns dos principais players do mercado global. Aquisição e expansão de capacidade são as estratégias utilizadas pelos players do mercado para aumentar sua presença global e manter sua marca na concorrência.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Imerys(França)

- Harsco Ambiental (Reino Unido)

- Tecnologia de refração(Alemanha)

- Elementos Americanos(NÓS.)

- Çimsa(Peru)

- K K Indústrias Minerais (Índia)

- Calucém (Alemanha)

- (EUA)

- Horizon Refractories Private Limited (Índia)

- BPI Inc.

- Caltra Nederland BV (Holanda)

- Nikita Metallurgical Pvt Ltd. (Índia)

- Ambição Refratários Co., Ltd. (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023:A Refratechnik iniciou uma fábrica de última geração na Índia. A empresa expandiu suas operações comerciais para atender às necessidades globais dos clientes e agora instalou uma planta greenfield de última geração e uma planta monolítica com alto teor de alumina.

- Novembro de 2021:Cementos Molins anunciou a aquisição da Calucem. Com esta aquisição, a Cementos Molins melhorou o seu posicionamento global ao tornar-se o segundo maior player mundial em CAC. Ampliou e melhorou a sua oferta de soluções inovadoras e sustentáveis para o setor da construção e deu um importante passo em frente na sua estratégia de crescimento rentável e sustentável.

- Junho de 2021:A Imerys expandiu a sua presença na Índia abrindo uma nova fábrica dedicada aos mercados de refratários e infraestrutura. A empresa anunciou o lançamento comercial de sua nova planta de aluminato de cálcio em Visakhapatnam (Vizag), no estado de Andhra Pradesh, na Índia. Investiu 43,54 milhões de dólares nesta nova instalação, que ampliou a presença do Grupo no país e permitiu atender clientes nacionais com soluções adaptadas às suas necessidades locais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado de aluminato de cálcio. Ele se concentra em aspectos-chave, como empresas líderes, tipos, composições utilizadas para produzir esses produtos e aplicações do produto. Além disso, o relatório oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,70% de 2026 a 2034 |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 4,90 mil milhões de dólares em 2025 e deverá atingir 8,04 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,27 mil milhões de dólares.

Crescendo a um CAGR de 5,7%, espera-se que o mercado apresente um crescimento constante durante o período de previsão.

Por aplicação, o segmento de refino de aço liderou em 2025.

Espera-se que o uso do produto como substituto do fluorita impulsione o crescimento do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento dos projetos de infraestrutura provavelmente levará a uma maior adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 235

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco