Tamanho do mercado de plástico reforçado com fibra de carbono, participação e análise da indústria, por tipo (poliacrilonitrila (PAN) e passo de petróleo), por tipo de resina (termoendurecível e termoplástico) por aplicação (automotivo, eletrônico, aeroespacial, turbinas eólicas, equipamentos esportivos, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

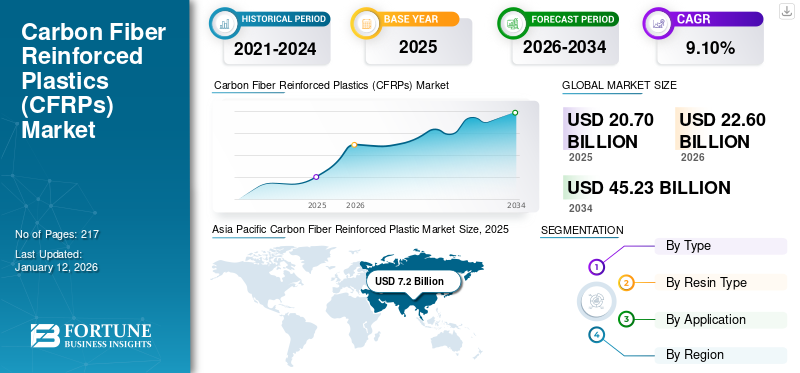

O tamanho global do mercado de plástico reforçado com fibra de carbono foi avaliado em US$ 20,7 bilhões em 2025 e deve crescer de US$ 22,6 bilhões em 2026 para US$ 45,23 bilhões até 2034, com um CAGR de 9,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de plástico reforçado com fibra de carbono, com uma participação de mercado de 35% em 2025.

Plástico Reforçado com Fibra de Carbono (CFRP) é um material compósito que combina fibras de carbono com uma matriz polimérica, normalmenteresina epóxi, criando um material leve, mas extremamente forte para aplicações de alto desempenho. O crescimento do mercado é impulsionado por sua relação resistência/peso superior e diversas aplicações em setores como aeroespacial, automotivo, energia eólica e construção. Os principais players do mercado são Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical e Solvay.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE PLÁSTICO REFORÇADO COM FIBRA DE CARBONO (CFRP)

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 20,7 bilhões

- Tamanho do mercado em 2026: US$ 22,6 bilhões

- Tamanho do mercado previsto para 2034: US$ 45,23 bilhões

- CAGR: 9,1% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado em 2025 com uma participação de 35%, passando de 7,2 mil milhões de dólares em 2025 para 7,9 mil milhões de dólares em 2026.

- Por tipo, o CFRP baseado em PAN liderou devido às fortes propriedades mecânicas e acessibilidade.

- Por resina, o termofixo detinha a maior participação em sua durabilidade e uso aeroespacial.

- Por aplicação, o setor aeroespacial continuou a ser o segmento principal, enquanto as turbinas eólicas deverão deter 9,4% de participação em 2024.

- Na China, espera-se que apenas as turbinas eólicas representem 12,7% do mercado em 2024.

Principais destaques do país:

- China: A forte implantação da energia eólica empurra o segmento de turbinas eólicas para uma participação de 12,7% em 2024.

- Estados Unidos: A alta demanda da indústria aeroespacial, veículos elétricos e infraestrutura aumenta o uso de CFRP.

- Alemanha: A produção de VE e os regulamentos de redução de peso apoiam um crescimento constante.

- Japão: A produção avançada e as aplicações aeroespaciais sustentam a procura do mercado.

- Médio Oriente e África: Crescimento apoiado por infra-estruturas e expansão industrial.

Tendências do mercado de plástico reforçado com fibra de carbono

Regulamentações de emissões e crescimento de veículos elétricos impulsionam a adoção na fabricação automotiva

A indústria automóvel está a acelerar rapidamente a adoção de veículos premium para modelos convencionais. Esta mudança é impulsionada por regulamentações rigorosas sobre emissões que exigem estratégias agressivas de redução de peso e aveículo elétricolança que exige componentes estruturais de alto desempenho. A inovação na fabricação de resinas de cura rápida e a colocação automatizada de fibras reduziu drasticamente os tempos do ciclo de produção, enquanto o aumento dos volumes de produção está reduzindo gradualmente os custos. Estes avanços posicionam-no como uma solução estratégica de material para veículos da próxima geração, equilibrando requisitos de desempenho e sustentabilidade. A Ásia-Pacífico testemunhou um crescimento do mercado de plásticos reforçados com fibra de carbono de US$ 5,88 bilhões em 2023 para US$ 6,50 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente inovação aeroespacial aliada à redução de peso leva ao aumento da eficiência de combustível e impulsiona a demanda

O setor aeroespacial é o principal impulsionador da elevada procura de plástico reforçado com fibra de carbono, com vários fatores-chave a alimentar este crescimento. Os fabricantes de aeronaves comerciais estão incorporando cada vez mais plástico reforçado com fibra de carbono em seus projetos, com aeronaves modernas como o Boeing 787 e o Airbus A350 usando até 50% de materiais compósitos por peso. Esta tendência é impulsionada pela excepcional relação resistência/peso do material, que reduz significativamente o peso da aeronave e o torna eficiente em termos de combustível.

O foco na eficiência de combustível é particularmente crucial à medida que as companhias aéreas procuram reduzir os custos operacionais e cumprir regulamentações ambientais mais rigorosas. Cada quilograma de redução de peso numa aeronave pode levar a poupanças substanciais de combustível ao longo da sua vida operacional. A sua durabilidade também significa menores requisitos de manutenção e maior vida útil em comparação com os materiais tradicionais.

No sector da defesa, os programas de modernização militar estão a impulsionar a adopção de aviões de combate,Veículos Aéreos Não Tripulados (UAVs)e veículos de transporte militar. A alta resistência e resistência ao impacto do plástico de fibra reforçada com fibra de carbono o tornam ideal para aplicações militares onde o desempenho é crítico. Além disso, o crescente setor de exploração espacial, incluindo a fabricação de satélites e veículos de lançamento, depende fortemente do CFRP para atender aos rigorosos requisitos de peso, mantendo a integridade estrutural em condições extremas.

RESTRIÇÕES DE MERCADO

Alto custo de produção e complexidades técnicas dificultam o crescimento do mercado

Os altos custos de produção apresentam uma grande barreira ao crescimento do mercado de plástico reforçado com fibra de carbono, sendo os gastos com matérias-primas uma preocupação primária. A própria fibra de carbono representa uma parcela significativa do custo total do CFRP, enquanto processos e equipamentos de fabricação especializados acrescentam custos indiretos significativos. A natureza intensiva de energiafibra de carbonoa produção, que exige controle preciso de temperatura e fornos especializados, aumenta ainda mais os custos. Isto torna o plástico reforçado com fibra de carbono menos acessível para aplicações no mercado de massa.

As limitações técnicas também representam desafios significativos. Os procedimentos complexos de reparo exigem conhecimento e equipamentos especializados, muitas vezes tornando os reparos caros e demorados. Problemas de controle de qualidade durante a fabricação podem levar a inconsistências no produto final, afetando a confiabilidade e o desempenho.

OPORTUNIDADES DE MERCADO

Bateria EV e carros de alto desempenho geram inovações

Os veículos elétricos e de alto desempenho estão criando oportunidades significativas para o mercado por vários caminhos. Em veículos de alto desempenho, a excepcional relação resistência/peso do plástico reforçado com fibra de carbono permite que os fabricantes obtenham aceleração, manuseio e eficiência de combustível superiores. A capacidade do material de ser moldado em formas complexas também permite designs aerodinâmicos que melhoram o desempenho do veículo, tornando-o cada vez mais popular nos segmentos premium e de artigos esportivos.

No setor de veículos elétricos, desempenha um papel crucial na compensação do peso da bateria. Como os VEs transportam baterias pesadas, a redução do peso de outros componentes torna-se essencial para ampliar a autonomia e melhorar a eficiência. Os fabricantes estão incorporando CFRP em painéis de carroceria, componentes de chassi e gabinetes de bateria. A elevada resistência do material também proporciona uma excelente proteção contra colisões, abordando questões de segurança nos veículos elétricos.

A crescente procura por ambos os segmentos de veículos está a impulsionar inovações nos processos de fabrico de plástico reforçado com fibra de carbono, levando a métodos de produção mais económicos. Esta tendência é particularmente significativa à medida que os fabricantes de automóveis aumentam a sua produção de veículos eléctricos, criando uma procura sustentada de materiais leves.

DESAFIOS DO MERCADO

A complexidade da reciclagem de CFRP ameaça o crescimento do mercado à medida que os padrões ambientais se tornam mais rígidos

A tecnologia de reciclagem de materiais plásticos reforçados com fibra de carbono apresenta um grande desafio técnico devido à intricada ligação entre as fibras de carbono e as matrizes poliméricas. Os atuais processos de separação exigem consumo intensivo de energia e equipamentos especializados, acarretando altos custos operacionais que tornam a reciclagem economicamente inviável para muitos fabricantes.

Além disso, as fibras de carbono recuperadas sofrem frequentemente de propriedades mecânicas reduzidas e qualidade inconsistente, limitando a sua aplicação em produtos de alto desempenho. Isto cria uma barreira significativa para as empresas que se esforçam para cumprir os crescentes requisitos de sustentabilidade e os objetivos da economia circular.

Protecionismo Comercial e Dinâmica Geopolítica

O crescente proteccionismo comercial perturbou significativamente o mercado, com as principais economias a implementarem tarifas, requisitos de conteúdo local e maior segurança dos investimentos estrangeiros em materiais avançados, impondo tarifas substanciais sobre produtos de origem chinesa, ao mesmo tempo que expandiram os incentivos à produção nacional através da Lei de Redução da Inflação. Da mesma forma, a União Europeia reforçou as medidas anti-dumping contra os produtores asiáticos de fibra de carbono, ao mesmo tempo que forneceu subsídios substanciais para a expansão da capacidade de produção regional.

A intensificação das tensões geopolíticas transformou o mercado através de controlos de exportação que restringem a transferência de tecnologia entre a China e as economias ocidentais. As iniciativas de auto-suficiência da China visam tanto as necessidades internas como os mercados em desenvolvimento, criando caminhos tecnológicos paralelos e normas divergentes a nível mundial.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Mercado dominado pelo segmento de poliacrilonitrila (PAN) devido ao seu uso em ampla gama de aplicações automotivas e aeroespaciais

Com base no tipo, o mercado é classificado em Poliacrilonitrila (PAN) e piche de petróleo.

Espera-se que as fibras de carbono à base de poliacrilonitrila (PAN) detenham uma participação dominante no mercado de plástico reforçado com fibra de carbono de 98,32% em 2026, impulsionada por seu equilíbrio ideal entre desempenho e custo. As fibras à base de PAN oferecem excelentes propriedades mecânicas, incluindo alta resistência à tração e módulo, tornando-as adequadas para uma ampla gama de aplicações, desde automotiva até aeroespacial. O processo de fabricação de fibras baseadas em PAN está bem estabelecido, levando a uma qualidade mais consistente e a uma melhor confiabilidade da cadeia de suprimentos. Os custos de produção mais baixos em comparação com as fibras à base de piche fizeram da PAN a escolha preferida para aplicações no mercado de massa.

- O segmento de turbinas eólicas deverá deter uma participação de 9,4% em 2024.

As fibras de carbono à base de piche de petróleo, embora ocupem uma quota de mercado menor, desempenham papéis cruciais em aplicações especializadas onde a gestão térmica é crítica. Essas fibras apresentam condutividade térmica superior e alto módulo, tornando-as ideais para aplicações aeroespaciais e industriais de alto desempenho. O custo mais elevado das fibras à base de piche limitou a sua adoção generalizada, mas elas mantêm uma posição forte em nichos de mercado onde as suas propriedades únicas justificam o preço premium.

Por tipo de resina

Termoendurecíveis para dominar o mercado devido às suas propriedades mecânicas superiores e técnicas de processamento estabelecidas

Com base no tipo de resina, o mercado é classificado em termoendurecível e termoplástico.

As resinas termoendurecíveis manterão sua posição de liderança no mercado com participação de 89,55% em 2026, principalmente devido às suas propriedades mecânicas superiores e técnicas de processamento estabelecidas. A indústria aeroespacial depende fortemente do CFRP termofixo para componentes estruturais, enquanto o setor de energia eólica utiliza esses materiais para a fabricação de pás devido à sua durabilidade e resistência à fadiga.

As resinas termoplásticas estão experimentando um rápido crescimento no mercado, impulsionado pela crescente demanda por materiais recicláveis e sustentáveis. Essas resinas oferecem vantagens em termos de tempos de processamento mais rápidos, melhor resistência ao impacto e capacidade de serem remoldadas e recicladas. A indústria automotiva está particularmente interessada em CFRP termoplástico devido ao seu potencial na fabricação de grandes volumes e na reciclagem de veículos em fim de vida. O desenvolvimento de novas matrizes termoplásticas com propriedades melhoradas está a acelerar ainda mais a adoção em vários setores.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aeroespacial detém a maior participação de mercado devido à alta demanda por materiais leves na fabricação de aeronaves

Em termos de aplicação, o mercado é segmentado em automotivo, eletrônico, aeroespacial, turbinas eólicas, equipamentos esportivos, construção, entre outros.

O setor aeroespacial deverá representar o segmento de maior valor do mercado, com participação de 55,29% em 2026, impulsionado pela necessidade crítica de materiais leves na fabricação de aeronaves. A alta relação resistência-peso e a excelente resistência à fadiga do CFRP o tornam indispensável tanto em aplicações comerciais comoaeronave militar. O foco crescente na eficiência de combustível e na redução de emissões continua a impulsionar a adoção de novos programas de aeronaves, com aplicações que vão desde estruturas primárias até componentes internos.

Na indústria de turbinas eólicas, a alta resistência e rigidez do material permitem a produção de pás de turbinas eólicas mais longas e eficientes. À medida que os países pressionam pela adopção de energias renováveis, a procura de turbinas eólicas maiores está a impulsionar o aumento do consumo. Os fabricantes estão se concentrando na otimização dos processos de design e produção para reduzir custos e, ao mesmo tempo, manter o desempenho.

O setor automotivo continua a ser um dos principais adotantes. À medida que os fabricantes fazem a transição para os VE e procuram reduzir o peso do veículo, este é cada vez mais utilizado em compartimentos de baterias, suportes estruturais, painéis de carroçaria e estruturas de colisão. A Europa é líder em redução de peso e conformidade com emissões, especialmente entre marcas de luxo como BMW e Audi. A Ásia-Pacífico, especialmente a China, está a aumentar a utilização de CFRP em plataformas de veículos elétricos de elevado volume.

PERSPECTIVAS REGIONAIS DO MERCADO DE PLÁSTICO REFORÇADO COM FIBRA DE CARBONO

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Carbon Fiber Reinforced Plastic Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com 35,00% para o mercado global em 2025, com uma avaliação de US$ 7,2 bilhões, e deverá atingir US$ 7,9 bilhões em 2026. A região apresenta o mercado de crescimento mais rápido, liderado pela expansão apoiada pelo governo da China da capacidade doméstica de fabricação de fibra de carbono e desenvolvimento de aplicações. A região é caracterizada por sectores aeroespaciais em rápido desenvolvimento, incluindo o programa COMAC da China e a produção aeroespacial estabelecida no Japão. A região lidera em abordagens de fabricação com custos competitivos destinadas a expandir a acessibilidade do CFRP para além das aplicações premium. A energia eólica cria enormes volumes de procura, com a China a representar o maior mercado mundial de turbinas eólicas. A produção de artigos desportivos da região, tanto para consumo interno como para mercados de exportação, mantém uma procura consistente do produto. As aplicações de automação industrial estão se expandindo rapidamente, especialmente no Japão, na Coreia do Sul e cada vez mais na China. O mercado do Japão deverá atingir 1,03 mil milhões de dólares até 2026, o mercado da China deverá atingir 5,38 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,36 mil milhões de dólares até 2026.

- Na China, estima-se que o segmento de turbinas eólicas detenha uma participação de mercado de 12,7% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte representou 6,7 mil milhões de dólares, representando 32,00% do mercado mundial, e prevê-se que cresça para 7,2 mil milhões de dólares em 2026. A procura da América do Norte é impulsionada principalmente pelo setor aeroespacial, com os programas de aeronaves comerciais e plataformas de defesa da Boeing a exigirem volumes significativos de compósitos de carbono de qualidade aeroespacial. A região é líder no desenvolvimento de tecnologia de reciclagem, abordando preocupações sobre o fim da vida. A recente legislação sobre investimentos em infra-estruturas está a abrir novas aplicações de engenharia civil em pontes, edifícios e infra-estruturas de transporte. Nos EUA, a crescente procura por veículos leves e os crescentes requisitos aeroespaciais para materiais de alta resistência estão a impulsionar o consumo do produto. As metas de neutralidade de carbono e os avanços tecnológicos sustentáveis aceleram ainda mais a adoção em todos os setores. O mercado dos EUA deverá atingir US$ 6,65 bilhões até 2026.

Europa

O mercado europeu gerou 5,4 mil milhões de dólares em 2025, representando 26,00% do panorama do mercado global, e deverá atingir 5,8 mil milhões de dólares em 2026. A Europa mantém uma posição forte no mercado, impulsionada pelas suas avançadas indústrias automóvel e aeroespacial. Regulamentações rigorosas em matéria de emissões aceleraram a adopção de materiais leves, enquanto a liderança da região em energia eólica continua a impulsionar a procura. Os fabricantes europeus estão na vanguarda do desenvolvimento de aplicações e tecnologias de processamento inovadoras de CFRP. O mercado do Reino Unido deverá atingir 0,69 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,4 mil milhões de dólares até 2026.

América latina

O mercado na América Latina atingiu 1,1 mil milhões de dólares em 2025, representando 5,00% da receita total do mercado, e prevê-se que atinja 1,2 mil milhões de dólares em 2026. O mercado da América Latina está a mostrar um crescimento constante impulsionado pelos setores emergentes da produção automóvel e das energias renováveis. Os projetos de modernização de infraestruturas e o crescente desenvolvimento industrial estão a criar novas oportunidades para aplicações de CFRP. Espera-se que o foco crescente da região no desenvolvimento sustentável impulsione uma maior adoção de materiais avançados, como o CFRP.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 0,4 mil milhões de dólares em 2025, capturando 2,00% da receita global, e estima-se que atinja 0,5 mil milhões de dólares em 2026. A região do Médio Oriente e África apresenta um potencial de crescimento promissor, impulsionado principalmente pelo desenvolvimento de infraestruturas e pelo aumento das aplicações industriais. Os investimentos governamentais nos sectores aeroespacial e de construção estão a criar novas oportunidades para a adopção do CFRP. Espera-se que o foco da região na diversificação económica impulsione ainda mais a procura de produtos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Investimentos estratégicos e parcerias impulsionam a inovação e o crescimento no mercado

Os participantes do mercado de CFRP estão se concentrando na adoção de diversas iniciativas estratégicas. A Hexcel Corporation está expandindo sua capacidade de produção para atender à demanda aeroespacial. A Toray Industries fortaleceu seu segmento automotivo através de parcerias com grandes OEMs. A SGL Carbon está investindo em tecnologias termoplásticas CFRP e soluções de reciclagem. A Mitsubishi Chemical concentrou-se em aplicações de energia eólica através do desenvolvimento de novos produtos. A Solvay enfatizou a qualificação aeroespacial de novos materiais e parcerias automotivas para aplicações EV. Os principais players do mercado são Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical e Solvay.

LISTA DOS PRINCIPAIS INTERVENIENTES DO MERCADO PERFILADOS NO RELATÓRIO

- Hexcel Corporation (EUA)

- TORAY INDUSTRIES, INC.(Japão)

- Carbono SGL(Alemanha)

- Corporação do Grupo Químico Mitsubishi.(Japão)

- TEIJIN LIMITED. (Japão)

- Solvay(Bélgica)

- Plásticos Formosa (Taiwan)

- DowAksa (Turquia)

- Tecnologia Co. do cabo do núcleo da fibra do carbono de Zhongfu, Ltd (China)

- HS HYOSUNG ADVANCED MATERIALS (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:Hexcel e FIDAMC firmaram parceria para desenvolver materiais compósitos para aplicações aeroespaciais e industriais. A colaboração deles se concentra no desenvolvimento de processos de fabricação inovadores para aprimorar compósitos leves e de alto desempenho. Esta parceria visa melhorar a eficiência e a sustentabilidade na produção de compósitos.

- Novembro de 2024:A Toray Advanced Composites expandiu seu portfólio de compósitos termoplásticos ao adquirir os ativos da Gordon Plastics no Colorado. A nova instalação de 47.000 pés quadrados aprimora a pesquisa e desenvolvimento e a produção escalonável de fitas compostas de alto desempenho para os mercados aeroespacial, esportivo, de petróleo e gás e industrial.

- Outubro de 2024:A Hexcel está avançando na fabricação de compósitos de alto padrão para o setor aeroespacial, com foco em automação, eficiência de custos e aeronaves de última geração, incluindo aviões de corredor único, veículos AAM e materiais de alto desempenho.

- Janeiro de 2024:A SGL Carbon introduziu uma fibra de carbono amiga do clima que reduz as emissões de CO2 em até 50% em comparação com as fibras convencionais. Esta redução significativa é alcançada através do uso deenergia renovávelfontes em suas instalações de produção.

- Fevereiro de 2023:A Toray Industries anunciou o desenvolvimento de uma tecnologia de moldagem rápida e integrada para componentes de plástico reforçado com fibra de carbono (CFRP) em aplicações de mobilidade. Esta inovação reduz significativamente o tempo de moldagem, aumentando a eficiência da produção nas indústrias automotiva e aeroespacial.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipos, composições usadas para produzir esses produtos e indústrias de uso final do produto. Além disso, oferece insights sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 9,1% de 2026 a 2034 |

|

Segmentação |

Por tipo

|

|

Por tipo de resina

|

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 22,6 mil milhões de dólares em 2026 e deverá registar uma avaliação de 45,23 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 7,2 mil milhões de dólares.

Registrando um CAGR de 9,1%, o mercado apresentará crescimento constante durante o período de previsão.

A aplicação aeroespacial é o segmento líder do mercado.

A evolução da indústria automotiva impulsiona o crescimento do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 217

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco