Tamanho do mercado de caminhões classe 7, análise de participação e indústria, por configuração de caminhão (caminhões rígidos, unidades de trator e caminhões vocacionais), por aplicação (frete e distribuição regional, construção e infraestrutura, serviços municipais e públicos, reboque e recuperação e aplicações vocacionais especializadas), por propulsão (diesel, gás natural (GNC/GNL), elétrico híbrido, bateria elétrica (BEV) e célula de combustível de hidrogênio (FCEV)), por configuração de eixo (4×2, 6×2, 6×4 e outros) e previsão regional, 2026-2034

Tamanho do mercado de caminhões classe 7 e perspectivas futuras

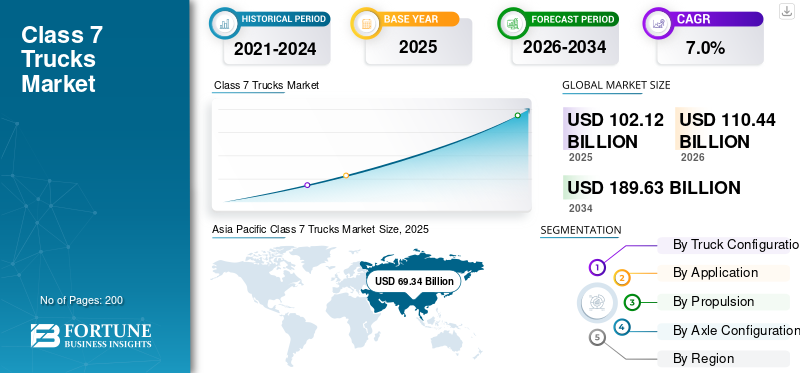

O tamanho do mercado global de caminhões classe 7 foi avaliado em US$ 102,12 bilhões em 2025. O mercado deve crescer de US$ 110,44 bilhões em 2026 para US$ 189,63 bilhões até 2034, exibindo um CAGR de 7,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de caminhões classe 7 com uma participação de mercado de 67,9% em 2025.

Os caminhões Classe 7 são veículos comerciais pesados com Peso Bruto do Veículo (GVWR) de 26.001 a 33.000 libras, comumente usados para distribuição de carga urbana, serviços municipais, reboque e aplicações vocacionais de médio alcance. Os principais fatores impulsionadores são o aumento da demanda do mercado, os avanços tecnológicos, o apoio regulatório, o desenvolvimento de infraestrutura, a expansão das indústrias de uso final e o aumento dos investimentos que influenciam positivamente o desempenho geral do mercado.

Os principais players do mercado incluem Daimler Truck, PACCAR, Grupo Volvo, Navistar e Isuzu Motors, competindo por meio de motores com eficiência de combustível, estratégias de eletrificação, integração telemática de frota, inovações de segurança e capacidades de personalização vocacional.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE CAMINHÕES CLASSE 7

Eletrificação e adoção de combustíveis alternativos remodelando a aquisição de frotas

Uma das tendências proeminentes do mercado é a mudança gradual em direção à eletrificação e à adoção de combustíveis alternativos, incluindo baterias elétricas e hidrogênio.célula de combustívelvariantes. Os operadores de frotas avaliam cada vez mais o custo total de propriedade, a conformidade com as emissões e as metas de sustentabilidade ao tomarem decisões de aquisição. Os avanços na autonomia das baterias, na infraestrutura de carregamento e nos incentivos governamentais estão a acelerar as implementações de projetos-piloto. Esta transição está a influenciar as estratégias de desenvolvimento de produtos, os investimentos na cadeia de abastecimento e o crescimento do mercado a longo prazo nas entregas urbanas e nas aplicações municipais.

- Em março de 2025, a Isuzu lançou caminhões elétricos a bateria Classe 6 e Classe 7 da série F com trem de força Accelera da Cummins, apresentando baterias de fosfato de ferro-lítio (LFP) de última geração e um eAxle 14Xe, com produção prevista para 2027 na América do Norte.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da distribuição de carga urbana para acelerar a demanda do mercado

A crescente urbanização e a rápida expansão do comércio eletrónico estão a aumentar significativamente o movimento de mercadorias médias dentro das cidades. Os caminhões Classe 7 são amplamente utilizados para transporte regional, entrega a granel de última milha e logística municipal, o que os torna essenciais para as cadeias de abastecimento urbanas. A expansão das redes retalhistas, as atividades de construção e os projetos de modernização de infraestruturas estão a apoiar ainda mais a procura do mercado. À medida que os operadores de frota procuram maior capacidade de carga útil com vantagens de manobrabilidade, estes fatores contribuem coletivamente para o crescimento sustentado do mercado durante o período de previsão.

- Em junho de 2024, o Departamento Distrital de Transportes lançou seu Plano Distrital de Frete atualizado, delineando modelagem de frete baseada em dados, digitalização do gerenciamento na calçada, estratégias de transição de caminhões com emissão zero e atualizações de infraestrutura para melhorar a eficiência do movimento de mercadorias urbanas, segurança e integração de frete multimodal em Washington, D.C.

RESTRIÇÕES DE MERCADO

Altos custos iniciais de aquisição que limitam os ciclos de substituição de frota

Uma das principais restrições do mercado é o alto custo inicial da aquisição de veículos, especialmente para modelos avançados de caminhões diesel e elétricos da classe 7. Os operadores de frotas de pequeno e médio porte atrasam frequentemente os ciclos de substituição devido a restrições de capital e taxas de frete flutuantes. Além disso, os desafios de financiamento e o aumento dos custos dos insumos podem impactar as decisões de compra. Estas pressões sobre os custos podem retardar a penetração no mercado de veículos tecnologicamente avançados, moderando o crescimento global do mercado em regiões sensíveis aos preços.

OPORTUNIDADES DE MERCADO

Telemática e Digitalização de Frotas Criando Fluxos de Receitas de Pós-Venda

A integração de telemática avançada, sistemas de manutenção preditiva e plataformas de frota conectadas apresenta oportunidades significativas para o crescimento do mercado de caminhões classe 7. Os operadores de frota priorizam cada vez mais a redução de custos operacionais e eficiência, otimização de combustível e diagnóstico de veículos em tempo real. Esta mudança permite que OEMs e fornecedores de tecnologia expandam modelos de receita baseados em serviços, incluindo plataformas de assinatura e soluções de monitoramento remoto. À medida que a transformação digital acelera no transporte comercial, espera-se que os serviços de valor acrescentado melhorem o posicionamento da quota de mercado e a rentabilidade a longo prazo.

- Em março de 2025, a NTEA lançou oVeículo ComercialData Exchange (CVDE) durante a Work Truck Week, introduzindo uma estrutura digital padronizada que permite que OEMs, instaladores e construtores de carrocerias compartilhem com segurança dados de chassis de veículos, agilizem processos de montagem, melhorem a validação de compatibilidade e reduzam os prazos de engenharia.

DESAFIOS DO MERCADO

Volatilidade da cadeia de suprimentos e escassez de componentes perturbando a estabilidade da produção

As perturbações persistentes na cadeia de abastecimento, incluindo a escassez de semicondutores e a volatilidade dos preços das matérias-primas, continuam a ser um desafio crítico para os fabricantes. Atrasos no fornecimento de componentes podem estender os prazos de produção e impactar os cronogramas de entrega para clientes de frotas. Além disso, as tensões geopolíticas e as incertezas da política comercial podem afectar as redes de abastecimento transfronteiriças. Estas incertezas complicam o planeamento da produção e a gestão de inventário, influenciando potencialmente as projeções de análise de mercado e criando flutuações de curto prazo na disponibilidade de veículos nas principais regiões.

Análise de Segmentação

Por configuração de caminhão

Fortes redes de distribuição regional e versatilidade de frota para fortalecer a liderança no segmento de caminhões rígidos

Com base na configuração dos caminhões, o mercado é segmentado em caminhões rígidos, tratores e caminhões vocacionais.

O segmento de caminhões rígidos domina o mercado devido ao seu amplo uso na distribuição regional de cargas, entregas urbanas e operações municipais. Esses caminhões oferecem flexibilidade operacional, menores custos de aquisição em comparação com alternativas articuladas e compatibilidade com diversas configurações de carroceria. A alta penetração da frota no varejo, distribuição de alimentos e serviços de utilidade pública sustenta uma demanda consistente de substituição de caminhões classe 7. A sua adaptabilidade tanto a plataformas diesel como a plataformas eléctricas emergentes reforça ainda mais a estabilidade na quota de mercado segmentada.

- Em outubro de 2024, a Hitachi Construction Machinery revelou o caminhão basculante rígido EH4000AC-5 com carga útil de 242 toneladas e velocidade máxima de 65 km/h, apresentando durabilidade fabricada em metal, vários modos de direção e opcionalbateriaatualizações de carregamento elétrico e de carrinhos para futuras operações de mineração com emissão zero.

O segmento de caminhões vocacionais deverá se expandir a um CAGR de 8,0% durante o período de previsão. O crescente desenvolvimento de infra-estruturas, actividades de construção e programas de modernização municipal estão a acelerar a procura de configurações especializadas, incluindo camiões basculantes, utilitários e de serviço nas economias em desenvolvimento e maduras.

Por aplicativo

Expansão das redes logísticas regionais e das cadeias de fornecimento de varejo para sustentar o crescimento do segmento de frete e distribuição regional

Com base na aplicação, o mercado é segmentado em frete e distribuição regional, construção e infraestrutura, serviços municipais e públicos, reboque e recuperação e aplicações vocacionais especializadas.

O segmento de frete e distribuição regional detém a maior participação de mercado de caminhões classe 7, impulsionado pelo aumento do movimento de mercadorias dentro da cidade e pela expansão das cadeias de abastecimento de varejo. O crescimento dos centros de atendimento de comércio eletrônico, das redes de distribuição de alimentos e dos serviços logísticos de terceiros sustenta a implantação consistente da frota. Esses caminhões oferecem capacidade de carga útil e manobrabilidade ideais para rotas de curta e média distância, garantindo altas taxas de utilização. Ciclos de substituição estáveis e estratégias de gestão e expansão de frota reforçam ainda mais o domínio segmentado nos principais corredores de transporte.

- Em janeiro de 2025, Gatik e Loblaw expandiram suas parcerias estratégicas para dimensionar caminhões autônomos Classe 6 e 7 movidos por IA em todo o Canadá, implantando caminhões baú autônomos SAE Nível 4 equipados com sistemas de percepção redundantes, controles drive-by-wire e monitoramento remoto para rotas de distribuição de varejo de meio quilômetro.

O segmento de reboque e recuperação deverá crescer a um CAGR de 10,9% durante o período de previsão. O aumento do parque de veículos, a aplicação mais rigorosa da segurança rodoviária e a expansão da infraestrutura rodoviária estão a aumentar a procura de frotas de recuperação especializadas nas redes de transporte urbano e intermunicipal.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

Infraestrutura de reabastecimento estabelecida e desempenho comprovado para manter o domínio do segmento diesel

Por propulsão o mercado é dividido em diesel,gás natural(GNC/GNL), elétrico híbrido, bateria elétrica (BEV) e célula de combustível de hidrogênio (FCEV).

O segmento diesel domina o mercado, apoiado pela sua infraestrutura de reabastecimento estabelecida, elevado torque e eficiência operacional de longo curso. Os operadores de frotas continuam a preferir motores a diesel para cargas regionais e aplicações profissionais devido à confiabilidade e ao menor custo total de propriedade em ciclos de alta utilização. Fortes redes de apoio ao mercado pós-venda e ampla experiência em serviços sustentam ainda mais a quota de mercado do diesel, especialmente em regiões onde a infra-estrutura de combustíveis alternativos continua em desenvolvimento.

- Em agosto de 2024, a Mack Trucks lançou os caminhões médios Mack MD Series atualizados, com motores diesel Cummins B6.7 (até 325 hp e torque de 750 lb-ft), transmissões automáticas Allison, sistemas aprimorados de assistência ao motorista e ergonomia interior aprimorada. Eles expandiram as opções de distância entre eixos para aplicações de Classe 6 e 7.

O segmento de Célula de Combustível de Hidrogênio (FCEV) deverá se expandir a um CAGR de 19,1% durante o período de previsão. Metas governamentais de descarbonização, mandatos de emissão zero e investimentos emhidrogênioinfra-estruturas estão a acelerar implementações piloto em logística regional e aplicações de frotas municipais.

Por configuração de eixo

Eficiência operacional e capacidade de manobra urbana para ancorar a liderança na configuração de eixos 4x2

Por configuração de eixo, o mercado é categorizado em 4×2, 6×2, 6×4, entre outros.

O segmento 4×2 detém a maior participação de mercado, principalmente devido à sua adequação para frete urbano e rotas de distribuição regional. Esses veículos oferecem custos mais baixos de aquisição e manutenção, maior eficiência de combustível e maior capacidade de manobra em ambientes urbanos densos. Os operadores de frota preferem configurações 4×2 para aplicações de carga padronizadas, garantindo implantação de alto volume e demanda de substituição consistente em frotas de logística, varejo e serviços municipais.

- Em março de 2023, a Mack Trucks lançou o Mack MD Electric, um caminhão médio Classe 6-7 configurado com configuração de eixo 4×2, movido por três NMCbateria de íon de lítiopacotes (até 260 kWh), oferecendo alcance de até 150 milhas e capacidade de carregamento rápido de 150 kW DC para frotas de distribuição urbana.

O segmento de eixos 6×4 deverá crescer a um CAGR de 8,2% durante o período de previsão. A crescente procura por maior capacidade de carga útil e melhor tracção em aplicações profissionais e regionais pesadas está a apoiar a adopção acelerada em operações de construção e serviços públicos.

Perspectiva Regional do Mercado de Caminhões Classe 7

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado, apoiada pela rápida urbanização, expansão da produção industrial e forte crescimento nas redes logísticas regionais. A crescente penetração do comércio eletrónico e os investimentos em infraestruturas na China, na Índia e no Sudeste Asiático continuam a estimular a procura do mercado. Os corredores industriais apoiados pelo governo e os programas de modernização da frota fortalecem ainda mais os ciclos de substituição de veículos. Além disso, a presença de grandes fabricantes nacionais e ecossistemas de produção com custos competitivos aumenta o crescimento do mercado, reforçando a participação de mercado líder da região durante o período de previsão.

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

- Em janeiro de 2025, a Tata Motors lançou 17 caminhões comerciais de próxima geração, introduzindo Sistemas Avançados de Assistência ao Motorista (ADAS), controle eletrônico de estabilidade, sistemas de mitigação de colisão e ergonomia de cabine aprimorada, juntamente com motores atualizados em conformidade com BS6 Fase II e integração telemática aprimorada para aumentar a segurança, eficiência de combustível e produtividade da frota.

Mercado de caminhões classe 7 da China

O mercado da China em 2026 está estimado em cerca de 47,78 mil milhões de dólares, representando cerca de 43,3% das receitas globais. A forte produção nacional, a expansão da infraestrutura e a procura de frete impulsionada pelo comércio eletrónico sustentam o crescimento do mercado e a modernização da frota.

Mercado de caminhões classe 7 do Japão

O mercado japonês em 2026 está estimado em cerca de 16,35 mil milhões de dólares, representando cerca de 6,2% das receitas globais. Padrões avançados de eficiência da frota, otimização da logística urbana e adoção precoce de combustíveis alternativos apoiam o crescimento estável do mercado.

Mercado de caminhões classe 7 da Índia

O mercado indiano em 2026 está estimado em cerca de 6,83 mil milhões de dólares, representando cerca de 8,7% das receitas globais. A rápida urbanização, a expansão dos corredores comerciais regionais e os investimentos em infra-estruturas aceleram a procura do mercado e o potencial de crescimento a longo prazo.

América do Norte

A América do Norte detém a segunda maior participação de mercado e deverá expandir-se a um CAGR de 8,9% durante o período de previsão. O forte movimento regional de carga, redes de distribuição bem estabelecidas e investimentos crescentes em implantações de caminhões com emissão zero estão apoiando o crescimento do mercado. Os operadores de frotas priorizam cada vez mais a eficiência de combustível, a integração telemática e a conformidade com os padrões regulatórios de emissões. Os gastos com infra-estruturas e a modernização da frota profissional nos sectores municipal e de serviços públicos sustentam ainda mais a procura do mercado na região.

- Em abril de 2023, Volta Trucks detalhou o próximo lançamento nos EUA de sua Classe 7 Volta Zerocaminhão elétrico, apresentando uma bateria de 150–225 kWh, uma posição de condução central para maior visibilidade, uma configuração de eixo 4×2 e uma autonomia urbana otimizada de até 150 milhas para operações de logística urbana.

Mercado de caminhões classe 7 dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 13,09 mil milhões de dólares, representando cerca de 11,9% das receitas globais. O forte movimento regional de carga, a expansão da frota profissional e os investimentos em eletrificação impulsionam o crescimento sustentado do mercado.

Europa

A Europa detém a terceira maior quota de mercado, impulsionada por regulamentações rigorosas sobre emissões e políticas progressivas de descarbonização. Iniciativas de renovação de frotas, zonas de baixas emissões e incentivos para veículos movidos a combustíveis alternativos estão a acelerar a adopção de tecnologia. Redes logísticas maduras e atividades de transporte transfronteiriço apoiam a utilização consistente dos veículos. Além disso, a presença de OEMs líderes e um ecossistema estruturado de pós-venda contribui para o crescimento constante do mercado, enquanto as estratégias de eletrificação remodelam gradualmente o posicionamento competitivo na Europa Ocidental e do Norte.

- Em setembro de 2024, a Volvo Trucks lançou um camião elétrico pesado de longo alcance que oferece até 600 km de autonomia, equipado com um sistema de bateria avançado com capacidade superior a 600 kWh e capacidade de carregamento de megawatts, visando operações de transporte regionais com tempo de inatividade reduzido e zero emissões de escape.

Mercado de caminhões classe 7 da Alemanha

O mercado alemão em 2026 está estimado em cerca de 4,02 mil milhões de dólares, representando cerca de 3,6% das receitas globais. A forte produção industrial, a atividade de frete transfronteiriça e as atualizações da frota impulsionadas pelas emissões sustentam um crescimento consistente do mercado.

Mercado de caminhões classe 7 do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 3,00 mil milhões de dólares, representando cerca de 2,7% das receitas globais. A expansão das redes de distribuição urbana e as políticas de transição para emissões zero apoiam a procura constante do mercado e os ciclos de substituição.

Resto do mundo

O resto do mundo demonstra um potencial de crescimento emergente no mercado, apoiado pelo desenvolvimento de infra-estruturas, pela expansão da actividade de construção e pela melhoria da conectividade comercial. A América do Sul, o Médio Oriente e partes de África estão a testemunhar uma expansão gradual das frotas para cargas e aplicações profissionais. Os programas de diversificação económica e os projectos de desenvolvimento urbano estão a reforçar a procura do mercado. Embora a adopção de tecnologias de propulsão avançadas continue a ser gradual, a melhoria do acesso ao financiamento e o apoio à actividade industrial melhorarão as perspectivas de crescimento do mercado a longo prazo.

- Em julho de 2024, a JAC Motors lançou uma nova linha de caminhões no Brasil, introduzindo modelos leves e médios equipados com motores compatíveis com Euro Vmotores diesel, transmissões manuais e automatizadas, plataformas de chassi reforçadas e recursos telemáticos aprimorados para apoiar operações regionais de frete e vocacionais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estratégias de Eletrificação e Digitalização de Frotas Intensificam Posicionamento Competitivo

O mercado de caminhões classe 7 está moderadamente consolidado, com alguns OEMs globais comandando uma participação de mercado significativa por meio da fabricação em larga escala e de redes de revendedores estabelecidas. Participantes importantes como Daimler Truck, PACCAR, Grupo Volvo, Navistar (International) e Isuzu Motors competem por meio de motores com baixo consumo de combustível, desenvolvimento de veículos com emissão zero e integração telemática avançada. As empresas estão a reforçar a vantagem competitiva através de investimentos em eletrificação, parcerias tecnológicas estratégicas, produção localizada e expansão dos serviços pós-venda. O foco crescente em soluções de frotas conectadas e na personalização vocacional intensifica ainda mais a concorrência em mercados regionais maduros e emergentes.

LISTA DAS PRINCIPAIS EMPRESAS DE CAMINHÕES DA CLASSE 7 PERFILADAS

- Daimler Truck AG(Alemanha)

- (EUA)

- Grupo Volvo (Suécia)

- (International Motors) (EUA)

- Isuzu Motors Limitada(Japão)

- Hino Motors, Ltd. (Japão)

- Ford Motor Company (EUA)

- General Motors (EUA)

- Traton SE (caminhão e ônibus MAN)(Alemanha)

- Scania AB(Suécia)

- Iveco Group N.V. (Itália)

- Dongfeng Motor Corporation (China)

- Corporação do Grupo FAW (China)

- Grupo Foton Motor (China)

- Ashok Leyland Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:O Grupo Volvo dominou o mercado europeu de camiões pesados, apoiado por fortes entregas de modelos FH, FM e FMX, incluindo variantes elétricas a bateria com capacidade até 540 kWh, transmissões I-Shift avançadas e motores diesel Euro VI económicos.

- Março de 2025:A Kenworth expandiu sua linha de emissões zero com novos caminhões elétricos a bateria para serviços médios, oferecendo diversas opções de distância entre eixos, sistemas PACCAR ePowertrain integrados, carregamento rápido CC e configurações personalizadas para aplicações de coleta e entrega.

- Setembro de 2024: A DTNA entregou caminhões elétricos Freightliner eM2 para Pitt Ohio, com baterias de 315 kWh, propulsão de motor duplo e alcance de até 230 milhas em certas configurações, apoiando a eletrificação da frota em operações regionais de frete.

- Agosto de 2024:A 7Gen implantou um caminhão baú elétrico a bateria Classe 7 no Canadá com baterias de íons de lítio de alta capacidade, integração telemática e configuração de carga útil otimizada para apoiar operações e frotas de frete urbano com emissão zero descarbonizaçãoiniciativas.

- Março de 2024:A Mack Trucks apresentou seu caminhão médio MD Electric na Work Truck Week, destacando um sistema de bateria de 260 kWh, configuração 4×2, alcance de 150 milhas e capacidade de emissão zero para frotas de coleta, entrega e vocacionais.

- Fevereiro de 2024: A Freightliner anunciou a disponibilidade de produção do caminhão elétrico eM2, oferecendo até 315 kWh de capacidade de bateria, frenagem regenerativa e múltiplas configurações de carroceria, visando clientes de distribuição profissional e regional.

- Janeiro de 2024: A Volvo Trucks lançou uma nova gama global de camiões, introduzindo motores diesel atualizados em conformidade com a norma Euro VI, pacotes de eficiência de combustível melhorados, melhorias aerodinâmicas e interfaces de condutor digitais, juntamente com variantes elétricas a bateria, fortalecendo o seu portefólio de veículos médios e pesados para transporte regional e aplicações profissionais.

- Maio de 2023:A Daimler Truck revelou o Freightliner eM2, um caminhão elétrico a bateria Classe 6-7 equipado com até 315 kWh de capacidade de bateria, motores elétricos duplos que fornecem potência de pico de até 480 HP e flexibilidade de carregamento AC/DC para operações de transporte regional.

COBERTURA DO RELATÓRIO

A análise global do mercado de caminhões classe 7 fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório de mercado. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,0% de 2026-2034 |

| Unidade | Valor (US$ bilhões) e volume (unidades) |

| Segmentação | Por configuração de caminhão, por aplicação, por propulsão, por configuração de eixo e por região |

| Por configuração de caminhão |

|

| Por aplicativo |

|

| Por Propulsão |

|

| Por configuração de eixo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 102,12 mil milhões de dólares em 2025 e deverá atingir 189,63 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 69,34 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,0% durante o período de previsão.

O segmento de frete e distribuição regional lidera o mercado em termos de aplicação.

O aumento da distribuição de carga urbana é o principal fator que impulsiona o mercado.

Os principais players como Daimler Truck, PACCAR, Grupo Volvo, Navistar (Internacional) e Isuzu Motors são os principais players, entre outros.

A Ásia-Pacífico detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco