Tamanho do mercado de aeronaves de combate colaborativo, participação e análise da indústria, por tipo de plataforma (CCAs de Wingman leais atribuíveis/reutilizáveis, CCAs de sobrevivência de alta qualidade e outros), por oferta de sistema (plataforma de veículo aéreo/aeronave, autonomia de missão e software de IA, carga útil de missão e sensores e outros), por função de missão (superioridade aérea/escolta de caça, ISR, extensão de direcionamento e sensor e outros), por usuário final (Força Aérea, Marinha /Aviação Naval, P&D de Defesa/Agências de Teste, Fuzileiros Navais/Forças Expedicioná

Tamanho do mercado de aeronaves de combate colaborativo e perspectivas futuras

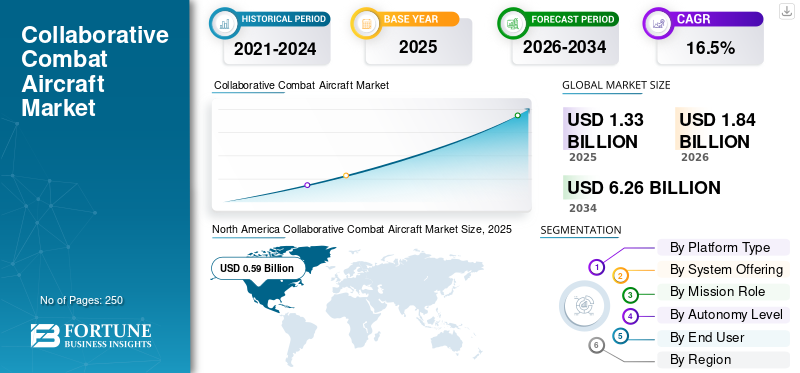

O tamanho do mercado global de aeronaves de combate colaborativas foi avaliado em US$ 1,33 bilhão em 2025. O mercado deverá crescer de US$ 1,84 bilhão em 2026 para US$ 6,26 bilhões até 2034, exibindo um CAGR de 16,5% durante o período de previsão. A América do Norte dominou o mercado de aeronaves de combate colaborativas com uma participação de mercado de 44,36% em 2025.

As aeronaves de combate colaborativas (CCA) representam uma camada transformadora no combate aéreo moderno, aproveitando a autonomia em rede, links de dados seguros e fusão avançada de sensores para multiplicar a eficácia do combate e, ao mesmo tempo, reduzir o risco para as plataformas tripuladas. O impulso global para CCAs está a acelerar, impulsionado pela procura de detecção distribuída e capacidade de ataque, pela necessidade de operar em ambientes contestados e onde o GPS é negado, e pelo imperativo estratégico de manter a superioridade aérea.

As principais empresas aeroespaciais e de defesa, como Boeing, General Atomics Aeronautical Systems, Inc., Anduril Industries, Inc., são sistemas pioneiros que proporcionam uma parceria resiliente entre caças tripulados e alas não tripulados. Os principais avanços técnicos incluem sistemas de missão de arquitetura aberta que suportamprogramasatualizações, datalinks robustos multibanda de baixa latência para envolvimento cooperativo, IA integrada para tarefas adaptativas e inferência de intenções e compartimentos de carga útil modulares capazes de acomodar sensores intercambiáveis e pacotes de efeitos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado colaborativo de aeronaves de combate

- Tamanho do mercado em 2025: US$ 1,33 bilhão

- Tamanho do mercado em 2026: US$ 1,84 bilhão

- Tamanho do mercado previsto para 2034: US$ 6,26 bilhões

- CAGR: 16,5% (2026–2034)

- A América do Norte dominou o mercado com uma participação de 44,36% em 2025.

- O segmento de autonomia de missão e software de IA deverá registrar o crescimento mais rápido, com um CAGR de 19,7% durante o período de previsão.

- Espera-se que o segmento de superioridade aérea/escolta de caça testemunhe o maior crescimento, expandindo a um CAGR de 20,2% durante o período de previsão.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um crescimento significativo, impulsionado pela crescente modernização do poder aéreo e pela evolução dos requisitos de segurança do Indo-Pacífico.

América do Norte

A América do Norte gerou 0,59 mil milhões de dólares em 2025 e prevê-se que atinja 0,82 mil milhões de dólares em 2026.

Europa

A Europa deverá registrar um CAGR de 15,2% durante o período de previsão.

NÓS.

O mercado dos EUA atingiu US$ 0,55 bilhão em 2025.

Japão

O mercado do Japão atingiu US$ 0,04 bilhão em 2025.

Leia mais

TENDÊNCIAS DO MERCADO DE AERONAVES DE COMBATE COLABORATIVO

Mude para modular e definido por softwareOs sistemas de combate aéreo estão emergindo como uma tendência chave do mercado

O mercado está sendo cada vez mais moldado pela transição do desenvolvimento de aeronaves não tripuladas centradas em plataformas para sistemas modulares de combate aéreo definidos por software. Os CCAs não são mais vistos apenas como aeronaves de baixo custo; eles estão sendo desenvolvidos como nós de combate em rede, capazes de integrar autonomia de missão, links de dados seguros, sensores, cargas úteis de guerra eletrônica e interfaces de armas dentro de uma arquitetura aérea de combate mais ampla. Esta tendência está a levar os fabricantes e agências de defesa a priorizarem sistemas abertos, portabilidade de software, arquiteturas de referência de autonomia e integração modular de carga útil.

- Por exemplo, em fevereiro de 2026, a Força Aérea dos EUA validou sua Arquitetura de Referência Governamental de Autonomia em múltiplas plataformas de fornecedores no âmbito do programa Collaborative Combat Aircraft, apoiando uma abordagem modular e de sistemas abertos para integrar a autonomia entre veículos aéreos CCA concorrentes.

Espera-se que esta tendência aumente o crescimento das aquisições, à medida que as forças de defesa exigem cada vez mais plataformas CCA que possam ser rapidamente atualizadas para atender aos requisitos de missão em evolução, bibliotecas de ameaças, modelos de autonomia e configurações de carga útil. Como resultado, a procura está a ir além da aquisição de aeronaves para software de autonomia de missão, sistemas de missão abertos, arquitetura de dados segura, engenharia digital e atualizações de software de ciclo de vida.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente necessidade de expandir a massa de combate está impulsionando o crescimento do mercado

O mercado está sendo impulsionado pela necessidade crescente de alcançar superioridade aérea e alta capacidade de combate sem depender inteiramente de frotas de caças tripuladas caras. As forças aéreas modernas enfrentam densas redes de defesa aérea, ameaças de guerra electrónica, mísseis de longo alcance e actividade de sistemas não tripulados em rápida expansão. Neste ambiente, os CCA oferecem uma forma prática de alargar o alcance dos caças tripulados, aumentar a capacidade dos sensores e das armas, apoiar missões de ataque electrónico, absorver o risco operacional e complicar as decisões de selecção de alvos do inimigo.

- Por exemplo, em agosto de 2025, a Força Aérea dos EUA anunciou que a aeronave de combate colaborativo YFQ-42A, desenvolvida pela General Atomics, havia entrado em testes de voo para avaliar a aeronavegabilidade, autonomia de voo e integração do sistema de missão.

Portanto, espera-se que o mercado ganhe impulso à medida que as forças aéreas transitam de conceitos experimentais de alas leais para frotas CCA operacionalmente relevantes. Estas aeronaves estão sendo posicionadas para apoiar o domínio aéreo, extensão ISR,guerra eletrônica, operações de isca e apoio de ataque, ao mesmo tempo que reduz a exposição do piloto durante missões de alto risco. A mudança em direcção ao poder aéreo distribuído e à formação de equipas tripuladas e não tripuladas está a aumentar a procura de veículos aéreos, autonomia de missão, integração de carga útil, ligações de comando seguras, sistemas de treino e infra-estruturas de sustentação.

RESTRIÇÕES DE MERCADO

Complexidade de validação de comportamento autônomo para missões de combate para limitar a expansão do mercado

Uma restrição importante para o mercado é a complexidade da validação do comportamento autônomo para missões de combate. Os CCAs devem ser capazes de operar perto de aeronaves tripuladas, interpretar os objetivos da missão, responder a ameaças dinâmicas e manter um desempenho seguro em comunicações degradadas, ataques eletrônicos e ambientes desafiados por GPS. Isso cria uma carga de validação exigente em software, aviônicos, propulsão, controles de voo, interfaces de comando,segurança cibernéticae equipe homem-máquina.

A orientação de IA Responsável do Departamento de Defesa dos EUA enfatiza que os sistemas habilitados para IA devem ser projetados para detectar e evitar consequências não intencionais e devem permitir o desligamento ou desativação se ocorrer comportamento não intencional. Como resultado, os prazos de aquisição podem ser estendidos por requisitos de certificação, disponibilidade de alcance de teste, garantia de software, treinamento de operadores, aprovação de regras de engajamento e a necessidade de comprovar a segurança da formação de equipes com caças tripulados. Espera-se que esses fatores limitem a rápida adoção e dificultem o crescimento colaborativo do mercado de aeronaves de combate.

OPORTUNIDADES DE MERCADO

Programas Aliados de Aquisições e Expansão de Multinacionais Parcerias Industriais Apresentam Diversas Oportunidades de Crescimento no Mercado

Espera-se que o mercado ganhe fortes oportunidades com as compras aliadas da CCA e a expansão de parcerias industriais multinacionais. Várias forças aéreas estão passando do desenvolvimento de conceitos para aeronaves colaborativas operacionais, criando oportunidades para OEMs de aeronaves, fornecedores de autonomia,sensorfabricantes, empresas de guerra eletrônica, fornecedores de datalinks, empresas de propulsão e integradores de sistemas de missão. A oportunidade é especialmente forte em países que procuram sistemas de missão soberana em plataformas aéreas de combate não tripuladas, comprovadas ou desenvolvidas em conjunto.

- Por exemplo, em dezembro de 2025, a Boeing anunciou que o governo australiano concedeu AUD 754 milhões para entregar, desenvolver e apoiar sete aeronaves MQ-28 Ghost Bat durante um período de três anos no âmbito do Programa Aéreo de Plataformas Colaborativas Autônomas AIR6015.

A Europa também está a criar novas oportunidades através da UCCA soberana e do desenvolvimento de operadoras remotas. Por exemplo, em Março de 2026, a Airbus declarou que estava a preparar duas aeronaves Kratos Valkyrie equipadas com um sistema de missão europeu e a visar uma capacidade operacional de aeronave de combate colaborativa não tripulada para a Força Aérea Alemã até 2029.

DESAFIOS DO MERCADO

Altos custos de desenvolvimento e aquisição para impedir o desenvolvimento da indústria

Um grande desafio para o mercado colaborativo de aeronaves de combate são os custos extremamente elevados de desenvolvimento, testes e aquisição associados ao projeto de aeronaves sem tripulação que possam operar de forma autônoma ao lado de caças tripulados. Programas como o Air Combat Evolution (ACE) da USAF e o Loyal Wingman da Boeing exigem investimentos significativos em IA avançada, aprendizado de máquina, links de dados seguros,fusão de sensores, e sistemas autônomos de tomada de decisão capazes de operar em ambientes eletromagnéticos contestados, o que representa um desafio ao desenvolvimento do mercado.

Análise de Segmentação

Por tipo de plataforma

Wingman Leal Atritável/Reutilizável Segmento de CCAs liderará devido à crescente mudança em direção à tripulação Operações de formação de equipes não tripuladas

Com base no tipo de plataforma, o mercado é dividido em CCAs de wingman leais atribuíveis/reutilizáveis, CCAs de sobrevivência de ponta, transportadoras remotas/efetores colaborativos lançados pelo ar, CCAs com capacidade de transportadora e CCAs independentes de pista/VTOL.

Estas plataformas são concebidas para operar de forma resiliente em ambientes alvo de guerra eletrónica, com comunicações reforçadas para manter a continuidade da missão.

Espera-se que o segmento de CCAs de ala leal atribuíveis/reutilizáveis detenha uma participação de liderança no mercado, à medida que as forças aéreas priorizam aeronaves acessíveis que possam operar ao lado de caças tripulados, ao mesmo tempo que absorvem maiores riscos de missão. Essas plataformas suportam missões de detecção distribuída, transporte de armas, ataque eletrônico, engodo e multiplicação de força sem exigir um piloto a bordo de cada aeronave de combate. A procura está a ser apoiada pela mudança de estruturas de força dispendiosas apenas tripuladas para formações escalonáveis de formação de equipas tripuladas e não tripuladas.

- Por exemplo, em dezembro de 2025, a Boeing anunciou que o governo da Austrália havia concedido um contrato de US$ 537,9 milhões para entregar, desenvolver e apoiar sete aeronaves de combate colaborativo MQ-28 Ghost Bat durante um período de três anos no âmbito do programa AIR6015 Autonomous Collaborative Platforms.

Prevê-se que o segmento de transportadores remotos/efetores colaborativos lançados por via aérea aumente com uma taxa de crescimento constante de 15,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por oferta de sistema

Necessidade crescente de validar a aeronavegabilidade para impulsionar veículos aéreos/plataformas de aeronaves Crescimento do segmento

Pela oferta de sistemas, o mercado é segmentado em plataforma de veículos aéreos/aeronave, autonomia de missão e software de IA, carga útil e sensores de missão, sistemas de comando, controle e datalink e sustentação, treinamento e MRO.

Espera-se que o segmento de veículos aéreos/plataformas de aeronaves domine o mercado, já que os gastos iniciais do CCA permanecem concentrados em aeronaves físicas, sistemas de propulsão, controles de voo, aviônicos, sistemas de energia e integração de plataformas. À medida que os programas passam de estudos de conceito para veículos de teste representativos da produção, a plataforma de aeronaves continua a representar o maior segmento de receita. A demanda é ainda apoiada pela necessidade de validar a aeronavegabilidade, resistência, transporte de carga útil, capacidade de sobrevivência e operação segura ao lado de aeronaves tripuladas.

- Por exemplo, em 2025, o Departamento da Força Aérea dos EUA começou a testar em solo os veículos CCA representativos de produção YFQ-42A e YFQ-44A, com avaliações focadas em sistemas de propulsão,aviônicos, integração de autonomia e interfaces de controle de solo.

Espera-se que o segmento de autonomia de missão e software de IA registre o CAGR mais rápido de 19,7% durante o período de previsão.

Por função missionária

Necessidade crescente de validação de autonomia e testes operacionais para impulsionar o desenvolvimento de treinamento, testes e táticas Crescimento do segmento

Com base no papel da missão, o mercado é segmentado em superioridade aérea/escolta de caça, ISR, direcionamento e extensão de sensores, guerra eletrônica/suporte SEAD-DEAD, ataque e ataque profundo, ajuda de engodo/penetração e treinamento e desenvolvimento de testes e táticas.

Espera-se que o segmento de treinamento, teste e desenvolvimento de táticas adquira grande participação de mercado de aeronaves de combate colaborativas durante os estágios iniciais da adoção do CCA, uma vez que as forças de defesa exigem extensos testes de voo, validação de autonomia, desenvolvimento de táticas e treinamento de operadores antes da implantação em larga escala. Os CCAs devem ser testados quanto à aeronavegabilidade, integração do sistema de missão, comportamento da equipe, interfaces de comando e procedimentos de segurança antes do embarque operacional. Isso cria uma demanda sustentada por aeronaves de teste, ambientes de simulação, sistemas de treinamento construtivo virtual ao vivo e infraestrutura de ensaio de missão.

- Por exemplo, em agosto de 2025, a Força Aérea dos EUA anunciou que a aeronave de combate colaborativo YFQ-42A havia entrado em testes de voo para avaliar a aeronavegabilidade, autonomia de voo e integração do sistema de missão para o programa CCA.

A superioridade aérea/escolta de caça deverá registrar o CAGR de 20,2% no período de previsão.

Por nível de autonomia

Necessidade crescente de construir confiança em sistemas autônomos para apoiar o controle Human-in-the-Loop/Human-on-the-Loop Expansão do segmento

Por nível de autonomia, o mercado é segmentado em autonomia supervisionada/baseada em objetivos, autonomia colaborativa multiagente, controle humano no circuito/humano no circuito, autonomia de ambiente negado e autonomia de enxame.

Espera-se que o segmento de controle humano no circuito/humano no circuito lidere o mercado, à medida que os usuários militares continuam a exigir supervisão humana para comando de missão, emprego de armas, controle de escalada e garantia de segurança. Embora os CCA estejam a tornar-se mais autónomos, a aceitação operacional depende da manutenção de uma autoridade humana clara sobre decisões de combate sensíveis. Este segmento beneficia da necessidade de construir confiança em sistemas autónomos, assegurando ao mesmo tempo a conformidade com a doutrina militar, a segurança do espaço aéreo e os requisitos de regras de combate.

- Por exemplo, em Abril de 2024, o programa Air Combat Evolution da DARPA conduziu testes no ar de algoritmos de IA que voam autonomamente um F-16 contra um F-16 pilotado por humanos, apoiando o objectivo mais amplo de construir confiança na autonomia de combate colaborativo homem-máquina.

O segmento de autonomia colaborativa multiagente deverá crescer com uma taxa de crescimento constante de 19,5% durante o período de previsão.

Por usuário final

Segmento da Força Aérea liderará devido ao investimento em CCAs para expandir a massa de combate

Por usuário final, o mercado é segmentado em força aérea, marinha/aviação naval, agências de P&D/teste de defesa, forças marinhas/expedicionárias e comandos conjuntos/usuários de missões especiais.

Espera-se que o segmento da força aérea domine o mercado, uma vez que o desenvolvimento do CCA é impulsionado principalmente pela superioridade aérea, escolta de caças, extensão ISR, guerra eletrónica e requisitos de apoio a ataques. As forças aéreas estão a investir em CCA para expandir a massa de combate, reduzir a exposição dos pilotos, reforçar as operações no espaço aéreo contestado e melhorar o alcance operacional das aeronaves de quinta e sexta gerações. O segmento é ainda apoiado por importantes programas CCA financiados pelo governo nos EUA e na Austrália, onde estas plataformas estão a ser integradas em futuras estruturas de forças de combate aéreo.

- Por exemplo, em março de 2025, a Força Aérea dos EUA designou formalmente duas aeronaves sob seu programa CCA: YFQ-42A da General Atomics e YFQ-44A da Anduril, marcando um passo importante em direção à operacionalização do desenvolvimento colaborativo de aeronaves de combate lideradas pela Força Aérea.

O segmento de marinha/aviação naval provavelmente registrará um CAGR de 12,7% durante o período de previsão.

Perspectiva Regional do Mercado de Aeronaves de Combate Colaborativo

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Collaborative Combat Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025, com uma avaliação de 0,59 mil milhões de dólares. Espera-se que o mercado regional atinja 0,82 mil milhões de dólares até 2026. A liderança da região é impulsionada principalmente pelo programa formal CCA da Força Aérea dos EUA, pelo forte financiamento de I&D de defesa, pelos fornecedores avançados de autonomia e pela transição de conceitos experimentais de ala leal para aeronaves representativas de produção. O crescimento do mercado é ainda apoiado pela necessidade de expandir a massa de combate, reduzir o risco para aviões de combate tripulados e fortalecer as capacidades de superioridade aérea em ambientes contestados. A região também está a beneficiar da mudança dos EUA em direcção à autonomia modular, à integração do sistema de missão e aos ecossistemas de combate aéreo de arquitectura aberta.

- Por exemplo, em março de 2025, a Força Aérea dos EUA designou formalmente duas aeronaves de combate colaborativo como YFQ-42A, desenvolvida pela General Atomics, e YFQ-44A, desenvolvida pela Anduril. Essas aeronaves foram identificadas como os primeiros membros de uma nova geração de caças não tripulados, projetados para apoiar a superioridade aérea por meio de capacidades CCA autônomas e formação de equipes tripuladas e não tripuladas.

Mercado colaborativo de aeronaves de combate dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu cerca de 0,55 mil milhões de dólares em 2025. Espera-se que os EUA continuem a ser o maior mercado a nível nacional devido às suas linhas orçamentais CCA dedicadas, ao desenvolvimento ativo de protótipos, à grande frota de caças de quinta geração, ao ecossistema de autonomia avançada e ao caminho claro de transição de aquisições. O crescimento é apoiado pela necessidade de gerar massa de combate acessível, melhorar a capacidade de sobrevivência no espaço aéreo contestado e implantar aeronaves não tripuladas capazes de operar com sistemas F-35, F-22, da família NGAD e futuras redes aéreas de combate. O país também está a concentrar-se na integração das CCA com sistemas de armas modernos para aumentar a multiplicação das forças e melhorar a eficácia operacional.

- Por exemplo, em fevereiro de 2026, a Força Aérea dos EUA iniciou testes de voo de transporte cativo para o protótipo YFQ-44A CCA da Anduril, montando mísseis inertes AIM-120 AMRAAM para validar a integridade estrutural e o desempenho aerodinâmico.

Europa

Prevê-se que a Europa registe a taxa de crescimento mais rápida de 15,2% durante o período de previsão. Espera-se que a região testemunhe um forte crescimento, apoiado pelo FCAS (Future Combat Air System), GCAP (Global Combat Air Program), UCCA (Uncrewed Collaborative Combat Aircraft), desenvolvimento de porta-aviões remotos e iniciativas de sistemas de missão soberanos. A região está passando de um futuro planejamento de combate aéreo em nível conceitual para aeronaves colaborativas mais práticas e experimentação remota de porta-aviões. O crescimento é impulsionado pela necessidade de reforçar a autonomia aérea de combate europeia, reduzir a dependência de sistemas de missão não europeus e melhorar a resiliência do poder aéreo contra defesas aéreas avançadas, guerra electrónica e cenários de conflito de alta intensidade.

- Por exemplo, em julho de 2025, a Airbus anunciou uma parceria com Kratos para equipar o XQ-58A Valkyrie com um sistema de missão alemão fabricado pela Airbus, com o objetivo de tornar o sistema pronto para combate para a Força Aérea Alemã até 2029.

Mercado colaborativo de aeronaves de combate do Reino Unido

O mercado do Reino Unido situou-se em cerca de 0,09 mil milhões de dólares em 2025, representando cerca de 6,8% das receitas globais.

Mercado colaborativo de aeronaves de combate da Alemanha

O mercado alemão atingiu aproximadamente 0,05 mil milhões de dólares em 2025, equivalente a cerca de 4,1% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico deverá testemunhar o crescimento mais rápido devido à crescente modernização do poder aéreo, contestado Indo-Pacíficosegurançadinâmica, requisitos de defesa da ilha e a necessidade crescente de equipes tripuladas e não tripuladas na Austrália, China, Índia, Japão, Coreia do Sul e outros mercados regionais de defesa. A procura a curto prazo da região é ancorada pelo programa MQ-28 Ghost Bat da Austrália, enquanto a China, a Índia, o Japão e a Coreia do Sul apoiam as perspectivas a longo prazo através do desenvolvimento de combate aéreo não tripulado, futuros programas de caça e conceitos de formação de equipas autónomas.

Mercado colaborativo de aeronaves de combate do Japão

O mercado japonês situou-se em cerca de 0,04 mil milhões de dólares em 2025, representando cerca de 3,0% das receitas globais.

Mercado colaborativo de aeronaves de combate da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 de cerca de 0,13 mil milhões de dólares, representando cerca de 9,8% das vendas globais.

Mercado colaborativo de aeronaves de combate da Índia

O mercado indiano situou-se em cerca de 0,07 mil milhões de dólares em 2025, representando cerca de 5,2% das receitas globais.

América Latina e Oriente Médio e África

A América Latina representa um mercado pequeno, mas emergente para a CCA. A procura regional permanece limitada, uma vez que a maioria dos países continua a concentrar-se na modernização convencional da frota, nos UAV de vigilância, nas aeronaves de segurança fronteiriça e na recapitalização mais ampla da defesa, em vez de na aquisição específica de CCA. Espera-se que o Brasil continue a ser a maior oportunidade na América Latina devido à sua base industrial aeroespacial mais forte e à maior estrutura de defesa, enquanto o México e o resto da América Latina deverão desenvolver-se gradualmente durante o período de previsão. Além disso, o CCA melhora as operações do Corpo de Fuzileiros Navais, ampliando o alcance, a capacidade de sobrevivência e a capacidade de ISR em missões marítimas e litorâneas. Essas plataformas contam com datalinks seguros e de baixa latência para permitir o envolvimento cooperativo em tempo real e o compartilhamento.consciência situacionalentre plataformas tripuladas e não tripuladas.

Espera-se que a região do Médio Oriente e África apresente um potencial de crescimento a longo prazo mais forte do que a América Latina, principalmente devido aos elevados gastos com defesa nos mercados do Golfo, à modernização avançada do poder aéreo e ao interesse em capacidades de combate aéreo não tripulado. Espera-se que a Arábia Saudita, os Emirados Árabes Unidos e Israel continuem a ser os principais mercados regionais.

Mercado colaborativo de aeronaves de combate da Arábia Saudita

O mercado da Arábia Saudita situou-se em cerca de 0,02 mil milhões de dólares em 2025, representando cerca de 1,2% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os participantes do mercado se concentram na combinação de fuselagens CCA acessíveis em uma única solução operacional para aumentar o portfólio de produtos

O mercado global é caracterizado pela concorrência entre fabricantes de veículos aéreos, fornecedores de software de autonomia, integradores de sistemas de missão, fornecedores de electrónica de defesa e empresas de redes seguras que estão a construir ecossistemas de equipas tripulados e não tripulados implantáveis. A liderança competitiva é cada vez mais moldada por empresas que conseguem combinar fuselagens CCA acessíveis, autonomia de missão confiável, arquitetura aberta, links de dados seguros, integração modular de carga útil e capacidade de produção escalável em uma única solução operacional. O mercado está indo além de protótipos de aeronaves em direção a plataformas representativas de produção, com a Força Aérea dos EUA designando o YFQ-42A, desenvolvido pela General Atomics, e o YFQ-44A, desenvolvido pela Anduril, no âmbito do seu programa CCA. Enquanto isso, o MQ-28 Ghost Bat da Boeing está posicionado como uma aeronave de combate colaborativa não tripulada, projetada para operar ao lado dos existentes.aeronave militar, apoiando equipes tripuladas e desenroscadas.

LISTA DAS PRINCIPAIS EMPRESAS COLABORATIVAS DE AERONAVES DE COMBATE PERFILADAS

- General Atomics Aeronáutica Systems, Inc.(NÓS.)

- Anduril Industries, Inc.

- A Companhia Boeing(NÓS.)

- Kratos Defesa e Segurança Solutions, Inc.(NÓS.)

- Lockheed Martin Corporation (EUA)

- Corporação Northrop Grumman(NÓS.)

- Airbus Defesa e Espaço (Alemanha)

- BAE Systems plc (Reino Unido)

- Baykar Technologies (Turquia)

- Indústrias Aeroespaciais Turcas/TUSAŞ (Türkiye)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Airbus e a Kratos avançaram em seu esforço alemão de aeronaves de combate colaborativas não tripuladas, preparando duas Valquírias XQ-58A para voar com um sistema de missão europeu soberano, visando uma capacidade operacional UCCA para a Força Aérea Alemã até 2029.

- Fevereiro de 2026: A Shield AI foi selecionada como fornecedora de autonomia de missão para o programa Collaborative Combat Aircraft da Força Aérea dos EUA, com seu software de autonomia Hivemind planejado para voar a bordo do YFQ-44A Fury da Anduril.

- Fevereiro de 2026: GE Aerospace e Kratos Defense garantiram um contrato conjunto com a Força Aérea dos EUA para projetar o GEK1500, um motor a jato de empuxo de 1.500 lb para pequenas aeronaves de combate colaborativas, aproveitando a maturação de seu bem-sucedido GEK800míssil de cruzeiro

- Dezembro de 2025:A Força Aérea dos EUA designou o protótipo do Projeto Talon da Northrop Grumman como YFQ-48A, estabelecendo seu status oficial como outro protótipo semiautônomo no caminho de desenvolvimento do CCA.

- Outubro de 2025: Anduril anunciou que seu CCA YFQ-44A iniciou testes de voo com a Força Aérea dos EUA, marcando um marco importante para o roteiro de potência aérea autônoma e de massa acessível do programa CCA.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de plataforma, por oferta de sistema, por função de missão, por nível de autonomia, por usuário final e por região |

| Por Tipo de plataforma |

|

| Por oferta de sistema |

|

| Por Função da Missão |

|

| Por Nível de autonomia |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,33 mil milhões de dólares em 2025 e deverá atingir 6,26 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,59 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,5% durante o período de previsão.

Por tipo de plataforma, espera-se que o segmento de CCAs de ala leal atribuíveis/reutilizáveis lidere o mercado.

A crescente necessidade de expandir a massa de combate é um fator-chave que impulsiona a expansão do mercado.

General Atomics Aeronautical Systems, Inc., Anduril Industries, Inc., The Boeing Company e Kratos Defense & Security Solutions, Inc., são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco