Tamanho do mercado de empréstimos comerciais, análise de participação e indústria, por tipo de empréstimo (empréstimos a prazo, empréstimos comerciais, financiamento de equipamentos, financiamento de faturas e outros), por tipo de mutuário (microempresas, PMEs, grandes empresas e mutuários comerciais e institucionais), por usuário final (fabricação, construção e imóveis, atacado e distribuição, varejo e comércio eletrônico, TI e telecomunicações e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

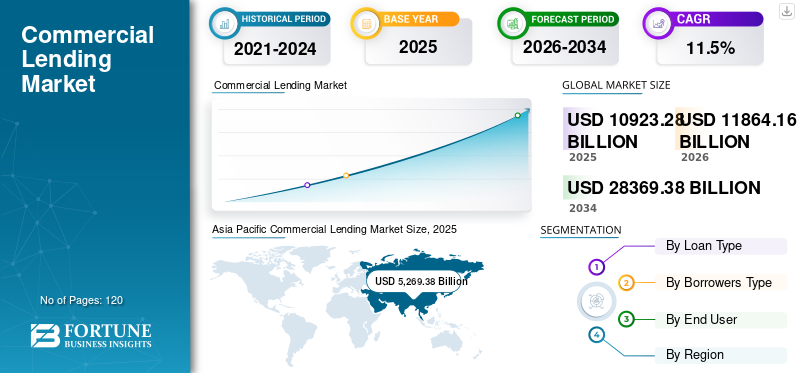

O tamanho do mercado global de empréstimos comerciais foi avaliado em US$ 10.923,28 bilhões em 2025. O mercado deverá crescer de US$ 11.864,16 bilhões em 2026 para US$ 28.369,38 bilhões até 2034, exibindo um CAGR de 11,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de empréstimos comerciais com uma participação de mercado de 48,23% em 2025.

O mercado regista uma expansão constante, apoiada por ciclos de investimentos empresariais, necessidades de capital de giro (estoques e contas a receber) e necessidades de infraestrutura e financiamento imobiliário. Os mutuários estão cada vez mais a dar prioridade à rapidez, à certeza do financiamento e a estruturas flexíveis (revólveres, empréstimos baseados em activos, facilidades sindicalizadas), enquanto os mutuantes estão a responder com originação digitalizada, decisões de crédito automatizadas para bilhetes mais pequenos e preços e acordos mais fortes baseados no risco. Paralelamente, um enfoque de supervisão mais rigoroso no risco de crédito, nos limites de concentração (especialmente no imobiliário) e na governação do risco climático está a pressionar os credores a atualizarem os modelos de subscrição e a monitorização da carteira.

- Por exemplo, em Janeiro de 2025, o Inquérito de Opinião dos Responsáveis de Empréstimos Seniores da Reserva Federal dos EUA reportou uma procura mais forte de empréstimos comerciais e industriais (C&I) a grandes e médias empresas, mostrando uma melhoria do apetite pelo crédito às empresas principais, mesmo quando os padrões permaneceram cautelosos.

Além disso, credores líderes como JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, RBC, HSBC, BNP Paribas e MUFG estão a dar prioridade à distribuição digital para mutuários empresariais, a melhorar os sistemas de alerta precoce e a análise de carteiras, e a expandir os balcões de crédito especializados (empréstimos baseados em ativos, financiamento de equipamentos, financiamento da cadeia de abastecimento e empréstimos sindicalizados) para melhor corresponder às necessidades em evolução dos mutuários e às metas de retorno do risco.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE EMPRÉSTIMOS COMERCIAIS

Aumento da demanda por crédito privadoé uma tendência proeminente observada no mercado

A crescente procura de crédito privado está a tornar-se uma tendência proeminente no mercado de empréstimos comerciais, à medida que as empresas e as empresas apoiadas por patrocinadores procuram opções de financiamento além dos bancos tradicionais. Os fundos de crédito privados e os credores diretos proporcionam frequentemente uma execução mais rápida, bilhetes maiores e estruturas de negociação mais flexíveis do que os empréstimos bancários, o que é uma opção atraente durante uma subscrição bancária mais restrita. Este canal expandiu-se rapidamente à medida que os investidores alocam mais capital à dívida privada em busca de rendimentos estáveis, permitindo que os fundos aumentem a originação e concorram diretamente com os bancos.

Paralelamente, muitos mutuários preferem o crédito privado porque este pode oferecer acordos personalizados e perfis de reembolso personalizados, especialmente para transações complexas ou urgentes. O crescimento do crédito privado também está a influenciar a dinâmica dos preços, levando os bancos a concentrarem-se em empréstimos orientados para relações e em produtos especializados. Globalmente, o crédito privado está a remodelar o cenário competitivo, alargando o acesso ao capital e diversificando as fontes de financiamento empresarial.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento das necessidades de capital de giro está impulsionando a adoção de empréstimos comerciais

As crescentes necessidades de capital de exploração estão a impulsionar a adopção de empréstimos comerciais, uma vez que as empresas necessitam cada vez mais de liquidez fiável para gerir as operações quotidianas. As empresas enfrentam frequentemente ciclos de contas a receber mais longos, flutuações sazonais nas vendas e a necessidade de manter níveis de inventário mais elevados, o que pode prejudicar os fluxos de caixa mesmo quando as receitas estão estáveis.

- Por exemplo, em Fevereiro de 2025, de acordo com a análise da indústria, os bancos reportaram um aumento líquido na procura de empréstimos empresariais em 2024, incluindo a procura de empréstimos C&I em todas as dimensões das empresas, mostrando que as empresas procuravam activamente liquidez para apoiar os requisitos operacionais.

Os produtos de crédito comercial, como as linhas de crédito renovável, os empréstimos de capital de exploração de curto prazo e os empréstimos baseados em activos, ajudam as empresas a colmatar estas lacunas e a continuar a operar sem perturbações. Esta procura é especialmente forte nos segmentos grossista, de distribuição, industrial e retalhista, onde os ciclos de inventário e de pagamento são críticos. Como as cadeias de abastecimento permanecem complexas, muitas empresas também necessitam de financiamento adicional para garantir matérias-primas, gerir os prazos de envio e evitar rupturas de stock.

RESTRIÇÕES DE MERCADO

Altas taxas de juros e elevados custos de empréstimos restringem o crescimento do mercado

As elevadas taxas de juro e os elevados custos dos empréstimos estão a restringir o crescimento do mercado de empréstimos comerciais, reduzindo a vontade das empresas de contrair novas dívidas. À medida que as taxas de empréstimo aumentam, o serviço da dívida torna-se mais caro, levando as empresas a adiar despesas de capital, planos de expansão e grandes compras de activos. Taxas mais elevadas também aumentam o risco de reembolso, levando os mutuários a preferir prazos mais curtos ou a confiar mais em fluxos de caixa internos.

Do lado dos credores, as taxas elevadas aumentam as expectativas de risco de incumprimento, incentivando avaliações de crédito mais conservadoras e condições de empréstimo mais restritivas. As pequenas e médias empresas são particularmente afetadas, uma vez que os preços mais elevados e os requisitos de garantias limitam o seu acesso a financiamento acessível. No geral, os custos elevados e sustentados dos empréstimos atenuam a procura de empréstimos e abrandam o crescimento do crédito em vários segmentos comerciais.

OPORTUNIDADES DE MERCADO

Crescente digitalização de empréstimos e subscrição mais rápida para oferecer oportunidades de crescimento de mercado

A crescente digitalização dos empréstimos e a subscrição mais rápida estão a criar fortes oportunidades de crescimento no mercado, melhorando a eficiência e a acessibilidade. As plataformas digitais permitem que os credores automatizem avaliações de crédito, verificação de documentos e pontuação de risco, reduzindo significativamente os prazos de aprovação de empréstimos. Avançadoanálise de dadose os modelos baseados em IA permitem que os credores avaliem o risco do mutuário com mais precisão, usando fluxo de caixa e dados de transações em tempo real. Isto é particularmente benéfico para pequenas e médias empresas que necessitam de acesso rápido ao capital de giro. Como resultado, os credores podem oferecer estruturas de financiamento mais competitivas e personalizadas, mantendo ao mesmo tempo a disciplina de crédito. Os canais digitais também reduzem os custos operacionais e expandem o alcance geográfico sem depender de redes baseadas em agências. Além disso, melhores ferramentas de transparência e monitorização melhoram a gestão de carteiras e a detecção precoce de riscos.

Análise de Segmentação

Por tipo de empréstimo

A crescente necessidade de empréstimos comerciais para ampla aplicabilidade em todas as necessidades comerciais impulsionou o crescimento segmental dos empréstimos comerciais

Com base no tipo de empréstimo, o mercado é dividido em empréstimos a prazo, empréstimos comerciais, financiamento de equipamentos, financiamento de faturas, entre outros.

Os empréstimos comerciais representaram a maior quota de mercado devido à sua ampla aplicabilidade às necessidades empresariais, tais como capital de giro, financiamento de expansão, refinanciamento e gestão diária de liquidez. Esses empréstimos são amplamente adotados por grandes empresas e empresas de médio porte porque podem ser estruturados como linhas de crédito renováveis ou como empréstimos a prazo, oferecendo flexibilidade com base emfluxo de caixaciclos.

- Por exemplo, em Janeiro de 2025, o inquérito ao Senior Loan Officer da Reserva Federal dos EUA reportou uma procura mais forte de empréstimos C&I por parte de grandes e médias empresas, reflectindo uma maior dependência de empréstimos comerciais básicos.

Prevê-se que o financiamento por fatura aumente com um CAGR de 16,2% durante o período de previsão devido à adoção mais rápida de crédito às PME, ao aumento da utilização de financiamento garantido por valores a receber e à crescente preferência por ferramentas de liquidez de ciclo curto que reduzem o stress de conversão de dinheiro.

Por tipo de mutuário

Necessidade crescente de grandes empresas devido à diversidade de fluxos de caixa para impulsionar o crescimento segmental

Com base no tipo de mutuário, o mercado está dividido em microempresas, PME, grandes empresas, mutuários comerciais e institucionais.

As grandes empresas representaram a maior quota de mercado de empréstimos comerciais, principalmente devido ao facto de os seus empréstimos serem de montantes mais elevados e utilizarem múltiplas facilidades, tais como crédito rotativo, empréstimos a prazo, empréstimos sindicalizados efinanciamento comercialem todas as geografias. As suas finanças auditadas mais sólidas, os fluxos de caixa diversificados e as relações bancárias estabelecidas melhoram a elegibilidade do crédito e permitem aos mutuantes implementar limites maiores com melhor visibilidade do risco. As grandes empresas também refinanciam e reestruturam a dívida com mais frequência, o que sustenta os volumes de empréstimos mesmo durante ciclos de investimento mais lentos.

Prevê-se que as PME aumentem com um CAGR de 15,3% durante o período de previsão, impulsionado pela expansão da formalização das pequenas empresas, pelo aumento da necessidade de financiamento de capital de giro e pela melhoria do acesso ao crédito através da integração digital e da subscrição mais rápida.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento do financiamento de grandes ingressos e de longo prazo por parte da construção e do setor imobiliário para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em manufatura, construção e imobiliário, atacado e distribuição, varejo e e-commerce, TI etelecomunicaçõese outros.

Em 2025, a construção e o imobiliário dominaram o mercado global, uma vez que o setor normalmente dispõe de financiamento de alto valor e de longo prazo através de empréstimos para construção, crédito para promotores, empréstimos hipotecários comerciais e financiamento baseado em projetos. Este domínio também é apoiado pela natureza intensiva de capital do desenvolvimento imobiliário, pelos frequentes ciclos de refinanciamento e pela necessidade contínua de financiamento em projetos residenciais, industriais, logísticos e de utilização mista.

- Por exemplo, em Novembro de 2025, a Mortgage Bankers Association informou que as originações de empréstimos hipotecários comerciais e multifamiliares foram 36% superiores no terceiro trimestre de 2025 em comparação com o ano anterior, destacando uma clara recuperação na actividade de financiamento associada à propriedade.

Projeta-se que TI e telecomunicações cresçam a um CAGR de 16,7% durante o período de previsão devido ao aumento dos investimentos em infraestrutura digital, como nuvemcentros de dados, implementação de fibra, atualizações 5G, conectividade empresarial e expansão da computação orientada por IA.

Perspectiva regional do mercado de empréstimos comerciais

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 4.818,82 mil milhões de dólares, e também manteve a participação líder em 2025, com 5.269,38 mil milhões de dólares. O crescimento do mercado Ásia-Pacífico é impulsionado por uma combinação de factores estruturais e de procura de crédito que são mais fortes do que a maioria das outras regiões. A região tem uma base grande e em expansão de indústrias transformadoras, orientadas para a exportação e de consumo interno, o que aumenta consistentemente a procura de financiamento de capital de exploração, como crédito rotativo e empréstimos empresariais de curto prazo.

Mercado de empréstimos comerciais da China

O mercado da China em 2025 foi estimado em cerca de 1.329,50 mil milhões de dólares, representando cerca de 12,0% das receitas do mercado global. Este crescimento é atribuído a uma grande base de empresas industriais e de produção que necessitam continuamente de instalações de capital de giro para financiar matérias-primas, inventários e contas a receber. Além disso, os investimentos contínuos em infra-estruturas, serviços públicos, redes logísticas e modernização industrial sustentam a procura de financiamento de projectos de longo prazo e empréstimos a prazo na China.

Mercado de empréstimos comerciais do Japão

O mercado do Japão deverá ser um dos maiores do mundo, com receitas em 2025 estimadas em cerca de 1.158,05 mil milhões de dólares, representando cerca de 11% das vendas do mercado global.

Mercado de empréstimos comerciais da Índia

O mercado indiano em 2025 foi estimado em cerca de 1.136,97 mil milhões de dólares, representando cerca de 10% das receitas do mercado global.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 8,2% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 2.892,50 mil milhões de dólares até 2025. O crescimento dos empréstimos comerciais na América do Norte é impulsionado pela procura sustentada de financiamento de capital de exploração, à medida que as empresas gerem ciclos de inventário, contas a receber e necessidades de liquidez operacional. É também apoiado por investimentos contínuos na modernização industrial, logística e infraestruturas digitais, o que aumenta a procura de empréstimos a prazo e financiamento de equipamentos.

Mercado de empréstimos comerciais dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2.399,44 mil milhões de dólares em 2025, representando cerca de 22,0% das vendas do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 7,1% nos próximos anos e atinja uma avaliação de 1.994,62 mil milhões de dólares até 2025. O mercado europeu é impulsionado pela procura contínua de financiamento de capital de exploração na indústria transformadora, no comércio e nos serviços, à medida que as empresas enfrentam pressões de custos e ajustamentos na cadeia de abastecimento. O mercado também é apoiado por investimentos na modernização industrial, projetos de transição energética e desenvolvimento de infraestruturas, que aumentam a procura de financiamento a longo prazo. Além disso, o financiamento das PME continua a ser um foco principal em toda a região, apoiado por programas bancários e credores alternativos.

Mercado de empréstimos comerciais do Reino Unido

O mercado do Reino Unido em 2025 foi estimado em cerca de 434,98 mil milhões de dólares, representando cerca de 4,0% das receitas do mercado global.

Mercado de empréstimos comerciais da Alemanha

O mercado da Alemanha foi projetado para atingir aproximadamente 423,78 mil milhões de dólares em 2025, equivalente a cerca de 4,0% das vendas do mercado global.

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 279,33 mil milhões de dólares em 2025. Os mercados da América do Sul, do Médio Oriente e de África são impulsionados pela crescente procura de financiamento de capital de exploração, à medida que as empresas gerem a volatilidade do fluxo de caixa e ciclos de pagamento mais longos. O crescimento também é apoiado pelo desenvolvimento de infra-estruturas, projectos energéticos e actividades de construção, que requerem financiamento baseado em projectos e de longo prazo. Em ambas as regiões, a expansão da base de PME e a crescente formalização das empresas estão a impulsionar a procura de empréstimos de curto prazo e de linhas de crédito renováveis. No Médio Oriente e em África, o CCG deverá atingir um valor de 221,98 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Mudança em direção a dados alternativos e subscrição baseada em fluxo de caixa por parte dos credores para impulsionar o progresso do mercado

Os credores comerciais estão cada vez mais a mudar da avaliação tradicional com muitas garantias para a subscrição baseada no fluxo de caixa, apoiada por fontes de dados alternativas, o que está a melhorar o acesso ao crédito e a acelerar as aprovações. Os bancos e credores não bancários estão a utilizar dados de transações, registos de faturas, vendas em POS, dados de folhas de pagamentos e análises de extratos bancários para avaliar a capacidade real de reembolso, especialmente para PME e microempresas que não possuem históricos de crédito longos. Esta abordagem reduz a dependência de garantias físicas e melhora a penetração do crédito em sectores liderados pelos serviços onde os activos são limitados.

Além disso, os credores estão a incorporar ferramentas de monitorização em tempo real que acompanham as tendências das receitas e os padrões de liquidez para ajustar os limites e detectar sinais precoces de stress. A adopção de subscrição baseada em dados também está a permitir produtos mais flexíveis, tais como linhas de crédito dinâmicas e facilidades associadas a valores a receber.

No geral, os dados alternativos e a análise do fluxo de caixa estão a ajudar os credores a expandir a base de mutuários acessíveis, mantendo ao mesmo tempo um controlo de risco mais forte, apoiando o crescimento do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE EMPRÉSTIMO COMERCIAL PERFILADAS

- Citigroup (EUA)

- JPMorgan(NÓS.)

- HSBC(REINO UNIDO.)

- Mitsubishi (Japão)

- Grupo Financeiro Sumitomo Mitsui (Japão)

- Wells Fargo(NÓS.)

- Banco Industrial e Comercial da China (ICBC)(China)

- Banco Agrícola da China (ABC) (China)

- Banco de Construção da China (CCB) (China)

- Grupo Crédit Agricole (França)

- Barclays (Reino Unido)

- Grupo UBS (Suíça)

- Deutsche Bank (Alemanha)

- Santander (Banco Santander) (Espanha)

- Royal Bank of Canada (RBC) (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:Mastercard e LoanPro anunciaram uma nova parceria estratégica para lançar o Loan on Card, uma solução projetada para permitir que os credores concedam empréstimos a consumidores aprovados e mutuários de pequenas empresas por meio de experiências baseadas em cartões virtuais e físicos.

- Setembro de 2025:A Infinity Commercial Lending (ICL) anunciou uma joint venture estratégica com a Siguler Guff, uma empresa global de investimento em mercados privados com vasta experiência em mercados de crédito, para lançar uma plataforma de securitização e empréstimo imobiliário comercial.

- Junho de 2025:A FIS anunciou que os parceiros da ATLAS SP, mutuários institucionais e investidores institucionais escolheram a solução Commercial Loan Servicing da FI para ajudar a potencializar os fluxos de trabalho de processamento do ciclo de vida de empréstimos da ATLAS.

- Junho de 2025:Porch Group, Inc., seguradora residencial, anunciou uma parceria renovada com a Goosehead Insurance. A parceria renovada com a Goosehead representa uma ajuda para reativar as parcerias com agências e ampliar ainda mais os seus canais de distribuição.

- Junho de 2025:O Citi Commercial Bank aprimorou suas capacidades de empréstimo para empresas de médio porte, oferecendo uma experiência digital simplificada. Esta transformação dos processos de crédito existentes do CCB melhorará a facilidade de utilização para clientes globais, ao mesmo tempo que acelera os tempos de resposta e melhora a experiência geral do cliente.

- Fevereiro de 2025:P. Morgan anunciou a expansão do seu compromisso de crédito privado. A empresa alocou 50 mil milhões de dólares do seu balanço, juntamente com quase 15 mil milhões de dólares de vários co-credores. Este movimento estratégico foi concebido para ampliar as capacidades de empréstimo direto da empresa e fornecer soluções de crédito privado personalizadas.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de empréstimo, por tipo de mutuário, por usuário final e região |

|

Por tipo de empréstimo |

· Empréstimos a prazo · Empréstimos Comerciais · Financiamento de equipamentos · Financiamento de fatura · Outros |

|

Por tipo de mutuário |

· Microempresas · PME · Grandes Empresas · Mutuários Comerciais e Institucionais |

|

Por usuário final |

· Fabricação · Construção e Imobiliário · Atacado e distribuição · Varejo e comércio eletrônico · TI e Telecom · Outros |

|

Por usuário final |

· América do Norte (por tipo de empréstimo, por tipo de mutuário, por usuário final e país) o EUA o Canadá o México · Europa (por tipo de empréstimo, por tipo de mutuário, por usuário final e país) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por tipo de empréstimo, por tipo de mutuário, por usuário final e país) o China o Japão o Índia o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · América do Sul (por tipo de empréstimo, por tipo de mutuário, por usuário final e país) o Brasil o Argentina o Resto da América Latina · Oriente Médio e África (por tipo de empréstimo, por tipo de mutuário, por usuário final e país) o Turquia o Israel o CCG o África do Sul o Norte da África o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 10.923,28 mil milhões de dólares em 2025 e deverá atingir 28.369,38 mil milhões de dólares em 2034.

Em 2025 o valor de mercado situou-se em 5.269,38 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,5% durante o período de previsão.

Pelo usuário final, espera-se que a construção e o setor imobiliário liderem o mercado.

Aumento da necessidade de capital de giro impulsionando a adoção no mercado.

Citigroup, JPMorgan, HSBC, Mitsubishi e Sumitomo Mitsui Financial Group são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco