Tamanho do mercado de unidades de distribuição de refrigerante, análise de participação e indústria, por tipo (CDUs de líquido para líquido, CDUs de ar para líquido, CDUs diretos para chip e unidades de distribuição de resfriamento de imersão), por tipo de implantação (CDU de nível de rack, CDU de nível de linha e CDU centralizado/de nível de instalação), por capacidade de resfriamento (até 100kW, 100 - 500 kW, 500 - 1.000 kW e acima de 1.000 kW), por usuário final (data centers, fabricação de semicondutores, fabricação industrial, energia e energia e outros) e previsão regional, 2026 – 2034

Tamanho do mercado de unidades de distribuição de refrigerante e perspectivas futuras

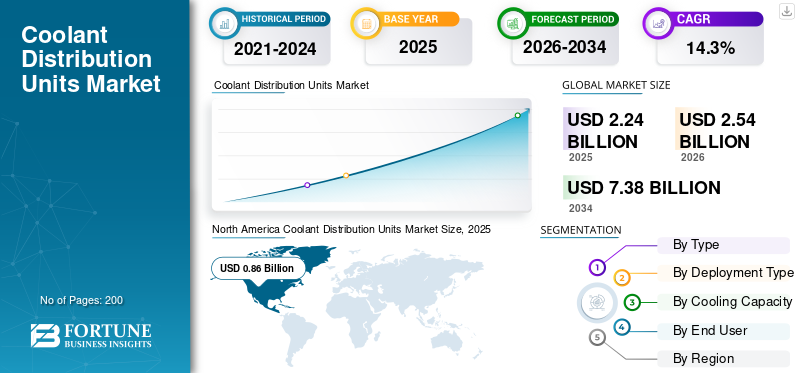

O tamanho global do mercado de unidades de distribuição de refrigerantes foi avaliado em US$ 2,24 bilhões em 2025. O mercado deve crescer de US$ 2,54 bilhões em 2026 para US$ 7,38 bilhões até 2034, exibindo um CAGR de 14,3% durante o período de previsão.A América do Norte dominou o mercado de unidades de distribuição de refrigerante com uma participação de mercado de 38,39% em 2025.

Um sistema de gerenciamento térmico que regula e controla o fluxo de refrigerante em instalações como racks de servidores de TI, equipamentos industriais e ferramentas de semicondutores define o mercado de unidades de distribuição de refrigerante. As CDUs encontram sua ampla aplicação em data centers, infraestrutura de alto desempenho,semicondutorplantas de fabricação e outras áreas. Os sistemas legados, como data centers refrigerados a ar e instalações de colocation, estão se adaptando a soluções energeticamente eficientes e econômicas, como a refrigeração líquida. A crescente demanda por chips avançados, servidores de alta densidade e pods modulares de IA, incentivos governamentais, para impulsionar ainda mais o crescimento do mercado.

- Por exemplo, em julho de 2025, a Boyd revelou sua unidade de distribuição de refrigerante de 2,3 MW para aplicações de resfriamento preciso de líquido AI.

Os principais intervenientes estão a utilizar estratégias competitivas importantes, como a expansão de produtos em gamas de alta capacidade, a integração de CDUs com sistemas de rack, infraestruturas pré-fabricadas e o desenvolvimento de sistemas de monitorização inteligentes. Algumas das principais empresas incluem Vertiv, Johnson Controls e Liquidstack.

As tarifas impactaram a participação de mercado devido aos altos custos dos componentes, às pressões sobre os preços e à destruição da cadeia de abastecimento. A forte dependência de regiões geográficas específicas para produtos eletrônicos, bombas e outros componentes impactou diretamente os custos de matérias-primas e componentes. No entanto, projeta-se que o mercado testemunhe crescimento durante o período de previsão devido à forte demanda por IA e computação de alta densidade.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE UNIDADES DE DISTRIBUIÇÃO DE REFRIGERANTE

Demanda de IA para impulsionar arquitetura de resfriamento pré-fabricada no mercado

As tecnologias e soluções de refrigeração líquida estão sendo amplamente projetadas e implantadas para infraestruturas relacionadas à IA. Os hiperescaladores estão gerando grande demanda e cronogramas de implantação mais rígidos, permitindo um tempo de lançamento no mercado mais rápido. Os sistemas CDU pré-fabricados integram vários componentes, como bombas, controles e trocadores de calor, reduzindo o risco de instalação e a dependência da mão de obra. Os usuários finais obtêm soluções mais flexíveis para adicionar módulos de resfriamento dependendo da expansão da capacidade do servidor, proporcionando uma opção mais escalável. O resfriamento modular torna mais fácil, rápido e seguro construir e expandir data centers modernos de alta densidade. Embora o custo inicial possa ser mais elevado, reduz a complexidade da construção, o tempo de comissionamento e outros fatores relacionados.

- Em outubro de 2025, a Vertiv anunciou sua colaboração com a NVIDIA para oferecer suporte a sistemas pré-fabricados de refrigeração líquida para implantações de infraestrutura orientadas por IA.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão da IA em hiperescala e aumento da densidade computacional da IA para impulsionar o crescimento do mercado

A densidade computacional orientada por IA está testemunhando um crescimento exponencial, gerando uma demanda transformacional de resfriamento nos ambientes modernos.centros de dados. Devido ao aumento da densidade computacional, os usuários finais estão preferindo soluções de refrigeração líquida em vez de soluções de refrigeração tradicionais. Iniciativas soberanas de IA e hiperescaladores estão expandindo campi de IA em grande escala. Em ambientes de IA de alta densidade, mesmo pequenas flutuações no fluxo do refrigerante podem afetar o desempenho ou a confiabilidade, tornando as CDUs avançadas uma infraestrutura de missão crítica. As crescentes densidades de rack e a implantação em hiperescala reforçarão ainda mais o crescimento do mercado de unidades de distribuição de refrigerantes.

- Em março de 2024, a LiquidStack lançou sua plataforma Gigamodular CDU visando a implantação de aplicativos de IA em hiperescala.

RESTRIÇÕES DE MERCADO

Infraestrutura legada e complexidade de retrofit para limitar o crescimento do mercado

Um grande número de instalações antigas requerem provisões estruturais, infraestrutura de tubulação e layouts hidráulicos para sistemas de resfriamento. A integração de CDUs nesses ambientes geralmente requer modificações no piso, instalação de tubulação de distribuição de refrigerante, sistemas de detecção de vazamentos e controles de monitoramento atualizados. Em alguns casos, os operadores devem redesenhar as estratégias de gestão do fluxo de ar e reforçar as estruturas dos racks para lidar com implantações de maior densidade. O risco percebido de vazamento de líquido refrigerante e possível tempo de inatividade aumenta ainda mais a hesitação entre os operadores empresariais, especialmente em ambientes de missão crítica.

OPORTUNIDADES DE MERCADO

As implantações crescentes de IA de ponta estão impulsionando a demanda por sistemas CDU compactos e modulares

À medida que as cargas de trabalho de inferência de IA se aproximam dos utilizadores finais, como em instalações de telecomunicações, cidades inteligentes, sistemas autónomos e micro data centers regionais, há uma procura crescente por computação compacta e de alta densidade na periferia. Ao contrário dos campi de hiperescala, as instalações de ponta operam em ambientes com espaço limitado e infraestrutura mecânica limitada, tornando impraticáveis os grandes sistemas de resfriamento tradicionais. À medida que a densidade dos racks aumenta nesses locais menores, a refrigeração líquida torna-se necessária para manter o desempenho e a confiabilidade. Isso cria demanda por CDUs modulares compactas, em nível de rack ou pequenas, que podem ser implantadas rapidamente com o mínimo de construção no local.

A natureza distribuída da IA de ponta também multiplica o número de locais de implantação, expandindo o volume total do mercado endereçável. À medida que as empresas e as operadoras de telecomunicações ampliam as redes de IA de ponta, os sistemas CDU modulares e escaláveis estão posicionados para se tornarem facilitadores críticos da computação localizada de alto desempenho.

DESAFIOS DO MERCADO

Lacunas padronizadas no mercado de refrigeração líquida desacelerarão o crescimento

Ao contrário dos sistemas tradicionais de refrigeração a ar, que têm décadas de normas de design estabelecidas, a refrigeração líquida para data centers ainda está em evolução. Um dos principais desafios estruturais no mercado de Unidades de Distribuição de Refrigerante (CDU) é a falta de arquitetura padronizada em todo o ecossistema de refrigeração líquida. Atualmente não existe um padrão universal que rege interfaces de rack, projetos de manifold, tipos de refrigerante, tolerâncias de pressão ou configurações de desconexão rápida. Isto cria desafios de interoperabilidade entre OEMs de servidores, fabricantes de CDU e operadores de instalações. Abordar essas lacunas por meio da colaboração da indústria e de estruturas de design padronizadas será fundamental para acelerar a adoção de CDUs convencionais nos mercados globais de data centers.

Análise de Segmentação

Por tipo

CDUs líquido-líquido dominam devido à demanda de data centers corporativos e de hiperescala

Com base no tipo, o mercado é dividido em CDUs líquido-líquido, CDUs ar-líquido, CDUs direto para chip eresfriamento por imersãounidades de distribuição.

Atualmente, os CDUs líquido-líquido dominam as receitas do mercado devido à sua ampla implantação em data centers corporativos e de hiperescala. Esses sistemas transferem calor com eficiência entre o circuito de refrigeração de TI e os sistemas de água das instalações sem mistura de fluidos, tornando-os altamente confiáveis e escaláveis. A sua forte base instalada, a compatibilidade com a infra-estrutura de água refrigerada existente e a adequação para implantações de vários megawatts posicionam-nos como o principal contribuinte de receitas.

Espera-se que as CDUs Direct-to-Chip testemunhem a maior taxa de crescimento, impulsionadas pelo aumento das cargas de trabalho de IA e computação de alto desempenho. Esses sistemas fornecem refrigeração diretamente aos processadores por meio de placas frias, permitindo gerenciamento térmico eficiente em densidades de rack superiores a 80–120 kW. À medida que a infraestrutura de IA se expande globalmente, o arrefecimento líquido direto no chip torna-se cada vez mais essencial, acelerando a procura por sistemas CDU associados.

- Em agosto de 2024, a LiquidStack lançou seu CDU compatível com soluções de resfriamento direto no chip projetadas para soluções de computação avançadas.

Por tipo de implantação

Implantações de campus de IA em hiperescala em larga escala estão impulsionando o domínio de CDUs centralizadas/em nível de instalação

Com base no tipo de implantação, o mercado é segmentado em CDU em nível de rack, CDU em nível de linha e CDU centralizado/em nível de instalação.

Atualmente, as CDUs centralizadas/em nível de instalação dominam a receita do mercado devido à sua implantação em grandes campi de data centers de IA de hiperescala e multimegawatts. Esses sistemas são projetados para suportar múltiplas linhas ou salas de dados inteiras de uma planta mecânica centralizada, geralmente fornecendo capacidades de resfriamento superiores a 1 MW. Os operadores de hiperescala preferem CDUs centralizados em projetos greenfield, pois permitem melhor controle hidráulico, eficiência energética otimizada e monitoramento simplificado em nível de instalação. Os operadores de hiperescala preferem CDUs centralizados em projetos greenfield, pois permitem melhor controle hidráulico, eficiência energética otimizada e monitoramento simplificado em nível de instalação.

Espera-se que as soluções em nível de rack testemunhem a maior taxa de crescimento devido à sua adequação para pods de IA, data centers de borda e ambientes de modernização onde a expansão mecânica centralizada pode ser restrita. Sua natureza plug-and-play reduz os prazos de implantação e permite um tempo de lançamento no mercado mais rápido para infraestrutura de IA em hiperescala.

Por capacidade de resfriamento

500-1000 kW lidera devido à sua escalabilidade e desempenho

Com base na capacidade de refrigeração, o mercado é segmentado em até 100 kW, 100 – 500 kW, 500 – 1.000 kW e acima de 1.000 kW.

O segmento de capacidade de refrigeração de 500 a 1.000 kW domina atualmente as receitas do mercado, pois representa o equilíbrio ideal entre escalabilidade, desempenho e flexibilidade de implantação. Essa faixa de capacidade é amplamente adotada em pods de hiperescala, grandes data centers empresariais e instalações de colocation que implantam clusters de IA de alta densidade. O segmento se beneficia tanto de implantações greenfield quanto de atualizações de modernização, especialmente onde as operadoras estão expandindo gradativamente as zonas de refrigeração líquida.

Espera-se que o segmento acima de 1.000 kW testemunhe a maior taxa de crescimento, impulsionado por campi de IA em hiperescala e projetos de infraestrutura computacional soberana. ComoGPUos tamanhos dos clusters se expandem e os data halls são dimensionados para implantações de vários megawatts, as operadoras preferem cada vez mais CDUs centralizados de alta capacidade, capazes de suportar salões de IA inteiros ou múltiplas linhas simultaneamente. Projetos greenfield de hiperescala estão incorporando arquitetura de refrigeração líquida de vários megawatts em seu projeto básico.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A rápida expansão da IA e da hiperescala está impulsionando os data centers para liderar o crescimento do mercado de CDU

Com base no usuário final, o mercado é segmentado em data centers, fabricação de semicondutores, fabricação industrial, energia & potência, entre outros.

Os data centers dominam a receita e a participação no mercado de distribuição de refrigerantes sobre outros usuários finais devido à rápida expansão da IA, da computação em nuvem e da infraestrutura de hiperescala em todo o mundo. O aumento da densidade de potência do rack, especialmente em clusters de IA baseados em GPU, está tornando o resfriamento líquido uma necessidade e não uma opção, aumentando diretamente a adoção de CDU. À medida que as densidades dos racks excedem 80–120 kW em ambientes controlados por GPU, as CDUs se tornam um componente crítico no gerenciamento do fluxo do líquido refrigerante, da pressão e da estabilidade térmica.

O crescimento do segmento de data centers é em grande parte impulsionado pela rápida expansão da IA,computação em nuveme infraestrutura em hiperescala em todo o mundo. O aumento da densidade de potência do rack, especialmente em clusters de IA baseados em GPU, está tornando o resfriamento líquido uma necessidade e não uma opção, aumentando diretamente a adoção de CDU.

Perspectiva regional do mercado de unidades de distribuição de refrigerante

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Coolant Distribution Units Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado de CDU devido à sua concentração de provedores de nuvem em hiperescala e investimentos em infraestrutura de IA. A rápida implantação de clusters de GPU de alta densidade está acelerando a adoção do resfriamento líquido em instalações novas e modernizadas. O ecossistema avançado de data centers da região e a integração precoce de soluções de resfriamento direto no chip tornam as CDUs um componente fundamental da infraestrutura. À medida que o CAPEX impulsionado pela IA continua a aumentar, a América do Norte continua a ser o maior contribuinte de receitas a nível mundial.

Mercado de unidades de distribuição de refrigerante dos EUA

Os EUA dominam o mercado norte-americano e prevê-se que obtenham uma receita de aproximadamente 0,75 mil milhões de dólares em 2026.

Europa

A procura de CDU na Europa é fortemente influenciada pelas regulamentações de sustentabilidade e pelos requisitos de eficiência energética. As operadoras estão adotando cada vez mais sistemas de refrigeração líquida para atender a padrões ambientais rigorosos e reduzir o consumo de energia. As iniciativas de soberania digital apoiadas pelo governo também estão a impulsionar a construção de novos centros de dados preparados para a IA. Como resultado, as CDUs estão a ganhar força como soluções de refrigeração energeticamente eficientes e alinhadas com o panorama regulamentar da região.

Mercado de unidades de distribuição de refrigerante no Reino Unido

Em 2026, estima-se que o mercado do Reino Unido atinja 0,13 mil milhões de dólares, representando cerca de 5,2% das receitas do mercado global.

Mercado de unidades de distribuição de refrigerante na Alemanha

O mercado alemão atingiu 0,14 mil milhões de dólares em 2026, o equivalente a cerca de 5,4% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico está testemunhando um rápido crescimento do mercado de CDU impulsionado pela expansão do data center em hiperescala e pelos investimentos na fabricação de semicondutores. China, Japão, Coreia do Sul e Taiwan possuem ecossistemas de fabricação fortes e de computação de alto desempenho que exigem gerenciamento térmico avançado. Os campi Greenfield AI são cada vez mais projetados com infraestrutura de refrigeração líquida incorporada desde o início. Este crescimento estrutural posiciona a Ásia-Pacífico como um dos mercados regionais em mais rápida expansão.

Mercado de unidades de distribuição de refrigerante da Índia

Em 2026, prevê-se que a Índia atinja 0,13 mil milhões de dólares, representando cerca de 5,2% do mercado global. O investimento de apoio liderado pelo governo e a crescente infra-estrutura de IA impulsionarão o crescimento do mercado do país.

Mercado de unidades de distribuição de refrigerante na China

Prevê-se que o mercado da China permaneça dominante na Ásia-Pacífico em 2026, com receitas a atingir 0,23 mil milhões de dólares, representando cerca de 9,2% das vendas globais.

Mercado de unidades de distribuição de refrigerante ASEAN

O mercado da ASEAN atingirá 0,14 mil milhões de dólares, representando cerca de 5,4% das receitas.

Ámérica do Sul

O mercado de CDU da América do Sul está emergindo gradualmente à medida que as instalações regionais de colocation se expandem e as empresas modernizam a infraestrutura de TI. Embora as densidades de rack permaneçam mais baixas em comparação com outras regiões, o aumento da adoção da nuvem e as iniciativas de preparação para IA estão impulsionando implantações seletivas de refrigeração líquida.

Oriente Médio e África

O Médio Oriente e África estão a testemunhar uma procura crescente de CDU impulsionada por programas soberanos de IA e projectos de infra-estruturas digitais em grande escala. Os EAU e a Arábia Saudita estão a investir fortemente em centros de dados de hiperescala e preparados para IA, como parte de estratégias de diversificação económica. As altas temperaturas ambientes exigem ainda soluções eficientes de refrigeração líquida. O desenvolvimento de projetos greenfield oferece grandes oportunidades para implantações de CDU centralizadas e de alta capacidade.

Mercado de unidades de distribuição de refrigerante GCC

O mercado do GCC atingiu 0,05 mil milhões de dólares em 2026, representando cerca de 1,9% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Investimentos em tecnologia e modelos de entrega globais fortalecendo a expansão de serviços transfronteiriços

Os principais players do mercado de Unidades de Distribuição de Refrigerantes (CDU) estão focando principalmente na inovação, escalabilidade e integração do ecossistema para fortalecer seu posicionamento competitivo. As empresas estão desenvolvendo CDUs de alta capacidade otimizadas para IA, capazes de suportar implantações de vários megawatts para atender às crescentes densidades de energia de rack em data centers de hiperescala. As soluções de refrigeração modulares e pré-fabricadas estão ganhando importância, permitindo uma implantação mais rápida e redução da complexidade no local. Parcerias estratégicas com fabricantes de GPU e OEMs de servidores estão ajudando os fornecedores a alinhar projetos de CDU com a evolução dos requisitos térmicos no nível do chip.

Muitos intervenientes estão também a expandir as capacidades de produção regional para mitigar os riscos da cadeia de abastecimento e melhorar os prazos de entrega. Integração de sistemas inteligentes de monitoramento, detecção de vazamentos emanutenção preditivarecursos está se tornando um diferencial importante.

- Por exemplo, em setembro de 2025, a Johnson Controls apresentou seu portfólio de refrigeração líquida Silent-Aire juntamente com uma nova plataforma CDU e uma ampla gama de capacidades de refrigeração.

LISTA DAS PRINCIPAIS EMPRESAS DE UNIDADES DE DISTRIBUIÇÃO DE REFRIGERANTE PERFILADAS

- Vertiv(NÓS.)

- Schneider Electric (França)

- Johnson Controls (EUA)

- Operadora(NÓS.)

- Fabricação Modine (EUA)

- LiquidStack(NÓS.)

- Sistemas CooIIT (Canadá)

- nVent Electric (EUA)

- Flex (Cingapura)

- Corporação Boyd(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Boyd Corporation mais que dobrou sua capacidade de fabricação de refrigeração líquida no México para fortalecer as capacidades de produção para infraestrutura de IA, hiperescala e data centers de colocation.

- Novembro de 2025:A Carrier lançou uma nova família de unidades de distribuição de refrigerante sob sua plataforma QuantumLeap™ para dar suporte a infraestruturas de data centers refrigeradas a líquido em grande escala.

- Outubro de 2025:KSTAR revelou sua solução CDU de próxima geração como parte de seu portfólio de refrigeração líquida LiquiX voltado para data centers de IA.

- Outubro de 2025:A Boyd Corporation apresentou o ROL4000, um CDU de alta capacidade de 2 MW projetado para uso em larga escala.Centro de dados de IAaplicações de resfriamento.

- Setembro 2025:A Johnson Controls expandiu seu portfólio de refrigeração líquida Silent-Aire com plataformas CDU escaláveis projetadas para ambientes de data center orientados por IA.

COBERTURA DO RELATÓRIO

A análise global do mercado de unidades de distribuição de refrigerante inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tipo de implantação, capacidade de resfriamento, usuário final e região |

| Por tipo |

|

| Por tipo de implantação |

|

| Por usuário final |

|

| Por capacidade de resfriamento |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,24 mil milhões de dólares em 2025 e deverá atingir 7,38 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,86 bilhão.

Espera-se que o mercado apresente um CAGR de 14,3% durante o período de previsão.

Por tipo, os CDUs líquido-líquido dominam as receitas do mercado.

A expansão da IA em hiperescala e o aumento da densidade computacional da IA impulsionam o crescimento do mercado.

Vertiv, Boyd Corporation, Modine Manufacturing, são os principais players do mercado global.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco