Tamanho do mercado de observação da Terra, participação e análise da indústria, por órbita (LEO, MEO, GEO, outros), por solução (dados de imagens, serviço analítico de dados de imagens, outros), por resolução de imagem (resolução muito alta, alta resolução, resolução média, baixa resolução), por aplicação (desenvolvimento urbano, mapeamento e levantamento, agricultura, monitoramento ambiental, exploração de recursos naturais, segurança e inteligência, desastres e gerenciamento de emergência, outros) por tecnologia (imagem óptica, imagem de radar, Imagem Espectral, Imagem Térmica, LiDAR) e Prev

PRINCIPAIS INFORMAÇÕES DE MERCADO

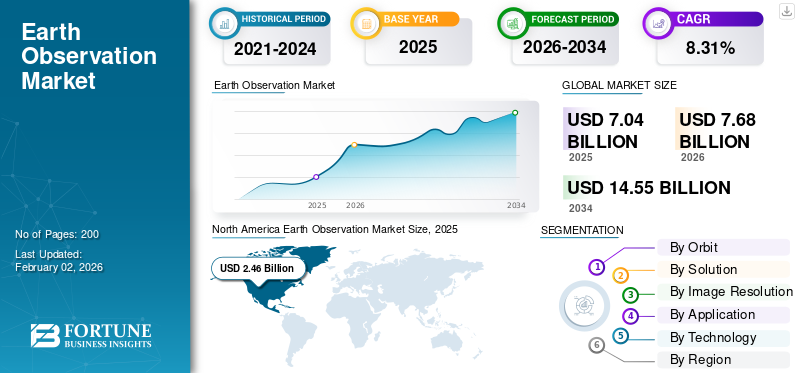

O tamanho do mercado global de observação da Terra foi avaliado em US$ 7,04 bilhões em 2025. O mercado deverá crescer de US$ 7,68 bilhões em 2026 para US$ 14,55 bilhões em 2034, exibindo um CAGR de 8,31% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 34,97% em 2025.

O mercado de Observação da Terra (EO) gira em torno da coleta e análise de informações sobre o nosso planeta usando satélites, aeronaves, drones e sensores terrestres. Inclui dados de imagens, serviços analíticos, sensoriamento remoto e plataformas que convertem observações brutas em insights para governos, empresas e pesquisadores. O EO oferece suporte a uma ampla gama de aplicações, desde rastreamento de desmatamento, monitoramento de colheitas e gerenciamento de desastres naturais até apoio à inteligência de defesa e planejamento urbano. A tecnologia por trás dele abrange sistemas ópticos, de radar, hiperespectrais e de imagem térmica que fornecem visibilidade precisa e em tempo real da atividade ambiental e humana. Nos últimos anos, a procura aumentou devido ao surgimento de pequenas constelações de satélites,radar de abertura sintética (SAR),análises baseadas em nuvem e iniciativas focadas no clima.

Os principais participantes incluem Airbus Defense & Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, Satellogic, BlackSky, Spire Global e Thales Alenia Space, juntamente com programas públicos como NASA, ESA, ISRO e JAXA, que continuam a moldar o ecossistema global de EO.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de observação da Terra

- Tamanho do mercado em 2025: US$ 7,04 bilhões

- Tamanho do mercado em 2026: US$ 7,68 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,55 bilhões

- CAGR: 8,31% de 2026–2034

- A América do Norte dominou o mercado de observação da Terra com uma participação de 34,97% em 2025.

- O segmento LEO deverá representar uma participação de 42,83% em 2026.

- O segmento de serviços analíticos de dados de imagens deverá deter uma participação de 41,11% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,10 mil milhões de dólares em 2025 e prevê-se que atinja 2,31 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 2,46 mil milhões de dólares em 2025 e prevê-se que atinja 2,67 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 1,80 mil milhões de dólares em 2025 e deverá atingir 1,97 mil milhões de dólares em 2026.

NÓS.

O mercado de observação da Terra deverá atingir 1,84 mil milhões de dólares em 2026.

Japão

O mercado de observação da Terra deverá atingir 0,42 mil milhões de dólares em 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda pela expansão do papel dos dados de satélite é uma fonte primária para o crescimento do mercado

O mercado de observação da Terra está a testemunhar um rápido crescimento à medida que os dados baseados em satélite se tornam essenciais para gerir os desafios ambientais, económicos e de segurança. Os governos e as organizações privadas estão a investir fortemente em capacidades de OT para monitorizar tudo, desde padrões climáticos e desflorestação até ao crescimento urbano e aos recursos naturais. A ascensão depequeno satéliteconstelações e tecnologias de imagem de alta resolução, como radar e sistemas hiperespectrais, tornaram a vigilância da Terra mais acessível e frequente. Ao mesmo tempo, as plataformas em nuvem e as análises baseadas em IA estão transformando imagens brutas em insights em tempo real que apoiam a tomada de decisões mais inteligentes. Os objectivos globais de sustentabilidade, os relatórios ESG e os programas de resiliência a catástrofes também estão a impulsionar a adopção nos sectores da agricultura, energia, defesa e infra-estruturas. Juntos, estes factores estão a posicionar a observação terrestre como uma infra-estrutura digital vital, que liga dados do espaço com acções no terreno.

RESTRIÇÕES DE MERCADO

Altos custos e complexidade de dados retardam a adoção mais ampla e restringem a expansão do mercado

Embora o mercado continue a crescer, vários desafios ainda o impedem de atingir o seu pleno potencial. O lançamento e a manutenção de constelações de satélites exigem um investimento de capital significativo, dificultando a concorrência dos novos participantes. As condições climáticas e a cobertura de nuvens limitam a consistência das imagens ópticas, enquanto os dados de radar e hiperespectrais exigem algoritmos avançados e analistas qualificados para serem interpretados. As diferenças nas regulamentações internacionais, nos controlos de exportação e nas leis de privacidade de dados complicam ainda mais a partilha de dados entre fronteiras. Em muitas regiões, especialmente nas economias emergentes, a falta de conhecimentos técnicos e de infra-estruturas impede as organizações de utilizarem plenamente os dados de OT. Além disso, padrões fragmentados entre conjuntos de dados governamentais e comerciais reduzem a interoperabilidade. Embora os avançoscomputação em nuvem, a IA e a produção de satélites de baixo custo estão a ajudar a colmatar estas lacunas. A acessibilidade e a acessibilidade continuam a ser os principais obstáculos à adopção verdadeiramente global da tecnologia EO.

OPORTUNIDADES DE MERCADO

A transformação digital revela novo valor do espaço e oferece novas oportunidades

A próxima fase de crescimento do mercado reside na integração e análise de dados. À medida que as indústrias adotam a transformação digital, os dados de EO são combinados com inteligência artificial, sensores IoT e plataformas digitais gémeas para fornecer insights preditivos. Estas capacidades abrem novas oportunidades na agricultura de precisão, na monitorização do carbono, na gestão de infraestruturas e na adaptação climática. O foco crescente na sustentabilidade e nos relatórios ESG transparentes tornou os dados de satélite uma ferramenta crítica para rastrear emissões e proteger ecossistemas. Parcerias público-privadas, como as entre a NASA, a ESA e empresas privadas como a Planet Labs ou a Airbus, estão a expandir o acesso a imagens de alta qualidade e quase em tempo real. Enquanto isso, as plataformas de assinatura baseadas em nuvem permitem que até mesmo as pequenas empresas acessem insights de EO sem grandes custos iniciais. À medida que estas tecnologias amadurecem, a Vigilância da Terra está a evoluir de uma ciência observacional para um facilitador central de economias mais inteligentes e baseadas em dados em todo o mundo.

TENDÊNCIAS DO MERCADO DE OBSERVAÇÃO DA TERRA

Mudança em direção à observação orientada por IA em tempo real define tendências de mercado

O mercado está a passar por uma transformação notável, passando da observação e imagem periódica da Terra por satélite para a monitorização contínua e inteligente do planeta. Uma das tendências mais proeminentes é a adoção de análises baseadas em IA, permitindo uma interpretação mais rápida de imagens para agricultura, defesa e gestão ambiental. A fusão de dados multissensor combinando entradas ópticas, de radar, térmicas e hiperespectrais está se tornando uma prática padrão para obter insights mais ricos e precisos. Os mercados de EO baseados em nuvem, como UP42, SkyWatch e Sentinel Hub, estão democratizando o acesso aos dados, permitindo que até mesmo pequenas empresas aproveitem a inteligência de satélite. Outra tendência importante é a crescente ênfase na sustentabilidade e na responsabilização pelo carbono, com satélites a monitorizar os gases com efeito de estufa, a desflorestação e as alterações relacionadas com o clima em tempo real. Satélites miniaturizados e custos de lançamento mais baixos também permitem uma cobertura global quase diária. Coletivamente, essas tendências refletem um mercado que evolui além da observação em direção à consciência planetária preditiva e orientada pela IA.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Gerenciar o volume de dados e a complexidade técnica permanecem barreiras para dificultar o crescimento do mercado

Um dos maiores desafios que a indústria de Observação da Terra enfrenta é o enorme volume de dados gerados por milhares de satélites que orbitam o planeta. O processamento e o armazenamento desses enormes conjuntos de dados exigem infraestrutura de nuvem avançada e algoritmos de IA capazes de identificar rapidamente padrões significativos. Muitas organizações ainda lutam para transformar imagens brutas em insights práticos devido ao conhecimento técnico limitado ou à falta de estruturas analíticas padronizadas.Cibersegurançaameaças, congestionamento orbital e o risco de colisões de detritos espaciais também representam desafios operacionais crescentes. Além disso, formatos de dados inconsistentes e regras de licenciamento variáveis dificultam a interoperabilidade entre diferentes sistemas de OT. À medida que o sector se expande, equilibrar a segurança dos dados com o acesso aberto continuará a ser uma questão delicada. Enfrentar estes desafios será crucial para garantir que a Observação Terrestre continue a evoluir como uma fonte fiável, escalável e sustentável de inteligência global.

Impacto tarifário dos EUA

As tarifas dos EUA sobre componentes aeroespaciais e eletrônicos adicionaram pressões de custos à indústria de Observação Terrestre (EO). Muitos satélites dependem de sensores, ópticas e semicondutores importados, tornando a produção mais cara e ocasionalmente atrasando os lançamentos. As startups de EO mais pequenas são especialmente afetadas, uma vez que os custos mais elevados dos componentes estreitam as margens de lucro e reduzem a competitividade. As tarifas retaliatórias também perturbaram as parcerias internacionais e as cadeias de abastecimento de sistemas terrestres e cargas úteis. No entanto, a política incentivou indirectamente as empresas dos EUA a localizar a produção e a investir em fornecedores nacionais, promovendo a autossuficiência a longo prazo. No curto prazo, as tarifas criam fricção, mas também impulsionam a inovação e a resiliência da cadeia de abastecimento.

Análise de Segmentação

Por órbita

Proliferação de pequenos satélites e implantações de constelações aceleram o crescimento do segmento LEO

Com base na segmentação da Orbit, o mercado é classificado em LEO, MEO, GEO, entre outros.

Em 2026, o segmento LEO deverá liderar o mercado com uma participação de 42,83%. O segmento Low Earth Orbit (LEO) domina o mercado, impulsionado pela crescente implantação de pequenas constelações de satélites para imagens de alta frequência e monitoramento quase em tempo real

Espera-se que o segmento GEO cresça no maior CAGR de 9,06% durante o período de previsão.

Por solução

Insights baseados em IA e plataformas em nuvem impulsionam o crescimento no segmento de serviços analíticos de dados de imagens

Em termos de solução, o mercado é categorizado em dados de imagens, serviço analítico de dados de imagens, entre outros.

Projeta-se que o segmento de serviços analíticos de dados de imagens domine o mercado com uma participação de 41,11% em 2026. O segmento está testemunhando um forte crescimento à medida que as indústrias vão além das imagens brutas de satélite em direção a insights acionáveis e orientados por IA.

Espera-se que o segmento de dados de imagens cresça a um CAGR de 8,86% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por resolução de imagem

A crescente demanda por mapeamento de precisão e monitoramento urbano impulsiona o segmento de resolução muito alta

Com base na resolução da imagem, o mercado é segmentado em resolução muito alta, alta resolução, resolução média e baixa resolução.

Espera-se que o segmento de altíssima resolução lidere o mercado, contribuindo com 31,58% globalmente em 2026. O segmento está se expandindo rapidamente devido à crescente necessidade de imagens detalhadas e de alta resolução em defesa, planejamento urbano e monitoramento de infraestrutura.

O segmento de alta resolução deve florescer e crescer a um CAGR de 8,85% de crescimento durante o período de previsão.

Por aplicativo

O aumento das tensões geopolíticas e os programas de modernização da defesa alimentam o crescimento do segmento de segurança e inteligência

Com base na aplicação, o mercado é segmentado em desenvolvimento urbano, mapeamento e levantamento

agricultura, monitoramento ambiental, exploração de recursos naturais, segurança e inteligência, gestão de desastres e emergências, entre outros.

O segmento de segurança e inteligência será responsável por 19,35% de participação de mercado em 2026. O segmento de aplicações de segurança e inteligência continua a ser uma pedra angular do mercado, apoiado pelo aumento dos orçamentos de defesa e pela crescente necessidade de inteligência geoespacial (GEOINT).

O segmento de gestão de desastres e emergências deverá florescer com uma taxa de crescimento de 9,36% ao longo do período de previsão.

Por tecnologia

Uso generalizado em monitoramento ambiental e de infraestrutura fortalece segmento de imagem óptica

Com base na tecnologia, o mercado é segmentado em imagens ópticas, imagens de radar, imagens espectrais,imagem térmicae LiDAR.

O segmento de imagem óptica manteve a posição dominante em 2024. A imagem óptica continua sendo a tecnologia mais estabelecida e amplamente utilizada no mercado. Ele oferece imagens coloridas de alta clareza, essenciais para aplicações em agricultura, gerenciamento de desastres e desenvolvimento urbano.

O segmento de imagens de radar deverá florescer com uma taxa de crescimento de 9,53% ao longo do período de previsão.

Perspectiva Regional do Mercado de Observação da Terra

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Earth Observation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou US$ 2,46 bilhões, contribuindo com 34,97% para a receita do mercado global, e deverá crescer para US$ 2,67 bilhões em 2026. A América do Norte lidera o mercado de EO, impulsionada por fortes programas governamentais, como NASA, NOAA e NGA, ao lado de players comerciais, incluindo Maxar e Planet Labs. A região beneficia de elevados gastos com defesa, infraestrutura analítica avançada e adoção precoce de inteligência geoespacial baseada em IA. Em 2026, estima-se que o mercado dos EUA atinja US$ 1,84 bilhão.

Prevê-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um notável crescimento do mercado de observação da Terra nos próximos anos.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 2,1 mil milhões de dólares em 2025, capturando 29,83% da quota de mercado global, e deverá atingir 2,31 mil milhões de dólares em 2026. A Ásia-Pacífico lidera em taxa de crescimento, alimentada pela expansão das redes de satélite na China, Índia, Japão e Coreia do Sul. O aumento dos investimentos em aplicações agrícolas, de defesa e de gestão de desastres está a impulsionar a adopção da OE nos sectores público e comercial. Apoiados por estes factores, países como a China prevêem registar uma avaliação de 0,8 mil milhões de dólares, o Japão de 0,42 mil milhões de dólares e a Índia de 0,6 mil milhões de dólares em 2026.

Europa

O mercado europeu representou 1,8 mil milhões de dólares em 2025, representando 25,58% da indústria global, e deverá atingir 1,97 mil milhões de dólares em 2026. Na região, estima-se que o Reino Unido e a Alemanha atinjam 0,66 mil milhões de dólares e 0,48 mil milhões de dólares cada em 2026.

Resto do mundo

O mercado do resto do mundo foi avaliado em 0,68 mil milhões de dólares em 2025, capturando 9,62% da receita global, e estima-se que atinja 0,73 mil milhões de dólares em 2026. Durante o período de previsão, as regiões do Médio Oriente, África e América Latina testemunhariam um crescimento moderado neste espaço de mercado. O mercado do Médio Oriente em 2025 deverá registar 0,43 mil milhões de dólares como a sua avaliação. A América Latina deverá atingir o valor de 0,25 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

A expansão das constelações e das parcerias de dados moldam o cenário competitivo

O mercado global de EO está moderadamente consolidado, impulsionado por uma combinação de empresas aeroespaciais estabelecidas, operadoras emergentes de pequenos satélites e fornecedores de plataformas analíticas. Jogadores líderes como Airbus Defence and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky, Spire Global e Satellogic dominam a fabricação de satélites, serviços de dados e integração analítica. Organizações apoiadas pelo governo, como a NASA, a ESA, a ISRO e a JAXA, continuam a desempenhar um papel crucial através de missões conjuntas, programas de dados abertos e co-desenvolvimento tecnológico. As colaborações estratégicas entre agências de defesa, empresas privadas e fornecedores de nuvem estão acelerando a inovação no processamento de dados e na análise baseada em IA. Investimento contínuo em miniaturização,radarimagens e tecnologias hiperespectrais estão a melhorar as taxas de revisita e a resolução, enquanto as parcerias na Europa, América do Norte e Ásia estão a reforçar a interoperabilidade.

LISTA DAS PRINCIPAIS EMPRESAS DE OBSERVAÇÃO DA TERRA PERFILADAS

- Airbus Defesa e Espaço(Alemanha)

- Maxar Technologies (EUA)

- Planet Labs PBC(NÓS.)

- GELADO(Finlândia)

- Espaço Capela(NÓS.)

- Satellogic (EUA)

- (EUA)

- Spire Global (EUA)

- Espaço Thales Alenia(França)

- Pixel (Índia)

- Open Cosmos (Reino Unido)

- Sinspectiva (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:Synspective entrou na órbita baixa da Terra com seu sétimo satélite StriX como parte de um acordo de lançamento múltiplo com o Rocket Lab.

- Agosto de 2025:O Centro Nacional Indiano de Promoção e Autorização Espacial (IN-SPACe) escolheu um consórcio liderado pela Pixxel, uma empresa de tecnologia espacial sediada em Bengaluru, juntamente com os parceiros Dhruva Space, PierSight e SatSure, para projetar, construir, possuir e administrar uma constelação nacional de EO sob uma estrutura de Parceria Público-Privada (PPP). A Pixxel está construindo a constelação de satélites hiperespectrais de mais alta resolução do mundo.

- Abril de 2025:A Agência Espacial Europeia (ESA) e a Creotech Instruments S.A. assinaram um contrato no valor de 60,59 milhões de dólares para a constelação de satélites CAMILA (Country Awareness Mission in Land Analysis). Como parte do acordo, a Creotech fornecerá uma constelação nacional de três ou mais satélites de observação da Terra, bem como equipamento terrestre especializado.

- Fevereiro de 2025-Foi assinado um contrato para o fornecimento de um satélite óptico de alta resolução pela Thales Alenia Space, uma joint venture entre a Thales (67%) e a Leonardo (33%), com a NIBE Space (uma divisão da NIBE Limited). Esta é a primeira fase do projeto de constelação EO do NIBE. Até 2025, este primeiro contrato visa disponibilizar as primeiras capacidades operacionais de EO do NIBE na Índia.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,31% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por órbita · LEÃO ·MEO · GEO · Outros Por solução · Dados de imagens · Serviço analítico de dados de imagens · Outros Por resolução de imagem · Resolução muito alta · Alta resolução · Resolução Média · Baixa resolução Por aplicativo · Desenvolvimento Urbano · Mapeamento e Topografia · Agricultura · Monitoramento Ambiental · Exploração de Recursos Naturais · Segurança e Inteligência · Gerenciamento de desastres e emergências · Outros Por tecnologia · Imagem Óptica · Imagens de radar · Imagem Espectral · Imagem Térmica · LiDAR Por região · América do Norte (por órbita, solução, resolução de imagem, aplicação, tecnologia e país) o EUA o Canadá · Europa (por órbita, solução, resolução de imagem, aplicação, tecnologia e país/sub-região) o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por órbita, solução, resolução de imagem, aplicação, tecnologia e país/sub-região) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por órbita, solução, resolução de imagem, aplicação, tecnologia e país/sub-região) o Oriente Médio e África o América Latina |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 7,68 mil milhões de dólares em 2026 e deverá atingir 14,55 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 2,46 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,31% durante o período de previsão de 2026-2034.

O segmento LEO liderou o mercado pela Orbit.

A crescente demanda pelo papel crescente dos dados de satélite em um mundo conectado em todas as verticais é a principal causa do crescimento do mercado.

Airbus Defense and Space, Maxar Technologies, Planet Labs, ICEYE, Capella Space, BlackSky e Spire Global são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado global com uma participação de 34,97% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco