Tamanho do mercado de aeronaves cargueiras, participação e análise da indústria, por tipo de cargueiro (OEM configurado e convertido P2F), por motor (turboélice e turbofan), por aplicação (comercial e militar), por tipo de aeronave (corpo estreito, corpo largo, aeronaves regionais e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

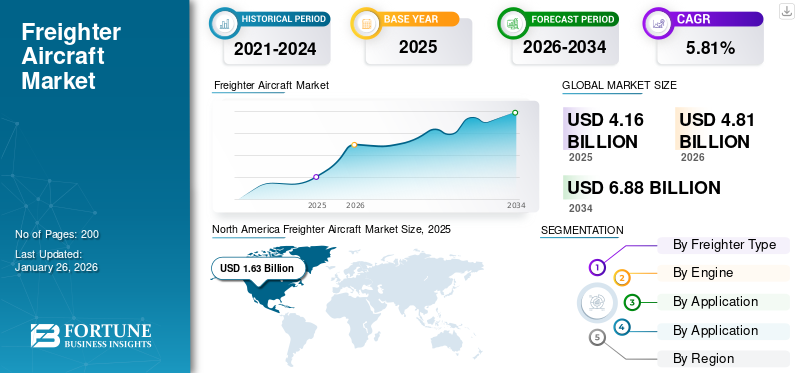

O tamanho do mercado global de aeronaves cargueiras foi avaliado em US$ 4,16 bilhões em 2025. O mercado deverá crescer de US$ 4,81 bilhões em 2026 para US$ 6,88 bilhões em 2034, exibindo um CAGR de 5,81% durante o período de previsão. A América do Norte dominou o mercado de aviões cargueiros com uma participação de mercado de 39,25% em 2025.

Uma aeronave cargueira, também conhecida como aeronave de carga, é uma aeronave especialmente projetada ou convertida para transportar carga em vez de pessoas. Esses aviões geralmente não possuem comodidades para os passageiros e possuem portas grandes para carga e descarga rápida de mercadorias. Suas características incluem carroceria larga, asas altas para fácil acesso ao solo e piso reforçado para cargas grandes. Desempenha um papel importante na logística global, especialmente nas entregas urgentes e no transporte aéreo internacional de mercadorias, incluindo matérias-primas e artigos perecíveis. A crescente demanda porcarga aéreaespera-se que leve a um crescimento substancial no mercado durante o período de previsão.

O desenvolvimento do mercado global é impulsionado pela crescente explosão do comércio eletrônico, que visa transporte avançado e rápido. Além disso, o panorama geral da carga aérea está em expansão, impulsionado pelos níveis crescentes de comércio global e pela necessidade de transporte rápido. A expansão da economia global e o aumento dos volumes de carga aérea estão a impulsionar investimentos em entregas de aviões cargueiros em todo o mundo. Os avanços tecnológicos na fabricação de aeronaves estão ampliando ainda mais essas tendências com o desenvolvimento de cargueiros mais eficientes e capazes. Esta combinação permite a expansão contínua do mercado, à medida que se tornam cruciais para permitir o comércio e a procura globais num mundo em rápida evolução e impulsionado digitalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE AERONAVES DE CARGA

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 4,16 bilhões

- Tamanho do mercado em 2026: US$ 4,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,88 bilhões

- CAGR: 5,81% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de aviões cargueiros com uma participação de 39,25% em 2025, impulsionada pela forte demanda por serviços de carga aérea, crescimento no comércio eletrônico e investimentos em conversões de passageiros em cargueiros nos EUA e no Canadá.

- Por tipo de cargueiro, espera-se que as aeronaves configuradas OEM mantenham a maior participação de mercado em 2025, apoiadas por programas de modernização da frota aérea, maior eficiência de combustível e menores emissões em comparação com modelos mais antigos.

Principais destaques do país:

- Estados Unidos: A rápida expansão do comércio eletrónico, a modernização da frota e os investimentos militares estão a impulsionar o crescimento. Os pedidos de aeronaves como o AT-802U Sky Warden e as conversões para cargueiros estão apoiando a logística de carga doméstica e as operações de defesa.

- China: Os gigantes do comércio eletrónico estão a aumentar os volumes diários de carga aérea, apoiados pelo uso crescente de cargueiros de longa distância, como o Boeing 777F. China para a Europa e China para os EUA. as rotas continuam a ser fundamentais para o comércio aéreo global.

- Alemanha: O investimento contínuo da Lufthansa Cargo em aviões cargueiros Boeing e as parcerias MRO estão a melhorar a capacidade de carga aérea e a alimentar o crescimento segmental na Europa.

- Índia: Iniciativas de fabricação de defesa apoiadas pelo governo e parcerias com OEMs como Airbus e Embraer (por exemplo, linhas de montagem Airbus C297 e Embraer C-390) estão expandindo as capacidades dos cargueiros em aplicações comerciais e militares.

- Brasil: A aeronave de transporte C-390 da Embraer está ganhando força nos mercados emergentes de defesa. As conversões P2F e as entregas OEM estão melhorando as exportações e capacidades da aviação de carga do Brasil.

Dinâmica de Mercado

Drivers de mercado

O crescimento do comércio eletrônico e a influência do comércio global contribuem para o crescimento do mercado

O comércio eletrónico transformou o comércio global, com um enorme crescimento na indústria de carga aérea e um aumento na procura de aviões cargueiros. O crescimento das compras online exige serviços de entrega mais rápidos e confiáveis, que a carga aérea está bem posicionada para oferecer. Essa demanda é alimentada por preços competitivos, diversidade de produtos e pela conveniência de fazer compras em qualquer lugar do mundo.

O crescimento do comércio eletrónico tem sido substancial ao longo das rotas da China para a Europa e nos EUA. A procura de aviões super cargueiros, como o Boeing 777F e o Airbus A350F, também está a aumentar. De acordo com a Boeing, o comércio eletrónico está a alimentar um aumento na procura de carga aérea, com plataformas online a transportar mais de 10.000 toneladas de mercadorias diariamente, o que equivale à capacidade de 100 cargueiros Boeing 777. Espera-se, portanto, que as remessas expressas representem 1/4ode todos os negócios de carga aérea em 2043, com volumes aumentando 5,8% ao ano, em comparação com 3,6% para carga geral. Esta procura gerou investimentos significativos em frotas de cargueiros das transportadoras tradicionais e das recém-estabelecidas.

O estudo da Boeing sobre carga aérea, de dezembro de 2024, indicava que os volumes de transporte de carga aérea seriam empurrados para um crescimento anual de 4 %, duplicando o tráfego aéreo em 20 anos, principalmente devido ao crescimento económico mundial, à diversificação das perturbações na cadeia de abastecimento e ao aumento da procura de comércio eletrónico.

- Em dezembro de 2024, a Amazon ampliou os seus acordos de coordenação testados e comprovados com empresas na Índia. Essas administrações fornecem estimativas claras e integração simples para operações B2B e B2C para empresas de todos os tamanhos no mercado de comércio eletrônico.

Restrições de mercado

Alto custo de operações para conter o crescimento do mercado

Inúmeros fatores estão dificultando o crescimento do mercado de aeronaves cargueiras, e o custo mais elevado é a principal restrição. A aquisição e manutenção dessas aeronaves é cara em comparação com aeronaves de passageiros, devido às repetidas cargas e descargas de carga. As questões ambientais também representam um desafio, uma vez que estes apresentam emissões mais elevadas do que as aeronaves de passageiros e, portanto, é feita mais fiscalização regulatória em suas atividades. Além disso, a instabilidade geopolítica e as disputas comerciais também restringem as rotas de carga aérea e introduzem incerteza no comércio global. A escassez de mão de obra qualificada para operações e manutenção, juntamente com slots de conversão limitados para transformar aeronaves de passageiros em cargueiros, aumenta os desafios operacionais do mercado. Além disso, a volatilidade dos preços dos combustíveis também afecta os custos operacionais e, assim, restringe ainda mais o crescimento deste mercado.

Oportunidades de mercado

A conversão de passageiro em cargueiro atua como uma importante oportunidade de mercado

Passageiro para cargueiro (P2F)as conversões são uma grande oportunidade no mercado, impulsionada pela necessidade de soluções de carga econômicas e eficientes. Este processo envolve a transformação de aeronaves de passageiros reformadas ou subutilizadas em cargueiros dedicados, permitindo assim que as companhias aéreas maximizem os seus activos. Essa conversão geralmente inclui a remoção do interior dos passageiros, a instalação de uma porta de carga e o reforço da fuselagem para lidar com cargas mais pesadas. As conversões P2F são financeiramente mais acessíveis em comparação com novos aviões cargueiros, ao preço de cerca de 25 milhões de dólares, enquanto um novo cargueiro custará ao operador cerca de 150 a 200 milhões de dólares. Com investimentos tão baixos, facilita o ROI rápido para as operadoras e obtém receitas mais rápidas.

Além disso, à medida que a procura global de carga aérea continua a crescer, impulsionada pelo crescimento do comércio eletrónico transfronteiriço, os cargueiros convertidos oferecem uma solução flexível para expandir a capacidade sem os longos prazos associados à produção de novas aeronaves. Além disso, estas conversões contribuem para os esforços de sustentabilidade, prolongando o ciclo de vida das aeronaves existentes e reduzindo o desperdício. Com a ascensão da indústria de carga aérea, as conversões P2F tornam-se cruciais para aumentar a oferta com a ajuda de benefícios operacionais e financeiros.

Desafios de mercado

Concorrência de aviões a jato para desafiar o desenvolvimento do mercado

O principal desafio que a concorrência de mercado impõe a um modelo cargueiro é o avião a jato. Os jatos voam mais rápido, têm longo alcance e podem voar em altitudes muito mais elevadas do que os cargueiros, aumentando a eficiência em distâncias maiores. Além disso, isso é eficaz para viajar em altitude por várias horas na maioria dos voos longos e é ideal para beber combustível de um grande tanque de óleo. Enquanto os cargueiros brilham nas operações de curta distância, uma vez que têm custos operacionais mais baixos e podem lidar com pistas mais curtas, as companhias aéreas, com um grande foco na necessidade de maior velocidade e maior capacidade, os jactos são altamente preferidos nos mercados regionais, afectando a procura de cargueiros.

Tendências do mercado de aeronaves cargueiras

Emergência de combustível de aviação sustentável para atuar como principais tendências de mercado

Combustível de Aviação Sustentável (SAF)é um novo substituto para o combustível fóssil de aviação em uso, destinado a reduzir as emissões de carbono em uma porcentagem significativa e tornar o cargueiro uma aeronave com baixo consumo de combustível. É derivado de matérias-primas renováveis que incluem óleos de cozinha usados, gorduras animais, resíduos agrícolas e resíduos urbanos. Este biocombustível reduz as emissões de gases de efeito estufa ao longo do ciclo de vida em até 80% em comparação com os combustíveis de aviação tradicionais. Os esforços da indústria da aviação devem atingir a meta líquida de zero emissões de carbono até 2050. Além disso, o principal benefício do SAF é a sua compatibilidade com aeronaves e infraestruturas atualmente disponíveis, uma vez que podem ser adicionados ao combustível de aviação convencional sem modificações no motor ou no sistema de combustível. Atualmente, a lei permite uma mistura máxima de 50%.

Descarregue amostra grátis para saber mais sobre este relatório.

No entanto, prevê-se que a tecnologia avançará em breve até 100% de SAF até 2030. O fabrico de SAF também apoia uma economia circular, utilizando fluxos de resíduos que se materializam em problemas de aterro. À medida que a aviação se torna mais sustentável, considera o SAF uma solução importante para reduzir os impactos ambientais e, ao mesmo tempo, garantir a eficiência operacional. A expansão só pode ser alcançada quando for apoiada por políticas governamentais favoráveis investidas com fundos satisfatórios em infra-estruturas e tecnologia.

Impacto da COVID-19

A pandemia da COVID-19 afetou intensamente a dinâmica e as cadeias de abastecimento de produção e vendas de aviões cargueiros. Também paralisou as viagens aéreas tradicionais e aumentou a procura de carga aérea. Os voos de passageiros foram suspensos e a capacidade de carga despencou à medida que as companhias aéreas passaram a depender mais de cargueiros dedicados. Esta situação fez com que as companhias aéreas convertessem aviões de passageiros não utilizados em cargueiros para colmatar a necessidade imediata de transporte de mercadorias cruciais com a crescente proeminência do comércio electrónico. As taxas de carga aérea dispararam à medida que os custos operacionais e regulatórios começaram a surgir. O progresso em direção à sustentabilidade foi acelerado durante a pandemia e o investimento em soluções sustentáveiscombustíveis de aviaçãoe os projetos de aeronaves tornaram-se mais rápidos.

Análise de Segmentação

Por tipo de cargueiro

Modernização da frota de grandes companhias aéreas impulsionadas por OEM Crescimento do segmento configurado

Com base no tipo de cargueiro, o mercado foi dividido em configurado OEM e convertido P2F.

O segmento configurado OEM foi responsável pela maior participação de mercado de 87,19% em 2026 e deverá crescer no maior CAGR durante o período de previsão. O esforço de modernização das companhias aéreas envolve a substituição de aeronaves mais antigas e menos eficientes em termos de combustível por novas que cumpram as normas ambientais e reduzam o custo de operação. Visa reduzir as emissões de carbono e aumentar a eficiência energética. As aeronaves mais recentes consomem cerca de 30% menos combustível do que as suas antecessoras, reduzindo assim as emissões de CO2 em quantidades significativas. A renovação da frota também abrange modificações técnicas nas aeronaves existentes, como a otimização dos motores e a sua equipagem com tecnologias de poupança de combustível.

Em julho de 2024, a The Boeing Company e a Emirates SkyCargo relataram um acordo para cinco navios-tanque 777 extras. O administrador escolheu o navio bimotor mais competente do mundo para atender às solicitações de carga em desenvolvimento. A compra moderna eleva a carteira arranjada da Emirates para 245 aviões widebody da Boeing, totalizando 10 navios 777.

O segmento P2F foi responsável por uma participação de mercado significativa em 2024. O aumento na demanda por serviços de carga aérea é um motor de crescimento significativo para as aeronaves configuradas Passenger-to-Freighter (P2F). Em essência, o comércio eletrônico também tem crescido rapidamente. Com a tendência constante das compras online, existe uma enorme necessidade de transporte eficiente e fiável de mercadorias – como canal, as companhias aéreas estão a converter aviões de passageiros mais antigos em cargueiros. Geralmente é mais barato comprar do que um novo avião cargueiro, o que permite às companhias aéreas prolongar a vida útil das aeronaves existentes e, ao mesmo tempo, satisfazer a demanda do mercado.

Por motor

Melhor eficiência de combustível dos motores turbofan para aumentar o crescimento segmentar

Com base no motor, o mercado é segmentado em turboélice e turbofan.

O segmento turbofan foi responsável pela maior participação de mercado de 75,27% em 2026 e deverá crescer no maior CAGR durante o período de previsão. Os motores turbofan podem ser usados em rotas domésticas curtas e longas internacionais. Isso os torna capazes de lidar com todos os tipos de operações de carga. Assim, as companhias aéreas estão interessadas em motores turbofan para otimizar suas frotas. Os motores turbofan consomem menos combustível em comparação com outros motores e também apresentam melhor desempenho. Eles produzem empuxo por meio de uma combinação de efluxo do núcleo do jato e ar de desvio, oferecendo maior autonomia de voo e custos operacionais reduzidos, que são críticos nas operações de carga.

O segmento turboélice foi responsável por uma participação de mercado substancial em 2024. Isso permitiuaeronave turboélicepara ser amplamente utilizado em missões militares e de carga. Os motores turboélice possuem excepcional eficiência de combustível, o que reduz os altos custos operacionais para diversas missões, especialmente em regiões com disponibilidade limitada de combustível. Devido à curta descolagem e aterragem, as operações podem ocorrer a partir de aeródromos mais pequenos e pistas não pavimentadas, embora sejam cruciais para a logística militar, bem como para missões humanitárias. Os turboélices são altamente versáteis, pois podem ser utilizados para transporte de pessoal e carga, reconhecimento e vigilância. Por exemplo, o Beechcraft King Air é utilizado para inteligência e movimentação de carga, comprovando sua versatilidade.

Por aplicativo

Foco crescente em o Movimentação rápida e eficiente de commodities impulsionada Expansão do Segmento Comercial

Com base na aplicação, o mercado é segmentado em comercial e militar.

O segmento comercial foi responsável pela maior participação de mercado de 88,41% em 2026 e deverá crescer no maior CAGR no período de previsão. Os aviões cargueiros são altamente importantes no uso comercial, pois oferecem movimentação rápida e eficiente de mercadorias para qualquer setor do mundo. Para a entrega de matérias-primas e também de produtos acabados, a indústria, a indústria automobilística e o comércio eletrônico contam com esses aviões. Por exemplo, o avião de carga Boeing 747-8F foi concebido para transportar cargas de grandes dimensões, enquanto o Airbus A330-200F foi concebido para transportar cargas sensíveis à temperatura. Eles ajudam a movimentar cargas perecíveis eprodutos farmacêuticos, entre outros, que possuem valor superior. Assim, os produtos poderão chegar aos consumidores mesmo nas condições exigidas. Em geral, o crescente sector do comércio electrónico produz frete aéreo neste aspecto específico, uma vez que o avião cargueiro representa uma das ferramentas actualmente altamente inestimáveis para a logística. A previsão é que o segmento detenha 88% da participação de mercado em 2025.

O segmento militar foi responsável por uma participação de mercado significativa em 2024. O segmento deverá registrar um CAGR de 4,59% durante o período de previsão. A logística para uma missão específica é melhorada pelo transporte rápido e eficiente de cargas sensíveis para locais difíceis ou severos. Dois dos tipos mais típicos usados são o Lockheed C-130 Hercules e o Boeing KC-135 Stratotanker, que são versáteis para pousar em qualquer base de pista curta. Os cargueiros militares também são importantes em missões humanitárias e de ajuda em catástrofes, onde os recursos devem estar prontamente disponíveis para uma rápida implantação. A sua capacidade de transportar cargas pesadas e operar numa variedade de ambientes permite-lhes ser um trunfo incrível para operações militares em qualquer continente.

Por tipo de aeronave

Aumento no transporte de carga de longa distância para aumentar o crescimento do segmento de grande porte

Com base no tipo de aeronave, o mercado é dividido em fuselagem estreita, fuselagem larga, aeronaves regionais, entre outros.

O segmento de corpo largo foi responsável pela participação de mercado dominante de 63,38% em 2026 e deverá crescer no maior CAGR nos próximos anos. É provável que o segmento conquiste 62% da participação de mercado em 2025. A crescente necessidade de alcançar um transporte eficiente de cargas de longa distância atua como o principal impulsionador do crescimento segmental. A expansão do comércio global, especialmente em mercados de elevado crescimento como a Ásia, aumenta a necessidade de aeronaves maiores para transportar volumes significativos de carga a longo prazo. Grandes cargueiros de grande porte, como o Boeing 777F e o Airbus A350F, são eficazes no transporte de produtos de alto valor e remessas de comércio eletrônico devido ao aumento da capacidade de carga útil e à melhoria da eficiência operacional. Os avanços na tecnologia de motores turbofan trouxeram maior eficiência de combustível, redução de emissões e tornaram-nos uma parte indispensável deste mapa logístico em mudança.

Espera-se que o segmento de aeronaves regionais registre um alto CAGR de 5,55% durante o período de previsão. Os aviões cargueiros regionais estão em ascensão, pois criam uma oportunidade para ligaraeroportose mercados mal atendidos. A procura de cargueiros regionais aumenta com o crescimento das economias do comércio eletrónico e resultará em entregas rápidas. As rotas de curta distância são baratas para os cargueiros regionais, o que permite aos operadores otimizar os serviços logísticos e chegar a locais remotos que são inacessíveis a aeronaves maiores. Além disso, o desempenho e a confiabilidade da tecnologia turboélice colocaram os cargueiros regionais na vanguarda das operações de carga dedicadas e das conversões de passageiros em cargueiros. Esta crescente atenção à conectividade regional apoia a expansão do mercado global de carga aérea.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de aeronaves cargueiras

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo, de acordo com as regiões.

América do Norte

North America Freighter Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Conversões de passageiros em cargueiros impulsionaram o crescimento do mercado na América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 1,63 bilhão em 2025, representando 39,25% de participação, e deverá atingir US$ 1,88 bilhão em 2026. Outra tendência notável são as conversões de passageiros em cargueiros, à medida que as companhias aéreas buscam otimizar suas frotas de carga e, ao mesmo tempo, atender às capacidades crescentes. Grandes empresas como a FedEx estão a investir em aviões cargueiros mais avançados para melhorar a sua eficiência operacional. Além disso, o desenvolvimento de uma indústria de aviação plena e o desenvolvimento dos aeroportos também promovem o crescimento deste mercado, estabelecendo ainda mais a América do Norte como líder no transporte aéreo de carga aeroespacial.

Em 2024, o mercado dos EUA foi responsável por uma participação de mercado dominante. Estima-se que o tamanho do mercado dos EUA atinja 1,64 mil milhões de dólares em 2026. Há uma necessidade crescente de transporte aéreo regional económico, especialmente para áreas distantes. As viagens em distâncias curtas são idealmente servidas por aviões turboélice, que são um meio acessível de ligar cidades e vilas mais pequenas nos EUA. O sector militar é responsável por uma proporção significativa do desenvolvimento do mercado, e sempre que as despesas de defesa aumentam, as encomendas de aviões turboélice para apoiar as operações de treino, transporte e inteligência disparam. Novas encomendas de aviões, como o AT-802U Sky Warden, são um indicador desta tendência nos EUA.

Europa

Em 2025, a Europa gerou 1,16 mil milhões de dólares, contribuindo com 27,76% para as receitas do mercado global, e prevê-se que cresça para 1,34 mil milhões de dólares em 2026. Prevê-se que o mercado europeu atinja uma taxa de crescimento mais elevada nos próximos anos. Prevê-se que a Europa responda pelo segundo maior tamanho de mercado de US$ 1,16 bilhão em 2025, exibindo o segundo CAGR de crescimento mais rápido de 6,04% durante o período de previsão. O mercado europeu experimentará um imenso crescimento até 2032, devido à sua enorme procura de serviços de carga aérea devido à expansão do comércio eletrónico e à sua forte necessidade de soluções logísticas adequadas. Desenvolvimentos recentes incluem a Lufthansa Cargo recebendo pedidos para a frota de cargueiros da Boeing para atualizar ainda mais sua capacidade e potencial para suas operações comerciais de transporte de carga. Os avanços na conversão de companhias aéreas em cargueiros e as regulamentações de apoio à certificação de novos tipos de aeronaves preparam o terreno para que a Europa desempenhe um papel significativo na carga aérea global. Espera-se que o valor de mercado no Reino Unido seja de US$ 0,26 bilhão em 2026.

Por outro lado, a Alemanha prevê atingir 0,52 mil milhões de dólares em 2026 e a França deverá deter 0,13 mil milhões de dólares em 2025.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 0,83 bilhão em 2025, representando 19,89% da indústria global, e deverá atingir US$ 0,97 bilhão em 2026. Prevê-se que o mercado Ásia-Pacífico atinja a maior taxa de crescimento nos próximos anos. Esta região deverá ser prevista como o terceiro maior mercado, com 0,83 mil milhões de dólares em 2025. Isto deve-se à elevada procura de serviços de carga aérea com uma indústria de comércio electrónico em rápido crescimento e ao fortalecimento dos laços comerciais regionais. É ainda agravado pelo movimento de transporte aéreo dos fuzileiros navais devido à interrupção causada na logística marítima. Contudo, com a conversão dos aviões de passageiros em cargueiros, as restrições de capacidade estão a ser atenuadas. A tecnologia aeronáutica melhorou a eficiência operacional das aeronaves. Todos esses fatores posicionam a região Ásia-Pacífico como uma das líderes do mercado. O valor de mercado na China deverá ser de 0,37 mil milhões de dólares em 2025.

Por outro lado, a Índia prevê atingir 0,23 mil milhões de dólares e o Japão deverá deter 0,18 mil milhões de dólares em 2026.

Resto do mundo

O Resto do Mundo foi responsável por 0,54 mil milhões de dólares em 2025, representando 12,96% da quota de mercado global, e deverá atingir 0,62 mil milhões de dólares em 2026. Prevê-se que o resto do mercado mundial atinja uma taxa de crescimento mais elevada nos próximos anos. A disponibilidade de recursos naturais em diferentes regiões e a necessidade de soluções logísticas eficientes apoiam ainda mais este domínio. O Resto do Mundo prevê ser o quarto maior mercado, com uma dimensão de 0,54 mil milhões de dólares em 2025. Por outro lado, a conversão de passageiros em cargueiros leva a um aumento de capacidades e flexibilidade. A América Latina é agora considerada um ator crítico nas redes globais de carga aérea. A posição geográfica desta região como passagem entre continentes facilita ainda mais enormes volumes de tráfego aéreo de carga. A empresa está investindo na renovação da frota e no aumento da capacidade de carga por meio de adições e conversões de cargueiros, que melhoram a eficácia operacional para atender às necessidades dos mercados emergentes.

Cenário Competitivo

Principais participantes da indústria

Espera-se que novas iniciativas, parcerias e entregas de aeronaves pelos principais participantes do mercado impulsionem a concorrência no mercado

O cenário competitivo do mercado global de aeronaves cargueiras oferece insights sobre vários concorrentes. Isso inclui uma visão geral de cada empresa, seu desempenho financeiro, geração de receita e potencial de mercado. Os principais participantes enfatizam os investimentos em pesquisa e desenvolvimento, novas iniciativas, pontos fortes e fracos, portfólios de produtos e marcas, lançamentos de produtos, fusões e aquisições e suas aplicações. Os dados fornecidos centram-se especificamente no envolvimento das empresas no mercado.

Lista das principais empresas de aeronaves cargueiras perfiladas

- Airbus SE(Holanda)

- A Boeing Company (EUA)

- Embraer S.A. (Brasil)

- Bombardier Inc. (Canadá)

- Textron Aviação Inc.(NÓS.)

- Antonov (Ucrânia)

- Lockheed Martin Corporation(NÓS.)

- Complexo de Aviação Ilyushin (Rússia)

- ST Engenharia Inc.(Cingapura)

- Aeronaves ATR (França)

Principais desenvolvimentos da indústria

- Dezembro de 2024 –A startup de companhia aérea charter de carga com sede nos EUA, Global Crossing Airlines, fez parceria com um grupo de private equity para estabelecer um segmento de seus negócios na Austrália. A expectativa é que o novo empreendimento forneça transporte de cargas e passageiros.

- Novembro de 2024-Elbe Flugzeugwerke GmbH (EFW) e MRO Japan (MJP) anunciaram uma parceria em transformações P2F. Esta associação estabelece a MJP como a do Japão, para começar com a mudança de local para a próxima geração do avião P2F de fuselagem estreita da Airbus. O contrato foi assinado no Simpósio inaugural da Airbus e EFW P2F no Japão. De acordo com os termos do contrato, a MJP atuará como subcontratada da EFW, promovendo serviços de transformação terceirizados para os programas Airbus A320P2F/A321P2F da EFW.

- Outubro de 2024-Uma nova fábrica foi inaugurada na cidade de Vadodara, na Índia, pelo primeiro-ministro da Índia e da Espanha para produzir o Airbus C297. Esta aeronave militar foi criada para aumentar as capacidades de defesa e fabricação da Índia.

- Setembro de 2024 –A fabricante de aeronaves com sede no Brasil, Embraer, divulgou uma proposta para o conglomerado com sede na Índia, Grupo Mahindra, para construir uma linha de montagem para o C-390, uma aeronave de transporte militar na Índia. A parceria foi proposta para atender ao programa de aeronaves de transporte da Força Aérea Indiana.

- Agosto de 2024-Minhas companhias aéreas de carga e a American Airlines concordaram em uma associação interline que permitirá que ambas as transportadoras cheguem aos sistemas de carga uma da outra através da América do Norte, Europa e Ásia Central. Diz-se que a parceria serve de referência para transportadores de carga em todo o mundo, mostrando os resultados concebíveis que podem ser alcançados através da participação comum.

Cobertura do relatório

O relatório analisa o mercado em profundidade e destaca aspectos cruciais, como empresas proeminentes, segmentação de mercado, cenário competitivo, tipos de aeronaves e adoção de tecnologia. Além disso, fornece insights sobre as tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado ao longo dos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,81% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de cargueiro

Por motor

Por aplicativo

Por tipo de aeronave

Por região

|

Perguntas Frequentes

O mercado foi avaliado em 4,81 mil milhões de dólares em 2026 e deverá atingir 6,88 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 5,81% durante o período de previsão 2026-2034.

O segmento de aplicações comerciais liderou o mercado em 2026.

O boom do comércio eletrônico e a dinâmica do comércio global levam a um crescimento substancial do mercado.

Airbus SE, The Boeing Company e Embraer são alguns dos principais players do mercado.

Os EUA dominaram o mercado global em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco