Tamanho do mercado de aeronaves turboélice, análise de participação e indústria, por usuário final (comercial e militar), por ponto de venda (novo e usado), por capacidade de passageiros (até 5 passageiros, 5-10 passageiros e mais de 10 passageiros), por componente (aeroestruturas, aviônica, motor, trens de pouso e outros), por motor (convencional e híbrido) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

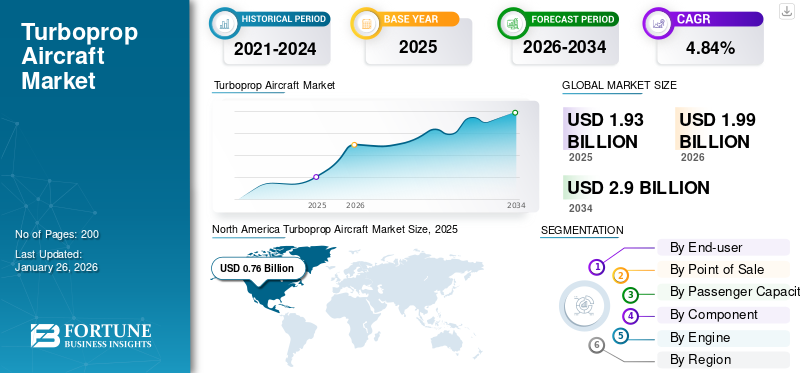

O tamanho do mercado global de aeronaves turboélice foi avaliado em US$ 1,93 bilhão em 2025 e deve crescer de US$ 1,99 bilhão em 2026 para US$ 2,90 bilhões até 2034, registrando um CAGR de 4,84% no período previsto. A América do Norte dominou o mercado de aeronaves turboélice com uma participação de mercado de 39,25% em 2025.

A indústria de aeronaves turboélice compreende empresas que lidam com o conceito, projeto, fabricação e comercialização de aeronaves movidas a motores turboélice. Esses motores turboélice usam umturbina a gáspara acionar uma hélice e, portanto, são diferentes de um motor turbojato tradicional que depende da propulsão a jato. O turboélice é amplamente utilizado na aviação geral regional e militar devido à sua eficiência em baixas velocidades e altitudes, tornando-o adequado para voos de curta distância e operações de infraestrutura em pequenos aeroportos.

O mercado está crescendo rapidamente, impulsionado por um número crescente de projetos e desenvolvimentos recentes, juntamente com numerosos avanços tecnológicos híbridos sustentáveis feitos em aeronaves turboélice em diversas regiões. Os principais players do mercado incluem Airbus SE, Honeywell International Inc., Textron Aviation Inc. e Lockheed Martin Corporation, entre outros, que competem em preços e inovação tecnológica no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE AERONAVES TURBOÉLICE

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 1,93 bilhão

- Tamanho do mercado em 2026: US$ 1,99 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,90 bilhões

- CAGR: 4,84% de 2026–2034

Quota de mercado:

- A América do Norte foi dominada com uma quota de 39,77% em 2025, liderada pela forte procura regional e diversas aplicações comerciais e militares

Principais destaques do país:

- Estados Unidos: domina as fortes necessidades regionais de aviação, carga, treinamento e defesa.

- Canadá: Suporta serviços aéreos regionais e conectividade remota.

- Ásia-Pacífico e Europa: Aceleração devido à expansão urbana e às exigências ambientais que favorecem os turboélices para eficiência em viagens curtas.

Dinâmica de Mercado

Drivers de mercado

O aumento da demanda por conectividade aérea regional leva a um crescimento substancial do mercado

O aumento da procura de conectividade aérea regional é impulsionado principalmente pela necessidade de melhorar a acessibilidade a áreas remotas e mal servidas, promovendo o crescimento económico e a integração social tende a impulsionar o mercado. À medida que a urbanização acelera, as regiões metropolitanas enfrentam congestionamentos e custos operacionais crescentes, provocando uma mudança para centros regionais que podem oferecer vantagens competitivas. A conectividade aérea é ideal para estas regiões, pois ajuda no transporte eficaz de mercadorias e pessoas de e para as economias locais.

O Esquema de Conectividade Regional é uma iniciativa do governo indiano para subsidiar as viagens aéreas, motivando assim as companhias aéreas a aventurarem-se em mercados menos viáveis. Tais regimes, além de permitirem o turismo, promovem o desenvolvimento de infra-estruturas em diferentes regiões, o que estimula o emprego e o desenvolvimento económico global. A melhoria da conectividade aérea supera obstáculos geográficos, como áreas inacessíveis ou isoladas devido a massas de água, para que as populações remotas tenham acesso a serviços e oportunidades básicos. A ênfase na conectividade aérea regional é crucial para o desenvolvimento equilibrado do país e para satisfazer a crescente procura de soluções de transporte eficientes. Espera-se que isso alimente o crescimento do mercado de aeronaves turboélice nos próximos anos.

Restrições de mercado

Capacidade limitada de carga útil para restringir o crescimento do mercado

A capacidade limitada de carga útil em aeronaves turboélice implica uma carga útil reduzida de passageiros e carga em comparação com aeronaves a jato. Os turboélices são geralmente projetados e orientados para voos de curta e média distância; portanto, embora sejam eficazes em termos de eficiência de combustível e custos operacionais, o seu tamanho é pequeno e, consequentemente, a potência do motor é baixa, resultando numa capacidade limitada de transportar peso. Consequentemente, as companhias aéreas podem considerar os turboélices menos adequados para rotas de alta procura, onde são necessárias maiores capacidades, levando a uma preferência por aviões a jacto que possam acomodar mais passageiros e carga, impactando, em última análise, a competitividade do mercado.

Oportunidades de mercado

A modernização da frota atua como uma grande oportunidade de mercado

A modernização da frota é o processo de atualização e modernização das aeronaves de uma companhia aérea em termos de eficiência, segurança e sustentabilidade ambiental. Isto tende a substituir aeronaves mais antigas por modelos mais novos que apresentam tecnologia avançada, maior eficiência de combustível e emissões reduzidas. Por exemplo, as aeronaves modernas podem consumir até 30% menos combustível do que as aeronaves mais antigas e, portanto, reduzir significativamente as emissões de dióxido de carbono, contribuindo para a proteção climática.

No setor aéreo, a atualização da frota é rentável, pois as aeronaves mais novas exigem menos manutenção e são mais confiáveis. Telemática emanutenção preditivaos sistemas também melhoram o desempenho das operações, pois otimizam rotas e minimizam o tempo de inatividade. As companhias aéreas estão a competir em termos de regulamentações ambientais mais rigorosas e a opinião pública precisa de ser abordada. Assim, a modernização da frota torna-se estratégica não só em termos de rentabilidade, mas também em termos de sustentabilidade global. Isto permitiu que os principais intervenientes no mercado comprometessem enormes investimentos para renovar frotas e adotar práticas mais ecológicas com o objetivo de aumentar a eficiência e reduzir o impacto ambiental negativo.

Desafios de mercado

Concorrência de aviões a jato para desafiar o desenvolvimento do mercado

O principal desafio para um modelo turboélice é a introdução de um avião a jato. Os jatos se movem mais rápido, têm longo alcance e podem voar em altitudes mais elevadas que os turboélices, aumentando a eficiência em distâncias maiores. Isso se adapta bem à altitude de cruzeiro por várias horas na maioria dos voos longos - ideal para beber combustível de um grande tanque de óleo. Embora os turboélices sejam proeminentes nas operações de curta distância, uma vez que têm custos operacionais mais baixos e podem lidar com pistas mais curtas, as companhias aéreas, com um grande foco na necessidade de maior velocidade e maior capacidade, ainda preferem jatos em mercados regionais. Isso continua afetando a demanda do mercado.

Tendências do mercado de aeronaves turboélice

Propulsão Elétrica Híbrida atuará como Principais Tendências do Mercado

Aeronaves elétricas híbridas oferecem uma nova visão do desenvolvimento de aeronaves, combinando propulsão convencional por combustível fóssil commotores elétricos. Eles utilizam motores elétricos nas partes críticas do voo que consomem mais combustível, reduzindo assim as partes que consomem combustível. Aeronaves híbridas-elétricas podem reduzir consideravelmente o consumo de combustível e as emissões conectando baterias ou células de combustível para alimentar esses motores elétricos.

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente procura de soluções de aviação sustentáveis e a diminuição dos custos de energia e dos impactos ambientais estão a impulsionar o desenvolvimento dos sistemas eléctricos híbridos. Vários experimentos mostraram que as configurações híbridas podem reduzir o consumo total de combustível, levando a um desempenho ideal em diferentes fases do voo. Por exemplo, durante a decolagem, os motores elétricos fornecem impulso extra para que os motores convencionais possam ser acelerados para economizar combustível. Outro fator que torna a tecnologia de baterias crítica para o sucesso futuro das aeronaves híbridas-elétricas é que baterias leves e mais eficientes poderiam ampliar o alcance e o desempenho. Com a evolução dos quadros globais que regulam os transportes com base em tecnologias amigas do ambiente, o transporte aéreo regional da próxima geração será certamente liderado pela propulsão eléctrica híbrida, que promete aplicações comerciais tremendamente prováveis dentro de uma década ou menos.

Impacto da COVID-19

A pandemia COVID-19 afetou intensamente a dinâmica de produção e vendas de aeronaves. Durante a primeira fase, o impacto da pandemia espalhou-se sob a forma de encerramento em massa da produção e enormes perturbações nas cadeias de abastecimento, levando a uma queda abrupta na venda de aeronaves turboélice. O número de vendas em 2020 foi de aproximadamente 443 aeronaves turboélice. As vendas diminuíram 15,6% de 525 em 2019.

O turboélice teve o melhor desempenho, com o menor declínio nas frotas de serviço e nos voos regulares, uma vez que foi mais crucial para garantir um serviço aéreo essencial para as comunidades remotas onde existiam restrições de viagem. A pandemia também fez com que as companhias aéreas mudassem a sua forma de operar e reduzissem as capacidades de jactos maiores para turboélices na maioria das rotas, uma vez que a procura por pequenos voos regionais se manteve estável. O tráfego de passageiros caiu drasticamente em todos os cantos do mundo, mas a flexibilidade dos turboélices ajudou-os a voar através de rotas críticas que eram tábuas de salvação para as economias locais. Assim, proporciona uma forma de inovar e modernizar as frotas dos fabricantes de turboélices em convergência com os novos padrões de segurança e ambientais.

Análise de Segmentação

Por usuário final

Maior adoção de turboélices em Voos regionais e de curta distância impulsionaram o crescimento do segmento comercial

Com base no usuário final, o mercado foi dividido em comercial e militar.

O segmento comercial liderou o mercado, respondendo por 74,81% do market share global em 2026. Um dos benefícios das aeronaves turboélice é o custo-benefício, tornando-as ideais para voos regionais e de curta distância. A principal razão pela qual são econômicos é a eficiência de combustível. Os turboélices geralmente tendem a consumir muito menos combustível em comparação com motores a jato, especialmente em altitudes e velocidades mais baixas, perfeitas para viagens de curta e média distância. Isso permite que as companhias aéreas continuem lucrativas com despesas operacionais reduzidas. Espera-se que o segmento domine a participação de mercado de 74% em 2025.

Outro benefício é a inerente menor manutenção dos turboélices em comparação aos jatos, principalmente devido ao menor número de peças e ao design simples do motor. Isto proporciona confiabilidade e menos manutenção, contribuindo para a redução do custo de propriedade da aeronave durante sua vida útil. A fácil disponibilidade de peças e pessoal de manutenção treinado também contribuem para a redução do tempo de inatividade, o que aumenta a eficiência operacional. Além disso, os turboélices podem aceder a aeroportos mais pequenos com pistas mais curtas que os jactos não conseguem alcançar, o que permite às companhias aéreas servir eficazmente mercados mal servidos. Esta capacidade não só melhora a conectividade, mas também reduz o tempo de viagem terrestre dos passageiros. No geral, os custos mais baixos de combustível e manutenção, combinados com a flexibilidade operacional, tornam as aeronaves uma solução rentável para viagens aéreas regionais no atual cenário competitivo da aviação.

O segmento militar foi responsável por uma participação de mercado significativa em 2024. Prevê-se que este segmento apresente um CAGR de 3,53% durante o período de previsão. As tensões geopolíticas e os programas globais de modernização da defesa resultaram na modernização e expansão das frotas militares de turboélice em todo o mundo com maiores investimentos. Isso garante que as aeronaves turboélice permaneçam relevantes e procuradas para diversas aplicações militares.

Por ponto de venda

Aumento nas entregas de aeronaves para conectividade regional para aumentar o crescimento de novos segmentos

Com base no tipo de ponto de venda, o mercado é segmentado em novos e usados.

O novo segmento foi responsável pela maior participação de mercado de 84,46% em 2026 e deverá crescer no maior CAGR durante o período de previsão. A procura de conectividade regional está a crescer devido à necessidade de um melhor acesso às viagens aéreas em locais mal servidos ou remotos. Isto promove o crescimento da economia local e a integração social. Por exemplo, o esquema UDAN (Ude Desh Ka Aam Nagrik) da Índia torna as viagens aéreas de cidades menores acessíveis e acessíveis às grandes cidades. A melhoria da conectividade abre novas possibilidades nos negócios, na educação e no turismo, reduzindo assim o congestionamento rodoviário e o tempo de viagem. Isto cria novas rotas com o crescimento das companhias aéreas regionais, atraindo turistas e criando empregos para as comunidades locais. A conectividade regional apoia o setor aviador. Assim, a expansão regional reforça objectivos económicos mais amplos de desenvolvimento regional equilibrado, exigindo, portanto, novas entregas de aeronaves para apoiar este crescimento.

O segmento de usados representou uma quota de mercado substancial em 2024. A maioria das companhias aéreas está a atualizar as suas frotas para aumentar a eficiência e reduzir os custos de manutenção. À medida que as aeronaves turboélice mais antigas chegam ao fim de sua vida útil, a demanda por modelos usados que oferecem desempenho confiável a um custo de aquisição mais baixo aumenta.

Por Capacidade de Passageiros

O crescimento do turismo impulsionou o crescimento do segmento de até 5 passageiros

Com base na capacidade de passageiros, o mercado é segmentado em até 5 passageiros, 5 a 10 passageiros e mais de 10 passageiros.

Prevê-se que o segmento de até 5 passageiros atinja 51,32% da quota de mercado em 2026. Há um crescimento contínuo no turismo, alimentado por uma recuperação na procura de viagens, à medida que os consumidores procuram cada vez mais experiências diferenciadas e experienciais. Em 2025, novas tendências de imersão local, ecoturismo e retiros de bem-estar evoluíram como um reflexo da necessidade dos viajantes de autenticidade e de conexão com as comunidades. À medida que as restrições devido à pandemia diminuíram, muitas pessoas começaram a viajar, fazer reservas e gastar em voos e acomodações. A tecnologia digital melhora a personalização e permite que os viajantes sejam mais flexíveis na experiência do design que se adapta às suas preferências pessoais. Regista-se também um crescimento robusto nas viagens aéreas e um aumento dos rendimentos disponíveis durante os períodos de recuperação económica, o que incentiva um maior crescimento no sector do turismo e a inovação através deste sector. Espera-se que este crescimento no turismo abasteça o mercado de até 5 passageiros. Espera-se que o segmento domine a participação de mercado de 51% em 2025.

O segmento de 5 a 10 passageiros representou uma participação de mercado significativa em 2024 e deverá crescer no maior CAGR de 5% no período de previsão. A flexibilidade relacionada às operações torna as aeronaves úteis para trabalhar em quase todos os tipos de ambientes. Essas aeronaves podem operar em pistas mais curtas e em aeroportos menos desenvolvidos, tornando-as apropriadas para destinos regionais e remotos onde jatos maiores não podem pousar. Isto abre o acesso às companhias aéreas para ligar áreas mal servidas aos principais centros, melhorando assim a acessibilidade e a conectividade regional. Os turboélices são projetados para serem adaptáveis a todos os tipos de clima. Como tal, os seus serviços são garantidos em todos os tipos de cenários operacionais. Os operadores podem optimizar as rotas para maximizar a rentabilidade e minimizar o risco comercial em mercados não testados, ajustando a capacidade de acordo com a procura de tráfego, impulsionando assim a necessidade de turboélices de média capacidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Crescimento em iniciativas de baixas emissões aumentou o crescimento do segmento de motores

Com base no componente, o mercado é dividido em aeroestruturas,aviônicos, motor, trens de pouso e outros.

O segmento de motores deverá atingir 34,77% da participação de mercado em 2026. O segmento deverá registrar o maior CAGR durante o período de previsão. A maior consciência sobre o meio ambiente e o desejo da indústria da aviação de diminuir a sua pegada de carbono servem como um fator impulsionador para o segmento de motores no mercado. Os motores turboélice são inerentemente mais eficientes em termos de combustível e emitem menos CO2 por passageiro-quilômetro do que os motores a jato, ao mesmo tempo que percorrem as mesmas distâncias.

Além disso, novos desenvolvimentos na tecnologia de motores permitem a utilização directa decombustíveis de aviação sustentáveis, o que diminui enormemente as emissões do ciclo de vida. Na verdade, a necessidade de “viagens ecológicas” através da pressão regulamentar faz com que os principais fabricantes e operadores de aeronaves respondam aos objectivos fornecidos pelos requisitos ambientais internacionalmente estabelecidos para a inovação tanto na concepção como nas operações.

Espera-se que o segmento de aeroestruturas registre um CAGR significativo durante o período de previsão. Os avanços nos materiais e compósitos leves nos processos de fabricação oferecem um produto mais ágil e de alto desempenho que aumenta o desempenho aerodinâmico da aeronave para melhor eficiência de combustível e custos operacionais reduzidos.

Espera-se que o segmento de trens de pouso apresente um CAGR de 4,17% durante o período de previsão.

Por motor

A crescente demanda por viagens aéreas regionais aumentou o crescimento do segmento convencional

Com base na motorização, o mercado é dividido em convencional e híbrido.

O segmento convencional foi responsável pela participação de mercado dominante em 2024. Existem vários impulsionadores de crescimento para motores de aeronaves turboélice tradicionais. A crescente procura de viagens aéreas regionais exige aeronaves eficientes, especialmente em termos da capacidade de lançamento a partir de pistas relativamente curtas. Os motores turboélice, portanto, são uma solução eficaz para rotas de curta distância. Além disso, a sua capacidade em baixas altitudes tornou a aeronave mais rentável em termos operacionais do que o aumento dos preços dos combustíveis. Os programas de modernização no sector militar também contribuem para o crescimento, uma vez que os motores turboélice são preferidos nas operações de transporte e vigilância devido à sua versatilidade e eficiência. As tecnologias melhoradas melhoram ainda mais o desempenho e a fiabilidade do motor, tornando o produto mais apelativo. Juntos, esses fatores levam a uma maior expansão do segmento no mercado. Espera-se que o segmento domine a participação de mercado de 74% em 2025.

Espera-se que o segmento híbrido registre o maior CAGR de 4,98% durante o período de previsão. Estes oferecem melhor eficiência de combustível e também contam com o tradicional motor de combustão acoplado a motores elétricos. Isto permite-lhes reduzir significativamente o consumo de combustível em fases críticas, incluindo descolagem e subida. Neste sentido, esta dupla fonte de energia reduzirá os custos operacionais e as emissões de carbono de acordo com os objetivos de sustentabilidade para todo o globo. Avanços embateriaA tecnologia também aumenta o alcance e a eficiência dos sistemas híbridos. A flexibilidade dos híbridos permite que as operadoras utilizem energia elétrica para operações nas cidades, o que aumenta seu apelo. Os motores turboélice híbridos estão agora a emergir como uma solução para o futuro das viagens aéreas regionais, à medida que se intensificam as pressões regulamentares para uma aviação mais ecológica.

Perspectiva regional do mercado global de aeronaves turboélice

Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico e nas demais regiões do mundo.

América do Norte

North America Turboprop Aircraft Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 39,25% para o mercado global em 2025, com uma avaliação de 0,76 mil milhões de dólares, e deverá atingir 0,78 mil milhões de dólares em 2026. O crescimento dos aviões turboélice militares é uma das principais razões para o domínio da região no mercado. Os turboélices militares são utilizados para diversas aplicações e representam um componente significativo na sustentação de diferentes requisitos operacionais. Por exemplo, o Lockheed C-130 Hercules é um dos versáteis transportes turboélice multimotores. Possui missões especializadas, como tropas, evacuação médica ou missões de carga que exigem operação em pistas não pavimentadas. Além disso, também pode ser utilizado para missões de reabastecimento aéreo, vigilância e busca e salvamento. Desde 1956, o C-130 está em serviço e, até hoje, constitui a espinha dorsal das forças militares em todo o mundo, proporcionando-se, repetidamente, um cavalo de batalha confiável e eficaz em todos os ambientes e perfis de missão desafiadores. O mercado dos EUA deverá atingir US$ 0,69 bilhão até 2026.

Os EUA foram responsáveis por uma participação de mercado dominante na região devido à presença de grandes players do mercado e grandes fabricantes, como a Lockheed Martin Corporation. Esses OEMs respondem por uma participação majoritária no mercado de turboélices, impulsionando assim o crescimento do mercado devido aos contínuos avanços tecnológicos e suas colaborações com o governo.

Europa

A Europa foi responsável por 0,54 mil milhões de dólares em 2025, representando 27,76% da quota de mercado global, e deverá atingir 0,55 mil milhões de dólares em 2026. Prevê-se que o mercado europeu atinja uma taxa de crescimento mais elevada nos próximos anos. Uma procura crescente de conectividade regional e sustentabilidade ambiental está a alimentar o crescimento no mercado europeu. A maioria das rotas da Europa tem menos de 1.000 km, tornando-a um dos mercados ideais para operações de curta distância, que utilizam turboélices como soluções relativamente rentáveis para as companhias aéreas. Por exemplo, a Tarom, a companhia aérea nacional da Roménia, adquiriu recentemente novos aviões para melhorar os seus serviços regionais. Além disso, os novos aeroportos de pequena e média dimensão na Europa apoiam este crescimento, contribuindo para o desenvolvimento de regiões menos servidas. Outro fator que potencializa esse mercado é o desenvolvimento dessa tendência pelas metas de emissões da aviação, uma vez que os turboélices emitem menos que os jatos. O mercado do Reino Unido deverá atingir 0,11 mil milhões de dólares até 2026 e o mercado alemão deverá atingir 0,21 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 0,38 mil milhões de dólares em 2025, capturando 19,89% da receita global, e estima-se que atinja 0,4 mil milhões de dólares em 2026. Prevê-se que a região seja o terceiro maior mercado, com um valor de 0,38 mil milhões de dólares em 2025. Os factores de crescimento para o mercado incluem principalmente uma procura crescente de conectividade regional, juntamente com um maior tráfego de passageiros aéreos. A Índia e a China estão a investir fortemente na construção de infra-estruturas de aviação e na criação de novos aeroportos de pequena e média dimensão que oferecem oportunidades para rotas de curta distância. Por exemplo, em 2019, a AVIC lançou o turboélice MA700, tentando explorar o crescente mercado interno de viagens aéreas regionais. Além disso, o aumento da população de classe média com aumento da renda disponível na região também é visto como um fator impulsionador que aumenta a demanda por soluções de viagens aéreas de baixo custo e, consequentemente, promove o crescimento do mercado. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,16 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,08 mil milhões de dólares até 2026.

Resto do mundo

A região do Resto do Mundo capturou 13,10% do mercado global em 2025, gerando 0,25 mil milhões de dólares em receitas, e prevê-se que atinja 0,26 mil milhões de dólares em 2026. Prevê-se que o resto do mercado mundial atinja uma taxa de crescimento mais elevada nos próximos anos. O crescimento do mercado na América Latina e no Médio Oriente e África está a apoiar a conectividade regional e o desenvolvimento infraestrutural. Por exemplo, na América Latina, o Cessna 208 Caravan é um serviço de táxi aéreo extremamente popular, voando principalmente para pistas de terra em áreas rurais para aceder a comunidades inacessíveis. As transportadoras de baixo custo e o investimento em infra-estruturas de aviação regional estão a contribuir para o aumento da procura de turboélices em África. São ideais para tiragens curtas e facilitarão um método económico de desenvolvimento de economias e de incentivo ao turismo.

Cenário Competitivo

Principais participantes da indústria

O cenário competitivo do mercado global de aeronaves oferece insights sobre vários concorrentes. Isso inclui uma visão geral de cada empresa, seu desempenho financeiro, geração de receitas, potencial de mercado, investimentos em pesquisa e desenvolvimento, novas iniciativas, pontos fortes e fracos, portfólios de produtos e marcas, lançamentos de produtos, fusões e aquisições e suas aplicações. Os dados fornecidos centram-se especificamente no envolvimento das empresas no mercado. Os principais concorrentes no mercado são ATR, Raytheon Technologies, Textron Aviation e Lockheed Martin, com foco em avanços como estruturas híbridas-elétricas e aeronáutica de próxima geração. A vitrine militar é especialmente vigorosa, com turboélices como o C-130J sendo a peça central da maioria das operações, uma vez que oferecem flexibilidade e razoabilidade. Em geral, a vitrine é semiconsolidada, centrada na eficácia e na adaptabilidade.

Lista das principais empresas de aeronaves turboélice perfiladas:

- Elétrica Geral(NÓS.)

- Safran (França)

- Honeywell Internacional Inc.(NÓS.)

- PBS AEROESPACIAL(NÓS.)

- Turb Aero (Austrália)

- Rolls-Royce plc.(REINO UNIDO.)

- Pratt e Whitney. (Canadá)

- Corporação RTX (EUA)

- (EUA)

- Daher Aircraft (França)

Principais desenvolvimentos da indústria

- Agosto de 2024-NASA e magniX revelaram o avião turboélice de Havilland Canada DHC-7-103 (N650MX), que pode ser ajustado antecipadamente em um banco de testes elétrico mestiço com o retrofit de unidades de impulso elétrico Magni650, no âmbito do projeto Electrified Powertrain Flight Exhibit (EPFD) da NASA.

- Setembro de 2023-A Pratt & Whitney Canada avançou sua expansão para o ímpeto aeroelétrico híbrido-elétrico em associação com a Collins Aviation, uma empresa parente dentro do agregado aerotécnico RTX, e a GKN Aviation, sediada no Reino Unido. Tendo coordenado um motor elétrico leve de 1 megawatt criado por Collins em um motor de queima de combustível de alta eficiência, a Pratt & Whitney uniu forças com a GKN Aviation para criar a estrutura de interconexão de fiação elétrica de controle alto e alta tensão (EWIS) para a extensão do demonstrador de voo híbrido-elétrico RTX.

- Fevereiro de 2023 –A Safran Helicopter Motors concluiu efetivamente os testes de solo de uma variação “mais elétrica” de seu motor turboélice Tech TP em seu escritório em Tarnos. O demonstrador inovador baseado em Ardiden 3 consolida inovações do empreendimento Clean Sky ACHIEVE, apresentando modos de trabalho mais produtivos e de maior manutenção.

- Fevereiro de 2023-A Safran opera um motor turboélice híbrido-elétrico sob o inquérito Clean Sky 2 da União Europeia sobre o programa. O demonstrador de inovação Tech TP ajustado completou testes de solo na Safran Helicopter Motors em Tarnos, França. Baseado no motor turboeixo Ardiden 3 da Safran, o Tech TP pode ser um demonstrador.

- Dezembro de 2022-A Raytheon Innovations anunciou o funcionamento do motor do primeiro demonstrador de voo híbrido-elétrico territorial da empresa, marcando um ponto de viragem importante para os testes de voo, com foco no início de 2024. O funcionamento introdutório do sistema de propulsão foi realizado no escritório de desenvolvimento da Pratt & Whitney em Longueuil, Quebec, e executado conforme previsto. A estrutura coordena perfeitamente um motor elétrico de 1 MW desenvolvido pela Collins Aviation com um proficiente motor de queima de combustível Pratt & Whitney ajustado para operação híbrida-elétrica.

Cobertura do relatório

O relatório analisa o mercado em profundidade e destaca aspectos cruciais, como empresas proeminentes, segmentação de mercado, cenário competitivo, tipos de aeroportos e adoção de tecnologia. Além disso, fornece insights sobre as tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado ao longo dos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,84% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por usuário final

Por ponto de venda

Por Capacidade de Passageiros

Por componente

Por motor

Por região

|

Perguntas Frequentes

O tamanho do mercado foi avaliado em US$ 1,93 bilhão em 2025 e deverá crescer de US$ 1,99 bilhão em 2026 para US$ 2,90 bilhões até 2034.

O mercado deverá registrar um CAGR de 4,84% durante o período de previsão 2026-2034.

O novo segmento por ponto de venda representou a maior parte da participação de mercado em 2024.

O aumento da demanda por conectividade aérea regional levará a um crescimento substancial do mercado.

Honeywell International Inc., General Electric e Safran são alguns dos principais players do mercado.

Os EUA dominaram o mercado global em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco