Tamanho do mercado de tecnologia aeroespacial verde, análise de participação e indústria, por plataforma (aeronaves comerciais de asa fixa, aviação executiva e geral, aeronaves militares, sistemas aéreos não tripulados, plataformas UAM e eVTOL e sistemas de lançamento espacial e naves espaciais), por tipo (combustíveis de aviação sustentáveis, sistemas de propulsão verdes, eletrificação de aeronaves e sistemas de energia, motores de baixa emissão, estruturas leves e materiais avançados, entre outros), por nível de integração (tecnologias de nível de componentes, Tecnologias em nível de subsist

Tamanho do mercado de tecnologia aeroespacial verde e perspectivas futuras

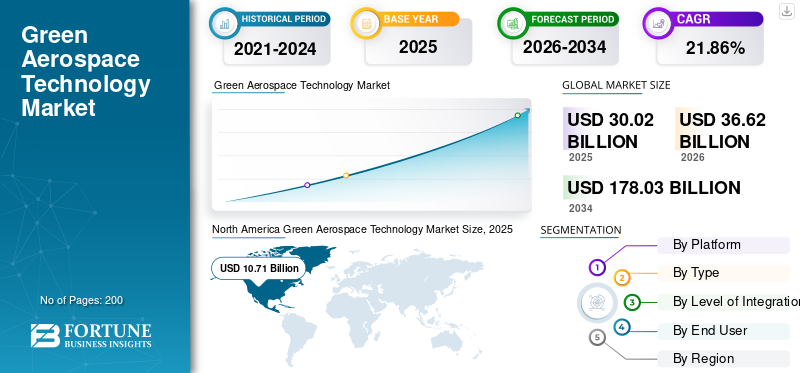

O tamanho global do mercado de tecnologia aeroespacial verde foi avaliado em US$ 30,02 bilhões em 2025. O mercado deverá crescer de US$ 36,62 bilhões em 2026 para US$ 178,03 bilhões até 2034, exibindo um CAGR de 21,86% durante o período de previsão. A América do Norte dominou o mercado de tecnologia aeroespacial verde com uma participação de mercado de 35,67% em 2025.

A tecnologia aeroespacial verde abrange inovações como combustíveis de aviação sustentáveis (SAFs), propulsão elétrica/híbrida, aerodinâmica avançada, materiais leves e gestão eficiente do tráfego aéreo para minimizar a pegada ambiental da aviação, incluindo emissões de carbono, ruído e uso de combustível. Eles são aplicados em aeronaves comerciais, helicópteros, drones e operações para permitir voos mais ecológicos em todo o mundo. Os principais impulsionadores incluem regulamentações rigorosas, como padrões de emissões da Organização da Aviação Civil Internacional (ICAO), metas líquidas zero até 2050 e foco das partes interessadas paradescarbonização.

Os principais players incluem Airbus, Boeing, Safran e Rolls Royce, entre outros. Estas empresas impulsionam avanços em voos 100% SAF e aeronaves a hidrogénio ZEROe, reduzem emissões através de energias renováveis e alinhamento de fornecedores, desenvolvem motores híbridos, e assim por diante.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE TECNOLOGIA AEROESPACIAL VERDE

Adoção de combustíveis de aviação sustentáveis é uma tendência de mercado

A adoção de SAFs surge como uma tendência chave do mercado no setor aeroespacial verde, impulsionada por mandatos regulatórios e compromissos de zero emissões líquidas, mas enfrenta obstáculos persistentes. Os altos custos de produção, que excedem em muito os do combustível de aviação convencional, impedem as companhias aéreas de adotá-lo. Além disso, a disponibilidade limitada de matérias-primas, concorrendo com outros sectores, como o transporte rodoviário, restringe ainda mais a oferta. Além disso, os longos processos de certificação e os limites de mistura criam estrangulamentos na implantação, enquanto as inconsistências políticas e os riscos de financiamento retardam a expansão, apesar de matérias-primas suficientes a longo prazo. As companhias aéreas priorizam as atualizações da frota em vez do SAF em meio a pressões económicas e lacunas de infraestrutura.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Prevê-se que regulamentações globais rigorosas impulsionarão o crescimento do mercado

Regulamentações globais rigorosas servem como o principal impulsionador do mercado para a tecnologia de aviação verde, obrigando as companhias aéreas e os fabricantes a adotarem soluções de baixas emissões. As atualizações do Anexo 16 da ICAO estabelecem padrões vinculativos para emissões de motores de aeronaves, eficiência de CO2 e ruído, exigindo projetos com eficiência de combustível e conformidade com certificação para aviões novos e modificados. O Esquema de Compensação e Redução de Carbono para a Aviação Internacional (CORSIA), uma medida global baseada no mercado da ICAO para estabilizar as emissões de CO₂, compensa os voos internacionais, enquanto os regimes regionais, como o RCLE-UE, se expandem para cobrir mais operações, impondo sanções financeiras sobre o excesso de emissões.

RESTRIÇÕES DE MERCADO

Prêmios elevados de combustível de aviação sustentável são uma restrição de mercado

Os elevados prémios SAF actuam como uma restrição crítica do mercado para a adopção da indústria aeroespacial verde, elevando significativamente os custos operacionais para as companhias aéreas já pressionadas pela volatilidade dos preços dos combustíveis. O SAF custa várias vezes mais do que o combustível de aviação normal, uma vez que a produção ainda é em pequena escala, a transformação de matérias-primas em combustível é complicada e a obtenção de aprovações acrescenta despesas adicionais.

OPORTUNIDADES DE MERCADO

Programas Net Zero criam novas oportunidades de mercado

Os programas Net Zero criam oportunidades de mercado atraentes, comprometendo as companhias aéreas e os fabricantes a eliminar as emissões através da adoção do SAF, da eletrificação da frota e de inovações na propulsão a hidrogénio. A iniciativa Fly Net Zero da IATA une transportadoras aéreas em todo o mundo, estimulando investimentos em combustíveis alternativos de baixo carbono, operações eficientes e remoção de carbono, ao mesmo tempo que sinaliza a procura aos fornecedores. Isto desbloqueou parcerias nos setores de energia, agricultura e tecnologia para o escalonamento de matérias-primas e atualizações de infraestruturas, posicionando empresas em conformidade para captar investimentos ESG premium e incentivos regulamentares.

DESAFIOS DO MERCADO

Longos processos de certificação e riscos de investimento apresentam um grande desafio de mercado

Os longos processos de certificação e os riscos de investimento representam um grande desafio causado pelo desenvolvimento, ao atrasar a comercialização de combustíveis de aviação sustentáveis,hidrogênioaeronaves e sistemas de propulsão elétrica. Validações de segurança rigorosas sob os padrões da ICAO e da FAA exigem testes extensivos para novas matérias-primas e motores, abrangendo anos em meio a regulamentações em evolução que amplificam a incerteza. Além disso, os elevados desembolsos de capital para instalações pioneiras enfrentam dúvidas quanto ao retorno devido a escalas não comprovadas e ao apoio político volátil, dissuadindo os financiadores cautelosos quanto ao aprisionamento tecnológico.

IMPACTO DA GUERRA TARIFÁRIA DOS EUA

As tarifas dos EUA decorrentes da guerra comercial aumentaram os custos dos stocks de combustíveis SAF importados da Ásia e da América Latina, perturbando cadeias de abastecimento globais críticas para a produção aeroespacial verde. Além disso, despesas mais elevadas com aço, catalisadores e equipamento de refinaria atrasaram a construção de fábricas de SAF nos EUA e joint ventures com parceiros europeus, retardando a inovação e a expansão no contexto do impulso líquido zero das tecnologias de aviação. Além disso, muitas companhias aéreas enfrentaram opções de combinação mais caras, reduzindo os compromissos, enquanto os concorrentes na UE avançavam através de laços comerciais e mandatos estáveis.

SegmentaçãoAnálise

Por plataforma

Grande tamanho da frota e programas de modernização para impulsionar o crescimento de aeronaves comerciais de asa fixa

Com base na plataforma, o mercado é segmentado em aeronaves comerciais de asa fixa, negócios eaviação geral, aeronaves militares, sistemas aéreos não tripulados (UAS), mobilidade aérea urbana (UAM) e plataformas eVTOL e sistemas de lançamento espacial e naves espaciais.

Prevê-se que o segmento de aeronaves comerciais de asa fixa responda pela maior participação de mercado de tecnologia aeroespacial verde. O crescimento segmentado é impulsionado principalmente por altas demandas de renovação de frota e programas de modernização planejados com foco na sustentabilidade por parte de vários OEMs e companhias aéreas.

Prevê-se que o segmento de mobilidade aérea urbana (UAM) e plataformas eVTOL aumente com um CAGR mais alto de 22,53% durante o período de previsão.

Por tipo

Programas Net Zero para impulsionar o crescimento do segmento de combustíveis de aviação sustentáveis (SAF)

Com base no tipo, o mercado é segmentado emCombustíveis de Aviação Sustentáveis (SAF),sistemas de propulsão verdes, eletrificação de aeronaves e sistemas de energia, motores de baixas emissões, estruturas leves e materiais avançados, tecnologias aerodinâmicas e de eficiência de aeronaves e sustentabilidade digital e habilitada por software.

Em 2025, o segmento de Combustíveis de Aviação Sustentáveis (SAF) dominou o mercado global. Visando a neutralidade carbónica até 2050, as iniciativas de emissões líquidas zero estão a impulsionar o crescimento segmentar. Além disso, programas importantes que exigem ou incentivam a combinação de SAF, o escalonamento da oferta e a P&D de tecnologia incluem o roteiro IATA Net Zero 2050, os incentivos fiscais da Lei de Redução da Inflação (IRA) dos EUA e o estatuto “Combustível do Futuro” do Brasil.

O segmento de sistemas de propulsão verdes deverá crescer a um alto CAGR de 22,53% durante o período de previsão.

Por nível de integração

Eficiência operacional aprimoradapara impulsionar o crescimento do segmento de tecnologias em nível de componente

Com base no nível de integração, o mercado é segmentado em tecnologias em nível de componente, tecnologias em nível de subsistema, arquiteturas em nível de sistema e configurações em nível de aeronave.

Prevê-se que o segmento de tecnologias em nível de componente testemunhe uma participação de mercado dominante durante o período de previsão. Soluções integradas em nível de componente (como materiais leves e controles de voo habilitados para IA) ajudam as operadoras a minimizar o consumo de combustível e a melhorar as rotas, o que apoia ainda mais o crescimento segmentado.

O segmento de configurações em nível de aeronave deverá crescer a um alto CAGR de 23,16% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Melhor eficiência de combustível para impulsionar o crescimento do segmento de companhias aéreas comerciais

Com base no usuário final, o mercado é segmentado emcompanhias aéreas comerciais, Operadores de jatos executivos, ministérios de defesa e forças armadas (sistemas não de combate), OEMs e fornecedores aeroespaciais de nível 1, além de agências espaciais e prestadores de serviços de lançamento.

O segmento de companhias aéreas comerciais dominou a participação de mercado segmental. O crescimento das tecnologias verdes no sector aeroespacial comercial deve-se à melhoria da eficiência do combustível, uma vez que os novos motores e designs de aeronaves utilizam menos combustível. Além disso, compósitos avançados são usados em tipos de aeronaves mais recentes, como o Boeing 737 MAX e o Airbus A350, para aumentar a eficiência de combustível e reduzir o peso.

Além disso, prevê-se que as agências espaciais e os prestadores de serviços de lançamento cresçam a uma CAGR elevada de 23,60% durante o período do estudo.

Perspectiva Regional do Mercado de Tecnologia Aeroespacial Verde

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

América do Norte

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 8,85 mil milhões de dólares, e também manteve a liderança em 2025, com 10,71 mil milhões de dólares. A América do Norte domina a indústria aeroespacial verde através de programas federais, como as demonstrações de tecnologia de motores verdes da NASA e o Grande Desafio SAF dos EUA, promovendo P&D em naceles ultraeficientes e propulsão híbrida.

Mercado de tecnologia aeroespacial verde dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 7,90 mil milhões de dólares em 2026, representando cerca de 22,09% de CAGR. Os EUA impulsionam a inovação por meio de iniciativas SAF do Departamento de Energia (DOE) e parcerias da NASA com a Pratt & Whitney para motores de baixo ruído e redução de arrasto usandocompósitos avançadose fluxo laminar.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 21,13% durante o período de previsão, que é a segunda mais alta entre todas as regiões, e alcance uma avaliação de 10,39 mil milhões de dólares em 2026. O crescimento das regiões da Europa nesta tecnologia deve-se ao objectivo de atingir metas líquidas zero até 2050. Isto é ainda alimentado por grandes investimentos em SAF, sistemas eléctricos híbridos e materiais compósitos leves por vários intervenientes e governos importantes.

Mercado de tecnologia aeroespacial verde do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 2,87 bilhões, representando cerca de 21,16% de CAGR durante o período do estudo. O Reino Unido domina a região da Europa devido a um aumento nos investimentos que apoiam tecnologias como turbinas a gás hidrogénio, peças de aeronaves eléctricas e materiais avançados, incluindo investigação sobre a redução de rastos de vapor de água por parte de governos e organizações.

Mercado de tecnologia aeroespacial verde da Alemanha

Prevê-se que o mercado da Alemanha atinja aproximadamente 2,25 mil milhões de dólares em 2026. As tecnologias da Alemanha na indústria aeroespacial verde estão a expandir-se rapidamente, motivadas pela ambição do país de liderar o mundo em voos com impacto neutro no clima e atingir zero emissões líquidas até 2050. Além disso, os investimentos na propulsão a hidrogénio, combustíveis de aviação sustentáveis e tecnologia híbrida-elétrica, juntamente com um ecossistema de investigação robusto, também impulsionam o crescimento.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja 10,49 mil milhões de dólares em 2026 e garanta a terceira posição durante o período do estudo. O crescimento do mercado em toda a Ásia-Pacífico é alimentado por programas SAF orientados por políticas e pela Ásia sustentávelcombustível de aviaçãoLançamento da associação, transformando a produção e os mercados regionais.

Mercado de tecnologia aeroespacial verde da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 2,83 mil milhões de dólares. O crescimento das tecnologias da China no setor aeroespacial verde é impulsionado pela produção em massa de SAF a partir de óleos usados na Junheng Biology, a primeira instalação privada aprovada pela CAAC e por novas iniciativas aeroportuárias.

Mercado de tecnologia aeroespacial verde do Japão

O mercado do Japão em 2026 é estimado em cerca de US$ 1,93 bilhão, representando cerca de 23,05% da taxa composta de crescimento anual (CAGR) durante o período de previsão. O crescimento no Japão é impulsionado por mandatos de SAF de 10% até 2030, apoiados por subsídios, grupos de trabalho e pactos Índia-Japão para hidrogénio verde e amoníaco limpo.

Mercado de tecnologia aeroespacial verde da Índia

O mercado da Índia em 2026 está estimado em cerca de 2,28 mil milhões de dólares. O crescimento no setor da Índia se deve à Aliança Global de Biocombustíveis, às colaborações HPCL-Boeing SAF e ao bambuetanolprojetos com mandatos de combinação emergentes.

Resto do mundo

O resto do mundo inclui o Oriente Médio e África e a América Latina. O crescimento do setor aeroespacial verde da América Latina é impulsionado pelo abundante potencial de biocombustíveis provenientes da cana-de-açúcar e da biomassa. O crescimento no Médio Oriente deve-se ao facto de os pilotos SAF dos gigantes da energia aproveitarem a infra-estrutura petrolífera para biocombustíveis e produtos sintéticos, no contexto do alinhamento net-zero da IATA. Impulsionadas pelas visões de sustentabilidade dos Emirados Árabes Unidos e da Arábia Saudita, as iniciativas incluem testes SAF dos Emirados e políticas regionais de mistura. O mercado do Médio Oriente, África e América Latina deverá atingir uma avaliação de 1,63 mil milhões de dólares e 1,04 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias Estratégicas para Proteger Cadeias de Abastecimento e Redução de Riscos para Expansão do Mercado de Combustíveis

O mercado permanece fragmentado, uma vez que os OEM estabelecidos coexistem com produtores especializados de biocombustíveis e tecnologias emergentes em propulsão, sistemas de hidrogénio e materiais leves. Os principais players do mercado incluem Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet e Gevo, entre outros.

As parcerias de produção SAF impulsionam o crescimento do mercado de tecnologia aeroespacial verde por meio de colaborações estratégicas que garantem cadeias de suprimentos e redução de riscos. A Neste faz parceria com companhias aéreas para o fornecimento a longo prazo de combustíveis baseados em resíduos, enquanto a Boeing se une a empresas regionais de energia, como a HPCL, na Índia, para localizar matérias-primas e infraestrutura de mistura. A Airbus garantiu acordos de compra de energia renovável com a TotalEnergies para unidades de produção europeias, permitindo ZEROe mais ecológicoaeronave a hidrogêniodesenvolvimento de tecnologias.

Estas alianças colmatam lacunas em matéria de matérias-primas, reduzem as barreiras de entrada para novos produtores e alinham-se com os compromissos de zero emissões líquidas das companhias aéreas, posicionando os parceiros para a conformidade regulamentar e a captura de prémios de mercado no meio de mandatos crescentes de mistura.

LISTA DAS PRINCIPAIS EMPRESAS DE TECNOLOGIA AEROESPACIAL VERDE PERFILADAS

- Airbus(França)

- Boeing(NÓS.)

- Safran(França)

- Rolls Royce(REINO UNIDO.)

- GE Aeroespacial(NÓS.)

- Neste(Finlândia)

- TotalEnergies (França)

- Energia Mundial (EUA)

- LanzaJet (EUA)

- Gevo (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A fim de fornecer Combustível de Aviação Sustentável (SAF) a três grandes aeroportos adicionais nos EUA, a Neste e a United Airlines ampliaram sua colaboração atual. A United é agora a primeira companhia aérea comercial a adquirir SAF para uso em voos do Aeroporto Internacional Dulles (IAD) em Washington, D.C., do Aeroporto Intercontinental George Bush (IAH) em Houston e do Aeroporto Internacional Newark Liberty (EWR) em Nova Jersey.

- Junho de 2025:Uma colaboração entre a Airbus e a Air France-KLM permitirá aos funcionários da Airbus reduzir o impacto das suas viagens de negócios, promovendo o desenvolvimento de combustível para aeronaves amigo do ambiente. Um acordo que entrou em vigor no início de 2025 permite que os funcionários da Airbus reservem “Pacotes SAF” para passagens aéreas de negócios que incorporam uma doação voluntária para a compra de SAF diretamente na passagem.

- Abril de 2024:Para suas operações nos EUA em 2024, a Boeing anunciou sua compra anual de 9,4 milhões de galões de SAF misto, um aumento de 60% em relação a 2023. A mistura 30/70, que vem principalmente da Neste, ajudará os voos comerciais e o programa ecoDemonstrator, reduzindo as emissões do ciclo de vida em até 85%.

- Fevereiro de 2024:A Airbus e a TotalEnergies estabeleceram uma parceria estratégica para lidar com os desafios da descarbonização da aviação utilizando combustíveis de aviação sustentáveis. Mantendo o objetivo de tornar a aviação neutra em carbono até 2050, esta colaboração procura reduzir as emissões de CO2 da indústria, com o SAF a desempenhar um papel importante. Quando comparado com o seu homólogo de combustíveis fósseis, o SAF da TotalEnergies pode reduzir as emissões de CO2 em até 90% ao longo da sua vida útil.

- Fevereiro de 2023:Para apoiar suas operações comerciais nos EUA até 2023, a Boeing tem acordos para comprar 5,6 milhões de galões (21,2 milhões de litros) de SAF misturado da Neste, o maior produtor mundial de SAF. As aquisições de SAF da empresa no ano anterior mais que duplicaram como resultado destes acordos.

COBERTURA DO RELATÓRIO

A análise global da indústria de tecnologia aeroespacial verde inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado aeroespacial e de molas de defesa para motores a pistão durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos das indústrias aeroespaciais e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 21,86% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por plataforma, tipo, nível de integração, usuário final e região |

| Por plataforma |

|

| Por tipo |

|

| Por nível de integração |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 30,02 mil milhões de dólares em 2025 e deverá atingir 178,03 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 21,86% durante o período de previsão.

Por plataforma, espera-se que o segmento de aeronaves comerciais de asa fixa domine o mercado.

Prevê-se que as rigorosas regulamentações globais impulsionem o crescimento do mercado.

Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet e Gevo, entre outros, são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco