O fibrinogênio humano concentra o tamanho do mercado, participação e análise da indústria por aplicação (deficiência congênita de fibrinogênio, deficiência adquirida de fibrinogênio e procedimentos cirúrgicos, entre outros), por usuário final (hospitais, clínicas especializadas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

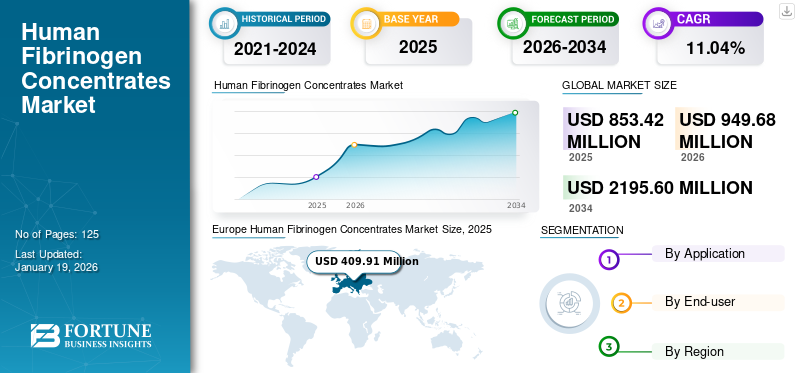

O tamanho global do mercado de concentrados de fibrinogênio humano foi de US$ 853,4 milhões em 2025 e deve crescer de US$ 949,68 milhões em 2026 para US$ 2.448,90 milhões em 2034, com um CAGR de 12,57% durante o período de previsão. A Europa dominou o mercado de concentrados de fibrinogênio humano com uma participação de mercado de 23,96% em 2025.

Os concentrados de fibrinogênio humano são produtos derivados de plasma que repõem rapidamente os níveis de fibrinogênio em pacientes que apresentam sangramento significativo, especialmente durante cirurgias, traumas ou que sofrem de distúrbios hemorrágicos, como hiperfibrinogenemia ou afibrinogenemia. A deficiência de fibrinogênio no organismo aumenta o tempo de coagulação do sangue, necessitando assim de uma medida externa para suportar o sangramento em pacientes com deficiência. Além disso, a crescente prevalência de distúrbios hemorrágicos, a crescente conscientização sobre terapias hemostáticas avançadas e os avanços tecnológicos nafracionamento de plasmaestão impulsionando o crescimento do mercado.

- Por exemplo, em setembro de 2022, a divisão de ortopedia do All India Institute of Medical Sciences (AIIMS) relatou que mais de 250.000 indivíduos na Índia foram submetidos a cirurgias de substituição total do joelho. Espera-se que este alto volume de procedimentos cirúrgicos eleve a demanda por produtos médicos relacionados e contribua para a expansão do mercado.

Além disso, a crescente adoção de concentrados de fibrinogênio em relação aos hemoderivados tradicionais devido à sua segurança e eficiência aumenta ainda mais a demanda do produto. Certas empresas presentes no mercado incluem LFB, Octapharma AG, CSL e Grifols, S.A. Estas empresas detêm produtos críticos no seu portfólio, capacidades alargadas de investigação e desenvolvimento e estão envolvidas em iniciativas estratégicas para ampliar a sua presença no mercado.

- Por exemplo, em fevereiro de 2024, a Grifols, S.A. anunciou resultados positivos para o concentrado de fibrinogênio (FC) BT524 do ensaio clínico de Fase 3 da Biotest (AdFIrst) para deficiência adquirida de fibrinogênio (AFD).

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de concentrados de fibrinogênio humano

- Tamanho do mercado em 2025: US$ 853,40 milhões

- Tamanho do mercado de 2026: US$ 949,68 milhões

- Tamanho do mercado previsto para 2034: US$ 2.448,90 milhões

- CAGR: 11,04% de 2026–2034

- A Europa dominou o mercado de concentrados de fibrinogênio humano com uma participação de 48,03% em 2025.

- O segmento de Deficiência Adquirida de Fibrinogênio e Procedimentos Cirúrgicos deverá responder por 92,61% do mercado em 2026.

- O segmento de Hospitais deverá deter 83,34% de participação de mercado em 2026.

América do Norte

A América do Norte detinha 23,96% de participação em 2025, avaliada em US$ 204,51 milhões.

Ásia-Pacífico

A Ásia-Pacífico detinha 23,74% de participação em 2025, avaliada em US$ 202,63 milhões.

Europa

A Europa detinha 48,03% de participação em 2025, avaliada em 409,91 milhões de dólares.

NÓS.

Mercado projetado para atingir US$ 225,56 milhões até 2026.

Japão

Mercado projetado para atingir US$ 58,31 milhões até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Número crescente de procedimentos cirúrgicospara impulsionar a adoção de produtos de fibrinogênio

A crescente prevalência de doenças crônicas e casos de trauma aumenta o número de procedimentos cirúrgicos a elas associados. Assim, tais condições impulsionam a demanda do mercado por agentes hemostáticos avançados, incluindo produtos concentrados de fibrinogênio. Espera-se que o crescente número de cirurgias em áreas como disciplinas cardiovasculares, neurológicas, ortopédicas e ginecológicas alimentem o crescimento do mercado durante o período de previsão. Os fatores que contribuem para o aumento dos procedimentos cirúrgicos incluem o envelhecimento da população, maior prevalência de diversas doenças,tabacouso e exposição, sedentarismo e estilos de vida pouco saudáveis.

- Por exemplo, em Junho de 2024, de acordo com os dados publicados pelos Institutos Nacionais de Saúde, no relatório “Global Cardiac Surgical Volume and Gaps”, foi realizado um volume médio total de cirurgia cardíaca de 123,2 por 100.000 habitantes por ano em países de rendimento elevado. Esse crescente volume de procedimentos cirúrgicos aumenta ainda mais a demanda por esses produtos.

Além disso, a crescente demanda por complicações operatórias e pós-operatórias reduzidas em pacientes com deficiência de fibrinogênio também reforça a necessidade de produtos eficazes, aumentando assim o crescimento global do mercado de concentrados de fibrinogênio humano.

RESTRIÇÕES DE MERCADO

Alto custo dos produtos de fibrinogênio humano para impedir as perspectivas de crescimento do mercado

O alto custo associado aos produtos de fibrinogênio dificulta significativamente a adoção do produto nas regiões de baixa renda e restringe o crescimento do mercado. O alto custo se deve principalmente a processos de fabricação complexos, requisitos de segurança e um rigoroso processo de aprovação regulatória. Isto limita a acessibilidade e a acessibilidade para prestadores de cuidados de saúde e pacientes.

- Por exemplo, de acordo com o site comercial, o custo do FIBRINOREL 1g de Fibrinogênio Seco, 10 ml é de cerca de US$ 185,4. Esses custos elevados associados aos produtos podem afectar a sua adopção nas economias mais baixas.

Além disso, as políticas de reembolso limitadas para os produtos em áreas emergentes dificultam colectivamente a expansão do mercado.

OPORTUNIDADES DE MERCADO

Atividades estratégicas entre os principais players estão oferecendo oportunidades de crescimento de mercado

Atividades estratégicas como colaborações, fusões e aquisições entre empresas farmacêuticas e empresas de biotecnologia facilitam o desenvolvimento de produtos avançados de fibrinogénio, melhorando a segurança e a eficácia.

Além disso, o número crescente de doenças crónicas e cirurgias a elas associadas nas regiões em desenvolvimento aumentou a procura e o foco dos principais intervenientes no desenvolvimento e lançamento de novos produtos nessas regiões. Assim, os esforços colaborativos e as joint ventures ajudam a penetrar nos mercados emergentes e a fortalecer os canais de distribuição.

- Por exemplo, em junho de 2024, a Plasmagen Biosciences Private Limited colaborou com a CSL (CSL Behring) para fabricar e comercializar Haemocomplettan P (Concentrado de Fibrinogênio Humano) na Índia. O Haemocomplettan P foi aprovado para terapia e profilaxia de diáteses hemorrágicas na afibrinogenemia congênita e na hipofibrinogenemia adquirida. Essas colaborações, parcerias para lançar seus principais produtos no mercado inexplorado, estão oferecendo uma oportunidade lucrativa para o mercado crescer durante o período de previsão.

DESAFIOS DO MERCADO

Interrupção da cadeia de suprimentos para impedir o crescimento do mercado

A fabricação de concentrados de fibrinogênio humano é um trabalho tedioso. Envolve a necessidade de extensas redes de doadores, instalações de recolha em grande escala, testes rigorosos e manutenção delogística da cadeia de frio, o que pode limitar a entrada de novos entrantes no mercado.

Além disso, a necessidade de pessoal altamente qualificado para gerenciar a liberação de lotes, documentação e auditorias torna a garantia de qualidade e a conformidade regulatória uma grande barreira e, assim, desafia a produção de produtos e o crescimento do mercado.

TENDÊNCIAS DE MERCADO DE CONCENTRADOS DE FIBRINOGÊNIO HUMANO

Produtos emergentes de pipeline atuar como uma tendência-chave da indústria no mercado

Tradicionalmente, o mercado tem dependido fortemente do crioprecipitado como fonte primária de fibrinogênio, mas esta abordagem apresenta várias limitações. Os crioprecipitados são produzidos a partir de plasma reunido e requerem descongelamento e preparação antes da administração, atrasando assim o tratamento urgente durante traumas ou cirurgias.

Assim, tais desafios aumentaram o foco dos principais players no desenvolvimento e lançamento de produtos avançados para oferecer alternativas mais confiáveis, padronizadas e seguras em aplicações clínicas.

- Por exemplo, em junho de 2025, a Grifols, S.A. anunciou resultados positivos do seu estudo de Fase 3 sobre o BT524, um concentrado de fibrinogénio. O estudo avaliou a eficácia e segurança do BT524 no manejo da deficiência adquirida de fibrinogênio (AFD) durante cirurgias de grande porte. Os resultados mostraram que o BT524 atingiu com sucesso seu objetivo principal, demonstrando não inferioridade aos tratamentos padrão, como crioprecipitado e plasma fresco congelado (FFP), no controle do sangramento durante a cirurgia. O BT524 superou os desafios existentes oferecendo uma dose concentrada e padronizada de fibrinogênio que pode ser administrada rapidamente sem descongelar. Isto aumenta a eficiência, a previsibilidade e permite a dosagem específica do paciente. Ao melhorar os tempos de resposta e a precisão da dosagem, o BT524 pode melhorar significativamente os resultados clínicos em situações que exigem controle rápido do sangramento.

Espera-se que tais avanços no desenvolvimento de produtos ofereçam tendências significativas do mercado global de concentrados de fibrinogênio humano.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Aumento do número de cirurgias para impulsionar o crescimento do segmento de deficiência adquirida de fibrinogênio e procedimentos cirúrgicos

Com base na aplicação, o mercado é dividido em deficiência congênita de fibrinogênio, deficiência adquirida de fibrinogênio e procedimentos cirúrgicos, entre outros.

O segmento de deficiência adquirida de fibrinogênio e procedimentos cirúrgicos deverá responder por 92,61% da participação de mercado em 2026. A maior parte do segmento se deve ao aumento no número de casos de deficiência adquirida de fibrinogênio e a um número crescente de cirurgias, casos de trauma, o que impulsiona ainda mais a demanda por concentrados de fibrinogênio em ambientes cirúrgicos.

- Por exemplo, de acordo com os dados publicados pelo Instituto Australiano de Saúde e Bem-Estar, no ano 2020-2021, 12.700 procedimentos cirúrgicos de revascularização miocárdica (CRM) foram realizados na Austrália. Um número tão grande de cirurgias em uma região aumenta a necessidade de agentes hemostáticos adequados para diminuir a perda sanguínea, reforçando assim o crescimento do segmento no mercado.

A deficiência congênita de fibrinogênio detinha a segunda maior participação de mercado do segmento e deverá crescer com um CAGR moderado ao longo do prazo previsto. O aumento na prevalência de distúrbios por deficiência de fibrinogênio aumenta o crescimento do segmento. O aumento das atividades de pesquisa e desenvolvimento e das iniciativas de financiamento dos principais players operacionais também apoia o crescimento do mercado global.

- Por exemplo, de acordo com os dados publicados pela Orphanet, estima-se que a prevalência da afibrinogenemia esteja na faixa de 1 a 30 casos em 1 milhão de indivíduos. Isto leva ao aumento da demanda por concentrados de fibrinogênio para evitar sangramento excessivo nos pacientes e manter sua qualidade de vida.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Alta carga de casos de procedimentos cirúrgicos em hospitais para aumentar o domínio do mercado do segmento

Em termos de usuário final, o mercado global pode ser segmentado em clínicas especializadas, hospitais, entre outros.

Com base nos usuários finais, o segmento hospitalar deverá dominar o mercado com uma participação de 83,34% em 2026. A alta participação do segmento se deve ao grande volume de cirurgias e ao uso de concentrados de fibrinogênio como agentes para controle de sangramento durante diversos procedimentos cirúrgicos. Além disso, a infraestrutura e a expertise tecnologicamente superiores proporcionadas pelos hospitais suportam um grande número de procedimentos cirúrgicos, o que contribui para o crescimento segmentar.

- Por exemplo, em Setembro de 2023, segundo a OMS, o volume global de procedimentos cirúrgicos ultrapassou os 300 milhões anualmente. Espera-se que um número tão grande de cirurgias impulsione o crescimento do segmento no mercado.

O segmento de clínicas especializadas emergiu como o segundo maior segmento, devido ao aumento do número de clínicas especializadas nos países em desenvolvimento. Além disso, a presença de profissionais qualificados e com instalações avançadas para impulsionar o crescimento do segmento no mercado.

O outro segmento representou uma quota de mercado consideravelmente limitada. A adoção desses produtos nos institutos de pesquisa e organizações de pesquisa em saúde para desenvolver e lançar novos produtos impulsionou substancialmente o crescimento do segmento de mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE CONCENTRADOS DE FIBRINOGÊNIO HUMANO:

Em termos de região, o mercado global pode ser dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Human Fibrinogen Concentrates Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa contribuiu com 48,03% para o mercado global em 2025, com uma avaliação de 409,91 milhões de dólares, e deverá atingir 452,6 milhões de dólares em 2026. A participação dominante da região deve-se à presença de intervenientes-chave no mercado com ofertas de produtos avançados, ao número crescente de cirurgias e à crescente prevalência de doenças sanguíneas hereditárias. O mercado do Reino Unido deverá atingir 68,09 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 109,58 mil milhões de dólares até 2026.

- Por exemplo, em Novembro de 2019, a Octapharma AG aprovou o Fibryga para tratar a deficiência adquirida de fibrinogénio (AFD) em 15 países europeus.

América do Norte

O mercado da América do Norte gerou US$ 204,51 milhões em 2025, representando 23,96% do cenário do mercado global, e deverá atingir US$ 233,98 milhões em 2026. O crescimento do país se deve a um número crescente de pacientes com doenças sanguíneas e a uma infraestrutura de saúde bem estabelecida. Além disso, aumentar o foco dos principais players para receber aprovações regulatórias críticas para produtos de fibrinogênio impulsionará o crescimento do mercado do país. O mercado dos EUA deverá atingir US$ 225,56 bilhões até 2026.

- Por exemplo, em maio de 2024, de acordo com os dados publicados pelos Centros de Controle e Prevenção de Doenças, estima-se que aproximadamente 33.000 homens nos EUA tenham hemofilia. Esse número crescente de casos aumenta a demanda por agentes hemostáticos ativos e, assim, impulsiona o crescimento do mercado.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 202,63 milhões de dólares em 2025, representando 23,74% da quota de mercado global, e deverá atingir 224,17 milhões de dólares em 2026. Prevê-se que factores como o envelhecimento da população, mudanças no estilo de vida e uma prevalência crescente de doenças crónicas aumentem as visitas dos pacientes aos hospitais em toda a região. Além disso, espera-se que a participação ativa de provedores de seguros governamentais e privados, oferecendo reembolso de cirurgias e aumentando as colaborações para impulsionar as instalações de saúde, acelere o crescimento do mercado. O mercado do Japão deverá atingir 58,31 mil milhões de dólares até 2026, o mercado da China deverá atingir 105,93 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 23,56 mil milhões de dólares até 2026.

- Por exemplo, em Dezembro de 2024, especialistas em saúde do Reino Unido lançaram o Projecto 100-4-100, uma iniciativa global para angariar 100,0 milhões de dólares para equipar 100 hospitais na Índia e no Sul global com infra-estruturas de saúde e capacidades operacionais melhoradas. Esta campanha provavelmente aumentará a procura por produtos utilizados em procedimentos cirúrgicos.

América Latina e Oriente Médio e África

A América Latina contribuiu com aproximadamente US$ 21,18 milhões para o mercado global em 2025, representando 2,48% de participação, e deverá atingir US$ 22,56 milhões em 2026. Em 2025, Oriente Médio e África detinham 1,78% do mercado global, atingindo uma avaliação de US$ 15,18 milhões, e deverá crescer para US$ 16,38 milhões em 2026. O número crescente de atividades Espera-se que a manutenção de distúrbios hemorrágicos e o aumento dos gastos com saúde aumentem o crescimento do mercado nessas regiões durante 2026-2034.

- Por exemplo, em Junho de 2020, o Grupo de Hemofilia dos EAU organizou um seminário para divulgar os desafios que afectam os pacientes com distúrbios hemorrágicos. Espera-se que tais programas impulsionem o crescimento do mercado na região.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Fortes atividades estratégicas e oferta robusta de produtos para manter o domínio no mercado

Este mercado mantém uma estrutura consolidada com players como Octapharma AG, CSL e LFB representando uma participação substancial em 2024. A Octapharma AG manteve uma posição de liderança no mercado devido à presença de produtos-chave e um foco ampliado em aprovações regulatórias para lançar novos produtos para fortalecer suas posições globalmente.

Outros players importantes com presença importante no mercado global incluem Grifols S.A., Shanghai RAAS Blood Products Co., Ltd., e o player emergente. As alianças estratégicas da empresa e o foco na oferta de novos produtos estão favorecendo o seu crescimento no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE CONCENTRADOS DE FIBRINOGÊNIO HUMANO PERFILADAS

- Grifols, S.A.(Espanha)

- Xangai RAAS Blood Products Co., Ltd.

- CSL (Austrália)

- LFB (França)

- Reliance Life Sciences (Índia)

- China Resources Boya Biopharmaceutical Group Co., Ltd.

- Octapharma AG(Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Octapharma AG está apoiando um ensaio clínico nacional de US$ 29,0 milhões liderado pelo Campus Médico Anschutz da Universidade do Colorado para investigar se a reposição precoce de fibrinogênio pode melhorar os resultados para pacientes traumatizados com sangramento grave.

- Outubro de 2024:A LFB lançou a unidade de produção de última geração na unidade de Arass para triplicar a capacidade de bioprodução deimunoglobulina, albumina e fibrinogênio.

- Dezembro de 2022: A CSL anunciou a abertura de uma nova instalação de fracionamento de plasma na Austrália. Esta instalação de fracionamento de plasma pode desenvolver produtos para o sistema imunológico, distúrbios hemorrágicos, queimaduras e outras condições médicas críticas.

- Abril de 2022:A Grifols, S.A. adquiriu a Biotest AG, uma empresa europeia de cuidados de saúde especializada em hematologia e imunologia clínica inovadoras, para impulsionar a inovação e expandir o seu portfólio de produtos em produtos de plasma.

- Fevereiro de 2019:A LFB revelou seu projeto de transformação estratégica para focar novamente nas atividades comerciais principais, que incluiu o desenvolvimento de uma nova indicação de FibCLOT para pacientes com deficiência de fibrinogênio relacionada a hemorragia pós-traumática grave.

COBERTURA DO RELATÓRIO

A análise do mercado global concentra-se em aspectos-chave, como motivadores de mercado, restrições, oportunidades e tendências. O relatório de pesquisa também inclui um mercado global detalhado de concentrado de fibrinogênio humano. análise do status e tendências da tecnologia da indústria de fibrinogênio humano, barreiras de entrada na indústria (financeiras, técnicas, talentos e marca), análise de preferência do consumidor e políticas e regulamentos do setor. Além disso, o relatório abrange o impacto da situação regional nas indústrias de fibrinogénio humano, o impacto das tarifas recíprocas dos EUA na indústria, e outros. Além disso, o relatório inclui uma análise regional detalhada e uma análise segmental.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,57% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Aplicativo

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 853,42 milhões em 2025 e deve atingir US$ 2.195,60 milhões até 2034.

Em 2025, o valor de mercado na Europa situou-se em 409,91 milhões de dólares.

Registrando um CAGR de 11,04%, o mercado apresentará crescimento constante ao longo do período de previsão.

Com base na aplicação, espera-se que o segmento adquirido de deficiência de fibrinogênio e procedimentos cirúrgicos lidere este mercado durante o período de previsão.

A crescente incidência de distúrbios hemorrágicos e o aumento do volume de procedimentos cirúrgicos são os principais fatores que impulsionam o crescimento do mercado.

Octapharma AG, LFB e CSL são alguns dos principais players do mercado global.

A Europa dominou o mercado de concentrados de fibrinogênio humano com uma participação de mercado de 23,96% em 2025.

Espera-se que o número crescente de colaborações e lançamentos de novos produtos impulsione o crescimento e a adoção dos produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 125

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco