Fatores de coagulação Tamanho do mercado, participação e análise da indústria, por tipo (Fator IX, Fator VIII, concentrados de complexo de protrombina, concentrados de fibrinogênio e outros), por aplicação (imunologia e neurologia, hematologia, cuidados intensivos e outros), por usuário final (hospitais e clínicas, laboratórios de pesquisa clínica e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

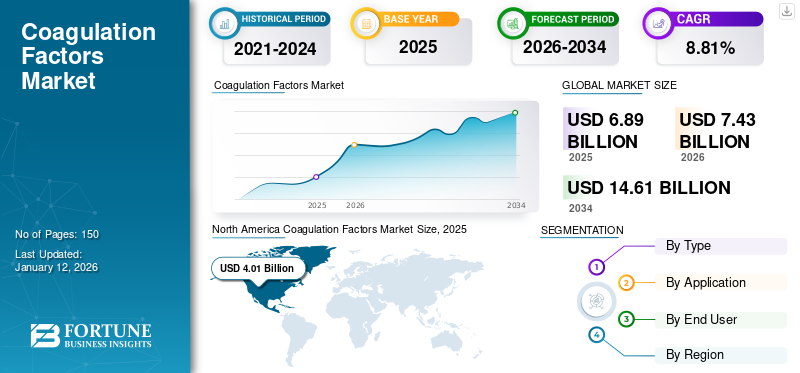

O tamanho global do mercado de fatores de coagulação foi avaliado em US$ 6,89 bilhões em 2025. O mercado deve crescer de US$ 7,43 bilhões em 2026 para US$ 14,61 bilhões até 2034, exibindo um CAGR de 8,81% durante o período de previsão. A América do Norte dominou o mercado de fatores de coagulação com uma participação de mercado de 58,17% em 2025.

Os fatores de coagulação são medicamentos essenciais que desempenham um papel crucial, utilizados no tratamento de distúrbios hemorrágicos como a hemofilia A (deficiência do fator VIII) ou a hemofilia B (deficiência do fator IX). Esses medicamentos contêm fatores de coagulação sanguínea necessários para que o sangue coagule normalmente. O mercado está preparado para um crescimento substancial, impulsionado por avanços tecnológicos, aumento da prevalência de distúrbios hemorrágicos e iniciativas estratégicas dos principais players do setor. Participantes do mercado como CSL, Octapharma AG, Kedrion S.p.A. e TakedaProdutos farmacêuticosestão investindo ativamente em pesquisa e desenvolvimento, formando colaborações estratégicas e buscando fusões e aquisições, impulsionando, por sua vez, o crescimento do mercado.

Alguns dos outros fatores que impulsionam o crescimento do mercado incluem o desenvolvimento da tecnologia de hemostasia, que levou à introdução de uma ampla gama de produtos que podem ajudar os médicos a fornecer assistência adequada aos pacientes hemofílicos. Além disso, o crescente número de acidentes e casos de trauma está contribuindo significativamente para o crescimento do mercado durante o período de previsão.

- Por exemplo, de acordo com os dados publicados pelo Ministério dos Transportes Rodoviários e Rodovias do Governo da Índia, na Índia, ocorreram mais de 461.312 acidentes rodoviários em 2022. Em comparação com 2022, o número de acidentes aumentou 11,9%.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de fatores de coagulação

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 6,89 bilhões

- Tamanho do mercado em 2026: US$ 7,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,61 bilhões

- CAGR: 8,81% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de fatores de coagulação com uma participação de 58,17% em 2025, impulsionada pela crescente prevalência de distúrbios hemorrágicos, forte infraestrutura de coleta de plasma e avanços tecnológicos nas modalidades de tratamento.

- Por aplicação, o segmento de Hematologia foi responsável pela maior participação de mercado em 2025, apoiado pelos avanços nas tecnologias de hemostasia e pela crescente carga de doenças relacionadas ao sangue, como a hemofilia A e B.

Principais destaques do país:

- Estados Unidos: Número crescente de centros de coleta de plasma e forte foco em avanços tecnológicos para tratamento de distúrbios hemorrágicos.

- Europa: Expansão das instalações de fracionamento de plasma e parcerias estratégicas entre os principais intervenientes no mercado para aumentar as capacidades de produção.

- China: Número crescente de empresas nacionais que investem em terapias à base de plasma e aumento da procura de produtos de coagulação com boa relação custo-benefício.

- Japão: Foco crescente em terapias inovadoras e apoio regulatório contínuo para produtos com fatores de coagulação derivados de plasma.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Incidência crescente de distúrbios hemorrágicos para impulsionar o crescimento do mercado

O crescente número de casos de distúrbios hemorrágicos é um dos principais fatores que impulsionam o crescimento global do mercado de fatores de coagulação. Tem havido uma procura significativa de terapias derivadas de plasma em todo o mundo, especialmente a procura de produtos como factores de coagulação para tratar distúrbios hemorrágicos. A hemofilia A (deficiência do fator VIII), a hemofilia B (deficiência do fator IX) e a doença de von Willebrand são os distúrbios hemorrágicos hereditários mais comuns. Com o aumento do número de casos, espera-se que a procura por produtos de coagulação aumente eventualmente.

- De acordo com dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC), cerca de 33.000 homens nos EUA vivem com hemofilia, ou seja, mais de 4 em cada 10 homens.

- Da mesma forma, de acordo com a National Bleeding Disorders Foundation, a doença de Von Willebrand (VWD) afeta cerca de 1% da população dos EUA.

RESTRIÇÕES DE MERCADO

Regulamentações governamentais rigorosas para limitar a expansão do mercado

A conformidade com requisitos regulamentares rigorosos pode ser um desafio para os fabricantes, afetando o crescimento do mercado. Órgãos governamentais nos EUA, na China e em outros países emergentes garantem que o plasma coletado e distribuído atenda a critérios rigorosos de qualidade, segurança e potência. Assim, regulamentações rigorosas e o longo processo de aprovação de produtos podem dificultar até certo ponto o crescimento do mercado.

- Por exemplo, nos EUA, a Food and Drug Administration (FDA) supervisiona a recolha, processamento e distribuição de produtos de sangue e plasma por empresas privadas ao abrigo de duas leis nacionais: a Lei do Serviço de Saúde Pública (PHS) e a Lei Federal de Alimentos, Medicamentos e Cosméticos (FD&C).

OPORTUNIDADES DE MERCADO

Crescentes investimentos em pesquisa e desenvolvimento para impactar positivamente o crescimento do mercado

Nos últimos anos, a procura por terapias avançadas tem vindo a crescer, resultando na mudança do foco dos intervenientes operacionais para investirem mais em investigação e desenvolvimento. Prevê-se que a crescente prevalência de várias condições potencialmente fatais e a necessidade de terapêuticas e diagnósticos com boa relação custo-benefício impulsionem a procura, criando novas oportunidades para os intervenientes no mercado. A expansão das indicações para os produtos atualmente disponíveis reflete a pesquisa e o investimento contínuos neste campo. Além disso, a abertura de novas instalações contribuiu ainda mais para oportunidades de crescimento de mercado.

- Em dezembro de 2022, a CSL Behring (CSL) anunciou a abertura de um novofracionamento de plasmainstalação na Austrália. Esta instalação foi projetada para apoiar o tratamento de problemas do sistema imunológico, hemofilia, queimaduras e outras condições médicas potencialmente fatais.

TENDÊNCIAS DE MERCADO DO FATOR DE COAGULAÇÃO

O lançamento de tecnologias novas e inovadoras é uma tendência chave do mercado

A introdução de tecnologias novas e inovadoras no desenvolvimento revolucionou o campo. Avanços notáveis incluem sistemas de entrega direcionados e fatores de ação mais prolongada. Além disso, os avanços nas tecnologias de fracionamento de plasma contribuíram significativamente para o crescimento do mercado.

Além disso, a integração deinteligência artificial (IA)e a Internet das Coisas (IoT) está a transformar o mercado, melhorando a eficiência, o desempenho e a relação custo-eficácia. A adoção de ferramentas e plataformas digitais está a simplificar as operações, a melhorar a gestão da cadeia de abastecimento e a aumentar o envolvimento do cliente.

DESAFIOS DO MERCADO

Altos custos de investimento inicial para impedir o desenvolvimento da indústria

O elevado custo dos investimentos iniciais em tecnologia e infra-estruturas pode constituir uma barreira significativa para novos participantes. Os produtos derivados do plasma requerem processos complexos e que consomem muitos recursos, tornando-os caros para os fabricantes. Junto com isso, medidas rigorosas de controle de qualidade e a necessidade de instalações especializadas aumentam ainda mais o custo de produção. Além disso, questões relacionadas aos altos custos de tratamento e à cobertura limitada de reembolso podem impactar negativamente o crescimento do mercado, dificultando assim o desenvolvimento do crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Alta prevalência de transtorno de hemofilia A impulsionou o crescimento do segmento do fator VIII

Em termos de tipo, o mercado é classificado em fator IX, fator VIII, concentrados de complexo de protrombina, concentrados de fibrinogênio e outros.

O segmento do fator VIII foi responsável pela maior parte do mercado global de fatores de coagulação. Os principais fatores que impulsionam o crescimento do segmento incluem o aumento do número de casos de hemofilia A, juntamente com os avanços no tratamento da doença. Além disso, a crescente necessidade de tratamento regular e medidas profiláticas complementa ainda mais o crescimento do segmento.

- Por exemplo, de acordo com os dados publicados pela Federação de Hemofilia da América em 2025, o número de indivíduos que sofrem de hemofilia A é superior a 1,1 milhões em todo o mundo.

O segmento de concentrados de fibrinogênio detinha a segunda maior participação de mercado em 2024. O aumento do número de aprovações regulatórias para concentrados de fibrinogênio é um dos principais impulsionadores do crescimento do segmento.

- Em setembro de 2024, a Octapharma USA, Inc. recebeu a aprovação estendida do FDA dos EUA para Fibryga, pó liofilizado de fibrinogênio (humano) como substituto de fibrinogênio em pacientes com sangramento.

O mercado de fator IX, concentrados de complexo de protrombina e outros tipos de produtos também deverá testemunhar um crescimento substancial nos próximos anos, devido a diversos fatores, como desenvolvimento de novos produtos e forte investimento em P&D.

Por aplicativo

Avanços Tecnológicos em A hemostasia impulsionou o crescimento da hematologia do segmento

Com base na aplicação, o mercado é dividido emimunologiae neurologia, hematologia, cuidados intensivos e outros.

O segmento de hematologia representou a maior parte do mercado em 2024 devido aos avanços em diversas tecnologias de hemostasia, que levaram à sua ampla adoção global. Além disso, a elevada carga de doenças relacionadas com o sangue, como doenças hemorrágicas congénitas e hemofilia A e B, em todo o mundo está a impulsionar o crescimento segmentar durante o período de previsão. Além disso, o aumento das aprovações regulamentares e o lançamento de produtos derivados do plasma para o tratamento de doenças relacionadas com o sangue são alguns dos factores adicionais previstos para impulsionar o crescimento do segmento entre 2025-2032.

- De acordo com os dados publicados pelo Perth Blood Institute por ocasião do Dia Mundial da Hemofilia de 2024, o instituto informou que a prevalência da hemofilia é de cerca de 1 em 6.000 a 10.000 homens em todo o mundo.

Espera-se que o segmento de cuidados intensivos cresça moderadamente ao longo do período de previsão. O crescimento do segmento é potencializado pelo aumento de casos de traumas e acidentes em todo o mundo, levando ao aumento da demanda por produtos derivados de plasma, como fatores de coagulação.

Por usuário final

Aumento do número de pacientes em hospitais e clínicas para distúrbios hemorrágicos para aumentar o domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de pesquisa clínica, entre outros.

O segmento de hospitais e clínicas detinha a participação majoritária no mercado de fatores de coagulação em 2024. A crescente mudança de pacientes em direção aos hospitais para o tratamento de doenças associadas ao sangramento resultou no aumento de internações hospitalares, contribuindo para o domínio do segmento. Além disso, espera-se que o aumento da colaboração entre as principais empresas e hospitais impulsione o crescimento do segmento.

- Por exemplo, em julho de 2024, a Kedrion S.p.A. anunciou a distribuição aos hospitais portugueses de medicamentos produzidos através do fracionamento do plasma doado por cidadãos portugueses. O fracionamento foi realizado pelo Instituto Português do Sangue e da Transplantação (IPST).

Espera-se que o segmento de laboratórios de pesquisa clínica cresça a um CAGR moderado durante todo o período de previsão. O crescimento deve-se à crescente procura de plasmaterapia no tratamento de doenças raras e às crescentes iniciativas de I&D destinadas ao desenvolvimento de novos produtos derivados do plasma, incluindo factores de coagulação, para aplicações clínicas.

Perspectiva Regional do Mercado de Fatores de Coagulação

Por geografia, o mercado é segmentado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Coagulation Factors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte ocupava uma posição dominante no mercado global, respondendo por cerca de 58,17% de participação de mercado e gerando receitas de US$ 4,01 bilhões. O crescimento da região é aumentado pela elevada procura de produtos de coagulação para actividades de I&D e terapêutica, pelo aumento das aprovações de produtos e pelo aumento das actividades de recolha de plasma. Em 2025, o mercado da América do Norte situou-se em 4,01 mil milhões de dólares, representando 58,17% da procura global, e prevê-se que cresça para 4,3 mil milhões de dólares em 2026.

NÓS.

Os EUA capturaram a maior parte do mercado da América do Norte em 2024. O país é considerado altamente adaptável aos avanços tecnológicos. O número crescente de centros de coleta de plasma nos EUA e a crescente prevalência de condições crônicas como a doença de Von Willebrand são alguns dos fatores que impulsionam o crescimento do mercado de fatores de coagulação no país.

- Por exemplo, em março de 2023, a BioLife Plasma Services, uma divisão da empresa globalbiofarmacêuticoempresa Takeda, anunciou a abertura de seu 200º centro de doação de plasma nos EUA, com novos locais em West Springfield, Massachusetts, e Pearland, Texas.

Europa

A Europa detinha a segunda maior participação do mercado global em 2024 atribuída às estratégias adotadas pelos principais players, como o desenvolvimento de centros de fracionamento de plasma, fusões e parcerias e lançamentos de novos produtos. Um número crescente de empresas nacionais que expandem instalações de fracionamento de plasma para desenvolver medicamentos que salvam vidas são alguns dos principais fatores responsáveis pelo crescimento regional. A região da Europa capturou 27,43% do mercado global em 2025, gerando 1,89 mil milhões de dólares em receitas, e prevê-se que atinja 2,04 mil milhões de dólares em 2026.

- Por exemplo, em Março de 2023, a CSL Behring (CSL) abriu uma instalação de fraccionamento de plasma em Marburg, Alemanha, aumentando a sua capacidade de converter plasma humano doado em medicamentos que salvam vidas.

Ásia-Pacífico

O mercado na região Ásia-Pacífico deverá testemunhar uma forte taxa de crescimento durante o período de previsão. O crescente número de fusões e aquisições por parte dos principais intervenientes com o objetivo de expandir a sua capacidade de produção de produtos à base de plasma humano está a alimentar o crescimento do mercado na região. A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 0,86 mil milhões de dólares em 2025, representando 12,45% de participação, e deverá atingir 0,95 mil milhões de dólares em 2026.

- Por exemplo, em maio de 2023, a Plasma Gen Biosciences abriu uma nova instalação de fabricação de última geração para produtos de plasma sanguíneo em Bangalore para atender à crescente demanda por produtos à base de plasma, incluindo fatores de coagulação, a preços acessíveis.

América latina

Em 2025, a América Latina representava 0,09 mil milhões de dólares, representando 0,73% do mercado mundial, e prevê-se que cresça para 0,1 mil milhões de dólares em 2026.

Oriente Médio e África

Espera-se que o mercado nas regiões da América Latina e Oriente Médio e África testemunhe um crescimento considerável nos próximos anos. Prevê-se que o aumento dos gastos com saúde e as melhorias na infraestrutura de saúde impulsionem o crescimento do mercado nessas regiões. O mercado do Médio Oriente e África representou 0,05 mil milhões de dólares em 2025, representando 0,37% da indústria global, e deverá atingir 0,05 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes se concentram no lançamento de novos produtos e na expansão da capacidade para aumentar sua participação no mercado

O mercado global de fatores de coagulação é composto por diversos players globais e regionais. No entanto, os principais intervenientes como CSL, Octapharma AG, Kedrion S.p.A. e Takeda Pharmaceuticals capturaram uma parte significativa do mercado global em 2024. Os principais factores que contribuem para o domínio destas empresas incluem um forte foco na expansão da capacidade, lançamentos de novos produtos e colaborações e parcerias estratégicas com outras empresas.

- Por exemplo, em dezembro de 2023, a Octapharma AG recebeu a aprovação da FDA dos EUA para seu produto Fator von Willebrand (VWF)/Fator VIII (FVIII) derivado de plasma.

Outros grandes players no mercado de fatores de coagulação incluem LFB, Bayer AG, Sanofi e Pfizer Inc. Essas empresas estão continuamente focadas no lançamento de produtos avançados para aumentar sua participação no mercado.

LISTA DE CHAVE EMPRESAS DE FATORES DE COAGULAÇÃO PERFILADAS

- CSL(Austrália)

- Takeda Pharmaceutical Company Limited (Japão)

- Kedrion S.p.A. (Itália)

- Octapharma AG(Suíça)

- LFB (França)

- Bayer AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:O FDA dos EUA aprovou Qfitlia (fitusiran) para hemofilia A ou B, com ou sem inibidores de fator.

- Junho de 2024:A Plasmagen Biosciences Private Limited introduziu o Haemocomplettan P (concentrado de fibrinogênio humano) para tratar casos hemorrágicos.

- Março de 2023:A Takeda Pharmaceutical Company Limited investiu cerca de 100 mil milhões de ienes (760,7 milhões de dólares) para estabelecer uma nova unidade de produção para terapias derivadas de plasma no Japão.

- Fevereiro de 2023:A Sanofi recebeu a aprovação do FDA dos EUA para o ALTUVIIIO, uma nova terapia com fator VIII para hemofilia.

- Dezembro de 2022:Kedrion SpA adquiriu UNICAplasma s.r.o e UNICAplasma Morava s.r.o., para operar cinco centros de coleta de plasma na República Tcheca com o objetivo de coletar plasma de alta qualidade para a produção de terapias derivadas de plasma usadas para prevenir e tratar doenças raras e debilitantes.

PROTECIONISMO COMERCIAL

O protecionismo comercial pode impactar o mercado de fatores de coagulação, afetando a cadeia de abastecimento e os preços das matérias-primas e dos produtos acabados. As tarifas e as restrições à importação podem levar ao aumento dos custos de produção, influenciando a disponibilidade e o preço das terapias de coagulação. Os fabricantes devem enfrentar estes desafios explorando opções de produção local e diversificando as suas cadeias de abastecimento para mitigar riscos potenciais.

COBERTURA DO RELATÓRIO

A análise global de pesquisa de mercado de fatores de coagulação fornece tamanho de mercado e previsão por todos os segmentos incluídos no relatório. Esta análise abrangente de relatório de mercado investiga várias facetas do mercado, incluindo tendências, desafios, principais players, insights regionais e segmentação de mercado. O relatório do mercado global também oferece informações sobre os principais desenvolvimentos da indústria, lançamentos de novos produtos e detalhes sobre parcerias, fusões e aquisições nos principais países. Ele também fornece informações detalhadas sobre o cenário competitivo e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 8,81% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,89 mil milhões de dólares em 2025 e deverá atingir 14,61 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 6,89 bilhão.

Espera-se que o mercado apresente um CAGR de 8,81% durante o período de previsão de 2026-2034.

O segmento fator VIII liderou o mercado por tipo.

Um dos principais fatores que impulsionam o mercado é o uso crescente de produtos avançados em distúrbios hemorrágicos.

CSL, Takeda Pharmaceutical Company Limited, Kedrion Biopharma Inc. e Octapharma AG são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

A crescente incidência de distúrbios hemorrágicos, como a hemofilia e a doença de von Willebrand, e a crescente necessidade de terapias avançadas são alguns dos fatores que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco