Tamanho do mercado de usinas de energia cativas, participação e análise da indústria, por fonte de combustível (carvão, gás natural, diesel/HFO, renovável e outros), por faixa de capacidade (até 10 MW, 10 a 50 MW, 51 a 150 MW e acima de 150 MW), por tecnologia (turbina a gás, motor alternativo, calor e energia combinados (CHP), microrrede renovável e outros), por usuário final (Cimento, Metais e Minerais, Petroquímica, Data Centers, Celulose e Papel e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de usinas de energia cativas e perspectivas futuras

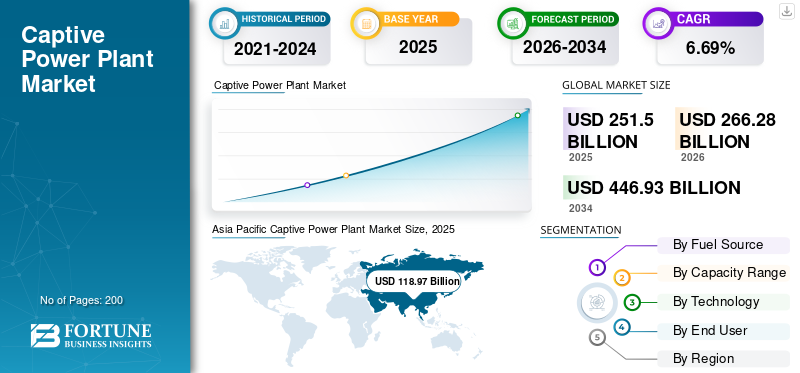

O tamanho global do mercado de usinas de energia cativas foi avaliado em US$ 251,50 bilhões em 2025 e deve crescer de US$ 266,28 bilhões em 2026 para US$ 446,93 bilhões até 2034, exibindo um CAGR de 6,69% durante o período de previsão. A Ásia-Pacífico dominou o mercado cativo de usinas de energia com uma participação de mercado de 47,30% em 2025.

Um dos principais impulsionadores do mercado é o rápido crescimento do consumo de eletricidade industrial, juntamente com problemas persistentes de fiabilidade da rede em várias economias. De acordo com a Agência Internacional de Energia (AIE), a procura global de eletricidade cresceu cerca de 2,2% em 2023, sendo a indústria responsável por cerca de 42% do consumo total de eletricidade a nível mundial. Nas economias emergentes, como a Índia e partes do Sudeste Asiático, a procura de energia industrial tem aumentado mais de 5% anualmente, enquanto as perdas de transmissão e distribuição permanecem acima de 15% em algumas regiões. Flutuações e interrupções frequentes de tensão podem resultar em perdas de produção que chegam a milhares de dólares por hora em setores de uso intensivo de energia, como aço,cimentoe produtos químicos. Para mitigar os riscos operacionais e controlar os custos de energia a longo prazo, as indústrias estão a investir cada vez mais em centrais eléctricas cativas no local, garantindo um fornecimento ininterrupto e uma maior segurança energética.

- Por exemplo, em Janeiro de 2026, a CIE Automotive India assinou acordos para adquirir energia de dois projectos solares cativos, totalizando 8,3 MW, que estão a ser desenvolvidos pela AMPIN Energy para as suas instalações de produção em Maharashtra. Um projecto (≈3,3 MW) irá abastecer a sua instalação de Chhatrapati Sambhaji Nagar e o outro (≈5 MW) irá servir a central de Chakan. Estas centrais solares cativas apoiam os objetivos de sustentabilidade da empresa e expandem a utilização localizada de energia renovável.

Algumas das empresas líderes que operam no setor incluem General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. e outras. A General Electric Company (GE) é líder global em tecnologia de energia, fornecendo turbinas a gás avançadas, turbinas a vapor, geradores e soluções de energia integradas para aplicações industriais e de serviços públicos. No segmento de usinas de energia cativas, a GE apoia projetos de geração distribuída e no local, fornecendo equipamentos de alta eficiência e soluções prontas para uso, adaptadas às indústrias de uso intensivo de energia em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE USINAS CATIVAS:

Flexibilidade e monetização de serviços de rede são tendências-chave do mercado

As usinas cativas de geração de energia são cada vez mais projetadas para agilidade operacional, em vez de produção constante de carga de base. As operadoras estão atualizando reguladores, sistemas de excitação e lógica de controle da planta para permitir taxas de rampa sub-minutos e uma transição perfeita entre modos conectados à rede e isolados, sem interromper cargas de processos sensíveis. Isto permite que instalações industriais, como refinarias, siderúrgicas e fábricas de semicondutores, reduzam ou exportem momentaneamente energia em resposta aos sinais dos operadores da rede, mantendo ao mesmo tempo os padrões internos de qualidade de energia.

Em vez de superdimensionar as unidades apenas para redundância, as instalações estão otimizando as margens de reserva giratória e usando armazenamento de energia de bateria ou motores a gás de partida rápida para fornecer resposta de frequência e estabilização de tensão. Avançadosistemas de gestão de energiacoordenar sequências de rejeição de carga, priorizar alimentadores críticos e automatizar a ressincronização após distúrbios na rede.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Volatilidade dos custos de energia industrial e mitigação do risco de fornecimento para impulsionar o crescimento do mercado

O aumento das tarifas de rede, as sobretaxas de subsídios cruzados e as taxas imprevisíveis de ajustamento dos combustíveis estão a pressionar as indústrias com utilização intensiva de energia a internalizaremgeração de energia, impulsionando o crescimento do mercado de usinas de energia cativas. Para sectores como o cimento, os produtos químicos, os metais e as infra-estruturas de dados, a electricidade é um importante custo de factor de produção directamente ligado às margens de produção. Mesmo interrupções de curta duração ou flutuações de tensão podem danificar equipamentos, interromper processos em lote ou causar perdas de materiais. As unidades de energia cativas proporcionam visibilidade de custos através da aquisição controlada de combustível e de contratos de fornecimento de longo prazo, reduzindo a exposição a revisões tarifárias e reduções da rede.

Em regiões onde o congestionamento da transmissão ou as restrições aos picos de procura são comuns, as indústrias enfrentam reduções de carga ou limites de consumo obrigatórios. O estabelecimento de geração cativa garante a continuidade das operações, especialmente para instalações que operam processos contínuos, como fundição, petroquímica ou farmacêutica. Além disso, a geração interna permite um melhor alinhamento da fonte de alimentação com os perfis de carga do processo, melhorando a estabilidade operacional e minimizando o tempo de inatividade.

RESTRIÇÕES DE MERCADO:

Complexidade regulatória e aprisionamento de capital para dificultar a demanda do mercado

Os projetos de energia cativos enfrentam aprovações regulatórias em camadas que variam entre as jurisdições, muitas vezes envolvendo licenciamento de geração, autorizações ambientais, permissões de ligação de combustível e acordos de interconexão de rede. As alterações nas regras de acesso aberto, nos encargos com subsídios cruzados ou nas disposições bancárias podem alterar materialmente a economia da exportação de energia excedentária, criando incerteza sobre os retornos a longo prazo. Em algumas regiões, normas de emissões e regulamentos de utilização de água mais rigorosos exigem investimentos adicionais no tratamento de gases de combustão, sistemas de refrigeração e infraestruturas de monitorização contínua, aumentando os custos de conformidade.

Além dos obstáculos regulamentares, as fábricas cativas exigem capital inicial substancial e longos ciclos de vida dos ativos, normalmente abrangendo 15 a 25 anos. Esta dependência de capital limita a flexibilidade financeira, especialmente em indústrias expostas à procura cíclica. Se os volumes de produção diminuírem ou os processos forem electrificados de forma diferente ao longo do tempo, a capacidade de produção instalada poderá tornar-se subutilizada.

OPORTUNIDADES DE MERCADO:

Eletrificação industrial ligada à descarbonização e integração cativa verde apresentarão excelentes oportunidades de mercado

As metas de descarbonização industrial estão a criar oportunidades significativas para configurações de energia cativa da próxima geração. De acordo com a Agência Internacional de Energia (AIE), em 2023, a indústria foi responsável por cerca de 30-35% do consumo global de eletricidade (IEA, Electricity Information 2023), destacando a escala a que a eletrificação industrial pode influenciar os sistemas energéticos. ComodescarbonizaçãoCom as metas mais rigorosas, uma parcela crescente da procura de calor industrial de baixa e média temperatura está a mudar para soluções eletrificadas, criando um forte alinhamento com a geração cativa baseada em energias renováveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Além disso, de acordo com a AIE (2023) e o Estado e Tendências da Precificação do Carbono 2023 do Banco Mundial, cerca de 23% das emissões globais de gases com efeito de estufa foram cobertas por mecanismos de precificação do carbono em 2023. Isto aumentou o incentivo financeiro para as indústrias integrarem o poder cativo de baixo carbono para gerir a exposição à conformidade.

DESAFIOS DO MERCADO:

Restrições operacionais, de combustível e de conformidade apresentarão desafios significativos para o crescimento do mercado

O desenvolvimento de centrais eléctricas cativas enfrenta desafios estruturais e operacionais que vão além do investimento de capital. Uma das principais dificuldades é a segurança do combustível a longo prazo e a previsibilidade dos preços. As indústrias dependentes do carvão ou do gás natural devem gerir as ligações de abastecimento, os estrangulamentos no transporte e as inconsistências na qualidade dos combustíveis que afectam directamente a eficiência das instalações e os ciclos de manutenção. As centrais cativas baseadas em gás, em particular, são vulneráveis às prioridades de atribuição e à volatilidade dos preços de importação, o que pode perturbar os custos operacionais previstos. Outro desafio reside na sincronização da rede e na integração técnica. Manter a frequência e a tensão estáveis durante a alternância entre os modos ilhados e conectados à rede requer sistemas de proteção avançados e supervisão operacional qualificada.

Análise de Segmentação

Por fonte de combustível

Segmento de carvão dominado devido à sua vantagem de custo e confiabilidade de carga base

Com base na segmentação por fonte de combustível, o mercado é classificado em carvão, gás natural, diesel/HFO, renovável, entre outros.

Em 2025, o segmento do carvão dominou a quota de mercado. O carvão continua dominante principalmente devido à sua estabilidade de custos e capacidade de fornecer geração contínua de carga de base. Para indústrias de uso intensivo de energia, como cimento, aço,alumínio, e produtos químicos, a operação ininterrupta de alta carga é fundamental para manter a integridade do processo e a eficiência do equipamento. As unidades cativas alimentadas a carvão proporcionam uma produção constante sem dependência de ciclos externos de alocação de combustível que afectam o gás natural em diversas regiões.

- O segmento renovável está experimentando o maior crescimento e deverá crescer a um CAGR de 8,15% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por faixa de capacidade

O segmento de 10 a 50 MW liderou o mercado, pois oferece escala ideal para correspondência de carga industrial

Com base na faixa de capacidade, o mercado é classificado em até 10 MW, 10 a 50 MW, 51 a 150 MW e acima de 150 MW.

Em 2025, o segmento de 10 a 50 MW dominava o mercado global. Unidades industriais pesadas, como fábricas de cimento, siderúrgicas integradas, refinarias, fábricas de papel e complexos químicos, muitas vezes operam com cargas conectadas que se enquadram nesta faixa. A instalação de geração dentro desta faixa permite que as operadoras atendam aos principais requisitos de carga de base, mantendo a flexibilidade para importar energia suplementar durante períodos de pico de expansão ou manutenção.

- Espera-se que o segmento de 51 a 150 MW cresça a um CAGR de 6,35% durante o período de análise.

Por tecnologia

Segmento de turbinas a gás dominado devido à adequação em perfis de demanda flutuantes

Com base na tecnologia, o mercado é classificado em turbina a gás, motor alternativo, calor e energia combinados (CHP), microrrede renovável, entre outros.

Em 2025, o segmento de turbinas a gás dominou a participação global no mercado de usinas de energia cativas. Ao contrário dos sistemas convencionais à base de vapor, as turbinas a gás podem atingir a carga total em minutos, tornando-as adequadas para indústrias com perfis de procura flutuantes ou variações frequentes de carga. Esta capacidade de resposta apoia a produção ininterrupta em setores como o petróleo e o gás, a petroquímica e a indústria transformadora, onde mesmo uma pequena instabilidade energética pode causar perturbações no processo ou perdas de materiais. As turbinas a gás também oferecem maior densidade de potência, exigindo comparativamente menos espaço de instalação, uma vantagem importante para instalações industriais com área ocupada limitada. Seu design modular permite acréscimos de capacidade em fases, alinhados aos planos de expansão da produção.

- Espera-se que o segmento de microrrede renovável cresça a um CAGR de 8,26% durante o período de previsão.

Por usuário final

Segmento de Metais e Minerais Dominou o Mercado devido à Alta Intensidade Energética e Operações Contínuas

Com base no usuário final, o mercado é classificado em cimento, metais e minerais, petroquímico, data centers,celulose e papele outros.

Em 2025, o segmento de metais e minerais dominou o mercado devido à sua altíssima intensidade energética e necessidade de operações ininterruptas. Processos como fundição, eletrólise, laminação e refino mineral exigem eletricidade estável e de alta carga durante ciclos de produção prolongados. Mesmo breves flutuações ou interrupções de tensão podem solidificar o metal fundido, danificar revestimentos refratários ou interromper reações eletroquímicas, levando a dispendiosos tempos de inatividade e perdas de equipamentos. A electricidade pode representar uma parte substancial das despesas operacionais em fundições de alumínio, fábricas de ferroligas e instalações siderúrgicas integradas, tornando o controlo de custos e a fiabilidade do fornecimento prioridades estratégicas. A energia cativa permite que essas instalações estabilizem os custos de energia, otimizem os fatores de carga e sincronizem a geração com os ciclos do forno e os picos de demanda do processo.

- Espera-se que o segmento de data centers cresça a um CAGR de 8,89% durante o período de análise.

Análise regional do mercado de usinas de energia cativas

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico atingiu um valor de 118,97 mil milhões de dólares em 2025 e garantiu a maior parte do mercado. As fábricas cativas são particularmente populares na Ásia-Pacífico devido à rápida industrialização, às lacunas de fiabilidade da rede e à elevada concentração da procura de energia nos clusters industriais. Países como a China, a Índia, a Indonésia e o Vietname acolhem grandes indústrias siderúrgicas, cimenteiras, químicas etêxtilindústrias onde a energia contínua é crítica para evitar perdas de produção. Em várias economias emergentes, a expansão das infra-estruturas de transmissão não acompanhou o crescimento industrial, conduzindo à instabilidade da tensão e à redução periódica da carga. A geração cativa garante a continuidade operacional e protege contra custos de inatividade.

Mercado cativo de usinas de energia no Japão

O mercado japonês atingiu cerca de 13,34 mil milhões de dólares em 2025, representando cerca de 5,30% das receitas globais. No Japão, as centrais cativas são amplamente adoptadas pelas instalações industriais para garantir a segurança energética e a estabilidade de preços num contexto de elevada dependência das importações de combustíveis e de restrições de abastecimento da rede.

Mercado cativo de usinas de energia da China

O mercado da China deverá ser significativo em todo o mundo. As receitas do país em 2025 atingiram cerca de 39,65 mil milhões de dólares, representando cerca de 15,77% do mercado global.

Mercado cativo de usinas de energia da Índia

O mercado indiano atingiu cerca de 28,85 mil milhões de dólares em 2025, representando cerca de 11,47% das receitas globais.

América do Norte

A América do Norte detinha a segunda maior participação em 2025, avaliada em 55,65 mil milhões de dólares, e deverá representar uma parcela significativa em 2026, com 58,47 mil milhões de dólares. Na América do Norte, a adopção de energia cativa é impulsionada por uma combinação de necessidades de fiabilidade, gestão de custos de energia e pressões de descarbonização exclusivas do panorama industrial e comercial da região. Os EUA e o Canadá acolhem densos clusters de setores com utilização intensiva de energia, incluindo produtos químicos, metais, automóveis e centros de dados, onde mesmo breves interrupções na rede podem resultar em perdas significativas de produção, danos em equipamentos e penalidades contratuais. Este imperativo de confiabilidade é aumentado pelo envelhecimento da infraestrutura de transmissão e pelo aumento das pressões de pico de demanda. Por exemplo, o ERCOT reportou uma procura recorde de rede superior a 85 GW em 2023 apenas no Texas, com as projecções a sugerirem uma pressão crescente contínua sobre os requisitos de capacidade.

Mercado cativo de usinas de energia dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu cerca de 47,84 mil milhões de dólares em 2025, representando cerca de 19,02% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,37% durante o período de previsão, que é a terceira maior entre todas as regiões. O mercado atingiu uma valorização de 45,65 mil milhões de dólares em 2025. Segundo a Comissão Europeia, na Europa em 2023, a indústria foi responsável por cerca de 24,6% do consumo final total de energia, com eletricidade egás naturalo crescimento da indústria, em conjunto, representa quase dois terços (32,6% e 31,3%, respectivamente) desse consumo, sublinhando a substancial procura de energia industrial da região. A produção de electricidade na UE atingiu cerca de 2 637 TWh, com as energias renováveis (eólica, solar, hídrica) a contribuir com mais de 40% da produção líquida, reflectindo a rápida mudança para fontes de energia com baixo teor de carbono.

Mercado cativo de usinas de energia na Alemanha

Em 2025, o mercado alemão atingiu um valor de cerca de 11,45 mil milhões de dólares e estima-se que atinja cerca de 12,14 mil milhões de dólares em 2026, representando cerca de 4,55% das receitas globais.

América latina

Espera-se que o mercado da América Latina testemunhe um crescimento moderado durante o período de previsão. O mercado atingiu uma avaliação de 9,81 mil milhões de dólares em 2025. Na América Latina, as centrais cativas são adotadas principalmente para resolver a instabilidade da rede e as lacunas regionais de abastecimento, especialmente nas indústrias mineiras e com utilização intensiva de recursos. Países como Brasil, Chile e Peru observam uma forte implantação em metais, cimento epetróleo e gássetores, onde locais remotos de projetos limitam o acesso confiável à rede.

Mercado cativo de usinas de energia no Brasil

O mercado brasileiro atingiu uma valorização de cerca de US$ 4,56 bilhões em 2025, representando cerca de 1,81% do mercado global.

Oriente Médio e África

Espera-se que o mercado do Oriente Médio e África testemunhe um crescimento significativo durante o período de previsão. O mercado regional atingiu uma avaliação de 21,43 mil milhões de dólares em 2025. No Médio Oriente e em África, as plantas cativas são amplamente utilizadas em petróleo e gás,petroquímica, mineração e grandes zonas industriais onde operações contínuas de alta carga são críticas. A disponibilidade abundante de gás natural nos países do Golfo apoia sistemas cativos e de cogeração baseados em gás, enquanto em partes de África, a autogeração compensa a falta de fiabilidade da rede e a escassez de capacidade. Estes sistemas melhoram a segurança energética, o controlo de custos e a resiliência operacional das instalações industriais.

Mercado de usinas de energia cativas do GCC

O mercado do GCC atingiu cerca de 10,39 mil milhões de dólares em 2025, representando cerca de 4,13% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Principais players implementarão estratégias de crescimento direcionadas para consolidar sua presença

O mercado global de usinas cativas possui uma estrutura de mercado consolidada, constituindo players proeminentes como General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc., entre outros. As empresas que operam no mercado estão a implementar estratégias de crescimento direcionadas, centradas no fortalecimento da sua capacidade técnica, portfólio de produtos, expansão da presença industrial e outras áreas.

- Por exemplo, em agosto de 2024, a GE Vernova (uma unidade de geração de energia da GE) continuou a liderar a procura global de turbinas a gás, detendo a maior parte das turbinas a gás em construção em todo o mundo, com cerca de 55 GW em desenvolvimento. Isto reflete o papel significativo da GE no apoio a novos projetos movidos a gás cativos e de grande escala, impulsionados pela procura da indústria por turbinas flexíveis e preparadas para hidrogénio no meio de imperativos de transição energética. A forte carteira de encomendas da GE sublinha o investimento contínuo em ativos de geração orientados para a fiabilidade.

Outros players importantes no mercado global incluem Mitsubishi Heavy Industries Ltd., Bharat Heavy Electricals Limited (BHEL), Tata Power, Adani Power e outros. Espera-se que esses players priorizem parcerias e lançamentos de novos produtos para aumentar sua participação no mercado global durante o período de análise.

LISTA DAS PRINCIPAIS EMPRESAS DE USINAS CATIVAS PERFILADAS:

- General Electric Company (GE) (EUA)

- Wärtsilä Oyj Abp(Finlândia)

- Siemens AG(Alemanha)

- (EUA)

- Mitsubishi Heavy Industries Ltd. (Japão)

- Bharat Heavy Electricals Limited (BHEL) (Índia)

- Poder Tata(Índia)

- Adani Power (Índia)

- Grupo GMR (Índia)

- Termax Ltda.(Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2025: Wärtsilä relatou um forte crescimento nos pedidos de usinas de energia flexíveis que atendem a funções industriais e de equilíbrio da rede. Os sistemas de motores modulares da Wärtsilä são cada vez mais selecionados para configurações de potência cativa que exigem aceleração rápida e capacidade multicombustível, especialmente onde energias renováveis intermitentes são integradas. Esta tendência destaca o foco dos clientes industriais na resiliência local combinada com a otimização de emissões através da hibridização com armazenamento e compatibilidade com biocombustíveis.

- Setembro de 2024: A Tata Power anunciou planos para investir até 9 mil milhões de dólares para quadruplicar a capacidade de geração renovável para mais de 20 GW. Embora o foco esteja nas energias renováveis ligadas à rede, a estratégia da empresa também se alinha com a expansão dos recursos energéticos atrás do medidor, incluindo sistemas cativos e híbridos que integram energia solar e armazenamento para servir clientes industriais e comerciais.

- Agosto de 2024: Mitsubishi Power garantiu um contrato histórico para fornecer classe J avançada turbina a gástecnologia para o projeto de Expansão Estratégica SATORP na Arábia Saudita. A planta fornecerá eletricidade e vapor para operações petroquímicas, enfatizando eficiência, confiabilidade e sustentabilidade. O papel da Mitsubishi sublinha os investimentos globais contínuos em soluções de energia cativa e industrial alimentadas a gás de alta eficiência, como parte das estratégias de transição energética.

- Junho de 2024: A Siemens Energy (parte do grupo Siemens AG) e a GE Vernova anunciaram apoio a duas novas centrais eléctricas de ciclo combinado de 2 GW na Arábia Saudita, expandindo a infra-estrutura energética fiável. A Siemens projetará, fornecerá e fará manutenção em turbinas a gás e componentes relacionados nas instalações de Taiba-2 e Qassim-2. Espera-se que estes projetos façam a transição para operações de ciclo combinado até 2027 e apoiem os objetivos da Visão Saudita 2030, ao mesmo tempo que reduzem as emissões em comparação com os sistemas alimentados a petróleo.

- Junho de 2023: A subsidiária da Thermax, First Energy Private Limited (FEPL), comissionou uma usina cativa híbrida eólica-solar de 45,80 MW em Gujarat em junho de 2023. A instalação, combinando 24,3 MW de capacidade eólica e 21,5 MW de capacidade solar, deverá reduzir as emissões em mais de 111.700 toneladas de CO₂ anualmente, ao mesmo tempo que fornece energia descentralizada para consumo industrial.

COBERTURA DO RELATÓRIO

A análise global do mercado de usinas de energia cativas fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,69% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por fonte de combustível, faixa de capacidade, tecnologia, usuário final e região |

| Por fonte de combustível |

|

| Por faixa de capacidade |

|

| Por tecnologia |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 251,50 mil milhões de dólares em 2025 e deverá atingir 446,93 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 55,65 bilhões.

Espera-se que o mercado apresente um CAGR de 6,69% durante o período de previsão de 2026-2034.

O segmento de carvão liderou o mercado por fonte de combustível em 2025.

A crescente demanda por energia industrial, as preocupações com a confiabilidade da rede, a volatilidade dos custos dos combustíveis e as metas de descarbonização são os principais fatores que impulsionam o mercado.

General Electric Company (GE), Wärtsilä Oyj Abp, Siemens AG e outros são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

O controlo dos custos de energia, as necessidades de fornecimento ininterrupto de energia, a flexibilidade regulamentar e a integração de sistemas híbridos renováveis são os principais factores que deverão favorecer a adopção de centrais.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco