Tamanho do mercado de juntas e vedações, análise de participação e indústria, por tipo de produto (juntas e vedações), por aplicação (automotivo, elétrico e eletrônico, petróleo e gás e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE JUNTAS E SELOS E PERSPECTIVAS FUTURAS

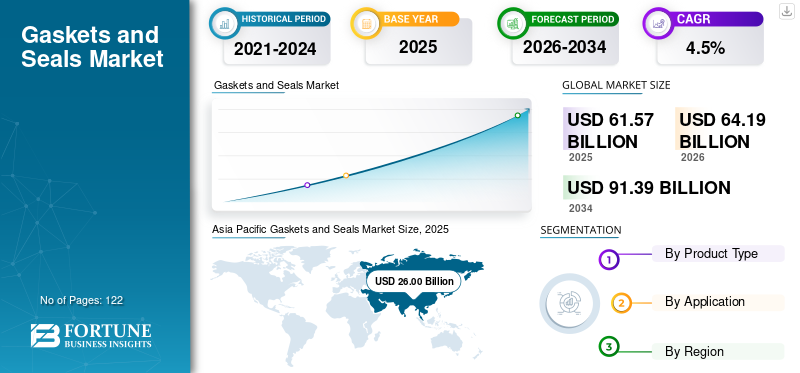

O tamanho do mercado global de juntas e vedações foi avaliado em US$ 61,57 bilhões em 2025. O mercado deve crescer de US$ 64,19 bilhões em 2026 para US$ 91,39 bilhões até 2034, com um CAGR de 4,5% durante 2026-2034. A Ásia-Pacífico dominou o mercado global de juntas e vedações com uma participação de mercado de 42,23% em 2025.

O mercado global representa um segmento crítico do ecossistema de componentes industriais, apoiando a contenção de fluidos, o gerenciamento de pressão e a confiabilidade mecânica em uma ampla gama de indústrias de uso final. Juntas e vedações são indispensáveis em motores automotivos, máquinas industriais, oleodutos e gasodutos, gabinetes elétricos, equipamentos de geração de energia e sistemas aeroespaciais. A sua função é fundamental e não discricionária, uma vez que mesmo pequenas fugas podem levar a riscos de segurança, falhas de equipamento, incumprimento regulamentar e tempos de inatividade dispendiosos.

Do ponto de vista da procura, o mercado está intimamente ligado aos ciclos de produção industrial, à instalação de equipamentos de capital e à atividade de manutenção contínua. Embora as juntas e vedações sejam frequentemente componentes de baixa visibilidade, elas possuem grande importância técnica, especialmente em aplicações que envolvem alta temperatura, pressão, exposição química ou vibração. Os principais players que operam no mercado incluem Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated, Flowserve Corporation, EnPro Industries e Saint-Gobain, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de juntas e vedações PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 61,57 bilhões

- Tamanho do mercado em 2026: US$ 64,19 bilhões

- Tamanho do mercado previsto para 2034: US$ 91,39 bilhões

- CAGR: 4,50% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de juntas e vedações com uma participação de mercado de 42,23% em 2025.

- O segmento de vedações detinha a liderança por tipo de produto em 2025.

- O segmento de petróleo e gás deverá dominar o mercado com uma participação de 18,5% em 2025.

Norte-americano

A América do Norte está a registar um crescimento constante impulsionado pela procura de manutenção industrial e por investimentos em infra-estruturas energéticas.

Europa

A Europa está a testemunhar um crescimento estável devido a regulamentações ambientais rigorosas e à engenharia automóvel avançada.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global, apoiada pela forte produção automotiva e pela expansão da produção industrial.

NÓS.

Em 2025, os EUA alcançaram 12,03 mil milhões de dólares, impulsionados principalmente pela forte procura dos setores de construção residencial e comercial. Os EUA respondem por cerca de 19,5% das vendas no mercado global.

Japão

Japão: A robusta fabricação automotiva e eletrônica impulsiona a demanda por soluções avançadas de vedação.

Leia mais

TENDÊNCIAS DE MERCADO DE JUNTAS E VEDAÇÕES

A expansão elétrica e eletrônica é uma tendência emergente do mercado

O setor elétrico e eletrônico tornou-se um impulsionador de demanda cada vez mais importante, especialmente para vedações e juntas de precisão usadas em invólucros,conectorese equipamentos sensíveis. À medida que a electrónica penetra na automação industrial, nos veículos eléctricos, nos sistemas de energia renovável e nos dispositivos de consumo, a protecção contra a humidade, o pó e o stress térmico torna-se essencial. As soluções de vedação são essenciais para garantir a confiabilidade do produto e prolongar a vida útil nessas aplicações.

Esta tendência é especialmente pronunciada na eletrónica de potência de veículos elétricos, módulos de bateria, infraestruturas de carregamento e sistemas de controlo industrial. Ao contrário das aplicações mecânicas tradicionais, a vedação eletrônica exige tolerâncias mais rigorosas e formulações avançadas de elastômeros. À medida que a produção global de produtos eletrônicos continua a crescer e a se diversificar, espera-se que a contribuição de valor das soluções de vedação neste segmento aumente mais rapidamente do que apenas o crescimento do volume.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Produção automotiva e eletrificação impulsionam o crescimento do mercado de juntas e vedações

A indústria automotiva continua sendo o maior contribuidor de demanda para o mercado de juntas e vedações devido ao grande volume de veículos produzidos globalmente e ao elevado número de pontos de vedação por veículo. Os veículos convencionais com motor de combustão interna exigem juntas e vedações em motores, transmissões, sistemas de combustível, conjuntos de escapamento, sistemas de freios e unidades de controle climático. Mesmo o crescimento ou a recuperação marginal na produção global de veículos se traduz diretamente em uma grande demanda incremental por componentes de vedação.

Paralelamente, a mudança em curso paraveículos elétricosestá remodelando a demanda por selos em vez de reduzi-la. Os VEs eliminam algumas juntas tradicionais relacionadas ao motor, mas introduzem novos requisitos em gabinetes de baterias, sistemas de gerenciamento térmico, eletrônica de potência e conectores de alta tensão. Essas aplicações exigem materiais de vedação de alto desempenho com estabilidade térmica, resistência química e durabilidade superiores. À medida que a produção global de veículos elétricos continua a expandir-se, especialmente na Ásia-Pacífico, na Europa e na América do Norte, espera-se que a procura por vedantes projetados cresça em termos de valor, mesmo que os volumes unitários evoluam de forma diferente.

RESTRIÇÕES DE MERCADO

A volatilidade dos preços das matérias-primas limita a adoção mais ampla de produtos

A volatilidade dos custos das matérias-primas continua a ser uma restrição persistente para os fabricantes de juntas e vedantes. Muitos produtos de vedação dependem de elastômeros, polímeros especiais, metais e materiais à base de grafite, que estão expostos a flutuações nos preços da energia, nos custos de matérias-primas petroquímicas e na dinâmica de fornecimento de metais. Aumentos repentinos nos preços das matérias-primas podem comprimir as margens, especialmente em segmentos de juntas comoditizadas, onde o poder de fixação de preços é limitado.

Esta restrição é ainda amplificada por contratos de fornecimento de longo prazo com clientes OEM, onde os ajustes de preços podem atrasar os aumentos dos custos das matérias-primas. Embora os grandes fabricantes possam mitigar parcialmente a volatilidade através da escala, da diversificação de fornecedores e da inovação de materiais, os pequenos fornecedores permanecem vulneráveis. Como resultado, as pressões sobre a rentabilidade podem influenciar as decisões de investimento e retardar a expansão da capacidade em determinadas regiões.

OPORTUNIDADES DE MERCADO

Materiais avançados e soluções de vedação projetadas são uma oportunidade lucrativa

A inovação de materiais representa uma oportunidade de crescimento significativa no mercado de juntas e vedações. A demanda está mudando cada vez mais para elastômeros de alto desempenho, fluoropolímeros, materiais compósitos e designs reforçados com metal que oferecem maior durabilidade, resistência química e estabilidade térmica. Estas soluções avançadas geram margens mais elevadas e são menos vulneráveis à comoditização.

Aplicações como sistemas de baterias EV, infraestruturas de hidrogénio, componentes aeroespaciais e maquinaria industrial de alta eficiência estão a acelerar esta tendência. Os fabricantes que investem em ciência de materiais, capacidades de teste e design específico de aplicação estão bem posicionados para capturar um crescimento desproporcional de valor no mercado.

DESAFIOS DO MERCADO

A complexidade regulatória e de qualificação é um desafio proeminente do mercado

Juntas e vedações usadas nas indústrias automotiva, aeroespacial,petróleo e gás, e as aplicações químicas devem atender a rigorosos requisitos regulatórios e de certificação. Os processos de qualificação são demorados e dispendiosos, especialmente para novos materiais ou designs. Embora isto crie barreiras à entrada que protegem os intervenientes estabelecidos, também retarda a comercialização de produtos e aumenta os custos de desenvolvimento.

Os fabricantes devem equilibrar a inovação com a conformidade, garantindo que as novas soluções de vedação atendam aos padrões ambientais, de segurança e de desempenho em evolução. Não fazer isso pode atrasar a adoção e limitar a penetração no mercado, apesar das vantagens técnicas.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As tensões comerciais e a incerteza geopolítica podem influenciar o crescimento do mercado de juntas e selos, aumentando a volatilidade nos preços das matérias-primas, nos custos logísticos e nas cadeias de abastecimento transfronteiriças. Muitos materiais e componentes de vedação dependem de insumos comercializados globalmente, tornando os fabricantes sensíveis a tarifas, sanções e restrições comerciais regionais.

Estes factores podem afectar as estratégias de fornecimento, a economia da produção e a dinâmica regional de preços, especialmente para empresas que operam instalações de produção em múltiplas geografias. Como resultado, a resiliência da cadeia de abastecimento e a diversificação regional estão a tornar-se considerações estratégicas cada vez mais importantes.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Os esforços de P&D no mercado de juntas e vedações concentram-se na melhoria do desempenho do material, durabilidade e confiabilidade específica da aplicação. As principais áreas de inovação incluem formulações avançadas de elastômeros, revestimentos de baixo atrito, maior resistência química e maior estabilidade térmica. Os fabricantes também estão investindo em ferramentas de simulação e metodologias de teste para otimizar o projeto da vedação em condições operacionais reais.

Paralelamente, a I&D está cada vez mais direccionada para a sustentabilidade, incluindo uma vida útil mais longa, redução do desperdício de materiais e compatibilidade com materiais recicláveis ou de menor impacto. Tecnologias de vedação inteligentes que incorporam sensores para monitoramento de condições emanutenção preditivatambém estão surgindo, particularmente em aplicações energéticas e industriais pesadas.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O segmento de juntas domina devido ao desempenho equilibrado e ao apelo estético

Com base no tipo de produto, o mercado é segmentado em juntas e vedações.

O segmento de juntas detém a participação dominante no mercado de juntas e vedações devido à sua versatilidade em ambientes de alta pressão e alta temperatura, como tubulações, flanges, válvulas e vasos de pressão, onde a vedação estática confiável evita vazamentos de forma eficaz. A sua utilização generalizada nos setores de petróleo e gás, produtos químicos e geração de energia é apoiada por inovações materiais em variantes metálicas, não metálicas e enroladas em espiral.

Prevê-se que o segmento de vedações cresça a um CAGR de 3,8% devido ao seu uso em aplicações dinâmicas e maior complexidade de engenharia. As vedações são essenciais em máquinas industriais e equipamentos de energia onde são necessários movimento, variação de pressão e longa vida útil.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento automotivo lidera devido à alta adoção em painéis e componentes internos

Com base na aplicação, o mercado é segmentado em automotivo, elétrico e eletrônico, petróleo e gás e outros.

O setor automotivo representa o segmento de aplicação dominante, impulsionado pelo alto conteúdo de vedação por veículo e pela crescente complexidade técnica devido às regulamentações de eletrificação e emissões.

O segmento elétrico e eletrônico detém uma participação significativa e crescente, à medida que soluções de vedação são cada vez mais exigidas em sistemas EV, automação industrial e gabinetes eletrônicos. O segmento experimentará um CAGR de 4,1% durante o período de previsão.

Petróleo e gás continuam sendo um segmento de alto valor devido às condições operacionais adversas e aos requisitos de vedação de alto desempenho, enquanto outras aplicações incluem aeroespacial, geração de energia e processamento químico.

O outro segmento deverá registrar um CAGR de 4,7% durante o período de previsão. O segmento inclui máquinas industriais, aeroespacial e defesa, geração de energia, processamento químico, marítimo e ferroviário.

PERSPECTIVAS REGIONAIS DO MERCADO DE JUNTAS E VEDAÇÕES

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Gaskets and Seals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela liderança do mercado em 2025, apoiada pela forte produção automotiva, pelo crescimento da produção industrial e pela expansão da infraestrutura energética. A região se beneficia de uma fabricação com custos competitivos, da presença de OEM em grande escala e de um mercado de reposição em rápido crescimento.

A China, o Japão, a Coreia do Sul e a Índia são os principais contribuintes, com a China representando um dos maiores mercados de um único país devido à sua base de produção automóvel, industrial e eletrónica.

Mercado de juntas e vedações da China

O mercado da China é um dos maiores do mundo, com receitas em 2025 atingindo 14,4 mil milhões de dólares, representando cerca de 23,4% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte apresenta um crescimento constante impulsionado pela procura de manutenção industrial, investimento em infra-estruturas energéticas e adopção de produção avançada. A região dá grande ênfase à validação de desempenho, conformidade regulatória e soluções de vedação projetadas, favorecendo fornecedores com fortes capacidades técnicas.

Mercado de juntas e vedações dos EUA

Em 2025, os EUA alcançaram 12,03 mil milhões de dólares, impulsionados principalmente pela forte procura dos setores de construção residencial e comercial. Os EUA respondem por cerca de 19,5% das vendas no mercado global.

Europa

A Europa é um mercado de valor intensivo, impulsionado por regulamentações ambientais rigorosas, engenharia automóvel avançada e requisitos de eficiência industrial. A demanda é particularmente forte na Alemanha, na França e no Reino Unido, onde as soluções de vedação desempenham um papel crítico nos sistemas automotivo, de máquinas industriais e de energia.

Mercado de juntas e vedações da Alemanha

O mercado alemão em 2025 foi avaliado em 3,67 mil milhões de dólares, representando cerca de 6,0% das receitas do mercado global.

Mercado de juntas e vedações do Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 2,62 bilhões, aproximadamente 4,3% do mercado global.

América latina

O crescimento da América Latina está ligado ao desenvolvimento industrial, à montagem automotiva e à atividade de petróleo e gás. A demanda é mais específica da aplicação, com forte ênfase na durabilidade e na relação custo-benefício.

Oriente Médio e África

O Médio Oriente e África continuam a ser impulsionados principalmente pelo petróleo e pelo gás,petroquímicoe investimentos em geração de energia. Embora a adoção de soluções de vedação avançadas esteja a crescer, a procura continua sensível aos ciclos de investimento baseados em projetos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas líderes concentram-se no aumento da capacidade de produção para enfrentar a alta demanda

O mercado é caracterizado pela presença de grandes players multinacionais com fortes capacidades de engenharia e presença global de fabricação. As empresas líderes concentram-se na inovação de materiais, engenharia de aplicação e parcerias OEM de longo prazo para manter a vantagem competitiva.

Os principais produtores, como Trelleborg AB, Freudenberg Sealing Technologies, SKF Group, Parker Hannifin, Dana Incorporated, Flowserve Corporation, estão canalizando financiamento para otimização, melhoria na qualidade do produto e fabricação sustentável.

LISTA DE EMPRESAS DE JUNTAS E VEDAÇÕES DE CHAVE PERFILADAS

- Trelleborg AB(Suécia)

- Tecnologias de vedação Freudenberg(Alemanha)

- Grupo SKF (Suécia)

- Parker Hannifin Corporação(NÓS.)

- John Crane(REINO UNIDO.)

- Tecnologias de vedação Garlock(NÓS.)

- (EUA)

- Dana Limited (EUA)

- Flowserve Corporation (EUA)

- BRUSS Sealing Systems GmbH (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Freudenberg-NOK Sealing Technologies (FNST), juntamente com sua divisão de reposição Corteco, anunciaram a aquisição da Alto Products Corp. Este movimento estratégico aprimora as ofertas da marca TransTec da Corteco com uma gama mais ampla de componentes de transmissão de alta qualidade, kits, peças rígidas e ferramentas. A integração fortalece a posição competitiva da FNST no mercado de reposição independente para reparos de motores de combustão interna, em meio à demanda sustentada por peças de qualidade OE premium, apesar das tendências de eletrificação de veículos.

- Fevereiro de 2025:O Grupo Trelleborg, através do seu negócio Trelleborg Sealing Solutions, assinou um acordo para adquirir a Aero-PlásticosInc. A aquisição ajuda a expandir o portfólio de produtos, capacidade e experiência da Trelleborg em termoplásticos e interiores, promovendo sinergias de vendas e alavancando o forte relacionamento com os clientes da Aero-Plastics em meio à fase de crescimento aeroespacial global.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo de produto e aplicação. Além disso, fornece informações valiosas sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 4,5% de 2026 a 2034 |

|

Segmentação |

Por tipo de produto, aplicação, região |

|

Por tipo de produto |

· Juntas · Selos |

|

Por aplicativo |

· Automotivo · Elétrica e Eletrônica · Petróleo e Gás · Outros |

|

Por região |

· América do Norte (por tipo de produto, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por tipo de produto, aplicação e país) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Itália (por solicitação) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de produto, aplicação e país) o China (por aplicativo) o Índia (por inscrição) o Japão (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por tipo de produto, aplicação e país) o México (por inscrição) o Brasil (por aplicativo) o Resto da América Latina (por inscrição) · Oriente Médio e África (por tipo de produto, aplicação e país) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 61,57 mil milhões de dólares em 2025 e deverá atingir 91,39 mil milhões de dólares em 2034.

O mercado deverá apresentar um CAGR de 4,5% durante o período de previsão.

O segmento automotivo foi a aplicação líder em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A produção automotiva e a eletrificação impulsionam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 122

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco