Tamanho do mercado de chips IoT, análise de participação e indústria, por produto (processadores, circuitos integrados de conectividade, sensores, dispositivos de memória e dispositivos lógicos), por conectividade (Wi-Fi, Bluetooth, RFID, redes celulares e outros), por usuário final (saúde, eletrônicos de consumo, automotivo, BFSI, varejo, automação predial e outros) e previsão regional, 2026 – 2034

Tamanho do mercado de chips IoT

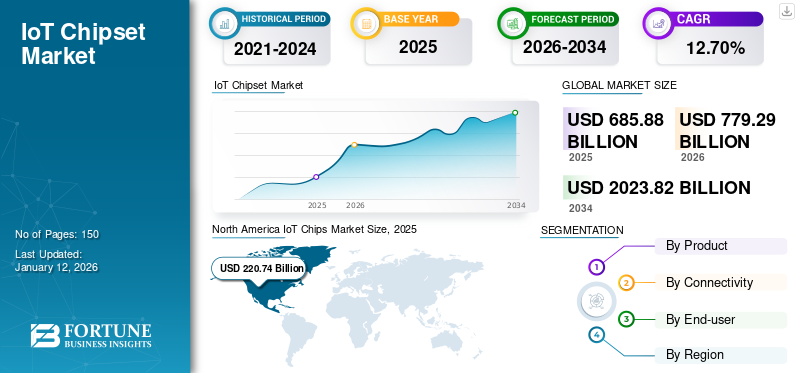

O tamanho global do mercado de chips IoT foi avaliado em US$ 685,88 bilhões em 2025 e deve crescer de US$ 779,29 bilhões em 2026 para US$ 2.023,82 bilhões até 2034, exibindo um CAGR de 12,70% durante o período de previsão. A América do Norte dominou o mercado global de chips IoT com uma participação de 32,20% em 2025.

Um chipset da Internet das Coisas (IoT) é um circuito integrado especificado incorporado em objetos, máquinas e coisas. Com a ajuda de tecnologias vizinhas, incluindo sensores, processadores, dispositivos de memória de conectividade, ICs e dispositivos lógicos, os chips IoT são usados em gateways inteligentes de sensores IoT para fornecer processamento de dados, conectividade e comunicação. Esses chips são essenciais na transmissão, coleta e processamento de dados em sistemas IoT.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE CHIPSETS IoT

Tamanho do mercado:

- Valor 2025:US$ 685,88 bilhões

- Valor 2026:US$ 779,29 bilhões

- Valor previsto para 2034:US$ 2.023,82 bilhões, com um CAGR de 12,70% de 2026–2034

Quota de mercado:

- Líder Regional:A América do Norte dominou o mercado em 2025, respondendo por aproximadamente 32,20% da participação global.

- Líder do usuário final:O segmento de eletrônicos de consumo foi o maior usuário final em 2024.

- Segmento de alto crescimento (por produto):Espera-se que os segmentos de sensores e processadores cresçam mais rapidamente devido à demanda em dispositivos inteligentes e aplicações industriais.

Tendências da indústria:

- Edge Computing e integração de IA:Aumento da adoção de chipsets com capacidade de ponta com IA generativa integrada para processamento otimizado.

- Expansão da conectividade:Crescimento no suporte para Wi-Fi, celular (5G), Bluetooth, RFID e LPWAN em chipsets.

- Foco em Segurança e Eficiência Energética:Priorização de designs de chips IoT seguros e de baixo consumo de energia, adequados para dispositivos de borda e alimentados por bateria.

Fatores determinantes:

- Conectividade de dispositivos onipresente:Rápido aumento de dispositivos conectados nos setores automotivo, de saúde, industrial e de consumo.

- Investimento em infraestrutura inteligente:A expansão da automação industrial e da infraestrutura de cidades inteligentes alimenta a demanda por chipsets.

- Inovação Tecnológica:Avanços em IA, fusão de sensores e design com otimização de energia alimentando processadores IoT de última geração.

- Pressões regulatórias e de privacidade:Concentre-se na segurança incorporada e na conformidade em aplicações confidenciais.

Devido à pandemia COVID-19, o mercado foi consideravelmente afetado, uma vez que ocorreram graves escassezes na cadeia de abastecimento em todo o mundo. Além disso, as limitações impostas pelos governos de todo o mundo à circulação de indivíduos também obstruíram a produção. À medida que o mundo recupera da pandemia, a necessidade de processos mais avançados e automatizados tornou-se um aspecto principal para atingir os objectivos empresariais. Prevê-se que o mercado de grandes dispositivos habilitados para IoT aumente nos próximos anos, gerando uma forte demanda por chips IoT em todo o mundo.

IMPACTO GERATIVO DE IA

Crescente adoção de IA generativa em chips IoT para impulsionar o crescimento do mercado

IA generativapode impactar significativamente o mercado de chipsets de Internet das Coisas (IoT), automatizando e otimizando o design de chipsets de IoT, levando a melhor desempenho, eficiência energética e redução do tempo de lançamento no mercado. Os algoritmos de IA podem explorar vastos espaços de design, identificando configurações ideais mais rapidamente do que os métodos tradicionais. A IA generativa permite a criação de chipsets personalizados, adaptados a aplicações ou setores específicos. Isso permite que os fabricantes produzam dispositivos IoT especializados que atendam a requisitos exclusivos, melhorando a funcionalidade e a eficiência.

Assim, esse fator impulsiona o crescimento global do mercado de chips da Internet das Coisas (IoT).

Tendências do mercado de chips IoT

Adoção de Edge Computing em chips IoT para impulsionar o crescimento do mercado

A crescente adoção da computação de ponta também é um impulsionador significativo do mercado. A computação de borda processa os dados mais cedo na origem, reduzindo o uso de largura de banda e a latência, e exige chips com recursos de processamento aprimorados para dispositivos de borda. Além disso, a edge computing pode garantir a segurança e a privacidade dos dados, permitindo o processamento local de dados e abordando questões relacionadas com soluções baseadas na nuvem. Portanto, espera-se que esse fator estimule o crescimento do mercado de chipsets.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de chips IoT

Aumento da demanda por dispositivos conectados entre diversas soluções de IoT para impulsionar o crescimento do mercado

O aumento da demanda por dispositivos conectados auxilia como um importante fator propulsor para o crescimento do mercado de chips IoT. Através da proliferação de aplicações IoT em vários setores, como automotivo, saúde, agricultura ecasas inteligentes, há uma necessidade crescente de dispositivos que possam coletar, comunicar e processar informações de maneira integrada. Dispositivos conectados, desde smartphones e wearables até sensores e atuadores, permitem que usuários e empresas insiram dados em tempo real, automatizem processos e aumentem a produtividade. Este aumento na procura de dispositivos conectados é impulsionado pela crescente adoção de soluções IoT destinadas a otimizar a utilização de recursos, melhorar a eficiência operacional e aumentar as experiências dos clientes.

FATORES DE RESTRIÇÃO

Preocupações com relação à segurança e privacidade dos dados do usuário para conter o crescimento do mercado

A IoT tem um enorme potencial devido à taxa de adoção significativa em todas as aplicações do usuário final, incluindo varejo, saúde e wearables, entre outros. No entanto, a segurança e a privacidade dos dados são grandes restrições ao crescimento do mercado. À medida que o número de dispositivos conectados aumenta com a crescente adoção da IoT em aplicações de uso final, uma grande quantidade de informações está sendo produzida. Os cibercriminosos podem invadir sistemas e usar esses dados para ameaças cibernéticas.

Além disso, o gateway IoT, que atua como uma camada de conectividade entre serviços em nuvem e dispositivos de borda, deve lidar com um grande número de dispositivos IoT e as informações movimentadas entre eles. A tradução de protocolo torna difícil para o gateway IoT manter a privacidade dos dados. Embora as chaves de segurança de criptografia possam ser usadas para proteger dados, o manuseio dessas chaves ainda seria uma preocupação substancial. Portanto, esses fatores podem dificultar o crescimento global do mercado de chips IoT.

Análise de segmentação de mercado de chips IoT

Por análise de produto

Proliferação de dispositivos IoT em vários setores verticais da indústria para impulsionar o segmento de processadores

Com base no produto, o mercado é categorizado em processadores, circuitos integrados de conectividade (ICs), sensores, dispositivos de memória e dispositivos lógicos.

O segmento de processadores detinha a maior participação de mercado global de chips IoT em 2023. A proliferação de dispositivos IoT em vários setores, como saúde, automotivo, casas inteligentes eautomação industrial, está impulsionando a demanda por processadores mais avançados e eficientes. Além disso, as funcionalidades de segurança melhoradas nos processadores modernos são cruciais para as aplicações IoT, que muitas vezes lidam com dados sensíveis e requerem uma proteção robusta contra ameaças cibernéticas. Portanto, esse fator acelera o crescimento do mercado.

Além disso, tO segmento de Sensores deverá responder por 30,86% da participação de mercado em 2026. TEspera-se que o segmento de sensores cresça no maior CAGR durante o período de previsão. Há uma integração aprimorada de sensores com módulos de comunicação e processadores dentro de chipsets IoT, o que simplifica o design e reduz o consumo de energia dos dispositivos IoT. Além disso, os sensores fornecem dados críticos que permitem monitoramento em tempo real, manutenção preditiva e tomada de decisões baseada em dados em vários setores, aumentando a eficiência operacional e reduzindo custos.

Por Análise de Conectividade

Adoção generalizada de redes Wi-Fi entre diversas aplicações de IoT para impulsionar o crescimento do segmento

Com base na conectividade, o mercado é categorizado em Wi-Fi, Bluetooth,RFID, redes celulares e outros.

O segmento Wi-Fi domina o mercado com a participação máxima. Essas redes estão difundidas em residências, empresas e espaços públicos, fornecendo uma solução de conectividade prontamente disponível para dispositivos IoT sem a necessidade de infraestrutura adicional. Além disso, o Wi-Fi oferece altas taxas de transferência de dados, o que o torna adequado para aplicações IoT que exigem a transmissão de grandes quantidades de dados, como vigilância por vídeo, aparelhos inteligentes e automação industrial.

O segmento de Redes Celulares deverá dominar o mercado com uma participação de 26,28% em 2026.Espera-se que o segmento de redes celulares cresça no maior CAGR durante o período de previsão. Essas redes oferecem ampla cobertura, tornando-as ideais para aplicações IoT que exigem conectividade em grandes áreas geográficas, como rastreamento de ativos, gestão de frotas e agricultura inteligente. Além disso, a tecnologia oferece conectividade contínua para dispositivos móveis, o que é essencial para aplicações como telemática veicular, carros conectados e dispositivos vestíveis.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção crescente de produtos eletrônicos de consumo nos chipsets IoT para impulsionar o crescimento segmental

Com base no usuário final, o mercado é categorizado em saúde, eletrônicos de consumo, automotivo, BFSI, varejo, automação predial, entre outros.

Em 2026, a projeção é que o segmento Automotivo lidere o mercado com 22,09% de participação.O segmento de eletrônicos de consumo detinha a maior participação de mercado em 2023. O segmento inclui produtos como alto-falantes inteligentes, termostatos, sistemas de iluminação, câmeras de segurança e eletrodomésticos, que incorporam cada vez mais chipsets IoT para permitir controle remoto, automação e integração com assistentes digitais como Amazon, Alexa e Google Assistant. Além disso, os chipsets IoT estão incorporados em uma variedade de sistemas de automação residencial, permitindo aos usuários controlar e monitorar ambientes domésticos, incluindo controle climático, iluminação e sistemas de segurança, a partir de seussmartphonesou através de rotinas automatizadas.

Além disso, prevê-se que o segmento de saúde cresça no maior CAGR durante o período de previsão. Dispositivos habilitados para IoT, como rastreadores de fitness vestíveis, monitores de glicose e monitores de frequência cardíaca, permitem o monitoramento contínuo dos sinais vitais de um paciente, permitindo que os profissionais de saúde monitorem métricas de saúde em tempo real e respondam proativamente a quaisquer problemas. Assim, esse fator promove o crescimento do mercado.

INFORMAÇÕES REGIONAIS

Em termos de região, o mercado global está dividido em cinco regiões principais: América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Eles são ainda segmentados em países.

América do Norte

North America IoT Chips Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu 220,74 mil milhões de dólares em 2025, representando 32,20% da receita total do mercado, e deverá atingir 249,58 mil milhões de dólares em 2026. A região tem uma infra-estrutura de telecomunicações bem estabelecida e avançada, incluindo Internet de alta velocidade generalizada e extensa cobertura de rede celular, que suporta a implantação de dispositivos e sistemas IoT. Além disso, investimentos significativos tanto do sector privado como de iniciativas governamentais estão a alimentar o crescimento da tecnologia IoT na América do Norte. Os programas destinados às cidades inteligentes, à inovação nos cuidados de saúde e à automação industrial estão a receber financiamento substancial. O mercado dos EUA está avaliado em US$ 164,94 bilhões até 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 139,01 mil milhões de dólares, representando 20,30% da procura global, e deverá crescer para 162,48 mil milhões de dólares em 2026. Estima-se que a Ásia-Pacífico testemunhe um CAGR significativo durante o período de previsão. As altas taxas de penetração móvel e da Internet em muitos países da Ásia-Pacífico facilitam a implantação e a adoção de dispositivos IoT, permitindo conectividade e integração perfeitas. Potências industriais como China, Japão e Coreia do Sul estão adotando a Internet Industrial das Coisas (IIoT) para manutenção preditiva, otimização da cadeia de suprimentos e automação de fábrica, aumentando a produtividade e a eficiência. O mercado do Japão está avaliado em 17,86 mil milhões de dólares até 2026, o mercado da China está avaliado em 32,68 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 9,92 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 181,74 mil milhões de dólares para o mercado global em 2025, representando 26,50% de participação, e deverá atingir 203,16 mil milhões de dólares em 2026. Prevê-se que a Europa apresente um crescimento constante durante o período de previsão. A região possui um forte quadro regulatório que enfatiza a privacidade e a segurança dos dados, conforme observado no Regulamento Geral de Proteção de Dados (GDPR). Este foco na proteção de dados pessoais é crucial para a adoção generalizada de dispositivos IoT. O mercado do Reino Unido está avaliado em 66,07 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 46,43 mil milhões de dólares até 2026.

Resto do mundo

Da mesma forma, a América do Sul apresenta um crescimento significativo neste mercado devido à expansão dos serviços de Internet móvel e de banda larga, que são cruciais para a adoção da IoT. Brasil, Argentina e Chile estão investindo na melhoria da conectividade, o que apoia a implantação de dispositivos IoT. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 83,9 mil milhões de dólares em 2025, representando 12,20% de participação, e deverá atingir 96,56 mil milhões de dólares em 2026. Além disso, prevê-se que o mercado do Médio Oriente e África cresça nos próximos anos. Isto se deve ao aumento do investimento e do financiamento governamental para a digitalização. O mercado da América Latina representou 60,5 mil milhões de dólares em 2025, representando 8,80% da indústria global, e deverá atingir 67,5 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes do mercado devem adotar estratégias de fusões e aquisições para expandir suas operações

Empresas proeminentes do setor estão introduzindo soluções especializadas adaptadas a vários setores para expandir sua presença global. Eles estão iniciando colaborações estrategicamente e adquirindo empresas locais para estabelecer uma posição forte no setor. Esses participantes do setor estão focados no desenvolvimento de estratégias de marketing eficazes e na introdução de novas soluções para aumentar sua participação no mercado. Assim, prevê-se que a crescente demanda por chips IoT gere oportunidades lucrativas para os participantes do setor.

Lista dos principais Empresas de chips IoT:

- Tecnologias Qualcomm (EUA)

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Intel Corporation (EUA)

- MediaTek Inc.(Taiwan)

- Texas Instruments (EUA)

- STMicroelectronics (Suíça)

- NXP Semiconductors (Holanda)

- Broadcom(NÓS.)

- Huawei (China)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024:A Honeywell e a NXP Semiconductors formaram uma parceria para ajudar a melhorar o gerenciamento de energia de edifícios. A colaboração visa fornecer soluções de energia inteligentes impulsionadas por IA/aprendizado de máquina eanálise de dadosmelhorar a autonomia dos edifícios e impulsionar a eficiência energética através da orientação de especialistas em serviços.

- Novembro de 2023:MediaTek apresentou o lançamento de novos chipsets – soluções Filogic 360 e Filogic 860 para dispositivos convencionais. Os chipsets oferecem as melhores soluções com consistência excepcional em ambientes de rede movimentados, velocidades ultrarrápidas com latência reduzida e alcance aprimorado.

- Junho de 2023:A Qualcomm Technologies lançou dois chipsets de modem, o Modem Qualcomm 212S e o Modem Qualcomm 9205S com capacidade de satélite. Esses chipsets permitiriam às empresas rastrear e monitorar ativos valiosos praticamente a qualquer hora e em qualquer lugar do mundo.

- Abril de 2023:A Texas Instruments lançou a família SimpleLink de circuitos integrados (ICs) confiáveis Wi-Fi 6. As soluções ajudariam os projetistas a implementar conexões Wi-Fi altamente seguras, confiáveis e eficientes a um preço razoável para aplicações ativadas em ambientes de alta temperatura ou alta densidade.

- Março de 2023:A Samsung apresentou o Exynos Connect U100, um chipset de banda ultralarga com precisão centimétrica para smartphones e dispositivos automotivos. A solução é otimizada para uso em indústrias automotivas, móveis eInternet das Coisas (IoT)dispositivos, propondo dados precisos de distância e localização.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

Por conectividade

Por usuário final

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 2.023,82 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 685,88 bilhões.

O mercado deverá crescer a um CAGR de 12,70% durante o período de previsão.

Por usuário final, o segmento de eletrônicos de consumo é o segmento líder, pois capturou a maior participação em 2025.

A crescente demanda por dispositivos conectados entre diversas soluções IoT em todo o mundo é o fator-chave que impulsiona o crescimento do mercado.

Qualcomm Technologies, Samsung Electronics Co., Ltd., Intel Corporation, Mediatek, Inc., Texas Instruments, STMicroelectronics, NXP Semiconductors, Broadcom, Huawei e Microchip Technology Inc.

A América do Norte detém a maior participação de mercado.

Por conectividade, espera-se que o segmento de redes celulares cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco