Tamanho do mercado de tecnologia de veículos de baixa emissão, participação e análise da indústria, por tipo de tecnologia (tecnologias de veículos elétricos, tecnologias de veículos híbridos, tecnologias de células de combustível, tecnologias avançadas de ICE e tecnologias de controle de emissões), por tipo de veículo (veículos de passageiros, veículos comerciais leves e veículos comerciais pesados), por tipo de combustível (elétrico, híbrido, hidrogênio, combustíveis à base de ICE e outros), por aplicação (sistemas de trem de força, sistemas de exaustão e emissão, armazenamento e gerenciamen

Tamanho do mercado de tecnologia de veículos de baixa emissão e perspectivas futuras

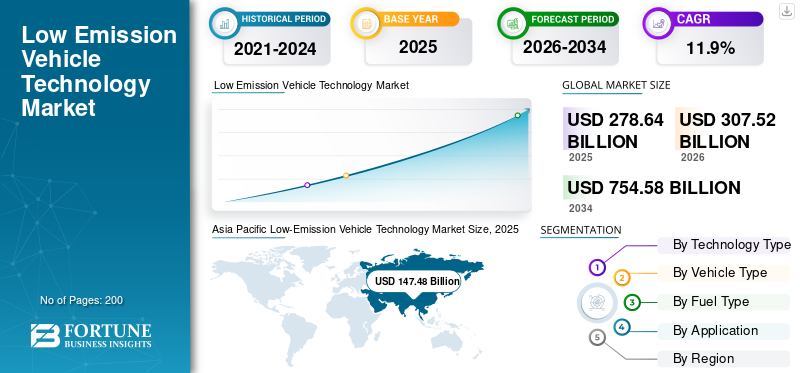

O tamanho do mercado global de tecnologia de veículos de baixa emissão foi avaliado em US$ 278,64 bilhões em 2025. O mercado deverá crescer de US$ 307,52 bilhões em 2026 para US$ 754,58 bilhões até 2034, exibindo um CAGR de 11,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado de tecnologia de veículos de baixas emissões com uma participação de mercado de 52,93% em 2025.

O mercado global representa o valor das tecnologias utilizadas para reduzir as emissões dos veículos, melhorar a eficiência do combustível e apoiar uma mobilidade mais limpa. Inclui componentes e sistemas instalados em Veículos Elétricos (EVs), Veículos Elétricos a Bateria (BEVs), Veículos Elétricos Híbridos (PHEVs), Veículos Elétricos Híbridos (HEV), veículos de célula de combustível e motores de combustão interna mais limpos.

Espera-se que o mercado evolua fortemente durante o período de previsão, à medida que os governos restringem os padrões de emissões, os fabricantes de automóveis mudam os portfólios de produtos e os consumidores exigem veículos mais limpos. As crescentes preocupações com as emissões de gases com efeito de estufa estão a levar os fabricantes de automóveis a investir em motores eletrificados, combustíveis mais limpos e tecnologias avançadas de emissões. A expansão da infraestrutura de carregamento também está a melhorar a adoção, especialmente em aplicações urbanas e de frotas.

A indústria tem diversas aplicações em automóveis de passageiros,veículos comerciais leves, caminhões pesados, ônibus e veículos de frota. Cada segmento de mercado é influenciado de forma diferente. Os automóveis de passageiros lideram a adoção devido aos elevados volumes de produção, enquanto os veículos comerciais estão a ganhar atenção à medida que os operadores de frotas estão sob pressão para reduzir a produção de gases com efeito de estufa.

A indústria de veículos com emissões também se beneficiará da produção local de baterias, de uma melhor localização do fornecimento e de parcerias tecnológicas mais fortes. Os principais intervenientes, como a BYD, a Geely e a Tesla, estão a investir em baterias, células de combustível, sistemas de transmissão e gestão de energia orientada por software para melhorar a quota de mercado e apoiar a futura expansão do tamanho do mercado de veículos com emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE TECNOLOGIA DE VEÍCULOS DE BAIXA EMISSÃO

- Tamanho do mercado em 2025: US$ 278,64 bilhões

- Tamanho do mercado em 2026: US$ 307,52 bilhões

- Tamanho do mercado previsto para 2034: US$ 754,58 bilhões

- CAGR: 11,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado de tecnologia de veículos de baixas emissões, com uma participação de 52,93% em 2025.

- O segmento de tecnologias de veículos elétricos detinha a maior participação de mercado em 2025.

- O segmento de veículos de passageiros dominou o mercado global em 2025.

Ásia-Pacífico

Ásia-Pacífico, o mercado atingiu US$ 147,48 bilhões em 2025, impulsionado pela forte produção de EV, fabricação de baterias e políticas de emissões apoiadas pelo governo.

Europa

Na Europa, o mercado deverá atingir 65,86 mil milhões de dólares em 2026, apoiado por rigorosas regulamentações de CO₂ e pela crescente adoção de BEVs e veículos híbridos.

América do Norte

Na América do Norte, espera-se que o mercado atinja US$ 56,91 bilhões em 2026, impulsionado por investimentos em EV, localização de baterias e expansão da infraestrutura de carregamento.

NÓS.

O mercado foi avaliado em 39,38 mil milhões de dólares em 2025, apoiado pela forte procura comercial de veículos eléctricos, pela produção doméstica de baterias e pela electrificação da frota.

Japão

O país continua a fortalecer o mercado através da sua liderança em tecnologias híbridas e de investimentos contínuos em tecnologias de veículos de baixa emissão de próxima geração.

Leia mais

TENDÊNCIAS DE MERCADO DE TECNOLOGIA DE VEÍCULOS DE BAIXA EMISSÃO

Carregamento ultrarrápido e baterias avançadas remodelam a tecnologia EV

Uma tendência importante é a mudança para um carregamento mais rápido, maior densidade de energia e sistemas de bateria mais seguros. Fabricantes de automóveis e fornecedores estão aprimorando a tecnologia das baterias para reduzir o tempo de carregamento, ampliar o alcance e aumentar a confiança do usuário. Isto apoia a adoção mais ampla de veículos elétricos a bateria, melhora a utilização da infraestrutura de carregamento e fortalece o valor do armazenamento de energia e dos sistemas de transmissão em cada segmento de mercado.

- EmEm abril de 2025, a CATL revelou baterias de íon de sódio Naxtra, Freevoy de potência dupla e baterias de carregamento super-rápido Shenxing de segunda geração para nova mobilidade energética.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Padrões de emissões mais rígidos aceleram a adoção de tecnologia de veículos de baixas emissões

Padrões de emissões mais rígidos são um dos principais impulsionadores do crescimento do mercado de tecnologia de veículos de baixas emissões. Os governos estão a pressionar os fabricantes de automóveis para que reduzam as emissões de escape, melhorem a eficiência do combustível e mudem para veículos eléctricos e sistemas híbridos. Isso aumenta diretamente a demanda por baterias, motores, eletrônica de potência, sistemas de pós-tratamento e motores de combustão interna mais limpos, ajudando a expandir o tamanho do mercado de veículos com emissões durante o período de previsão.

- Em maio de 2025, a IEA informou que as vendas de carros elétricos ultrapassaram 17 milhões em 2024, atingindo mais de 20% das vendas globais de automóveis.

RESTRIÇÕES DE MERCADO

Alta bateria e custos críticos de minerais limitam uma adoção mais rápida

A elevada exposição às matérias-primas continua a ser uma restrição para a indústria de veículos com emissões, especialmente emveículos elétricos a bateriae plataformas elétricas híbridas plug-in. Metais de baterias, terras raras e componentes eletrônicos de potência estão concentrados em regiões limitadas, criando riscos de custo e disponibilidade. Estas pressões podem atrasar a acessibilidade, reduzir as margens e retardar a adoção em países sensíveis aos preços, apesar da forte procura de redução das emissões de gases com efeito de estufa.

- Em maio de 2025, a AIE alertou que choques sustentados no fornecimento de metal para baterias poderiam aumentar os preços globais das baterias em 40-50%.

OPORTUNIDADES DE MERCADO

A fabricação localizada de baterias cria novo potencial de crescimento

A localização de baterias é uma grande oportunidade, pois reduz a dependência das importações, melhora o controlo de custos e fortalece a cadeia de abastecimento de veículos com baixas emissões. Governos e empresas estão investindo em fábricas nacionais de baterias, materiais catódicos, reciclagem e montagem de embalagens. Isto apoia o crescimento da tecnologia de baterias, melhora a competitividade regional e ajuda os fabricantes de automóveis a dimensionar veículos elétricos, veículos elétricos híbridos e plataformas comerciais de baixas emissões.

- Em dezembro de 2024, o DOE dos EUA anunciou um empréstimo de US$ 9,63 bilhões à BlueOval SK para três fábricas de baterias EV no Tennessee e Kentucky.

DESAFIOS DO MERCADO

Lacunas na infraestrutura de carregamento retardam a penetração de veículos elétricos no mercado de massa

Infraestruturas de carregamento insuficientes e desiguais continuam a ser um grande desafio, especialmente fora da China e das principais cidades europeias. Muitos compradores ainda se preocupam com o acesso ao carregamento, a velocidade de carregamento e a confiabilidade. Isto retarda a adoção de veículos elétricos, especialmente entre residentes de apartamentos, utilizadores rurais e operadores de frotas. Sem uma expansão mais rápida das infraestruturas, o mercado global de veículos com baixas emissões poderá crescer de forma desigual entre regiões.

- Por exemplo, em outubro de 2024, a Índia alocou 20 mil milhões de INR (~ 0,24 mil milhões de dólares) ao abrigo do PM E-DRIVE para expandir os carregadores públicos de veículos elétricos nas cidades e nos corredores de transporte.

Análise de segmentação de mercado de tecnologia de veículos de baixa emissão

Por tipo de tecnologia

As tecnologias de veículos elétricos dominam devido ao alto valor dos componentes incorporados

Com base no tipo de tecnologia, o mercado é segmentado em tecnologias de veículos elétricos, tecnologias de veículos híbridos,célula de combustíveltecnologias, tecnologias avançadas de gelo e tecnologias de controle de emissões.

As tecnologias de veículos elétricos dominam, pois os BEVs contêm sistemas de alto valor, como baterias, motores, inversores, BMS, sistemas térmicos e controles de software. Esses componentes criam um valor tecnológico muito maior por veículo do que os motores de combustão interna tradicionais. A crescente adoção de veículos elétricos, padrões de emissões mais rigorosos e a diminuição dos custos das baterias apoiam ainda mais a liderança deste segmento em quota de mercado.

- Em março de 2025, a Super e-Platform da BYD introduziu carregamento de 1 MW, chips de carboneto de silício e saída de motor único de 580 kW.

Espera-se que o segmento de tecnologias de células de combustível cresça a um CAGR de 22,8% durante o período de previsão.

Por tipo de veículo

Veículos de passageiros lideram devido à escala e à eletrificação mais rápida

Com base no tipo de veículo, o mercado é segmentado em veículos de passageiros, veículos comerciais leves e veículos comerciais pesados.

Os veículos de passageiros dominam, pois representam a maior base de produção e a área de adoção mais rápida para veículos elétricos a bateria, veículos elétricos híbridos e modelos elétricos híbridos plug-in. As montadoras priorizamcarros de passageirospara lançamentos de tecnologia, redução de custos de bateria e atualizações de software. A elevada procura dos consumidores e os incentivos políticos ajudam este tipo de veículo a manter a maior quota de mercado de valor.

- Por exemplo, em janeiro de 2025, a Volkswagen anunciou a expansão da produção da sua família ID na Europa, visando maiores volumes de veículos elétricos de passageiros através da produção escalável de plataformas MEB.

Espera-se que o segmento de veículos comerciais leves cresça a um CAGR de 14,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de combustível

O segmento elétrico domina à medida que os BEVs carregam o mais alto valor tecnológico

Com base no tipo de combustível, o mercado é segmentado em combustíveis elétricos, híbridos, hidrogênio, combustíveis baseados em ICE, entre outros.

O segmento elétrico domina a participação no mercado de tecnologia de veículos de baixas emissões, uma vez que os BEVs exigem sistemas tecnológicos caros, incluindo baterias, motores,eletrônica de potência,gerenciamento térmico e interfaces de carregamento. Embora os híbridos continuem importantes, os veículos elétricos a bateria têm maior valor de conteúdo por veículo. O apoio político mais forte, a queda dos custos das baterias e a expansão da infraestrutura de carregamento estão aumentando a contribuição do segmento para o tamanho do mercado de veículos de emissões.

- Em fevereiro de 2025, a Hyundai Motor apresentou as atualizações da sua plataforma E-GMP de próxima geração, permitindo maior eficiência energética, carregamento mais rápido e maior autonomia para modelos de veículos elétricos.

Espera-se que o segmento de hidrogênio cresça a um CAGR de 23,6% durante o período de previsão.

Por aplicativo

Os sistemas de trem de força dominam à medida que a eletrificação começa no trem de força

Com base na aplicação, o mercado é segmentado em sistemas de trem de força, sistemas de exaustão e emissão, armazenamento e gerenciamento de energia e leveza de veículos.

Os sistemas de trem de força dominam, pois cada caminho de baixa emissão requer atualizações no sistema de transmissão. Os BEVs precisam de motores e inversores, os híbridos precisam de sistemas de propulsão duplos e os motores de combustão interna mais limpos precisam de componentes eficientes. Isso torna o trem de força a maior área de aplicação emveículos elétricos, híbridos, veículos a hidrogênio e plataformas ICE avançadas. Também apoia diretamente a eficiência de combustível e a redução de emissões.

- Em fevereiro de 2025, a Toyota desenvolveu seu sistema de célula de combustível de terceira geração para aplicações comerciais, melhorando a durabilidade e a adoção do trem de força a hidrogênio.

Espera-se que o segmento de armazenamento e gerenciamento de energia cresça a um CAGR de 16,9% durante o período de previsão.

Perspectiva regional do mercado de tecnologia de veículos de baixa emissão

Por região, o mercado global é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Low-Emission Vehicle Technology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 147,48 mil milhões de dólares, e também manteve a participação líder em 2024, com 132,43 mil milhões de dólares. A região domina o mercado global enquanto a China lidera a produção global de EV, o Japão continua forte em híbridos, a Coreia do Sul apoia baterias ehidrogênio, e a Índia está a expandir a eletrificação a preços acessíveis. A região possui a maior base de produção de veículos e uma forte cadeia de fornecimento de tecnologia de baixas emissões. As crescentes vendas de veículos elétricos, a fabricação de baterias e os padrões de emissão apoiados pelo governo fortalecem a contribuição de valor da Ásia-Pacífico durante o período de previsão.

- Por exemplo, em Abril de 2025, a CATL lançou baterias de iões de sódio e de carregamento super-rápido, reforçando o papel da China na liderança global da tecnologia de baterias.

Mercado de tecnologia de veículos de baixa emissão da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 92,75 mil milhões de dólares, representando cerca de 33,3% do mercado global.

Mercado indiano de tecnologia de veículos de baixa emissão

O mercado indiano em 2025 foi avaliado em cerca de 16,18 mil milhões de dólares, representando cerca de 5,8% das receitas globais.

Europa

Estima-se que a Europa atinja 65,86 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. A Europa crescerá de forma constante devido a regras rigorosas de CO₂, à forte procura de veículos premium e à elevada adoção de BEVs e híbridos. A política da UE exige uma meta de redução de 100% das emissões para novos automóveis e carrinhas a partir de 2035, incentivando os fabricantes de automóveis a escalar tecnologias de emissões,bateriaveículos elétricos, veículos elétricos híbridos e PHEVs em toda a região.

Mercado alemão de tecnologia de veículos de baixa emissão

O mercado alemão em 2025 foi avaliado em cerca de 18,67 mil milhões de dólares, representando cerca de 6,7% das receitas globais.

Mercado de tecnologia de veículos de baixa emissão do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 10,11 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 10,4% nos próximos anos e atinja uma avaliação de 56,91 mil milhões de dólares até 2026. Espera-se que a região cresça através do investimento em veículos elétricos liderado pelos EUA, localização de baterias, eletrificação de pickups e descarbonização da frota. O mercado dos EUA continua a ser a âncora regional devido ao elevado valor dos veículos, à forte procura de frotas comerciais e à produção de baterias apoiada pelo governo. O crescimento é apoiado por incentivos à produção nacional e pela expansão da infraestrutura de carregamento.

Mercado de tecnologia de veículos de baixa emissão dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi estimado em cerca de 39,38 mil milhões de dólares em 2025, representando cerca de 18,7% do mercado global.

América latina

Espera-se que a região da América Latina cresça de forma mais gradual, liderada pelo etanol do Brasil, pela estratégia híbrida de combustível flexível e pela estratégia de baixas emissões associada aos biocombustíveis. O mercado da região depende menos de BEVs e mais de motores de combustão interna mais limpos, híbridos e plataformas flexíveis em termos de combustível. A Argentina está acrescentando apoio à produção de veículos, enquanto o resto da América Latina permanece na fase inicial.

Oriente Médio e África

Espera-se que a região do Médio Oriente e África cresça a partir de uma base mais pequena, apoiada pelas políticas de mobilidade limpa dos EAU e pelo roteiro de veículos eléctricos da África do Sul. Os EAU lideram na infra-estrutura de carregamento, enquanto a África do Sul se concentra na protecção da competitividade da produção automóvel. A adopção permanece gradual, uma vez que a acessibilidade, a fiabilidade da energia e a execução das políticas ainda variam amplamente em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Montadoras e fornecedores competem por meio da profundidade da eletrificação e da eficiência do trem de força

O cenário competitivo do mercado global de tecnologia de veículos de baixas emissões é moldado por fabricantes de automóveis, fornecedores de nível 1, empresas de baterias, desenvolvedores de células de combustível e fabricantes de eletrônicos de potência. A competição não se limita mais ao lançamento de veículos. As empresas estão competindo através de um controle mais profundo da cadeia de fornecimento, tecnologia avançada de baterias, eficiência do trem de força, gestão de energia definida por software e localização regional da produção.

Os principais fabricantes estão a desenvolver plataformas EV dedicadas, motores híbridos, sistemas de células de combustível e motores de combustão interna mais limpos para servir diferentes padrões de procura regional. Empresas com forte fornecimento de baterias,semicondutoro acesso e a experiência em sistemas de transmissão elétricos estão ganhando uma clara vantagem, uma vez que os veículos de baixas emissões exigem maior conteúdo tecnológico por veículo.

As parcerias também estão se tornando importantes. Os fabricantes de automóveis estão a trabalhar com fornecedores de baterias, empresas de carregamento e empresas de energia para reduzir custos, melhorar a autonomia e responder às preocupações dos consumidores em relação à infraestrutura de carregamento. Enquanto isso, fornecedores como Bosch, Denso, Continental, BorgWarner, ZF e Valeo estão se concentrando em eixos elétricos, sistemas térmicos, inversores, sistemas de controle de emissões e módulos híbridos.

O ambiente competitivo é fragmentado, mas cada vez mais liderado pela tecnologia. Os intervenientes chineses estão a avançar rapidamente nos veículos eléctricos a bateria, enquanto as empresas japonesas e europeias continuam fortes nos sistemas híbridos e de motorização. Os players norte-americanos estão se concentrando na localização de baterias, na eletrificação de frotas comerciais e em plataformas habilitadas por software. Durante o período de previsão, espera-se que as empresas que combinem controlo de custos, produção localizada e tecnologias de emissões escaláveis reforcem a sua quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE TECNOLOGIA DE VEÍCULOS DE BAIXA EMISSÃO PERFILADAS

- Empresa BYD Ltda.(China)

- (EUA)

- Toyota Motor Corporation(Japão)

- Grupo Volkswagen(Alemanha)

- Hyundai Motor Company (Coreia do Sul)

- Corporação Kia(Coréia do Sul)

- General Motors Company (EUA)

- Ford Motor Company (EUA)

- Stellantis N.V. (Holanda)

- Grupo Mercedes-Benz AG (Alemanha)

- Grupo BMW (Alemanha)

- Grupo Renault (França)

- Nissan Motor Co., Ltd. (Japão)

- Honda Motor Co., Ltd. (Japão)

- Grupo Geely Auto (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: O governo do Reino Unido fez parceria com a Toyota e partes interessadas da indústria para lançar uma iniciativa de P&D de veículos elétricos no valor de 40 milhões de dólares, apoiada por 20 milhões de dólares em financiamento público. O programa se concentra no avanço de sistemas de trem de força de baixa emissão de próxima geração, eficiência de bateria e processos de fabricação para acelerar a inovação e fortalecer o ecossistema de tecnologia EV nacional.

- Setembro de 2025: A Mercedes-Benz completou com sucesso uma viagem de 1.205 km no mundo real usando um protótipo EQS equipado com um metal de lítiobateria de estado sólido. O teste demonstrou uma densidade de energia significativamente melhorada, uma autonomia de condução alargada e uma frequência de carregamento reduzida, destacando o potencial das baterias de estado sólido para transformar o desempenho dos veículos eléctricos e apoiar soluções de mobilidade de baixa emissão de próxima geração.

- Agosto de 2025:A Nissan fez parceria com a LiCAP Technologies para desenvolver tecnologia de processo de produção de eletrodo seco para baterias totalmente de estado sólido, apoiando a futura fabricação de baterias EV econômicas.

- Julho de 2025:A Panasonic Energy iniciou a produção em massa em sua unidade automotiva no Kansasbateria de íon de lítiofábrica, visando capacidade anual de 32 GWh para produção de EV na América do Norte.

- Junho de 2025:A Kia revelou as especificações completas do sedã elétrico EV4, oferecendo capacidade de carregamento ultrarrápido e autonomia estimada de até 630 km WLTP.

- Junho de 2025: A Nissan lançou a terceira geração do LEAF, utilizando os ensinamentos de quase 700.000 vendas do LEAF e oferecendo autonomia, velocidade de carregamento e usabilidade de veículos elétricos melhoradas.

- Abril de 2025:Stellantis e Factorial Energy validaram células de bateria de estado sólido de tamanho automotivo com densidade de energia de 375 Wh/kg e carregamento de 15 a 90% em 18 minutos.

COBERTURA DO RELATÓRIO

A análise global do mercado de tecnologia de veículos de baixa emissão fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,9% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de tecnologia, tipo de veículo, tipo de combustível, aplicação e região |

| Por tipo de tecnologia |

|

| Por tipo de veículo |

|

| Por tipo de combustível |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 278,64 mil milhões de dólares em 2025 e deverá atingir 754,58 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 147,48 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,9% durante o período de previsão.

O segmento de veículos de passageiros liderou o mercado por tipo de veículo.

O endurecimento dos padrões de emissão está impulsionando o mercado global.

BYD Company Ltd., Tesla, Inc., Volkswagen Group e Geely Auto Group são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco