Tamanho do mercado de gerenciamento de ciclo de vida militar aeroespacial e de defesa, análise de participação e indústria, por solução (Engenharia Digital e Backbone PLM, Configuração, Gerenciamento de Aeronavegabilidade e Conformidade, Plataformas de Gerenciamento de Sustentação e Manutenção, Cadeia de Suprimentos, & Outros), Por Plataforma (Aeronaves de Asa Fixa, Rotorcraft, Sistemas Espaciais, & Outros), Por Fase de Ciclo de Vida (Conceito e Requisitos, Engenharia, Desenvolvimento & Teste, Produção, Montagem & Aceitação, & Outros), Por Usuário Final (Ministérios de Defe

Tamanho do mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa e perspectivas futuras

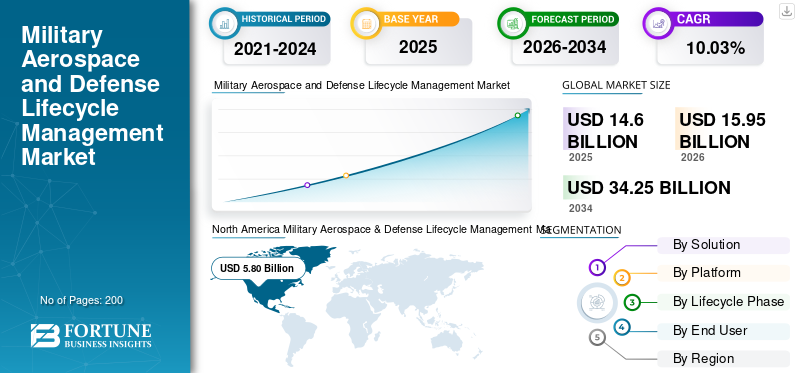

O tamanho global do mercado militar aeroespacial e de gerenciamento do ciclo de vida de defesa foi avaliado em US$ 14,60 bilhões em 2025. O mercado deve crescer de US$ 15,95 bilhões em 2026 para US$ 34,25 bilhões até 2034, exibindo um CAGR de 10,03% durante o período de previsão.A América do Norte dominou o mercado militar aeroespacial e de gerenciamento do ciclo de vida de defesa, com uma participação de mercado de 39,72% em 2025.

O gerenciamento do ciclo de vida militar aeroespacial e de defesa gerencia sistemas complexos como aeronaves, drones, satélites e mísseis, desde o projeto, aquisição, fabricação e manutenção atéGerenciamento do ciclo de vida do produto (PLM),Gerenciamento do ciclo de vida de serviços (SLM), atualizações e descarte, maximizando a prontidão, reduzindo custos e garantindo a conformidade. Inclui análise de dados, gêmeos digitais, manutenção preditiva orientada por IA e ERP integrado para insights em tempo real em todas as fases. Esses sistemas são usados principalmente nas forças aéreas para caças, UAVs e aeronaves de transporte para lidar com obsolescência, padrões regulatórios e frotas envelhecidas em meio a operações severas. Os principais impulsionadores para o crescimento do mercado são o aumento da complexidade da plataforma, as pressões orçamentais para o retorno do investimento, as necessidades de modernização e a IA/nuvem para eficiência e muito mais.

Os principais players incluem Lockheed Martin, Boeing, PTC e entre outros. Eles fornecem serviços integrados de sustentação, oferecendo soluções abrangentes para o ciclo de vida das aeronaves.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa

- Tamanho do mercado em 2025: US$ 14,60 bilhões

- Tamanho do mercado em 2026: US$ 15,95 bilhões

- Tamanho do mercado previsto para 2034: US$ 34,25 bilhões

- CAGR: 10,03% de 2026-2034

- A América do Norte dominou o mercado militar aeroespacial e de gerenciamento do ciclo de vida de defesa com uma participação de 39,72% em 2025.

- O segmento de plataformas de gestão de sustentação e manutenção foi responsável pela maior participação de mercado em 2025.

- O segmento de aeronaves de asa fixa dominou o mercado global em 2025.

América do Norte

A América do Norte atingiu 5,80 mil milhões de dólares em 2025, apoiados por elevados gastos com defesa e programas de modernização.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 4,53 mil milhões de dólares em 2026 e deverá ser o mercado regional de crescimento mais rápido.

Europa

Prevê-se que a Europa atinja 3,22 mil milhões de dólares em 2026, impulsionada pelo aumento dos investimentos na digitalização da defesa.

NÓS.

O mercado é estimado em US$ 3,82 bilhões em 2026, apoiado por programas avançados de sustentação de aeronaves militares.

Japão

O mercado é estimado em US$ 0,77 bilhão em 2026, crescendo aproximadamente 10,65% no período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO DE GESTÃO DO CICLO DE VIDA MILITAR AEROESPACIAL E DEFESA

Integração de IA para gerenciamento preditivo do ciclo de vida é uma tendência de mercado

A integração da IA para o gerenciamento preditivo do ciclo de vida surge como uma tendência fundamental na indústria aeroespacial militar e na defesa porque muda a manutenção de cronogramas reativos para estratégias proativas, antecipando falhas por meio de mudanças em tempo real.sensoranálise. Isto aborda frotas antigas e sistemas complexos, permitindo tomadas de decisão mais inteligentes, otimizando o desempenho dos ativos e garantindo a prontidão da missão sem limitações de supervisão humana. Além disso, a capacidade da IA de processar uma vasta gama de fluxos de dados promove estratégias adaptativas, simplificando a sustentação no design, nas operações e nas atualizações em meio a ameaças em evolução.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Prevê-se que o aumento dos programas de modernização impulsionará o crescimento do mercado

O aumento dos programas de modernização está impulsionando o crescimento do mercado militar aeroespacial e de gerenciamento do ciclo de vida da defesa, abordando frotas envelhecidas que exigem atualizações para manter a eficácia do combate contra ameaças em evolução. As reafectações orçamentais dão prioridade aos programas de modernização em detrimento de novas construções, alimentadas por pressões geopolíticas que exigem rápida adaptabilidade em caças, UAV e transportes. Estas iniciativas prolongam a vida útil da plataforma através de retrofits, melhorias aviónicas e integrações de sensores, evitando substituições completas dispendiosas e ao mesmo tempo integrando capacidades de próxima geração, como guerra em rede.

RESTRIÇÕES DE MERCADO

Vulnerabilidades de segurança cibernética podem representar um obstáculo ao crescimento do mercado

As vulnerabilidades da cibersegurança restringem a implementação da gestão do ciclo de vida, expondo sistemas interligados a ataques sofisticados patrocinados pelo Estado que visam sensores, aviónicos e cadeias de abastecimento. Como Internet das Coisas (IoT) eInteligência Artificial (IA)a integração expande os fluxos de dados entre caças e UAVs. Os adversários exploram elos fracos para espionagem ou perturbação, comprometendo operações de missão crítica. A infraestrutura legada ou tradicional carece de defesas modernas, amplificando os riscos de interferência, falsificação e ransomware em meio à guerra cibernética geopolítica.

OPORTUNIDADES DE MERCADO

Modelos emergentes de ciclo de vida como serviço criam novas oportunidades de mercado

Os modelos emergentes de ciclo de vida como serviço (LCaaS) representam uma oportunidade de mercado importante no mercado, mudando da propriedade tradicional para contratos baseados em desempenho focados em resultados como disponibilidade e prontidão. Os provedores lidam com soluções completas, desde monitoramento e atualizações até o descarte, liberando os operadores para priorizar missões e, ao mesmo tempo, aproveitar a experiência do fornecedor em ferramentas digitais. Isto alinha-se com orçamentos mais apertados e ativos complexos, permitindo uma modernização escalável sem capital inicial massivo, especialmente para frotas antigas que necessitam de adaptação contínua.

DESAFIOS DO MERCADO

A conformidade regulatória em operações multinacionais apresenta um grande desafio de mercado

A conformidade regulatória em operações multinacionais representa um desafio de mercado significativo na gestão do ciclo de vida militar aeroespacial e de defesa, impondo padrões divergentes, como Regulamentos sobre Tráfico Internacional de Armas (ITAR), Regulamento de Aquisição Federal (FAR),CibersegurançaCertificação de Modelo de Maturidade (CMMC) e Agência de Segurança da Aviação da União Europeia (EASA) que variam de acordo com a região. Além disso, a coordenação da partilha de dados, auditorias e certificações entre parceiros globais cria inconsistências, atrasando as atividades de sustentação de aeronaves e UAV. Além disso, as frequentes atualizações regulamentares exigem vigilância e alocação de recursos constantes, complicando a rastreabilidade da cadeia de abastecimento e os controlos de exportação no meio de colaborações internacionais.

Análise de Segmentação

Por solução

Elevada relação custo-eficácia para impulsionar o crescimento segmentar da gestão de manutenção e manutenção

Com base na solução, o mercado é segmentado em engenharia digital e backbone PLM, configuração, gestão de aeronavegabilidade e conformidade, plataformas de gestão de sustentação e manutenção, cadeia de suprimentos, gestão de peças sobressalentes e obsolescência, análise de ciclo de vida e gêmeo digital, entre outros.

Prevê-se que o segmento de plataformas de gestão de sustentação e manutenção responda pela maior participação de mercado. O crescimento segmentado deve-se à redução drástica dos custos globais de manutenção realizados pelas plataformas de sustentação, o que é crucial, considerando os recursos financeiros relativamente limitados das organizações de defesa.

Prevê-se que o segmento de análise de ciclo de vida e gêmeos digitais aumente com um CAGR mais alto de 10,47% durante o período de previsão.

Por plataforma

Segmento de aeronaves de asa fixa é responsável pela maior participação de mercado devido à necessidade de atualizações constantes

Com base na plataforma, o mercado é segmentado em aeronaves de asa fixa, helicópteros, Uncrewed Air Systems (UAS)/sistemas atribuíveis, sistemas espaciais (satélites, cargas úteis, controle de solo) e outros.

Em 2025, o segmento de aeronaves de asa fixa dominou o mercado global. O crescimento segmentado se deve principalmente às constantes atualizações exigidas por essas aeronaves em seus aviônicos, sensores e sistemas de armas.

O segmento de Sistemas Aéreos Não Tripulados (UAS) / sistemas atribuíveis deverá crescer a um CAGR de 10,63% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por fase do ciclo de vida

A prontidão operacional para frotas envelhecidas está levando ao domínio do segmento de operações e sustentação

Com base na fase do ciclo de vida, o mercado é segmentado em conceito e requisitos, engenharia, desenvolvimento e teste, produção, montagem e aceitação, campo e implantação, operações e sustentação, atualização/modernização e extensão da vida útil, e aposentadoria, descarte e desmilitarização.

Prevê-se que o segmento de operações e sustentação testemunhe uma participação de mercado dominante durante o período de previsão. Isto deve-se ao seu foco na manutenção da prontidão operacional através de manutenção contínua, atualizações e apoio logístico para frotas antigas, garantindo taxas de capacidade de missão em meio a restrições orçamentárias, favorecendo a sustentação em detrimento de novas aquisições.

O segmento de atualização/modernização e extensão de vida útil deverá crescer a um CAGR de 10,58% durante o período de previsão.

Por usuário final

Exigências rigorosas de manutenção estão impulsionando a maior parte dos Ministérios da Defesa/Segmento de Serviços Armados

Com base no usuário final, o mercado é segmentado em ministérios de defesa/serviços armados, primos de defesa/OEMs, depósitos, arsenais e comandos de manutenção governamentais, fornecedores, entre outros.

O segmento dos ministérios da defesa/serviços armados dominou o segmento de utilizadores finais. O domínio segmentado deve-se aos seus rigorosos requisitos de manutenção, garantindo tolerância zero a falhas em operações de alto risco. Essas exigências impulsionam a demanda por soluções avançadas de sustentação, como análise preditiva e monitoramento de conformidade, para manter a prontidão máxima em implantações globais.

Além disso, projeta-se que o segmento de fornecedores cresça a um CAGR de 10,62% entre 2026-2034.

Perspectiva regional do mercado militar aeroespacial e de gerenciamento do ciclo de vida de defesa

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Norte América

North America Military Aerospace & Defense Lifecycle Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado militar aeroespacial e de gestão do ciclo de vida de defesa em 2024, avaliada em US$ 5,33 bilhões, e também manteve a participação líder em 2025, com US$ 5,80 bilhões. A América do Norte domina devido aos orçamentos substanciais de defesa dos EUA focados na sustentação do F-35 e na integração do ciclo de vida do B-21. Investimentos direcionados à IAmanutenção preditivapara prontidão da frota.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser avaliado em cerca de 3,82 mil milhões de dólares em 2026, crescendo aproximadamente com 6,46% de CAGR. O crescimento nos EUA é impulsionado pela modernização do DoD, priorizando atualizações de frotas antigas, como os F-16.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante durante o período de previsão com 9,74%, que é a segunda maior entre todas as regiões, e deverá atingir uma avaliação de 3,22 mil milhões de dólares até 2026. O mercado europeu cresce de forma constante através dos requisitos de interoperabilidade impulsionados pela OTAN em programas multinacionais como o Future Combat Air System (FCAS), obrigando a abordagens de ciclo de vida padronizadas para plataformas partilhadas entre os estados membros.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 1,22 bilhão, aumentando cerca de 10,20% de CAGR durante o período do estudo. O Reino Unido avança suas capacidades por meio do programa Tempest da BAE Systems, estabelecendo centros de P&D dedicados para gerenciamento de ciclo de vida de ponta a ponta que incorporam threads digitais paraanálise preditivae sustentação das exportações.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,79 mil milhões de dólares em 2026. A Alemanha concentra-se nas atualizações de meia-idade do Eurofighter Typhoon através de parcerias com a Airbus e a MTU Aero Engines.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 4,53 bilhões em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. A Ásia-Pacífico experimenta uma rápida expansão impulsionada pela escalada das tensões territoriais, levando as nações da região a desenvolver capacidades indígenas de ciclo de vida para a sustentação autossuficiente de plataformas avançadas.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa do Japão

O mercado japonês em 2026 é estimado em cerca de US$ 0,77 bilhão, com uma taxa de crescimento de aproximadamente 10,65% durante o período de previsão. O Japão moderniza sua frota de F-15J usando as plataformas habilitadas para IoT da Mitsubishi Heavy Industries para manutenção preditiva e atualizações, alinhando-se aos requisitos da aliança dos EUA.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 1,77 mil milhões de dólares. A China investe agressivamente no gerenciamento do ciclo de vida do caça stealth J-20 por meio da Aviation Industry Corporation of China (AVIC), implantando sistemas PLM digitais apoiados pelo Estado para revestimentos stealth eaviônicossustentação.

Mercado de gerenciamento do ciclo de vida militar aeroespacial e de defesa da Índia

O mercado da Índia em 2026 é estimado em cerca de 1,16 mil milhões de dólares. A Índia acelera o desenvolvimento do ciclo de vida do Tejas Mk2 através dos centros de P&D Hindustan Aeronautics Limited (HAL) e DRDO, concentrando-se na sustentação local para reduzir a dependência de importações.

Resto do mundo

O mercado do Resto do Mundo inclui Oriente Médio e África e América Latina. A América Latina avança por meio de parcerias de sustentação do Gripen E brasileiro com a Embraer, construindo experiência regional em MRO. As nações do Oriente Médio incluem a Arábia Saudita e os Emirados Árabes Unidos atualizando as plataformas F-15 através dos hubs da Boeing. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 1,13 mil milhões de dólares e 0,73 mil milhões de dólares em 2026, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players do mercado estão competindo por meio de parcerias e colaborações estratégicas

O mercado militar aeroespacial e de gestão do ciclo de vida de defesa permanece moderadamente consolidado, com players especializados como Lockheed Martin, Boeing Defense, Northrop Grumman e BAE Systems comandando ações através de contratos de sustentação e plataformas digitais compatíveis com ITAR.

Parcerias estratégicas impulsionam a expansão à medida que a Lockheed Martin se une à Palantir para análises ALIS/ODIN do F-35, e a Boeing faz parceria com a L3Harris para o KC-46gêmeos digitaisao lado da USAF, e a Northrop Grumman colabora com a IFS nas estruturas B-21 PLM. Estas alianças fortalecem a resiliência da cadeia de abastecimento em meio às demandas de sustentação dos UAV, aos surtos de modernização dos caças e aos programas de próxima geração que exigem capacidades preditivas do ciclo de vida.

LISTA DAS PRINCIPAIS EMPRESAS MILITARES DE GESTÃO DO CICLO DE VIDA AEROESPACIAL E DEFESA PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Boeing(NÓS.)

- Northrop Grumman(NÓS.)

- Raytheon Technologies Inc.(NÓS.)

- Dinâmica Geral (EUA)

- BAE Sistemas PLC. (REINO UNIDO.)

- Airbus(França)

- L3Harris Technologies Inc.(NÓS.)

- Leonardo S.p.A. (Itália)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:Um acordo plurianual foi anunciado pela Honeywell e Abu Dhabi Aviation (ADA) para usar o sistema aviônico integrado Primus Epic da Honeywell e outras peças associadas para agilizar e simplificar o processo de Manutenção, Reparo e Revisão (MRO) para helicópteros AW139. Isto aumentará a produtividade e diminuirá o tempo de inatividade, oferecendo suporte logístico de reparo local aos operadores do AW139 nos Emirados Árabes Unidos.

- Setembro de 2025:No evento MRO Asia Pacific 2025 em Cingapura, a Korean Air e a Boeing anunciaram um acordo de colaboração estratégica centrado em software e metodologia inovadora de análise de manutenção preditiva.

- Setembro de 2024:A Honeywell anunciou a conclusão de sua aquisição totalmente em dinheiro da CAES Systems Holdings LLC (CAES) da Advent International, uma empresa de private equity, por cerca de US$ 1,9 bilhão. Além de melhorar as soluções de tecnologia de defesa da Honeywell para terra, mar, ar e espaço, prevê-se que a aquisição gere ventos positivos para a expansão em toda a divisão de Tecnologias Aeroespaciais da Honeywell.

- Dezembro de 2023:– A Dassault Aviation expandiu o uso da plataforma 3DEXPERIENCE em uma nuvem soberana para maximizar a manutenção, revisão e reparo de sua frota de aeronaves Rafale para o Ministério das Forças Armadas da França, de acordo com um comunicado da Dassault Systèmes.

- Fevereiro de 2023:Honeywell e BAE Systems Australia assinaram um acordo para fornecer peças de aeronaves e serviços de reparo de componentes para 33 aeronaves Hawk 127 no 2023 Australian International Airshow (Avalon). A frota Hawk 127 da Real Força Aérea Australiana (RAAF) usará o contrato não exclusivo de cinco anos. A fim de cumprir os objectivos de treino do programa de modernização militar da RAAF, irá auxiliar na manutenção, reparação e revisão da frota.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,03% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por solução, plataforma, fase do ciclo de vida, usuário final e região |

| Por Solução |

|

| Por Plataforma |

|

| Por Fase do ciclo de vida |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 14,60 mil milhões de dólares em 2025 e deverá atingir 34,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado para a América do Norte situou-se em 5,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,03% durante o período de previsão.

Por solução, espera-se que o segmento de plataformas de gestão de sustentação e manutenção domine o mercado.

Prevê-se que o aumento dos programas de modernização impulsione o crescimento do mercado.

Lockheed Martin, Boeing Defense, Northrop Grumman e BAE Systems são poucos participantes do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco