Tamanho do mercado do módulo de transmissão e recepção militar, análise de participação e indústria, por componente (módulos transmissores, módulos receptores, módulos transceptores (T/R combinados), módulos amplificadores de potência, deslocadores de fase e outros), por tecnologia (arsenieto de gálio (GaAs), nitreto de gálio (GaN), à base de silício, tecnologia analógica e tecnologia digital), por frequência (banda única e multibanda), por saída de energia, por arquitetura de módulo, por tamanho (pequeno, médio, e extragrande), por modo de implantação, por aplicativo, por plataforma, por usuá

PRINCIPAIS INFORMAÇÕES DE MERCADO

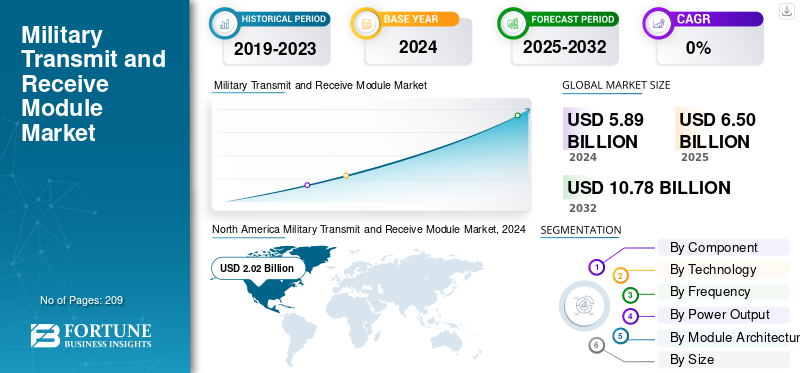

O tamanho do mercado global de módulos militares de transmissão e recepção foi avaliado em US$ 6,5 bilhões em 2025. O mercado deve crescer de US$ 6,85 bilhões em 2026 para US$ 12,16 bilhões até 2034, exibindo um CAGR de 7,40% durante o período de previsão. A América do Norte dominou o mercado de módulos militares de transmissão e recepção com uma participação de mercado de 34,10% em 2025.

O módulo militar de transmissão e recepção (T/R) combina a unidade transmissora responsável pelo envio de ondas de rádio e a unidade receptora que detecta sinais recebidos ou refletidos, geralmente em conjunto com elementos de amplificação de potência e condicionamento de sinal. É um componente crítico dos radares ativos de varredura eletrônica (AESA), permitindo a direção instantânea do feixe sem movimento mecânico, melhorando assimradarcapacidade de resposta e precisão.

Os módulos militares de transmissão e recepção são a parte central da eletrônica de defesa de ponta, proporcionando superioridade na detecção, comunicação segura e guerra eletrônica. Os avanços tecnológicos, principalmente em semicondutores GaN, transformaram esses módulos em radares mais potentes, compactos e eficientes. A complexidade e o tamanho dos sistemas militares atuais, juntamente com a necessidade crescente de interoperabilidade multidomínio e rápida adaptabilidade, alimentam uma forte expansão do mercado.

A transição da tecnologia de arseneto de gálio (GaAs) para nitreto de gálio (GaN) em módulos T/R melhorou significativamente a densidade de potência, a eficiência e o manuseio térmico, permitindo que os módulos forneçam mais potência de transmissão em um tamanho reduzido e maior vida útil. Isso resulta em melhor alcance, resolução e multifuncionalidade do radar, essenciais para os requisitos militares contemporâneos.

As principais empresas de módulos militares de transmissão e recepção, como Northrop Grumman, Lockheed Martin Corporation, L3Harris Technologies, Inc., Thales Group e Raytheon, utilizam inovação, investimento estratégico e fabricação escalável para ampliar sua liderança neste setor de mercado dinâmico e estrategicamente crítico. Seus produtos moldam a futura capacidade segura de comunicação e radar e permitem às forças armadas uma vantagem tática decisiva em ambientes de ameaças em rápida mudança.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de módulos de transmissão e recepção militar

- Tamanho do mercado em 2025: US$ 6,5 bilhões

- Tamanho do mercado em 2026: US$ 6,85 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,16 bilhões

- CAGR: 7,40% de 2026-2034

- A América do Norte dominou o mercado de módulos militares de transmissão e recepção com uma participação de 34,10% em 2025.

- Módulos Transceptores (T/R Combinados) representaram 43,57% de participação em 2026.

- A tecnologia de arsenieto de gálio (GaAs) detinha 37,22% de participação em 2026.

América do Norte

A América do Norte gerou 2,22 mil milhões de dólares em 2025 e prevê-se que atinja 2,33 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 1,27 mil milhões de dólares em 2025 e deverá atingir 1,35 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou 1,77 mil milhões de dólares em 2025 e deverá crescer para 1,89 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 2,19 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 0,19 bilhão até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

O uso crescente da revolução tecnológica do nitreto de gálio e do avanço dos semicondutores impulsiona significativamente o crescimento do mercado

A mudança de paradigma da tecnologia convencional de semicondutores de arseneto de gálio (GaAs) para nitreto de gálio (GaN) é uma força transformadora que impulsiona o crescimento do mercado de módulos de transmissão e recepção militar. A tecnologia GaN fornece maior densidade de potência (5 a 10 vezes mais que GaAs), melhor gerenciamento térmico e maior eficiência, permitindo que os sistemas de radar obtenham alcance de detecção estendido, resolução aprimorada e formatos compactos essenciais para o uso militar contemporâneo. Grandes empresas de defesa estão rapidamente adotando soluções baseadas em GaN, como o novo sistema de radar APG-82(V)X da Raytheon, incorporando a tecnologia GaN para melhorar o controle de fogo e a guerra eletrônica.

- Por exemplo, em junho de 2025, novos processos de fabricação desenvolvidos por pesquisadores do MIT integraram transistores GaN de alto desempenho em padrõessilícioChips CMOS pela primeira vez, introduzindo componentes eletrônicos mais rápidos e com baixo consumo de energia. Essa tecnologia é grande por abordar restrições críticas de tamanho, peso e potência (SWaP) em plataformas não tripuladas, sistemas espaciais e equipamentos militares portáteis, ao mesmo tempo que permite recursos multifuncionais anteriormente impossíveis usando materiais semicondutores legados.

Restrições de mercado

Complexidade de fabricação e altos custos de desenvolvimento podem impedir o crescimento do mercado

O mercado de módulos T/R militares é fortemente impactado pelo aumento das despesas de produção e pelas dificuldades de integração com tecnologia complexa, com sistemas automotivos baseados em GaN exigindo preços premium para tecnologias mais maduras, como necessidades de fabricação intrincadas e requisitos rígidos de nível militar. O desenvolvimento de módulos T/R da próxima geração mitiga pesados gastos com P&D de mais de US$ 500 milhões anuais dos principais players, enquanto o cumprimento dos padrões militares de confiabilidade automotiva, compatibilidade eletromagnética e dureza ambiental introduz camadas de despesas e complexidade.

A mudança de arquiteturas de radar centradas em hardware para arquiteturas de radar configuradas em software impõe mais dores de cabeça de integração, levando os empreiteiros de defesa a redesenhar as cadeias de fornecimento estabelecidas e os processos de fabricação ajustados aos modelos de integração vertical. A escassez de componentes eletrónicos continuará até 2025, com os prazos de entrega dos semicondutores a continuarem a ser imprevisíveis, apesar dos ganhos face aos máximos da crise de 2022. Os elevados custos de fabrico relacionados com materiais avançados, instalações de fabrico especializadas e requisitos rigorosos de controlo de qualidade restringem a penetração no mercado, beneficiando principalmente os maiores empreiteiros de defesa e os participantes mais maduros no mercado.

Oportunidades de mercado

Crescente desenvolvimento de radar definido por software e adoção de integração de inteligência artificial catalisam o crescimento do mercado

Arquiteturas de radar definidas por software combinadas cominteligência artificialoferecem oportunidades sem precedentes para a inovação do módulo T/R. Esta combinação inovadora permitirá agora a gestão adaptativa de frequências, o reconhecimento autónomo de ameaças e contramedidas instantâneas de guerra electrónica. O radar aéreo da China alimentado por IA demonstrou 99% de precisão de rastreamento contra interferências eletrônicas sofisticadas em 2025. O radar cognitivo altera dinamicamente as frequências, direções do feixe e formas de onda para evitar interferências.

O desenvolvimento pela Northrop Grumman em junho de 2025 de algoritmos de ML para o conjunto de ataque eletrônico EA-18G Growler, que deverá ser lançado em 2025, é um exemplo dessa tendência em direção a sistemas cognitivos de guerra eletrônica. Técnicas de design baseadas em modelo suportam gêmeos digitais completos durante o desenvolvimento do módulo T/R, reduzindo o tempo de desenvolvimento e iterações caras, ao mesmo tempo que melhora a confiabilidade do sistema.

Desafios de mercado

A conformidade regulatória e a integração da segurança cibernética podem dificultar o crescimento do mercado

Os produtores militares de módulos de transmissão e recepção trabalham em ambientes regulatórios cada vez mais complicados que combinam controles de exportação padrão ITAR/EAR com novas necessidades de segurança cibernética e padrões ambientais. Requisitos militares complicados para compatibilidade eletromagnética, dureza ambiental e segurança operacional exigem testes exaustivos e procedimentos de certificação que aumentam significativamente o tempo e o custo de desenvolvimento. A incorporação de IA eaprendizado de máquinarecursos criam novas ameaças à segurança cibernética na forma de ataques adversários a algoritmos que podem invalidar a tomada de decisões ou produzir falsas análises de ameaças.

As instituições de defesa devem pesar os benefícios operacionais da integração da IA com fortes capacidades de resiliência cibernética, com módulos T/R que incorporem criptografia sofisticada, procedimentos de inicialização seguros e hardware resistente a violações.

Tendências de mercado de módulos de transmissão e recepção militar

Miniaturização e integração multifuncional em equipamentos militares para diferentes aplicações impulsionam o crescimento do mercado

O ambiente tecnológico promove a miniaturização exuberante e a integração multifuncional, com módulos T/R alcançando densidade de potência incomparável por meio de tecnologias de embalagem inovadoras, como cerâmica co-queimada de baixa temperatura (LTCC), módulos multichip (MCM) eSistema em pacote (SiP)arquiteturas. Os módulos Space T/R da Hensoldt apresentam configurações modulares padronizadas testadas para uso espacial, comprovadamente contendo componentes resistentes à radiação qualificados contra multipacção e descarga corona de RF. Enquanto isso, o CAES fornece módulos de radar miniaturizados de ultra-alta densidade para uso hipersônico, apresentando desempenho resistente a choques superior a 100.000g.

O progresso tecnológico concentra-se na cobertura de frequência de banda larga e nas capacidades multiespectro, onde os módulos T/R da geração futura cobrem múltiplas bandas de frequência simultaneamente para permitir várias aplicações de missão em uma única plataforma. O módulo de potência T/R de 4W da L3Harris oferece cobertura de banda larga de 6 a 18 GHz para phased array e guerra eletrônica, enquanto o QPF0219 da Qorvo combina cobertura de frequência de 2 a 18 GHz e potência de saída saturada de 10 W com tecnologia GaN-on-SiC.

Descarregue amostra grátis para saber mais sobre este relatório.

Segmentação

Por componente

Aumentar a preferência por recursos multifuncionais integrados impulsionados pelo crescimento do segmento de módulos transceptores (combinados T/R)

O mercado é classificado por componente em módulos transmissores, módulos receptores, módulos transceptores (T/R combinados), módulos amplificadores de potência, deslocadores de fase, entre outros.

Os Módulos Transceptores (T/R Combinados) representam o segmento de crescimento mais rápido e a porção dominante do mercado, representando aproximadamente 43,57% da participação de mercado em 2026. Em geral, a posição de comando deste segmento reflete a mudança estratégica da indústria em direção a capacidades multifuncionais integradas, que permitem operações simultâneas de transmissão e recepção em fatores de forma compactos que são cada vez mais adotados em plataformas militares modernas, impulsionadas por requisitos rigorosos de SWaP. Além disso, as arquiteturas integradas do transceptor eliminam caminhos de RF redundantes, reduzindo assim a contagem de componentes e diminuindo os custos de fabricação. Esta simplificação leva ao aumento da confiabilidade do sistema através da integração simplificada com processadores digitais de formação de feixe e geradores de formas de onda adaptativos.

- Junho de 2025: SiversSemicondutoresganhou um contrato da aiRadar Inc. para desenvolver um módulo avançado de antena de banda Ka de 28 GHz baseado em um chip transceptor de formação de feixe TRX BF02, suportando implantações de radar de alto desempenho com capacidade de canal 16TX + 16RX, demonstrando transferência acelerada de tecnologia comercial para defesa.

Os módulos amplificadores de potência são o segundo segmento de crescimento mais rápido, com um CAGR projetado de 7,9% durante o período de previsão. O crescimento reflete a demanda acelerada por soluções baseadas em GaN de alta potência, essenciais para sistemas de radar AESA de próxima geração. A rápida expansão do segmento se deve à superioridade tecnológica criada pelos amplificadores de potência GaN-on-SiC, que fornecem densidade de potência até 3-5 vezes maior do que as tecnologias LDMOS legadas, permitindo designs de amplificadores compactos capazes de suportar saídas de transmissão de alto desempenho (500W-2kW por conjunto de módulos) essenciais para vigilância de longo alcance e missões de rastreamento de múltiplos alvos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

As características de desempenho mais superiores e as vantagens militares da tecnologia de nitreto de gálio (GaN) catalisam o crescimento segmentar

O mercado é classificado por tecnologia em Arseneto de Gálio (GaAs),Nitreto de gálio (GaN),baseada em silício, tecnologia analógica e tecnologia digital.

A tecnologia de nitreto de gálio (GaN) é o segmento que mais cresce no mercado, apresentando uma taxa composta de crescimento anual excepcional de 8,8% durante o período de previsão de 2026-2034. O crescimento significativo no segmento reflete a mudança de paradigma da tecnologia herdada de arsenieto de gálio em direção a soluções de semicondutores de alta densidade de potência impulsionadas pelos programas de modernização do radar AESA, expansão do sistema de vigilância baseado no espaço e requisitos emergentes de defesa contra mísseis hipersônicos que impulsionam eficiência energética e desempenho térmico sem precedentes. A tecnologia GaN desfruta de densidade de potência 5 a 10 vezes superior em comparação com dispositivos GaAs tradicionais enquanto opera em bandas de frequência idênticas, compactando, portanto, projetos de módulos T/R para suportar otimização de tamanho, peso e potência para plataformas não tripuladas, cargas espaciais e aviões de combate de próxima geração com matrizes de abertura distribuída.

- Agosto de 2025: Agnit Semiconductors, o primeiro player do ecossistema GaN verticalmente integrado da Índia, alcançou um marco importante com a assinatura do iDEX do Ministério da Defesa, o 300º marco do contrato iDEX, para o projeto e desenvolvimento de semicondutores GaN avançados, essenciais para transmissores sem fio de próxima geração em radares de defesa e bloqueadores de guerra eletrônica, com volume de produção esperado dentro de 12 meses.

A tecnologia de arsenieto de gálio (GaAs) mantém uma base instalada dominante e será responsável por aproximadamente 37,22% da participação de mercado de módulos de transmissão e recepção militares em 2026. O domínio é impulsionado pelos setores de telecomunicações, defesa e radar automotivo que precisam de desempenho excepcional de ruído, tolerância à radiação e estabilidade de temperatura em ambientes operacionais extremos. A tecnologia HEMT de arseneto de gálio também oferece desempenho superior de ruído de configurações LNA de 0,5-1,5 dB, fundamentalmente superior às alternativas GaN para aplicações de receptor de precisão que exigem sensibilidade de sinal excepcional e características de amplificação de baixo ruído que aceleram o crescimento do mercado.

Por frequência

Segmento multibanda para liderar mercado devido à agilidade de frequência e resiliência à guerra eletrônica

O mercado é classificado por frequência em banda única e multibanda.

O módulo transceptor multibanda testemunhará o crescimento mais rápido, com um CAGR de 8,4%. Esse crescimento é impulsionado por mudanças de paradigma em direção a arquiteturas de radar definidas por software e ágeis em frequência, que permitem operação adaptativa em ambientes eletromagnéticos contestados. A tecnologia multibanda apresenta módulos TR integrados abrangendo banda L/S/C (cobertura contínua de 1 a 8 GHz) com arquiteturas modulares que permitem comutação rápida de frequência, reconfiguração de forma de onda e operação multimissão simultânea sem modificação de hardware no nível da plataforma.

- Julho de 2025: A Analog Devices apresentou o transceptor de radar phased array multibanda Apollo MxFE AD9088-8T8R no Simpósio Internacional de Microondas, permitindo operação ágil multibanda por meio de um front-end RF de banda larga que cobre até 55 GHz para suportar arquiteturas AESA modulares de próxima geração com flexibilidade de frequência sem precedentes.

Os sistemas de módulos de transmissão e recepção de banda única deterão a participação de mercado de 57,59% em 2026. A arquitetura de banda única concentra recursos de desempenho em desempenho otimizado dentro de alocações de frequência específicas: Banda L (1-2 GHz), Banda S (2-4 GHz), Banda X (8-12 GHz) e Banda Ku (12-18 GHz), com design especializado permitindo métricas de desempenho superiores: menor ruído (em implementações de LNA), maior densidade de saída de energia e otimização correspondência de impedância em faixas de frequência mais estreitas em comparação com alternativas de banda larga.

Por saída de potência

Crescente transição de tecnologia de amplificador de potência de estado sólido para impulsionar a expansão do segmento de potência muito alta (> 1000 W)

O mercado é classificado por potência em potência média (10W-100W), alta potência (100W-1000W) e potência muito alta (>1000W).

A potência muito alta (>1000W) é o segmento que mais cresce, com um CAGR de 9,0% de 2026 a 2034, impulsionado por sistemas estratégicos de defesa contra mísseis balísticos, modernização de radares de vigilância aérea de longo alcance e requisitos emergentes de detecção de ameaças hipersônicas. A maturação industrial através da obtenção do nível de prontidão de fabricação 10 por meio da tecnologia GaN-on-SiC permite o escalonamento da produção doméstica em apoio aos objetivos de prontidão de fabricação do DoD; A padronização aliada de compras deste segmento impulsiona o crescimento do mercado.

- Em outubro de 2025, a Lockheed Martin promoveu com sucesso o radar AN/TPY-4 com módulos T/R de 1.152 GaN no DSEI 2025, fornecendo um alcance de detecção de mais de 1.000 km no modo Focused Stare, garantindo a adjudicação do contrato pela Suécia em junho de 2025, a terceira seleção de nação da OTAN. Com a Suécia a receber a primeira unidade no final de 2027, isto estabelece um impulso para a consolidação da arquitectura de vigilância terrestre padrão da OTAN.

O segmento de alta potência (100W-1000W) mantém a posição dominante no mercado, comandando aproximadamente 44,07% da participação no mercado global em 2026. O domínio do módulo de alta potência abrange a padronização de radar AESA naval, sistemas AESA de aviões de combate e sistemas de defesa aérea baseados em terra, como a família SPY-6 da Marinha dos EUA, implantando 37-57 conjuntos modulares de radar por matriz de contratorpedeiro com potência média de 200W por RMA; F-22, F-35, Gripen, Typhoon exigindo densidades de módulo de 100-200W por plataforma para engajamento simultâneo de vários alvos; Variantes Patriot, THAAD, S-400, BUK empregando configurações de módulo de 150-400W. O crescimento segmental é impulsionado pela maturidade operacional, alcançada através de décadas de implantação de módulos T/R baseados em GaAs, estabelecimento de ecossistemas de cadeia de abastecimento e desenvolvimento de conhecimentos de produção, bem como caracterização da fiabilidade no terreno, o que permite preços competitivos, aquisição rápida e disponibilidade de inventário para apoiar ciclos de sustentação militar.

Por arquitetura de módulo

Segmento modular/multicanal será líder devido à escalabilidade, padronização de plataforma, capacidade de substituição em campo e vantagens operacionais

O mercado é classificado por arquitetura de módulo em canal unitário/único, modular/multicanal, estado sólido e multimissão.

A arquitetura de módulo de transmissão e recepção modular/multicanal representa o segmento de mercado dominante e de crescimento mais rápido, comandando uma participação de mercado de aproximadamente 36,89% no valor de US$ 2,17 bilhões em 2024 e crescendo a um CAGR de 8,8% até 2032, impulsionado pela escalabilidade, capacidade de substituição em campo e necessidades de configurabilidade rápida dos radares phased array de próxima geração. A arquitetura multicanal incluirá módulos de recepção de transmissão quádrupla (QTRM) integrados usando 4-8 canais T/R com distribuição de energia CC associada, eletrônica de controle digital e calibração de fábrica em unidades substituíveis em linha que permitem flexibilidade em diversos requisitos operacionais.

- Por exemplo, em julho de 2025, AXISCADES, empresa controladora da Mistral Solutions, recebeu vários pedidos de defesa avaliados em mais de Rs 680 milhões, incluindo o contrato S-Band Octal DTRM/DRM para Rs 150 milhões de valor de produção, 500 unidades em 2-4 anos e desenvolvimento de Radar de Vigilância DTM/DRM, para quantidade de produção de Rs 200 milhões: 400 unidades, apresentando Fabricação acelerada de módulos T/R multicanais indígenas da Índia.

O segundo segmento de crescimento mais rápido representa a arquitetura de módulo de transmissão e recepção de estado sólido, que está projetado para ter um CAGR de 8,1% até 2032, expandindo de US$ 1,64 bilhão em 2024 para US$ 3,16 bilhões até 2032, impulsionado pela transição tecnológica fundamental das tecnologias herdadas de magnetron e tubo de ondas viajantes (TWT) para amplificação de potência baseada em semicondutores, oferecendo maior confiabilidade, vida útil operacional superior e degradação graciosa. características.

Por tamanho

O segmento médio (100-300 mm) domina devido à padronização da plataforma e à escalabilidade operacional

O mercado é classificado por tamanho em pequeno (<100mm), médio (100-300mm) e extra grande (>500mm).

Os módulos de transmissão e recepção de tamanho médio, com dimensões de 100-300 mm, representam o segmento de mercado dominante e de crescimento mais rápido, representando cerca de 49,32% da participação de mercado no valor de US$ 2,90 bilhões em 2024, enquanto se desenvolvem a um CAGR de 8,3% até 2032 para atingir US$ 5,64 bilhões até 2032, impulsionados pela adoção universal em plataformas de radar AESA de próxima geração e padronização de arquitetura modular. O domínio dos módulos T/R de tamanho médio reflete um equilíbrio otimizado entre densidade de potência que permite operações de radar de alto desempenho, gerenciamento térmico que permite operação sustentada sem infraestrutura de resfriamento complexa e dimensões físicas que permitem empacotamento denso de elementos, suportando assim milhares de módulos por matriz de plataforma.

- Por exemplo, em novembro de 2025, a Sivers Semiconductors garantiu um contrato da aiRadar Inc. para o desenvolvimento de uma banda Ka avançada de 28 GHzantenamódulo baseado no chip transceptor de formação de feixe TRX BF02 para suportar implantação de radar de alto desempenho com capacidade de canal 16TX + 16RX em formato ultracompacto (150x80x25mm), demonstrando aceleração na transferência de tecnologia comercial para defesa para desenvolvimento de módulos de médio porte.

Estima-se que o subsegmento Extra Grande (>500 mm) seja o segundo segmento de crescimento mais rápido, projetado em um CAGR de 7,4% até 2032, crescendo de US$ 0,6 bilhão em 2024 para US$ 1,8-2,4 bilhões em 2033, considerando programas de modernização para radares de vigilância aérea de longo alcance, expansão do sistema de defesa contra mísseis balísticos e constelações emergentes de vigilância baseadas no espaço. O domínio de módulos extragrandes incluiria radares estratégicos de alerta precoce, como o Lockheed Martin AN/TPY-4 com um conjunto de radiadores de grande formato de 1.152 GaN, implantações de 3DELRR pela Força Aérea dos EUA e centros de comando de defesa aérea integrados da OTAN que precisam de alcances de detecção de mais de 1.000 km contra ameaças balísticas e hipersônicas emergentes.

Por modo de implantação

Transportabilidade da plataforma e capacidade de implantação rápida para impulsionar o crescimento do segmento móvel/transportável

O mercado é classificado por modo de implantação em fixo/estacionário, móvel/transportável e portátil.

Os sistemas de módulos de transmissão e recepção móveis/transportáveis representam o segmento de implantação de crescimento mais rápido, com um CAGR projetado de 8,3% até 2032, passando de US$ 2,34 bilhões em 2024 para US$ 4,57 bilhões em 2032, impulsionado pela evolução da doutrina militar, enfatizando a rápida implantação, operações expedicionárias e arquiteturas de defesa distribuídas, reduzindo as dependências de infraestrutura. O domínio da implantação móvel/transportável reflete a necessidade estratégica de sistemas de defesa aérea de rápida implantação, capazes de cronogramas de configuração operacional de 8 a 15 minutos, apoiando bases operacionais avançadas, locais avançados contestados e ambientes de ameaças dinâmicas que exigem mobilidade do sistema em diversos terrenos.

- Por exemplo, em março de 2025, o Ministério da Defesa da Índia assinou um contrato de 2,74 milhões de dólares com a BEL para 18 sistemas Ashwini LLTR com módulos T/R de estado sólido com capacidade de implantação operacional de 15 minutos, equipes operacionais de 4 pessoas,helicópterotransporte suspenso e transportabilidade aérea do C-130 apoiando operações expedicionárias em todo o diversificado terreno geográfico da Índia.

A instalação fixa e estacionária de módulos de transmissão e recepção continua a ser a posição dominante no mercado, detendo cerca de 48,90% da quota de mercado global, avaliada em cerca de 2,87 mil milhões de dólares em 2024, com um CAGR estável de 6,8% até 2032. Isto é indicativo da implantação consolidada em instalações estratégicas de defesa, instalações de controlo de tráfego aéreo e centros de comando de defesa contra mísseis balísticos, onde têm de ser feitos investimentos permanentes em infra-estruturas, com uma vida útil operacional que se estende para além de várias décadas.

Por aplicativo

Aumentando o ambiente eletromagnético contestado para impulsionar o crescimento do segmento de guerra eletrônica

O mercado é classificado por aplicação em Radar (AESA/MF‑R), Guerra Eletrônica,Comunicações Militares& Datalinks, Microondas de alta potência e Inteligência, Vigilância e Reconhecimento (ISR).

A Guerra Eletrônica será o segmento de transmissão e recepção de crescimento mais rápido, com um CAGR projetado de 9,9% até 2025-2032, crescendo de US$ 1,00 bilhão em 2024 para US$ 2,19 bilhões em 2032, impulsionado pelo crescente ambiente eletromagnético contestado, pela proliferação de sistemas avançados de interferência e pela integração de capacidades de guerra eletrônica cognitiva habilitadas por IA. A aceleração do segmento EW reflecte uma evolução doutrinal fundamental em direcção à guerra multi-domínios que coloca ênfase no ataque electrónico, protecção electrónica e coordenação de guerra electrónica integrada dentro de arquitecturas de comando unificadas, que requerem módulos T/R de banda larga e alta potência para permitir interferências de múltiplas bandas de frequência simultaneamente.

- Por exemplo, em outubro de 2025, a Northrop Grumman demonstrou o Integrated Vertical Electronic Warfare Suite (IVEWS) para caças F-16. A arquitetura do módulo T/R de banda ultralarga permite a operação simultânea de radar multibanda e a coordenação de guerra eletrônica pulso a pulso, detectando e combatendo rapidamente ameaças adversárias que saltam de frequência, mantendo a funcionalidade completa do radar.

O segmento Radar (AESA/MF‑R) representa cerca de 53,50% da quota de mercado global de módulos de transmissão e recepção militares, que ascenderá a cerca de 3,14 mil milhões de dólares em 2024, enquanto cresce de forma estável a uma CAGR de 6,6% até 2032, reflectindo a crescente procura por sistemas integrados de vigilância, rastreamento e envolvimento em aberturas de plataforma única. Os módulos T/R representam cerca de 40-50% do custo total do sistema AESA, tornando esses componentes drivers de valor fundamentais e limitadores críticos de desempenho para sistemas de radar avançados.

Por plataforma

Segmento baseado no espaço para impulsionar o crescimento do segmento devido à implantação da constelação de satélites

O mercado é classificado por plataforma em sistemas terrestres, navais/marítimos, aerotransportados, sistemas de mísseis/munições e baseados no espaço.

Os sistemas de módulos de transmissão e recepção baseados no espaço representam o segmento de crescimento mais rápido nesta plataforma, com um CAGR projetado de 10,8% até 2032, de 0,23 mil milhões de dólares em 2024 para 0,54 mil milhões de dólares em 2032, impulsionado pela aceleração da implantação de constelações de satélites, requisitos emergentes de consciência situacional espacial e um imperativo estratégico para capacidades de vigilância global persistentes. Este crescimento de módulos T/R baseados no espaço reflecte a evolução da doutrina militar fundamental em direcção a operações espaciais que criam uma procura sem precedentes de módulos T/R compactos e resistentes à radiação que suportam SAR, terminais de comunicação e funções de vigilância espacial.

- Por exemplo, em Junho de 2024, a ESA assinou contratos com a Airbus Defense and Space, OHB e Thales Alenia Space para desenvolver plataformas de satélite LEO com zero detritos que cumpram a norma Zero Debris, que é possibilitada por módulos T/R avançados e resistentes à radiação para operações espaciais sustentáveis e regulamentos emergentes de sustentabilidade espacial.

Os sistemas de módulos de transmissão e recepção aéreos dominam cerca de 30,94% do mercado global de módulos T/R militares, avaliado em cerca de US$ 1,82 bilhão em 2024, enquanto sustentam um CAGR de 7,9% até 2032, refletindo a implantação consolidada em aeronaves de caça, plataformas de bombardeiros, aeronaves de vigilância eveículos aéreos não tripulados. É considerado um segmento que apresenta fundamentos de mercado sólidos, impulsionados pela modernização contínua de jatos de combate e programas de desenvolvimento de plataformas de próxima geração. O domínio do radar AESA de aeronaves de combate inclui plataformas operacionais como F-22 Raptor (mais de 1.500 módulos T/R por aeronave), F-35 Lightning II APG-81 com densidade comparável, Gripen E/F, Eurofighter Typhoon E-SCAN, Rafale F3/F4 com mais de 2.000 módulos representando plataformas de aquisição estabelecidas, gerando demanda sustentada de módulos T/R durante execuções de produção que vão de 2025 a 2050.

Por usuário final

A ênfase sem precedentes nos gastos com defesa impulsionou o crescimento dos departamentos de defesa/do segmento militar

O mercado é classificado por usuário final em departamentos de defesa/militares, OEMs de equipamentos de defesa, empreiteiros militares privados e agências governamentais.

A participação de mercado dos Departamentos de Defesa/Módulos T/R Militares é dominada pelos Departamentos de Defesa e usuários finais militares, com 67,49% avaliados em US$ 3,97 bilhões em 2024, acelerando em um CAGR sem precedentes de 7,8% até 2032, impulsionado por ênfase sem precedentes em gastos de defesa, programas de modernização e compras governamentais diretas, expandindo de US$ 2.443 bilhões de gastos militares globais em 2023 para US$ 2.750 bilhões. até 2030. A trajetória de crescimento das forças armadas como utilizador final reflete uma transformação fundamental do padrão de aquisição no sentido da contratação direta entre o governo e o fabricante, contornando a configuração tradicional de intermediário contratante principal e estabelecendo os serviços militares como a principal parte interessada nas decisões tecnológicas dos módulos T/R e nos prazos de aquisição.

- Por exemplo, em Novembro de 2024, a Unistring Tech Solutions (UTS), sediada em Hyderabad, ganhou um contrato de 4,32 milhões de dólares de uma unidade do sector público indiano para o avançado sistema de radar AESA para detectar/rastrear 100 alvos simultâneos de drones, marcando a última tendência nos padrões emergentes de aquisição militar indígena, que capacitam startups especializadas em tecnologia de defesa e integradores de média capitalização.

Prevê-se que os fabricantes de equipamentos originais (OEMs) de equipamentos de defesa sejam o segundo subsegmento de crescimento mais rápido, com um CAGR de 7,7%. A trajetória de crescimento dos OEM reflete a estratégia competitiva que enfatiza o controle da cadeia de suprimentos, a diferenciação de design proprietário e a captura de margens em toda a cadeia de valor, desde o desenvolvimento de componentes até a integração em nível de sistema. Contratantes principais como Raytheon, Northrop Grumman, Lockheed Martin, Leonardo, Thales, BAE Systems e concorrentes regionais comandam contratos que criam alavancagem institucional, permitindo investimentos de integração vertical amortizados em grandes volumes de produção.

Perspectiva regional do mercado de módulo de transmissão e recepção militar

Por região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Military Transmit and Receive Module Market, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 2,22 mil milhões de dólares, contribuindo com 34,14% para as receitas do mercado global, e prevê-se que cresça para 2,33 mil milhões de dólares em 2026. A posição de liderança da região deve-se aos seus elevados gastos com defesa, com os EUA a terem as despesas militares mais elevadas a nível mundial, com cerca de 886 mil milhões de dólares anuais. Outros fatores incluem a atualização tecnológica superior das capacidades EW em aeronaves F/A-18 por empreiteiros de defesa de classe mundial, como Raytheon, Northrop Grumman e Lockheed Martin, o que impulsiona o crescimento regional. O mercado dos EUA deverá atingir US$ 2,19 bilhões até 2026.

O programa de modernização do radar SPY-6 é a pedra angular do crescimento regional da Marinha dos EUA, implantando quatro variantes em mais de 31 navios da Marinha ao longo da próxima década e gerando bilhões de dólares em oportunidades de aquisição de módulos T/R em múltiplas variantes. O investimento contínuo em pesquisa e desenvolvimento por parte dos principais empreiteiros de defesa, com um gasto anual estimado em mais de 500 milhões de dólares, impulsiona a inovação na tecnologia GaN, integração de IA e radares multimissão. Em junho de 2025, a Raytheon recebeu um contrato de US$ 536 milhões da Marinha dos EUA para integração e suporte à produção do SPY-6, enquanto um contrato adicional no valor de US$ 646 milhões cobriu a produção de hardware adicional para maior implantação de radar modular em toda a frota naval.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 1,77 mil milhões de dólares em 2025, capturando 27,18% da quota de mercado global, e deverá atingir 1,89 mil milhões de dólares em 2026, impulsionado pela rápida modernização militar na China, Índia, Japão e Coreia do Sul, com despesas combinadas de defesa ultrapassando os 510 mil milhões de dólares anuais. As iniciativas Atmanirbhar Bharat e Make in India da Índia estão impulsionando o desenvolvimento de radares indígenas, sendo o programa de radar Ashwini AESA do DRDO um exemplo altamente representativo. Esta iniciativa reduz a dependência de fornecedores estrangeiros, ao mesmo tempo que cria uma capacidade substancial de fabricação de módulos T/R locais através da BEL, Mistral Solutions e Cyient. Os avanços da tecnologia militar na China enfatizam os radares de penetração furtiva (YLC-2E/YLC-8E), a produção de radar quântico a partir de outubro de 2025 e a integração de sistemas AESA baseados em GaN para os caças J-20, posicionando a China como líder tecnológico em módulos T/R avançados. O mercado do Japão deverá atingir 0,19 mil milhões de dólares até 2026, enquanto o mercado da China deverá atingir 0,8 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,31 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 1,27 mil milhões de dólares em 2025, representando 19,58% da indústria global, e deverá atingir 1,35 mil milhões de dólares em 2026, impulsionado pelos programas de defesa modernos da NATO, pelas tensões geopolíticas decorrentes do conflito Rússia-Ucrânia e pelas iniciativas de defesa colaborativas centradas na interoperabilidade e na soberania tecnológica. O Roteiro Europeu de Preparação para a Defesa 2030 (anunciado em outubro de 2025) compromete investimentos significativos para colmatar lacunas de capacidades; o foco estará no Escudo Aéreo Europeu, no Eastern Flank Watch e na Iniciativa Europeia de Defesa de Drones, todos os quais exigem radares de última geração e tecnologias de módulos T/R. O desenvolvimento do radar ECRS Mk2 da Leonardo para o Eurofighter Typhoon representa sua principal conquista tecnológica, apresentando módulos T/R baseados em GaN de banda larga com funções multifuncionaisguerra eletrônicacapacidades e imagens de radar de abertura sintética. A revisão crítica do projeto foi alcançada em junho de 2024, e a capacidade operacional inicial está prevista para 2030. O mercado do Reino Unido deverá atingir 0,25 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,31 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 0,93 mil milhões de dólares em 2025, representando 14,24% do cenário do mercado global, e deverá atingir 0,96 mil milhões de dólares em 2026, impulsionado por tensões geopolíticas regionais, aumento dos orçamentos de defesa com uma média de 3,9% da alocação do PIB, e iniciativas emergentes de aquisição em países ricos do CCG. A Arábia Saudita continua a ser o maior gastador nesta região, com um orçamento de defesa anual de mais de 85 mil milhões de dólares, ocupando o quinto lugar no mundo, especialmente em sistemas de radar de defesa aérea tecnologicamente avançados para defesas balísticas e contra mísseis de cruzeiro; assim, a recente aquisição do sistema de radar para Hanwha M-SAM II destacou claramente a preferência por tecnologias AESA de alto desempenho.

América latina

O crescimento moderado, mas acelerado, é observado na América Latina, responsável por 32 mil milhões de dólares em 2025, representando 4,86% da quota de mercado global, e deverá atingir 32 mil milhões de dólares em 2026, uma vez que os gastos com defesa estão geralmente concentrados no Brasil, Colômbia, México e Peru, que estão a prosseguir a modernização da força aérea e a melhoria da segurança das fronteiras. O Brasil tem um programa plurianual de aquisição de mais de 36 caças Gripen, com radares tecnologicamente avançados e suítes de guerra eletrônica, o que impulsiona uma demanda substancial por módulos T/R por meio de acordos de transferência de tecnologia Saab-Embraer e desenvolvimento de capacidade local nas instalações da Embraer. Ao mesmo tempo, a Colômbia está a melhorar as suas capacidades de defesa aérea através do trabalho com os sistemas de radar Saab Giraffe e de negociações para caças Gripen, no meio de ameaças regionais de tráfico de estupefacientes e de tensões geopolíticas.

CENÁRIO COMPETITIVO

Principais participantes do mercado

O mercado global de módulos de transmissão e recepção militar é considerado moderadamente concentrado, com uma estrutura competitiva marcada pela bifurcação entre contratantes principais de defesa estabelecidos no nível de integração de sistemas complexos e de alto valor e fabricantes especializados de semicondutores e componentes de RF focados em segmentos de nicho com inovações tecnológicas.

A concentração do mercado reflecte elevadas barreiras tecnológicas à entrada, requisitos rigorosos de qualificação militar e limiares substanciais de investimento em I&D de mais de 500 milhões de dólares anuais entre os principais intervenientes. A intensidade competitiva também varia significativamente dependendo do segmento: as aplicações de defesa e aeroespacial geralmente apresentam contratos de longo prazo, relações estabelecidas com os clientes e custos de mudança de alto desempenho, enquanto as aplicações comerciais têm barreiras de entrada mais baixas e uma dinâmica competitiva muito mais dinâmica.

A atividade de fusões e aquisições permanece moderada, com grandes players fazendo movimentos estratégicos para expandir portfólios de produtos, capturar capacidades importantes de fabricação de GaN e solidificar posições de mercado. Os principais contratantes na defesa mantêm estratégias de integração vertical, controlando elementos críticos da cadeia de abastecimento, desde o fabrico de semicondutores até à integração a nível de sistema, para construir fossos competitivos formidáveis contra quaisquer desafiantes emergentes.

A concentração geográfica dos centros situa-se principalmente na América do Norte e na Europa, devido às capacidades tecnológicas avançadas e aos orçamentos de defesa substanciais. Em contraste, a Ásia-Pacífico tornou-se recentemente uma região em rápido crescimento, impulsionada pelos programas de modernização militar da China, Índia, Japão e Coreia do Sul, e por iniciativas de produção autóctones.

Lista das principais empresas de módulos militares de transmissão e recepção perfiladas

- Aselsan A.Ş. (Peru)

- BAE Systems plc (Reino Unido)

- Soluções Eletrônicas Avançadas Cobham(NÓS.)

- Cyient Limited (Índia)

- (Israel)

- Hanwha Sistemas(Coréia do Sul)

- Hensoldt AG(Alemanha)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Corporação Kyocera(Japão)

- L3Harris Technologies, Inc.

- Leonardo S.p.A. (Itália)

- Lockheed Martin Corporation (EUA)

- Mistral Solutions Unip. Ltd. (Índia)

- Mitsubishi Electric Corporation (Japão)

- Instituto Nacional de Ciência e Tecnologia Chung-Shan (Taiwan)

- Northrop Grumman Corporation (EUA)

- Raytheon (RTX Corporation) (EUA)

- Saab AB (Suécia)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS

- Outubro de 2025:O Exército dos EUA concedeu à Saab um contrato no valor de US$ 46 milhões para o fornecimento de radares 3D de curto alcance Giraffe 1X, apoiando parceiros de cooperação em segurança. O radar AESA compacto de banda X possui capacidade de atualização de 360°/1 segundo, detectando pequenos drones de até 4 km e alvos aéreos a mais de 75 km. As entregas começam em 2026.

- Outubro de 2025:A Saab garantiu um contrato com a Agência de Apoio e Aquisições da OTAN (NSPA) para prolongar a vida útil dos sistemas de radar Arthur utilizados pelo Exército Espanhol. O valor estimado do contrato ronda os 51,2 milhões de dólares.

- Outubro de 2025:O governo alemão escolheu a Raytheon para fornecer o radar SPY-6(V)1, construído pela Raytheon, para instalação em oito fragatas F127 sob um contrato de vendas militares estrangeiras com a Marinha dos EUA. Este contrato também fornecerá amplo suporte e serviços para adaptar o radar ao projeto do navio, marcando a Alemanha como o primeiro comprador estrangeiro do SPY-6.

- Setembro de 2025:A Northrop Grumman celebrou memorandos de entendimento com três empresas sediadas em Taiwan para fornecer o Radar de Capacidades Avançadas AN/TPS/78. Os acordos incluem Ramatek Company, Champion Auto e Vivian and Vincent International Trading Company Ltd., que colaborará com a Northrop Grumman para facilitar a implantação do sistema de radar em Taiwan.

- Agosto de 2025:A Northrop Grumman conduziu com sucesso seu teste inicial do Deep Space Advanced Radar Capability (DARC), demonstrando a capacidade do radar multiantena de monitorar múltiplos satélites. O teste contou com sete das 27 antenas parabólicas previstas que compõem o sistema DARC e validou que a ideia de coordenar múltiplas antenas para funcionar como uma única antena maior é realmente eficaz.

COBERTURA DO RELATÓRIO

A análise global do mercado de módulos de transmissão e recepção militar fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado global e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,4% de 2026-2034 |

| Unidade | Bilhões de dólares |

|

Segmentação |

Por componente

Por tecnologia

Por frequência

Por saída de potência

Por arquitetura de módulo

Por tamanho

Por modo de implantação

Por aplicativo

(ISR) Por plataforma

Por usuário final

|

|

Região

|

América do Norte(Por componente, por tecnologia, por frequência, por potência de saída, por arquitetura de módulo, por tamanho, por modo de implantação, por aplicativo, por plataforma, por usuário final, por país)

Europa(Por componente, por tecnologia, por frequência, por potência de saída, por arquitetura de módulo, por tamanho, por modo de implantação, por aplicativo, por plataforma, por usuário final, por país)

Ásia-Pacífico(Por componente, por tecnologia, por frequência, por potência de saída, por arquitetura de módulo, por tamanho, por modo de implantação, por aplicativo, por plataforma, por usuário final, por país)

Oriente Médio e África(Por componente, por tecnologia, por frequência, por potência de saída, por arquitetura de módulo, por tamanho, por modo de implantação, por aplicativo, por plataforma, por usuário final, por país)

América latina(Por componente, por tecnologia, por frequência, por potência de saída, por arquitetura de módulo, por tamanho, por modo de implantação, por aplicativo, por plataforma, por usuário final, por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,5 mil milhões de dólares em 2025 e deverá atingir 12,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 2,22 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,4% durante o período de previsão de 2026-2034.

Espera-se que o segmento de Módulos Transceptores (T/R Combinados) mantenha o maior CAGR durante o período de previsão.

O crescente uso da revolução tecnológica do nitreto de gálio e do avanço dos semicondutores impulsiona significativamente o crescimento do mercado.

Aselsan A.Ş. (Turquia), BAE Systems plc (Reino Unido), Cobham Advanced Electronic Solutions (EUA), Cyient Limited (Índia), Elbit Systems Ltd. (Israel), Hanwha Systems (Coreia do Sul), Hensoldt AG (Alemanha) e Israel Aerospace Industries (IAI) (Israel) são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 209

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco