Tamanho do mercado de contêineres de armas navais, participação e análise da indústria, por tipo de arma (mísseis anti-navio, mísseis de cruzeiro de ataque terrestre, mísseis superfície-ar e outros), por integração de plataforma (combatentes de superfície, OPVs, embarcações auxiliares e outros), por classe de alcance (curto alcance (1.000 km)), por tamanho de contêiner (ISO de 10 pés, ISO de 20 pés, módulo pesado de 40 pés e personalizado Reforçado), por aplicação (operações de negação marítima, projeção de energia e ataque terrestre e outros), por usuário final e previsão regional, 2026-2034

Tamanho do mercado de contêineres de armas navais e perspectivas futuras

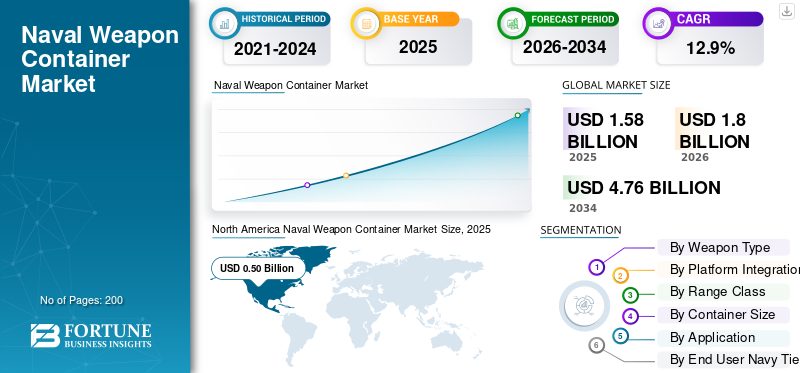

O tamanho do mercado global de contêineres de armas navais foi avaliado em US$ 1,58 bilhão em 2025. O mercado deverá crescer de US$ 1,80 bilhão em 2026 para US$ 4,76 bilhões até 2034, exibindo um CAGR de 12,9% durante o período de previsão. A América do Norte dominou o mercado de contêineres para armas navais com uma participação de mercado de 31,64% em 2025.

O mercado inclui sistemas de armas modulares em contêineres projetados para implantação flexível em missões militares e de defesa costeira. Essas armas em contêineres combinam mísseis anti-navio, canhões automáticos e sistemas de combate em módulos padronizados para uso em navios de combate costeiros e outras plataformas. As crescentes tensões geopolíticas na América do Norte, no Médio Oriente e na Ásia-Pacífico estão a levar as marinhas a melhorar as capacidades de defesa com operações marítimas escaláveis, melhores sistemas de vigilância e sistemas de defesa flexíveis. A ascensão de navios de superfície não tripulados também está a aumentar a procura de sistemas de armas em contentores que possam ser rapidamente integrados em designs de armas modernas.

Atores-chave como Lockheed Martin, MBDA, Kongsberg, RTX, Saab, Rafael e empresas dos EUA e da Coreia do Sul estão desenvolvendo armas em contêineres e sistemas de combate de próxima geração. Estão a melhorar as capacidades anti-navio, a atualizar módulos de canhões automáticos e a melhorar os sistemas de defesa para responder às necessidades crescentes das operações marítimas. Na Ásia-Pacífico, na América do Norte e no Médio Oriente, estes avanços respondem directamente às tensões geopolíticas, ao mesmo tempo que fortalecem a defesa costeira e a prontidão militar através de sistemas modulares de armas em contentores.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE RECIPIENTES DE ARMAS NAVAL

Poder de fogo modular em contêineres para acelerar a operação marítima distribuída

Uma tendência importante no mercado global é a mudança para sistemas de armas modulares e contentorizados que apoiam operações marítimas distribuídas. As marinhas estão se afastando dos sistemas de lançamento fixos e usando armas flexíveis em contêineres que podem ser implantadas em navios de combate costeiros, auxiliares e embarcações de superfície não tripuladas. Esta estratégia melhora a defesa costeira e a prontidão militar sem exigir reformulações completas da plataforma. À medida que aumentam as tensões geopolíticas na América do Norte, no Médio Oriente e na Ásia-Pacífico, os sistemas de combate modulares tornam-se cruciais para melhorar as capacidades de defesa. A capacidade de integrar mísseis antinavio, módulos de canhões automáticos, sistemas de vigilância e defesa em camadas em sistemas de armas padronizados em contêineres permite que as marinhas escalem rapidamente as operações marítimas, mantendo a flexibilidade da frota.

- Em abril de 2023, a Marinha dos EUA introduziu o Mk 70 Payload Delivery System (PDS), um sistema de lançamento em contêineres que pode implantar mísseis Standard Missile-6 e Tomahawk a partir de uma plataforma modular.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento das tensões geopolíticas para fortalecer a demanda por poder de fogo naval de rápida implantação

As crescentes tensões geopolíticas estão impulsionando o crescimento global do mercado de contêineres para armas navais. As marinhas enfrentam pressão para melhorar rapidamente as suas capacidades de defesa sem processos morosos de construção naval. Os sistemas de armas em contentores permitem que as forças militares implantem mísseis antinavio, módulos de canhão automáticos e sistemas de defesa avançados em plataformas existentes, tais como navios de combate costeiros e embarcações de apoio. Esta flexibilidade melhora a defesa costeira e permite operações marítimas escaláveis, especialmente à medida que a integração de embarcações de superfície não tripuladas se torna mais comum. A capacidade de atualizar os sistemas de combate e vigilância com armas modulares em contentores é cada vez mais importante em ambientes marítimos de alto risco.

- Em agosto de 2022, a Marinha dos EUA confirmou a implantação de sistemas de mísseis contentorizados, incluindo o Sistema de Entrega de Carga Útil Mk 70, na Europa como parte da sua estratégia de operações marítimas distribuídas.

RESTRIÇÕES DE MERCADO

Complexidade de integração para limitar a adoção rápida em frotas legadas

Uma grande restrição no mercado global é a dificuldade técnica de integração de sistemas de armas em contentores nos actuais sistemas de combate. Embora essas armas forneçam flexibilidade, combinando-as com estruturas de sistemas de armas mais antigas,radarinterfaces, sistemas de vigilância e redes de controle de incêndio podem ser caros e demorados. Muitas frotas mais antigas utilizadas na defesa costeira e em operações militares não foram concebidas para sistemas de combate modulares, o que levou a desafios estruturais e de certificação. A integração com plataformas de navios de superfície não tripulados também requer ligações de dados seguras e sistemas de defesa compatíveis, o que acrescenta outra camada de complexidade.

OPORTUNIDADES DE MERCADO

Expansão de programas de navios de superfície não tripulados para criar novos caminhos de crescimento

Uma grande oportunidade no mercado global vem do rápido crescimento dos programas de navios de superfície não tripulados. À medida que as marinhas modernizam as operações marítimas, procuram sistemas de armas leves e modulares em contentores. Esses sistemas podem ser usados em plataformas não tripuladas sem a necessidade de redesenhar as estruturas do casco. Isto aumenta a procura por módulos antinavio escaláveis, sistemas compactos de canhões automáticos e sistemas de defesa que funcionem bem com sistemas de combate e vigilância. As crescentes tensões geopolíticas na América do Norte, na Ásia-Pacífico e no Médio Oriente estão a acelerar os investimentos em frotas de navios de superfície não tripulados.

- Em maio de 2024, a Marinha dos EUA anunciou seu investimento contínuo em seus programas de navios de superfície não tripulados de grande e médio porte. Isto faz parte do seu pedido de orçamento e mostra a integração de cargas úteis de sistemas de armas modulares para melhorar as operações marítimas distribuídas.

DESAFIOS DO MERCADO

Controles de exportação e barreiras regulatórias para limitar a implantação transfronteiriça

Um grande desafio no mercado global é lidar com os controlos de exportação e as regras comerciais de defesa. Os sistemas de armas em contentores que incluem mísseis anti-navio, módulos de canhão automáticos e sistemas de combate muitas vezes estão sujeitos a leis rigorosas de transferência de armas. Isso dificulta as vendas na América do Norte, no Oriente Médio e na Ásia-Pacífico. São necessárias actualizações da defesa costeira, mas os processos de licenciamento demoram muito tempo. Para os compradores militares que pretendem melhorar rapidamente as capacidades de defesa e a prontidão para operações marítimas, as aprovações regulamentares podem abrandar a implantação de armas em contentores e de sistemas de vigilância e defesa relacionados.

- Em setembro de 2023, o Departamento de Estado dos EUA aprovou vários casos de vendas militares estrangeiras envolvendo sistemas de mísseis navais ao abrigo da Lei de Controlo de Exportação de Armas. O anúncio foi feito pela Agência de Cooperação para Segurança de Defesa dos EUA.

Impacto da Guerra Rússia Ucrânia

Guerra Rússia-Ucrânia para acelerar a modernização naval e conceitos de ataque em contêineres

A guerra Rússia-Ucrânia chamou a atenção para a necessidade de uma rápida adaptação das forças, especialmente na defesa costeira e nas operações marítimas distribuídas. O conflito demonstrou o valor dos sistemas móveis antinavio, das configurações de defesa em camadas e das fortes redes de vigilância nas áreas contestadas. Como resultado, as marinhas da América do Norte, do Médio Oriente e da Ásia-Pacífico estão a reavaliar as suas capacidades de defesa e a investir em sistemas flexíveis de armas em contentores. Esses sistemas podem ser implantados em navios de combate costeiros e plataformas de apoio. A guerra também aumentou o interesse na utilização de embarcações de superfície não tripuladas e sistemas de combate modulares. Os militares procuram opções de armas que possam ser movimentadas rapidamente em tempos de elevada tensão geopolítica.

- Em Abril de 2022, as autoridades ucranianas e as agências de defesa internacionais divulgaram amplamente o uso bem-sucedido do míssil anti-navio Netuno pela Ucrânia contra o cruzador russo Moskva. Este evento destacou a eficácia da defesa costeira móvel e das capacidades anti-navio na guerra moderna.

Análise de Segmentação

Por tipo de arma

Mísseis anti-navio lideraram o mercado com necessidade crescente de capacidades eficazes de ataque anti-navio

Em termos de tipo de arma, o mercado é categorizado em mísseis antinavio, mísseis de cruzeiro de ataque terrestre,mísseis terra-ar, munições ociosas e outros.

O segmento de mísseis antinavio dominou o mercado em 2025. O controle e a negação do mar são importantes para as operações marítimas modernas. À medida que as tensões geopolíticas aumentam na América do Norte, no Médio Oriente e na Ásia-Pacífico, as marinhas estão a dar prioridade a capacidades eficazes de ataque anti-navio. Este foco permite-lhes fortalecer a defesa sem expandir o tamanho da frota. Os sistemas de armas em contêineres facilitam a implantação de mísseis anti-navio. Esses sistemas podem ser usados em navios de combate costeiros, unidades de defesa costeira e até mesmo em embarcações de superfície não tripuladas. Ao contrário de outros tipos de armas, os mísseis antinavio proporcionam um efeito estratégico imediato. Isto torna os mísseis antinavio a melhor escolha para rápida integração em sistemas de combate e reforço mais rápido das forças marítimas.

Em janeiro de 2024, o Departamento de Defesa dos EUA anunciou um contrato com a Lockheed Martin para a produção de mísseis anti-navio de longo alcance (LRASM). Este contrato, revelado pelo DoD dos EUA, destaca o investimento contínuo em sistemas eficazes de mísseis antinavio como um elemento-chave na modernização das capacidades de combate naval em resposta à evolução dos desafios de segurança global.

Espera-se que o segmento de munições ociosas apresente o crescimento mais rápido, com um CAGR de 20,0% durante o período de previsão.

Por integração de plataforma

Segmento de combatentes de superfície lidera devido ao papel significativo nas estratégias de defesa costeira

Com base na integração da plataforma, o mercado é classificado em combatentes de superfície, OPVs, embarcações auxiliares, conversões comerciais e embarcações de superfície não tripuladas (USVs).

O segmento de combatentes de superfície detém a maior participação de mercado. As principais marinhas ainda dependem de fragatas, destróieres e corvetas como principais plataformas para sistemas de armas de alto valor. Essas embarcações são projetadas para sistemas de combate, sistemas de vigilância e sistemas de defesa em camadas, tornando-as ideais para sistemas de armas em contêineres. Embora a utilização de embarcações de superfície não tripuladas esteja a aumentar, os combatentes de superfície continuam a ser essenciais para o poder militar marítimo e para a estratégia de defesa costeira. Isso garante que eles continuem a ter um bom desempenho na integração da plataforma.

Espera-se que o segmento de Embarcações de Superfície Não Tripuladas (USVs) apresente o crescimento mais rápido, com um CAGR de 22,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de alcance

Sistemas de longo alcance (200–1.000 km) dominam devido à expansão da doutrina de ataque impasse

Com base na classe de alcance, o mercado é segmentado em curto alcance (<50 km), médio alcance (50–200 km), longo alcance (200–1.000 km) e alcance estendido (>1.000 km).

O segmento de longo alcance (200–1.000 km) detém a maior participação no mercado global de contêineres para armas navais. As Marinhas estão se concentrando mais na capacidade de ataque à distância. As operações marítimas modernas exigem a capacidade de neutralizar ameaças muito além das zonas costeiras. Esta necessidade é particularmente urgente num contexto de crescentes tensões geopolíticas na América do Norte, na Europa e na Ásia-Pacífico. Os sistemas de armas anti-navio e de ataque terrestre de longo alcance melhoram as capacidades de defesa e minimizam a exposição das plataformas. Os sistemas de armas em contentores facilitam a integração de mísseis de longo alcance em combatentes de superfície e apoiam operações distribuídas. Esta estratégia melhora os sistemas de defesa em camadas e a dissuasão.

O segmento de alcance estendido (> 1.000 km) é o segundo segmento de crescimento mais rápido, expandindo a um CAGR de 14,8% durante o período de previsão.

Por tamanho do contêiner

Padronização e flexibilidade de implantação para impulsionar o domínio do segmento de contêineres ISO de 20 pés

Com base no tamanho do contêiner, o mercado é segmentado em ISO de 10 pés, ISO de 20 pés, módulo pesado de 40 pés e reforçado personalizado.

O segmento ISO de 20 pés domina o mercado global. Ele fornece o melhor equilíbrio entre capacidade de carga útil e compatibilidade de plataforma. Este tamanho padronizado permite que sistemas de armas em contêineres sejam usados em combatentes de superfície, embarcações auxiliares e unidades de defesa costeira sem grandes mudanças estruturais. As marinhas da América do Norte, Europa e Ásia-Pacífico escolhem módulos ISO de 20 pés para adicionar mísseis antinavio, sistemas de canhões automáticos e outros sistemas de defesa às suas configurações de combate existentes. A sua familiaridade com operações marítimas também reduz o risco de integração e apoia capacidades de defesa escaláveis.

O segmento de módulos pesados de 40 pés é o segmento que mais cresce, atingindo um CAGR de 16,4% durante o período de previsão.

Por aplicativo

As operações de negação marítima lideram o mercado devido à importância do controle de gargalos marítimos estratégicos

Com base na aplicação, o mercado é segmentado em operações de negação marítima, projeção de energia e ataque terrestre, extensão de defesa aérea da frota, operações marítimas não tripuladas e distribuídas, entre outros.

As operações de negação do mar dominam o mercado, uma vez que o controlo do acesso a importantes rotas marítimas é uma grande prioridade para os planeadores militares. As marinhas da América do Norte, da Europa, do Médio Oriente e da Ásia-Pacífico estão a investir em sistemas de armas em contentores. Esses sistemas melhoram as capacidades anti-navio e a defesa em camadas, o que ajuda a deter movimentos navais hostis. As armas em contentores permitem a rápida implantação de meios de defesa costeira e de ataque baseados em navios, sem a necessidade de expandir totalmente as frotas. À medida que as tensões geopolíticas continuam, a negação do mar desempenha um papel fundamental na estratégia de operações marítimas, especialmente para os países que pretendem melhorar as suas capacidades de defesa em águas contestadas.

O segmento de operações marítimas não tripuladas e distribuídas é o segmento que mais cresce, atingindo um CAGR de 17,3% durante o período de previsão.

Por usuário final, nível da Marinha

O segmento de marinhas de águas azuis de nível 1 domina o mercado devido aos mandatos de projeção de energia global

Com base no nível da marinha do usuário final, o mercado é segmentado em marinhas de águas azuis de nível 1, potências regionais de nível 2, marinhas de defesa costeira de nível 3 e paramilitares/guarda costeira.

O segmento de marinhas de águas azuis de nível 1 lidera o mercado global, pois operam em diversas áreas e precisam de sistemas de combate flexíveis e de alta qualidade. Estas marinhas enfatizam a capacidade antinavio de longo alcance, sistemas de defesa em camadas e sistemas avançados de vigilância para manter as operações marítimas em andamento. Os sistemas de armas em contêineres oferecem flexibilidade para melhorar a capacidade de defesa sem atrasar a prontidão da frota. Isto inclui a integração com programas de navios de superfície não tripulados para apoiar operações marítimas distribuídas.

Espera-se que o segmento de potências regionais de nível 2 apresente o segundo crescimento mais rápido, com um CAGR de 11,7% durante o período de previsão.

Perspectiva Regional do Mercado de Contêineres de Armas Navais

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Naval Weapon Container Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado principalmente devido aos extensos esforços de modernização naval dos EUA e ao seu foco em operações marítimas distribuídas. A região continua a investir fortemente em sistemas de combate, capacidades de mísseis antinavio e sistemas de defesa em camadas para melhorar as suas capacidades de defesa. Os sistemas de armas em contêineres se alinham bem com a mudança da Marinha dos EUA em direção à implantação modular de armas em combatentes de superfície e novas plataformas de navios de superfície não tripulados. O aumento das tensões geopolíticas e a prontidão militar contínua necessitam de reforçar ainda mais a posição da América do Norte em operações marítimas escaláveis e na integração de sistemas de vigilância da próxima geração.

Mercado de contêineres de armas navais dos EUA

Com base na forte contribuição do mercado da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,46 mil milhões de dólares em 2025, expandindo-se a um CAGR de 11,1% durante o período de previsão.

Europa

O tamanho do mercado europeu atingiu a segunda maior participação em 2025 e deverá representar um CAGR de 14,2% durante o período de previsão. O mercado regional está a registar um crescimento constante, à medida que os governos aumentam as capacidades de defesa em resposta às crescentes tensões geopolíticas. Países como o Reino Unido, França, Alemanha, Itália e Rússia estão a actualizar os combatentes de superfície e a melhorar os sistemas de combate com sistemas de armas anti-navio e de ataque terrestre de longo alcance. Há um foco crescente em sistemas modulares de armas em contêineres que podem melhorar as operações marítimas sem grandes reformulações dos navios. As normas de interoperabilidade da NATO também incentivam a utilização de sistemas de defesa flexíveis e de melhores sistemas de vigilância nas frotas europeias.

Mercado de contêineres de armas navais do Reino Unido

O mercado do Reino Unido atingiu aproximadamente 0,07 mil milhões de dólares em 2025, equivalente a cerca de 16,18% das receitas da indústria europeia.

Mercado de contêineres de armas navais da Alemanha

O tamanho do mercado alemão atingiu cerca de 0,06 mil milhões de dólares em 2025, representando cerca de 12,63% das receitas do mercado europeu.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico é o terceiro maior do mercado global e deverá ser a região que mais cresce, aumentando a um CAGR de 15,1% durante o período de previsão. O mercado está em expansão devido a programas de expansão naval na China, Índia, Japão, Coreia do Sul e Austrália. As crescentes tensões marítimas estão a aumentar o investimento em capacidades anti-navio, na integração de sistemas de armas de longo alcance e na implantação de navios de superfície não tripulados. Muitas marinhas da região estão a reforçar a defesa costeira e a expandir as operações em águas azuis. Os sistemas de armas em contentores oferecem flexibilidade para operações marítimas distribuídas e permitem atualizações mais rápidas dos sistemas de combate tanto em grandes navios de superfície como em navios de patrulha mais pequenos.

Mercado de contêineres de armas navais da China

O mercado da China é projetado para ser um dos maiores da Ásia-Pacífico. As receitas de 2025 atingiram cerca de 0,17 mil milhões de dólares, representando cerca de 40,52% das vendas da Ásia-Pacífico.

Mercado de contêineres de armas navais da Índia

Em 2025, o mercado indiano atingiu um valor de cerca de 0,07 mil milhões de dólares, representando cerca de 17,63% das receitas da Ásia-Pacífico.

Médio Oriente

Prevê-se que o mercado do Médio Oriente seja o terceiro segmento que mais cresce, crescendo a um CAGR de 12,6% durante o período de previsão. O mercado é moldado pela necessidade de segurança em pontos de estrangulamento e defesa costeira. Países como a Arábia Saudita, a Turquia, os EAU e Israel estão a investir em sistemas anti-navio e sistemas de defesa em camadas para proteger as operações marítimas em águas sensíveis. Armas modulares em contêineres são atraentes porque aumentam rapidamente as capacidades de defesa e podem ser implantadas em navios de patrulha e combatentes de superfície. A região também está lentamente a explorar a utilização de embarcações de superfície não tripuladas para apoiar operações marítimas distribuídas.

Mercado de contêineres de armas navais da Arábia Saudita

O mercado da Arábia Saudita deverá ser um dos segundos maiores do Médio Oriente. As receitas de 2025 no país atingiram cerca de 0,04 mil milhões de dólares, representando cerca de 24,96% das vendas no Médio Oriente.

Mercado de contêineres de armas navais dos Emirados Árabes Unidos

O mercado dos Emirados Árabes Unidos atingiu um valor de cerca de 0,02 mil milhões de dólares em 2025, representando cerca de 16,28% das receitas do Médio Oriente.

Resto do mundo

A região do resto do mundo (África e América Latina) é comparativamente menor em participação, mas está preparada para crescer a uma CAGR de 2,7% durante o período de previsão. Em África e na América Latina, a modernização progride lenta mas continuamente. Muitas marinhas estão concentrando-se em navios de patrulha offshore e em plataformas de defesa costeira. Eles estão adicionando sistemas de armas em contêineres para melhorar a segurança marítima.segurançae vigilância. Embora a expansão em grande escala das águas azuis seja limitada, as forças regionais estão a actualizar os sistemas de combate e as capacidades anti-navio para melhorar a prontidão da defesa. Gradualmente, a utilização de conceitos de sistemas de armas modulares está a permitir operações marítimas mais flexíveis em frotas com orçamentos apertados.

Mercado de contêineres de armas navais da América Latina

O mercado da América Latina atingiu um valor de cerca de 0,04 milhões de dólares em 2025, representando cerca de 44,77% das receitas do resto do mundo.

Mercado africano de contêineres de armas navais

A dimensão do mercado africano atingiu um valor de cerca de 0,05 mil milhões de dólares em 2025 e deverá atingir 0,09 mil milhões de dólares em 2034, representando cerca de 55,23% das vendas do resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas se concentram em aprimorar capacidades anti-navio para garantir uma vantagem sólida

O mercado global de contêineres para armas navais é influenciado por grandes empreiteiros de defesa e integradores de sistemas navais que combinam experiência em mísseis com sistemas de combate modernos. Empresas como Lockheed Martin, MBDA, RTX (Raytheon), Kongsberg, Saab, Naval Group, Rafael e Roketsan, juntamente com os principais construtores navais dos EUA e da Coreia do Sul, são essenciais para o progresso do mercado. Estes intervenientes estão a melhorar as capacidades anti-navio, a reforçar os sistemas de defesa em camadas e a integrar sistemas de armas contentorizados em combatentes de superfície e em novas plataformas de navios de superfície não tripulados. A sua capacidade de interligar o desenvolvimento de sistemas de armas com operações marítimas distribuídas confere-lhes uma forte vantagem competitiva.

O foco está mudando para modularidade, interoperabilidade e implantação rápida. As empresas líderes estão incorporando sistemas avançados de vigilância e atualizações de controle de fogo digital em armas escalonáveis em contêineres para aprimorar as capacidades de defesa sem redesenhar completamente a plataforma. À medida que as tensões geopolíticas permanecem elevadas na América do Norte, na Europa, na Ásia-Pacífico e no Médio Oriente, a procura de sistemas flexíveis de defesa costeira e de combate em águas azuis continua a crescer. As empresas que podem oferecer sistemas de armas em contentores padronizados e adaptáveis à missão, ao mesmo tempo que garantem a compatibilidade com os sistemas de defesa naval em evolução, estão a posicionar-se como líderes de mercado a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE CONTENTORES DE ARMAS NAVAIS PERFILADAS

- Sistemas BAE (Reino Unido)

- Lockheed Martin Corporation (EUA)

- RTX Corporation (Raytheon Technologies) (EUA)

- Corporação Northrop Grumman(NÓS.)

- General Dynamics Corporation (EUA)

- Grupo Naval(França)

- Grupo Thales (França)

- MBDA (França)

- Saab AB (Suécia)

- Kongsberg Gruppen (Noruega)

- Leonardo S.p.A. (Itália)

- Rafael Advanced Defense Systems Ltd.

- Roketsan A.Ş.(Peru)

- Hanwha Aeroespacial(Coréia do Sul)

- Hyundai Heavy Industries (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024:A solicitação de orçamento para o ano fiscal de 2025 do Departamento de Defesa dos EUA enfatizou o financiamento contínuo para programas de navios de superfície não tripulados de grande e médio porte (LUSV/MUSV). Os documentos apontaram a necessidade de carga útil modular e integração de sistemas de armas. Este foco crescente mostra a demanda por sistemas de armas em contêineres escaláveis.

- Janeiro de 2024:O Departamento de Defesa dos EUA concedeu à Lockheed Martin uma modificação de contrato para a produção contínua do Míssil Anti-Navio de Longo Alcance (LRASM). Este prêmio apoia a Marinha dos EUA e as habilidades de ataque marítimo aliadas.

- Dezembro de 2023:A MBDA garantiu novos contratos para produzir mísseis anti-navio Exocet para clientes navais europeus. O Exocet continua a ser um sistema de ataque marítimo chave utilizado em vários sistemas de combate nas frotas da OTAN.

- Outubro de 2023:A Marinha dos EUA continuou a atividade contratual para o programa de fragatas da classe Constellation (FFG-62). O foco estava nos sistemas de combate, na integração de mísseis e na modernização do design.

- Julho de 2023:A Kongsberg Defense & Aerospace anunciou novos contratos de produção para o Naval Strike Missile (NSM) para apoiar a Marinha dos EUA e implantações aliadas. O NSM é um importante sistema de armas antinavio amplamente utilizado em navios de superfície e unidades de defesa costeira.

- Abril de 2023:A Marinha dos EUA apresentou publicamente o Sistema de Entrega de Carga Útil (PDS) Mk 70 no Sea-Air-Space 2023. O sistema de lançamento em contêiner de 20 pés mostrou que pode implantar mísseis Standard Missile-6 e Tomahawk. Este evento destacou o quão bem o sistema de armas se integra aos conceitos de operações marítimas distribuídas.

- Junho de 2022:A Saab recebeu um pedido para a integração do sistema de mísseis anti-navio RBS15 com plataformas navais. O sistema melhora a defesa costeira e as operações marítimas para clientes europeus.

COBERTURA DO RELATÓRIO

A análise global do mercado de contêineres de armas navais fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de arma

|

|

Por integração de plataforma

|

|

|

Por classe de alcance

|

|

|

Por tamanho do contêiner

|

|

|

Por aplicativo

|

|

|

Por usuário final, nível da Marinha

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,58 mil milhões de dólares em 2025 e deverá atingir 4,76 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,50 bilhão.

Espera-se que o mercado apresente um CAGR de 12,9% durante o período de previsão de 2026-2034.

O segmento de mísseis antinavio liderou o mercado por tipo de arma em 2025.

O aumento das tensões geopolíticas que fortalecem a demanda por poder de fogo naval rapidamente implantável é um fator-chave que impulsiona o mercado global.

Lockheed Martin, RTX (Raytheon), Northrop Grumman, General Dynamics, MBDA, Naval Group, Thales, Saab, Kongsberg, Leonardo, Rafael Advanced Defense Systems, Roketsan, Hanwha Aerospace e Hyundai Heavy Industries, entre outras, são as principais empresas do mercado.

A América do Norte domina o mercado em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco