Análise de mercado, tamanho, participação e indústria de guerra anti-submarina (ASW), por oferta (hardware, software e serviços), por componente (sistemas de sonar, sensores subaquáticos, torpedos e outros), por modo de implantação (sistemas embarcados, aerotransportados e lançados por submarinos, e outros), por alcance (sistemas ASW de curto alcance, médio e longo alcance), por tipo de instalação (ajuste de linha e OEMs e atualizações) e retrofit), por tecnologia (tecnologia de sonar ativo, tecnologia de sonar passivo e outros), por plataforma (navios de superfície, submarinos, aeronaves, UAV

PRINCIPAIS INFORMAÇÕES DE MERCADO

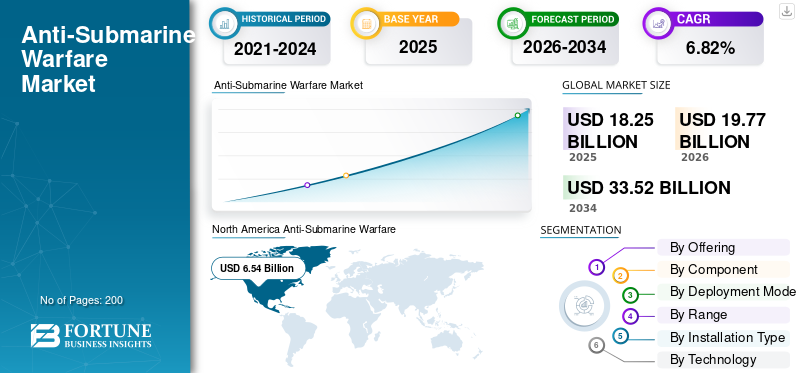

O tamanho do mercado global de guerra anti-submarino (ASW) foi avaliado em US$ 18,25 bilhões em 2025. O mercado deverá crescer de US$ 19,77 bilhões em 2026 para US$ 33,52 bilhões até 2034, exibindo um CAGR de 6,82% durante o período de previsão.

As capacidades variam em vários tipos e modos, incluindo navios de superfície (fragatas, contratorpedeiros e corvetas), helicópteros (helicópteros), aviões de asa fixa (aviões de reconhecimento marítimo), submarinos e, mais recentemente, veículos subaquáticos não tripulados. A indústria é conhecida por cobrir toda a gama tecnológica, desde sistemas de sonar (modos passivos e ativos), esquemas de detecção rebocados, torpedos anti-submarinos leves e processamento acústico cominteligência artificialsistemas, sistemas de comando e controle mais avançados que facilitam a coordenação e a ação imediata contra ameaças nos domínios oceânicos.

As capacidades ASW estão estrategicamente focadas em áreas onde existem rotas comerciais marítimas de alta densidade, as águas territoriais são contestadas e a taxa de proliferação submarina está a testemunhar um aumento. A indústria ASW está a testemunhar um rápido crescimento devido a importantes estimuladores macroeconómicos/geopolíticos. Os avanços feitos no campo do processamento de sinais acústicos baseado em inteligência artificial e na integração de veículos subaquáticos autônomos estão abrindo caminho para uma melhoria radical nas capacidades com despesas operacionais drasticamente mais baixas.

O mercado de ASW está moderadamente consolidado e é dominado pela presença de grandes empreiteiros como Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics e assim por diante.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendência do mercado de guerra anti-submarina

Integração de computação quântica e desenvolvimento emergente de sensores quânticos são tendências emergentes do mercado

O avanço da computação quântica em aplicações militares envolve melhorias fundamentais no processamento de dados de sonar, precisão de navegação esensorsensibilidade por meio de fenômenos da mecânica quântica. Instituições de pesquisa que trabalham em submarinos navais estudam a otimização de algoritmos quânticos para vastos conjuntos de dados acústicos, melhorando a detecção e classificação de alvos por meio de capacidades de processamento paralelo da mecânica quântica que permitem explorar múltiplos padrões de assinatura acústica que são incompatíveis com arquiteturas de computação clássicas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Motorista de mercado

Proteção crítica da infraestrutura marítima e vulnerabilidade estratégica do gargalo impulsionam o crescimento do mercado

O crescimento do mercado de Guerra Anti-Submarino (ASW) vem de requisitos operacionais relativos à necessidade de defender rotas marítimas vitais e ativos energéticos usando sofisticados sistemas de detecção de ameaças subaquáticas. A Agência de Informação sobre Energia dos EUA informou que um total de 20 por cento da produção mundial de petróleo (cerca de 20 milhões de barris por dia) é transportada através do Estreito de Ormuz, exigindo assim que esta rota seja uma preocupação de alta prioridade na segurança energética global. Além disso, estima-se que existam actualmente apenas 30 submarinos em operação no Indo-Pacífico, mas há planos para ter 250 em operação em águas asiáticas até 2030, produzindo assim exigências exponencialmente crescentes relacionadas com a detecção e neutralização no conhecimento do domínio marítimo.

Restrição de mercado

A escalada dos custos de aquisição e os prazos de aquisição estendidos dificultam o crescimento do mercado

A expansão do mercado é dissuadida devido aos constrangimentos que existem nos actuais processos de aquisição no sector da defesa. O programa de análise de custos de aquisição conduzido pelo Institute for Defense Analyses identificou que o fenómeno de crescimento de custos nas principais aquisições de defesa estava acima do limite de 30 por cento. Também identificou casos que aumentaram até 70% no custo de aquisição durante a execução do programa. A análise do Serviço de Pesquisa do Congresso na área de compras de defesa identificou a tendência para a extensão do contrato por 5 anos ou mais.

Oportunidades de mercado

A proliferação de veículos submarinos não tripulados e as operações autônomas integradas por IA catalisam as oportunidades de mercado

O panorama de oportunidades estratégicas é impulsionado principalmente pela integração de plataformas autónomas, que se está a tornar cada vez mais uma realidade com a transição dos sistemas ASW das forças navais de dependência de recursos tripulados para redes de veículos subaquáticos autónomos. O sucesso do teste completo na água do UUV extragrande DARPA Manta Ray realizado pela Northrop Grumman em fevereiro-março de 2024 mostrou a realidade da propulsão plana baseada em flutuabilidade, modos de hibernação de baixa potência com ancoragem no fundo do mar e sistemas de gerenciamento de missão, permitindo desempenho subaquático autônomo sem a presença de logística humana. Os contratos para o desenvolvimento de grandes drones subaquáticos foram concedidos à Anduril Industries, Oceaneering International e Kongsberg Discovery pela Unidade de Inovação de Defesa dos EUA no ano de 2025.

Desafios de mercado

A escalada da furtividade acústica submarina e a corrida armamentista tecnológica na superioridade acústica dificultam o crescimento do mercado

O mercado ASW enfrenta o desafio de competir com projetos que foram desenvolvidos para combater os meios de detecção existentes, como resultado de novos projetos e conceitos de operação de submarinos que visam especificamente combater os meios de detecção existentes, utilizando meios inovadores de furtividade acústica. O Diretor de Guerra Submarina da Marinha dos EUA e o Diretor Executivo do Programa de Submarinos prometeu manter uma vantagem de superioridade acústica, mas aceitou que as nações submarinas existentes estão alcançando a paridade de discrição acústica usando sistemas de propulsão elétrica e tinta redutora de som.

Análise de Segmentação

Ao oferecer

Expansão exponencial da integração de inteligência artificial e aprendizado de máquina impulsiona o crescimento segmental de software

Com base na oferta, o mercado é dividido em Hardware, Software e Serviços

Estima-se que o segmento de software tenha o crescimento mais rápido durante o período de previsão. O crescimento é impulsionado por um nível de crescimento sem precedentes com o advento da inteligência artificial revolucionária eaprendizado de máquinamodelos em processamento de sinais acústicos, classificação de ameaças e controle de plataforma não tripulada. O uso de redes neurais profundas baseadas na atenção em sistemas de processamento de sonar alcançou um nível de precisão e recuperação de 98% na detecção e classificação de embarcações, o que era inatingível com a ajuda de técnicas tradicionais de processamento de sinais.

O segmento de hardware é responsável pela maior participação de mercado de Guerra Anti-Submarino de 55,55% no ano de 2025 e estima-se que cresça a um CAGR de 5,92%.

Por componente

Veículo Subaquático Autônomo Proliferação e expansão da rede de sensores distribuídos impulsionam o crescimento segmentar dos sensores subaquáticos

Com base no componente, o mercado é dividido em Sistemas Sonares, Sensores Subaquáticos, Torpedos, Cargas de Profundidade e Foguetes ASW, Iscas e Sistemas de Contramedidas, Sistemas de Comunicação Subaquática, entre outros

O segmento de sensores subaquáticos está apresentando um crescimento mais rápido durante o período de previsão devido a mudanças de paradigma e ao foco em arquiteturas de plataformas autônomas que exigem o uso de tecnologia de sensor avançada que é inaplicável às arquiteturas de sonar centralizadas tradicionais. A taxa de adoção e o crescimento sem precedentes daVeículos Subaquáticos Autônomos (AUVs),e a tecnologia de veículos operados remotamente (ROV), adaptada pelos setores militar, oceanográfico e de energia renovável, também contribuiu para a taxa de crescimento sem precedentes das plataformas de tecnologia de sensores que exigem a capacidade de funcionar de forma independente, sem energia constante e conectividade de comunicação, o que é impraticável para arquiteturas de sistemas de sonar tradicionais.

O subsegmento do sistema sonar é responsável pela maior participação de mercado de 30,23% em 2025 com um CAGR de 7,76%.

Por modo de implantação

Requisitos crescentes para vigilância estendida em oceanos profundos e detecção de ameaças submarinas levam ao crescimento do segmento de sistemas não tripulados/autônomos

Com base no modo de implantação, o mercado é dividido em Sistemas Navais, Sistemas Aerotransportados, Sistemas Lançados por Submarinos, Sistemas Não Tripulados/Autônomos e Instalações Costeiras/Fundos Marinhos Fixos.

Estima-se que o segmento de sistemas não tripulados/autônomos seja o que mais cresce durante o período de previsão. Esta rápida aceleração representa uma compreensão fundamental por parte das autoridades navais dos benefícios operacionais das plataformas autónomas para alcançar operações assimétricas em termos de eliminação de riscos para o pessoal e extensa duração da missão para além das limitações impostas pelas plataformas tripuladas, rápida introdução de tecnologia em plataformas autónomas com a ajuda de cargas úteis modulares e rentabilidade da operação de múltiplas plataformas autónomas em substituição de valiosas embarcações tripuladas.

O segmento de sistemas embarcados é responsável pela maior participação de mercado de 34,79% no ano de 2025 e cresce a um CAGR de 6,45% durante o período de previsão.

Por intervalo

A expansão estratégica da infraestrutura de vigilância em todo o oceano impulsiona o crescimento do segmento de sistemas ASW de longo alcance

Com base na faixa, o mercado é dividido em Sistemas ASW de Curto Alcance, Sistemas ASW de Médio Alcance e Sistemas ASW de Longo Alcance.

O segmento de sistemas de guerra anti-submarino de longo alcance deverá ser o que mais cresce durante o período de previsão de 2026-2034. O crescimento é impulsionado pela capacidade de detecção de alcance estendido dos submarinos, que é vital para a suposta consciência do domínio submarino em vastas distâncias que não são viáveis por alcances centrados na plataforma. Este padrão de crescimento corresponde ao requisito estratégico para a detecção de uma presença de submarinos estrangeiros cada vez mais sofisticados tecnicamente, operando em alcances alargados e em ambientes de mar profundo que a capacidade tradicional de média frequência não consegue manter.

Os sistemas ASW de médio alcance representaram a maior participação de mercado 41,81% e crescem a um CAGR de 6,92%.

Por tipo de instalação

A economia econômica da modernização da plataforma impulsiona o crescimento do segmento de atualizações e modernização

Com base no tipo de instalação, o mercado é dividido em Line Fit & OEMs e Upgrades & Retrofitting

Estima-se que o segmento de atualizações e retrofit seja o que mais cresce durante o período de previsão. Este crescimento reflete a priorização estratégica do estabelecimento de defesa para prolongar a vida útil de plataformas antigas através da modernização sistemática, o que é incompatível com a aquisição sustentada de novas construções com orçamentos de defesa limitados. Em vez disso, a vantagem económica está a revelar-se convincente para as marinhas que enfrentam restrições orçamentais avançarem no sentido de prolongar a vida operacional dos seus inventários de plataformas existentes através da inserção de tecnologia avançada, em vez de acelerarem programas de aquisição de novas construções.

O segmento Line Fit & OEMs é responsável pela maior participação de mercado de 59,53% e cresce a um CAGR de 6,33%

Por tecnologia

Expansão exponencial do volume de dados acústicos e requisitos de processamento em tempo real levam ao crescimento segmental de análise de AU e ML

Com base na tecnologia, o mercado é dividido em Tecnologia Sonar Ativa, Tecnologia Sonar Passiva, Processamento de Sinal Acústico,Guerra Eletrônicapara ASW, IA e ML Analytics, fusão de dados e integração de sensores e outros

O subsegmento de análise de IA e ML é projetado para ser o que mais cresce durante o período de previsão. Os sistemas de sonar passivos produzem mais dados acústicos do que os humanos podem analisar, combinando ruído ambiental, sons de máquinas e sinais biológicos em múltiplas plataformas navais, o que cria múltiplas oportunidades de crescimento para o crescimento segmentar.

A tecnologia de sonar passivo foi responsável pela maior participação de mercado de 20,66% e cresceu a um CAGR de 5,74%.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Proliferação Estratégica de Submarinos e Requisitos de Ameaça Existencial Catalisam a Demanda Segmental das Forças Navais (marinhas)

Com base no usuário final, o mercado é dividido em Forças Navais (Marinhas), Guardas Costeiras, Empreiteiros de Defesa e Forças Militares Aliadas

Estima-se que o segmento de forças navais (marinhas) seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 7,26% e também foi responsável pela maior participação de mercado de Guerra Anti-Submarino (ASW) de 75,70% no ano de 2025. O crescimento é reconhecido como riscos existenciais para operações navais, comércio marítimo e dissuasão estratégica que exigem infraestrutura específica de detecção e engajamento que não pode ser caracterizada por outras categorias de uso final (organizações de guarda costeira, organizações de pesquisa e privadas). organizações marítimas).

O segmento de guardas costeiras é responsável pela participação de mercado de 9,61% e cresce a um CAGR de 5,90% durante o período de previsão.

Perspectiva regional do mercado de guerra anti-submarina

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

Ásia-Pacífico

North America Anti-Submarine Warfare (ASW) Market Size, 2025 USD Billion

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que o mercado Ásia-Pacífico seja o que mais cresce, com um CAGR de 8,15%. Isto é impulsionado pela proliferação submarina sem precedentes e pela competição naval estratégica na Ásia-Pacífico, estabelecendo imperativos existenciais para uma capacidade avançada de ASW incompatível com posturas de defesa estacionárias ou abordagens de modernização incremental. A expansão submarina quantificável sustenta os motores estratégicos subjacentes à aceleração da ASW na região.

Mercado de guerra anti-submarino da China

O mercado da China em 2025 foi avaliado em US$ 1,87 bilhão, representando o crescimento de um CAGR de 7,47% durante o período de previsão.

Mercado de guerra anti-submarino da Índia

O mercado da Índia em 2025 foi avaliado em cerca de US$ 0,89 bilhão, representando o crescimento de um CAGR de 10,19% durante o período de previsão.

Mercado de guerra anti-submarina do Japão

O mercado do Japão em 2025 foi avaliado em US$ 0,82 bilhão, representando o crescimento de um CAGR de 6,88% durante o período de previsão.

América do Norte

A América do Norte detinha a maior quota de mercado em 2025, avaliada em 6,53 mil milhões de dólares, e também manterá a liderança em 2026, com 7,04 mil milhões de dólares. A América do Norte mantém sua posição de liderança devido à escala incomparável de compras navais dos Estados Unidos, aos investimentos em tecnologia avançada e às estratégias de modernização submarina de longo prazo.

Mercado de guerra anti-submarina dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA foi avaliado em cerca de US$ 6,05 bilhões em 2025, e estimado em um crescimento de 6,44% durante o período de previsão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 7,34% nos próximos anos, que é a segunda mais elevada entre todas as regiões, e atingiu uma avaliação de 4,05 mil milhões de dólares em 2025. O compromisso da NATO com uma escalada sem precedentes nas despesas de defesa, estabelecendo o quadro para uma modernização naval sustentada, incompatível com as anteriores restrições orçamentais pós-Guerra Fria.

Mercado de guerra anti-submarina do Reino Unido

O mercado do Reino Unido em 2025 foi de cerca de US$ 0,74 bilhão, representando o crescimento de um CAGR de 7,22% durante o período de previsão.

Mercado de guerra anti-submarino da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de US$ 0,56 bilhão, representando o crescimento de um CAGR de 8,16% durante o período de previsão.

Mercado de guerra anti-submarina dos países nórdicos

O mercado dos países nórdicos em 2025 foi de cerca de US$ 0,50 bilhão, representando o crescimento de um CAGR de 9,32% durante o período de previsão.

Oriente Médio e África e América Latina

A região do Médio Oriente e África demonstra um crescimento significativo através da alocação recorde de despesas de defesa, enfatizando especificamente a modernização da capacidade naval e a consciência do domínio marítimo. A região latino-americana demonstra um crescimento moderado através da ênfase concentrada na modernização naval no Brasil, estabelecendo aspirações regionais de poder marítimo e desenvolvimentos de capacidade industrial de defesa interna.

Mercado de guerra anti-submarina da Arábia Saudita

O mercado da Arábia Saudita em 2025 foi de US$ 0,34 bilhão, representando o crescimento de um CAGR de 6,17% durante o período de previsão.

Mercado de Guerra Anti-Submarino do Brasil

O mercado brasileiro em 2025 foi avaliado em US$ 0,37 bilhão, representando o crescimento de um CAGR de 3,99% no período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Status de consolidação da indústria e concentração competitiva impulsionam a competição de mercado

Os principais players globais que operam no mercado ASW demonstram uma consolidação moderada caracterizada por players dominantes com a maior participação de mercado através de extensa integração vertical, relações governamentais estabelecidas e portfólios de tecnologia abrangentes incompatíveis com estruturas competitivas fragmentadas onde os principais players mantêm posições de mercado equivalentes.

Na estrutura de mercado consolidada, identifica players globais de nível 1, como Thales Group, Raytheon Technologies, L3Harris Technologies, Lockheed Martin, General Dynamics, Northrop Grumman Corporation, que controlam a maior parte do valor de mercado por meio de plataformas integradassistemas de sonar,arquitetura de gerenciamento de combate e armas de engajamento tático que exigem preços premium em todas as marinhas aliadas, com foco na confiabilidade comprovada acima do comportamento de aquisição sensível ao custo.

Lista dos principais perfis de empresas de guerra anti-submarina

- Lockheed Martin Corporation(NÓS.)

- Corporação RTX(NÓS.)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- Saab AB(Suécia)

- BAE Systems plc (Reino Unido)

- Grupo Naval (França)

- Fincantieri S.p.A. (Itália)

- Navantia S.A. (Espanha)

- Bharat Electronics Limited (Índia)

- TKMS Hagenuk Marinekommunikation GmbH(Alemanha)

- Exail SAS (França)

- L3Harris Technologies, Inc.

- The Boeing Company (EUA)

- ATLAS ELEKTRONIK GmbH (Alemanha)

DESENVOLVIMENTO DA INDÚSTRIA CHAVE

- Novembro de 2025: -As fragatas da classe Hunter da Marinha Real Australiana contarão com sistemas de defesa de ponta devido à concessão da BAE Systems Maritime Australia à Ultra Maritime para seu sistema Surface Ship Torpedo Defense (SSTD). Cada fragata da classe Hunter terá capacidades sofisticadas de detecção e rastreamento acústico e contramedidas integradas, aumentando o potencial de guerra anti-submarino da frota e protegendo os interesses marítimos da Austrália.

- Outubro de 2025: -A Thales marca a entrega de seu 100º sistema de sonar rebocado de imersão variável CAPTAS, alcançando um marco importante na defesa naval. A Thales reforça sua posição como líder global em tecnologias ASW.

- Setembro de 2025: -A Marinha Real Australiana (RAN) contratou a empresa de defesa sueca Saab para fornecer um AUV62-AT extra, um alvo de treinamento autônomo projetado para ASW.

- Junho de 2025: -O Departamento de Defesa dos EUA concedeu um contrato no valor de US$ 12,88 milhões à empresa americana RTX BBN Technologies Inc. para o projeto, desenvolvimento, integração e teste de uma nova ferramenta de engenharia chamada Ground Replay System (GRS), que se destina a melhorar as habilidades de guerra anti-submarino (ASW) da Marinha dos EUA.

- Abril de 2025: -O Defense Equipment & Support (DE&S) no Reino Unido garantiu uma extensão de contrato avaliada em US$ 213,08 milhões para o Suporte Operacional Integrado Merlin (IMOS) para sustentar os helicópteros Merlin da Marinha Real projetados para caça submarina. Os helicópteros Merlin Mk2, armados com Sting-Raytorpedose metralhadoras M3M calibre .50, desempenham um papel crucial nas operações da Marinha Real para guerra anti-submarina e anti-superfície.

COBERTURA DO RELATÓRIO

A análise global do mercado ASW inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências globais do mercado ASW que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,82% 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Ao oferecer · Hardware · Software · Serviços Por componente · Sistemas Sonares · Sensores subaquáticos · Torpedos · Cargas de profundidade e foguetes ASW · Iscas e sistemas de contramedidas · Sistemas de comunicação subaquática · Outros Por modo de implantação · Sistemas Navais · Sistemas Aerotransportados · Sistemas lançados em submarinos · Sistemas não tripulados/autônomos · Instalações fixas costeiras/no fundo do mar Por intervalo · Sistemas ASW de curto alcance · Sistemas ASW de médio alcance · Sistemas ASW de longo alcance Por tipo de instalação · Ajuste de linha e OEMs · Atualizações e retrofits Por tecnologia · Tecnologia de Sonar Ativo · Tecnologia Sonar Passiva · Processamento de Sinal Acústico · Guerra Eletrônica para ASW · Análise de IA e ML · Fusão de dados e integração de sensores · Outros Por usuário final · Forças Navais (Marinhas) · Guarda Costeira · Empreiteiros de defesa · Forças Militares Aliadas Por região América do Norte (por oferta, por componente, por modo de implantação, por intervalo, por tipo de instalação, por tecnologia, por usuário final, por país) · EUA (por modo de implantação) · Canadá (por modo de implantação) Europa (por oferta, por componente, por modo de implantação, por intervalo, por tipo de instalação, por tecnologia, por usuário final, por país) · Reino Unido (por modo de implantação) · Alemanha (por modo de implantação) · França (por modo de implantação) · Países nórdicos (por modo de implantação) · Leste Europeu (por modo de implantação) · Resto da Europa (por modo de implantação) Ásia-Pacífico (por oferta, por componente, por modo de implantação, por intervalo, por tipo de instalação, por tecnologia, por usuário final, por país) · China (por modo de implantação) · Índia (por modo de implantação) · Japão (por modo de implantação) · Coreia do Sul (por modo de implantação) · Austrália (por modo de implantação) · Resto da Ásia-Pacífico (por modo de implantação) Oriente Médio e África (por oferta, por componente, por modo de implantação, por faixa, por tipo de instalação, por tecnologia, por usuário final, por país) · Israel (por modo de implantação) · Turquia (por modo de implantação) · Arábia Saudita (por modo de implantação) · Irã (por modo de implantação) · África do Sul (por modo de implantação) · Resto do Oriente Médio e África (por modo de implantação) América Latina (por oferta, por componente, por modo de implantação, por faixa, por tipo de instalação, por tecnologia, por usuário final, por país) · Brasil (por modo de implantação) · Argentina (por modo de implantação) Resto da América Latina (por modo de implantação) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 18,25 mil milhões de dólares em 2025 e deverá atingir 33,52 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,05 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,82% durante o período de previsão de 2026-2034.

Espera-se que o subsegmento das Forças Navais (Marinhas) no segmento de usuário final lidere o mercado

A proteção crítica da infraestrutura marítima e a vulnerabilidade estratégica do ponto de estrangulamento impulsionam o crescimento do mercado.

Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics e assim por diante.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco