Tamanho do mercado de materiais eletrolisadores PEM, participação e análise da indústria, por tipo de material (placa bipolar, catalisadores, camadas de transporte poroso, membranas e outros), por uso final (produção de amônia, refino, produção química, produção de aço, mobilidade, geração de energia e armazenamento de energia, e outros) e previsão regional, 2026-2034

Visão geral do mercado de eletrolisador PEM

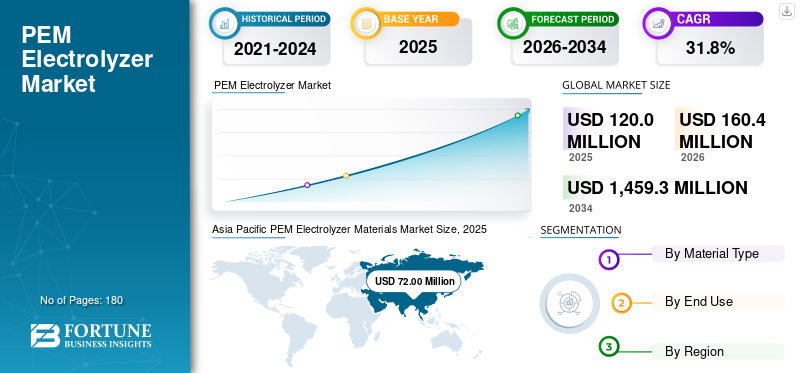

O tamanho do mercado de materiais eletrolisadores PEM foi avaliado em US$ 120,0 milhões em 2025. O mercado deve crescer de US$ 160,4 milhões em 2026 para US$ 1.459,3 milhões até 2034, exibindo um CAGR de 31,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais eletrolisadores PEM com uma participação de mercado de 60% em 2025.

Os materiais eletrolisadores PEM são insumos altamente especializados usados na fabricação de sistemas eletrolisadores de água com membrana de troca de prótons, onde cada material desempenha um papel crítico ao permitir a produção eletroquímica de hidrogênio sob condições operacionais exigentes. Esses materiais incluem membranas de troca de prótons, catalisadores à base de irídio e platina, camadas de transporte porosas, placas bipolares, camadas de difusão de gás, materiais de vedação e outros componentes de equilíbrio de pilha. Juntos, eles determinam a eficiência, durabilidade, densidade de corrente e custo do sistema do eletrolisador.

O crescente foco global na produção de hidrogênio verde, na descarbonização industrial, na integração de energia renovável e na segurança energética está impulsionando o crescimento do mercado. Os projetos de geração de hidrogénio verde ligados ao amoníaco, à refinação, ao metanol, ao aço, ao equilíbrio da rede e ao armazenamento de energia de longa duração exigem cada vez mais eletrolisadores PEM devido aos seus tempos de resposta rápidos, designs de sistemas compactos e adequação para acoplamento com eletricidade renovável intermitente. Como resultado, o crescimento do mercado é cada vez mais apoiado pela mudança para soluções de materiais de maior desempenho e menor custo, em vez de apenas pela expansão da capacidade do eletrolisador.

O mercado global é moldado por um grupo relativamente concentrado de fornecedores de materiais especializados com fortes capacidades no desenvolvimento de catalisadores, química de membranas, revestimentos avançados, processamento de titânio e engenharia de componentes de precisão. Os principais participantes incluem Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert e Toray Industries. Investimentos contínuos no aprimoramento de tecnologias de eletrolisadores, como o desenvolvimento de tecnologias de catalisadores com baixo teor de irídio, otimização da camada de transporte porosa de titânio, revestimentos resistentes à corrosão, recuperação de metais preciosos e outros avanços tecnológicos de membrana para fortalecer o posicionamento competitivo no ecossistema de materiais de eletrolisadores em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do MERCADO DE MATERIAIS DE ELETROLISADOR PEM

- Tamanho do mercado em 2025: US$ 120,0 milhões

- Tamanho do mercado em 2026: US$ 160,4 milhões

- Tamanho do mercado previsto para 2034: US$ 1.459,3 milhões

- CAGR: 31,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de materiais eletrolisadores PEM com uma participação de 60,0% em 2025.

- O segmento de catalisadores deverá expandir-se a um CAGR de 32,3% de 2026 a 2034.

- Projeta-se que a produção de aço seja o segmento de aplicação de crescimento mais rápido, expandindo-se a uma CAGR de 36,2% entre 2026–2034.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado em 2025, atingindo US$ 72,0 milhões, e deverá continuar sendo o principal mercado regional durante o período de previsão, expandindo-se a um CAGR de 31,2% durante o período de previsão.

América do Norte

A América do Norte atingiu 13,2 milhões de dólares em 2025, com um CAGR de 33,1% durante o período de previsão e está a testemunhar um crescimento robusto devido a iniciativas de centros de hidrogénio limpo, apoio governamental e esforços de descarbonização industrial.

Europa

A Europa atingiu 28,8 milhões de dólares em 2025, crescendo a uma CAGR de 32,0% e apoiada por estratégias de hidrogénio, metas de descarbonização e investimentos crescentes em aplicações industriais de baixo carbono.

NÓS.

O mercado dos EUA será avaliado em 16,0 milhões de dólares em 2026, representando cerca de 10,0% das receitas globais, beneficiando de programas federais de financiamento do hidrogénio, do desenvolvimento de centros de hidrogénio e da crescente adoção do hidrogénio renovável.

Japão

O mercado é apoiado pela estratégia de longo prazo da economia do hidrogénio do país, pelo aumento do investimento em infraestruturas de energia limpa e pelos esforços contínuos para fortalecer as cadeias de abastecimento de hidrogénio.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS PARA ELETROLISADORES PEM

O desenvolvimento de catalisadores com baixo irídio e melhorias na eficiência de materiais é uma tendência chave do mercado

O mercado está cada vez mais mudando em direção ao desenvolvimento de catalisadores com baixo teor de irídio e melhorias mais amplas na eficiência dos materiais. Como os eletrolisadores PEM dependem de sistemas de catalisador à base de irídio para um forte desempenho em ambientes ácidos, a disponibilidade limitada e o alto custo do irídio levaram os fabricantes a reduzir a carga do catalisador, mantendo a eficiência eletroquímica e a durabilidade. Da mesma forma, melhorias contínuas na química das membranas, nos componentes revestidos com catalisador, nas camadas de transporte porosas e nas tecnologias de revestimento estão ajudando a otimizar a utilização do material em toda a pilha. À medida que os projetos de eletrolisadores PEM avançam em direção a uma implantação comercial mais ampla, esses avanços materiais estão se tornando mais importantes para melhorar a segurança do fornecimento e a economia do projeto. Além disso, como em escala comercialhidrogênio verdea implantação exige cada vez mais custos de pilha mais baixos, maior eficiência eletroquímica e economia de projeto mais forte a longo prazo. Esses desenvolvimentos estão acelerando a adoção de materiais eletrolisadores PEM que permitem menor intensidade de metais preciosos, melhor desempenho e maior durabilidade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento do gasoduto do projeto de hidrogênio verde e instalações de eletrolisadores impulsiona o crescimento do mercado

O crescente pipeline de projetos de hidrogênio verde e o aumento das instalações de eletrolisadores estão impulsionando a demanda por materiais de eletrolisadores PEM, expandindo a necessidade de componentes de pilha especializados em implantações em escala piloto e em escala comercial. Os incentivos governamentais estão a pressionar os intervenientes no mercado a acelerar os investimentos em hidrogénio verde para apoiar a descarbonização em indústrias como a refinação, o amoníaco,metanol, siderurgia, mobilidade e setor energético. Os eletrolisadores PEM estão ganhando força nesses projetos devido ao seu tamanho compacto, maior flexibilidade operacional e resposta mais rápida à eletricidade renovável variável em comparação com algumas tecnologias alternativas. À medida que aumenta a capacidade instalada do eletrolisador PEM, aumenta a demanda por membranas de troca de prótons, catalisadores à base de irídio e platina, camadas de transporte porosas de titânio, placas bipolares e materiais de vedação avançados. Portanto, o número crescente de projetos de produção de hidrogênio anunciados, financiados e comissionados, juntamente com planos de expansão de capacidade em linha para eletrolisadores PEM, deverá impulsionar o crescimento do mercado de materiais eletrolisadores PEM durante o período de previsão.

- A análise da IEA indica que a capacidade anunciada do eletrolisador poderá atingir quase 520 GW até 2030, ressaltando o potencial substancial de expansão a longo prazo para materiais críticos do eletrolisador PEM, como membranas, catalisadores e camadas de transporte porosas.

RESTRIÇÕES DE MERCADO

Disponibilidade limitada e alto custo de matérias-primas críticas restringem a expansão do mercado

A disponibilidade limitada e o elevado custo de matérias-primas críticas estão a restringir o crescimento do mercado, especialmente porque a implantação do hidrogénio em grande escala aumenta a pressão sobre as cadeias de abastecimento especializadas. As pilhas de eletrolisadores PEM dependem de insumos escassos e de alto valor, como irídio, platina e titânio, que desempenham papéis essenciais em sistemas catalíticos e componentes estruturais resistentes à corrosão. Entre estes, o irídio continua a ser um dos estrangulamentos mais significativos devido à sua base de produção global extremamente limitada e à elevada volatilidade dos preços. Isso cria um grande desafio para o dimensionamento econômico da fabricação de eletrolisadores PEM, especialmente quando os desenvolvedores pretendem reduzir os custos de produção de hidrogênio para processos industriais mais amplos. Além disso, o fornecimento concentrado, os longos ciclos de qualificação e a disponibilidade limitada de materiais processados e de alta pureza podem aumentar ainda mais o risco de aquisição, atrasar projetos e limitar o ritmo de expansão da capacidade global de eletrolisadores.

OPORTUNIDADES DE MERCADO

Avanços na redução da carga de catalisadores e inovação de materiais criam novas oportunidades de crescimento

Os avanços na redução da carga do catalisador e na inovação mais ampla dos materiais estão a criar fortes oportunidades de crescimento no mercado, melhorando a competitividade dos custos e permitindo uma comercialização mais ampla da tecnologia. A redução da quantidade de irídio e platina necessária por pilha está se tornando uma importante área de inovação, pois reduz diretamente o custo do material e reduz a exposição a restrições minerais críticas. Da mesma forma, os desenvolvimentos contínuos na química de membranas, membranas revestidas com catalisador, revestimentos resistentes à corrosão, camadas de transporte porosas e materiais de suporte alternativos estão abrindo novos caminhos para melhorar a eficiência e a durabilidade, reduzindo ao mesmo tempo o custo total do sistema. Essas inovações são significativas como PEMeletrolisadorespassar de projetos em escala de demonstração para implantação em escala de vários megawatts e gigawatts. Portanto, as empresas que puderem comercializar soluções de materiais avançados com menor intensidade de metais preciosos e melhor desempenho a longo prazo provavelmente obterão oportunidades de mercado significativas.

Análise de Segmentação

Por tipo de material

As placas bipolares dominam o mercado devido ao seu papel crítico na arquitetura de pilha, condutividade e gerenciamento de fluxo

Com base no tipo de material, o mercado é segmentado em placas bipolares, catalisadores, camadas de transporte porosas, membranas, entre outros.

As placas bipolares respondem pela maior participação de mercado de materiais eletrolisadores PEM devido ao seu papel essencial na montagem da pilha, condução de corrente, distribuição de fluxo gás-água e suporte mecânico. Esses componentes são indispensáveis para garantir a conectividade elétrica entre as células, ao mesmo tempo que ajudam a gerenciar o equilíbrio térmico e a estabilidade operacional em toda a pilha do eletrolisador. A sua intensidade material e a sua elevada contribuição de valor por sistema fortalecem ainda mais o domínio do segmento. Portanto, a sua importância estrutural e eletroquímica continua a garantir a posição de liderança do mercado neste segmento.

Os catalisadores estão entre os segmentos estrategicamente mais cruciais do mercado, pois influenciam diretamente a eficiência da evolução do hidrogênio, a cinética da reação e o desempenho geral da pilha. O segmento é fortemente apoiado por sistemas catalisadores à base de platina e irídio, que continuam essenciais para condições operacionais ácidas de PEM. Embora a redução da carga do catalisador seja uma grande prioridade da indústria, o crescimento da implantação comercial continua a sustentar a procura de materiais. Portanto, projeta-se que o segmento de catalisadores se expanda a um CAGR de 32,3% de 2026 a 2034, apoiado pela aceleração de instalações de eletrolisadores e pela inovação contínua de materiais.

As membranas continuam sendo um componente fundamental nos eletrolisadores PEM, permitindo a condutividade de prótons enquanto separa os gases do produto e mantém a operação segura da célula. Seu desempenho afeta diretamente a eficiência, a durabilidade e a confiabilidade operacional do sistema, tornando a qualidade da membrana um diferencial importante no design da pilha. A procura está a aumentar à medida que os fabricantes procuram uma maior condutividade, uma melhor estabilidade química e uma vida operacional mais longa, tanto em instalações à escala piloto como à escala comercial. Portanto, prevê-se que o segmento de membranas registre um CAGR de 31,7% de 2026 a 2034, impulsionado pela crescente demanda por sistemas eletrolisadores de alto desempenho.

Por uso final

A produção de amônia lidera o mercado à medida que a integração do hidrogênio verde acelera em aplicações de matéria-prima química

Com base no uso final, o mercado é segmentado em produção de amônia, refino, produção química, produção de aço, mobilidade,geração de energiae armazenamento de energia e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A produção de amônia foi responsável pela participação de mercado em 2025, impulsionada pela crescente integração do hidrogênio verde nas cadeias de valor de fertilizantes e produtos químicos. O amoníaco continua a ser um dos setores de consumo de hidrogénio em grande volume mais estabelecidos a nível mundial, tornando-o um importante centro de procura inicial para a produção de hidrogénio com baixo teor de carbono. À medida que as pressões de descarbonização se intensificam, os produtores avaliam cada vez mais o hidrogénio electrolítico como substituto do hidrogénio derivado de combustíveis fósseis na síntese de amoníaco. Além disso, a escala industrial daamôniaa produção cria um forte potencial de longo prazo para grandes instalações de eletrolisadores, ajudando este segmento a manter sua posição de liderança no mercado.

O refino continua sendo uma área de aplicação significativa para materiais eletrolisadores PEM, à medida que as refinarias de petróleo exploram caminhos de hidrogênio de baixo carbono para reduzir as emissões do uso convencional de hidrogênio. O hidrogênio é amplamente utilizado em processos de refino como hidrocraqueamento e dessulfurização, tornando o setor um importante candidato à substituição de energia limpa. Os eletrolisadores PEM estão ganhando atenção neste espaço pela sua flexibilidade operacional e adequação para integração de eletricidade renovável, especialmente para refinarias que buscam estratégias de descarbonização gradual. Portanto, espera-se que o segmento de refino cresça a um CAGR de 29,3% de 2026 a 2034.

Espera-se que a produção de aço surja como o segmento de crescimento mais rápido, à medida que a indústria explora cada vez mais o hidrogénio verde para ferro com redução direta e outras rotas metalúrgicas de baixo carbono. Os eletrolisadores PEM podem apoiar esta transição fornecendo hidrogênio renovável, especialmente em projetos onde o uso flexível de energia e a produção de alta pureza são benéficos. Embora o segmento ainda esteja numa fase relativamente inicial em comparação com a refinação ou o amoníaco, o potencial de procura a longo prazo é substancial à medida que as actividades piloto e de demonstração comercial se expandem. Portanto, a previsão é que o segmento de produção de aço cresça a um CAGR de 36,2% de 2026 a 2034.

A geração e o armazenamento de energia estão a ganhar relevância à medida que o hidrogénio se torna cada vez mais parte do armazenamento de longa duração, do equilíbrio renovável, de estratégias de acoplamento sectorial e de aplicações energéticas baseadas em células de combustível. Os eletrolisadores PEM são adequados para a produção de hidrogênio em rede e para o fornecimento de hidrogênio verde para estações estacionárias e distribuídas.célula de combustívelsistemas. Embora este segmento permaneça relativamente pequeno no mercado actual, a sua importância estratégica está a aumentar à medida que os sistemas de energia integram a geração de hidrogénio para energia. Portanto, projeta-se que o segmento se expanda a um CAGR de 35,1% de 2026 a 2034, refletindo um forte potencial futuro.

Perspectiva regional do mercado de materiais eletrolisadores PEM

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific PEM Electrolyzer Materials Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado em 2025, atingindo US$ 72,0 milhões, e deverá continuar sendo o principal mercado regional durante o período de previsão, expandindo-se a um CAGR de 31,2% durante o período de previsão. A região é responsável pela maior parte do mercado devido à sua forte concentração da atividade de fabricação de eletrolisadores, ao rápido desenvolvimento de projetos de hidrogênio verde e ao aumento do apoio político aos ecossistemas domésticos de hidrogênio nas principais economias asiáticas. Além disso, o papel crescente da região na montagem de sistemas eletrolisadores e na localização da cadeia de abastecimento continua a reforçar a sua posição dominante no mercado.

Mercado de materiais para eletrolisadores PEM da China

Espera-se que a China responda por 48,6 milhões de dólares em 2026, representando cerca de 30,3% das vendas do mercado global, apoiadas por adições agressivas de capacidade de hidrogénio verde, expansão da produção doméstica de electrolisadores e forte apoio político para tecnologias limpas.hidrogênioinfraestrutura. A posição de liderança do país é ainda reforçada pelo seu esforço mais amplo para localizar as principais tecnologias de hidrogénio e aumentar a implantação em aplicações de descarbonização industrial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado indiano de materiais para eletrolisadores PEM

A Índia atingirá 17,9 milhões de dólares em 2026, contribuindo com cerca de 11,0% do mercado global. O crescimento do país está a ser apoiado pelo crescente interesse de investimento no âmbito da Missão Nacional de Hidrogénio Verde, pelo aumento da participação no fabrico de electrolisadores e pelo desenvolvimento gradual de projectos ligados ao hidrogénio em fertilizantes, refinação e aplicações industriais de energia renovável. À medida que a comercialização acelera, espera-se que a procura por materiais PEM especializados se expanda ainda mais.

América do Norte

A América do Norte atingiu US$ 13,2 milhões em 2025 e deverá expandir a um CAGR de 33,1% durante o período de previsão. O crescimento regional está a ser impulsionado pela expansão das iniciativas dos centros de hidrogénio limpo, pelo aumento do apoio governamental e pelo aumento da actividade de projectos ligados à descarbonização industrial e aos combustíveis de baixo carbono. O mercado também é apoiado por esforços para estabelecer cadeias de abastecimento nacionais para sistemas de eletrolisadores e materiais críticos de pilha, particularmente nos EUA, onde a implantação do hidrogénio está a ganhar uma importância estratégica mais forte.

Mercado de materiais eletrolisadores PEM dos EUA

O mercado dos EUA será avaliado em 16,0 milhões de dólares em 2026, representando cerca de 10,0% das receitas globais. As iniciativas de financiamento federal estão a apoiar a procura, a anunciar projetos de centros de hidrogénio e a aumentar o investimento na implantação de eletrolisadores domésticos. O país também está a testemunhar um interesse crescente no hidrogénio renovável para aplicações de transporte, refinação e armazenamento de energia, o que está a influenciar positivamente a procura de materiais para eletrolisadores PEM.

Europa

A Europa atingiu 28,8 milhões de dólares em 2025, crescendo a uma CAGR de 32,0% durante o período de previsão. A região representa um mercado orientado por políticas e intensivo em tecnologia, apoiado por fortesdescarbonizaçãocompromissos, quadros estratégicos para o hidrogénio e um foco industrial crescente em matérias-primas com baixo teor de carbono. A demanda por materiais eletrolisadores PEM está intimamente ligada a aplicações em refino, produtos químicos, aço e balanceamento de sistemas de energia. Além disso, a ênfase da Europa nas infraestruturas de hidrogénio, na produção local e na resiliência da cadeia de abastecimento está a criar condições favoráveis para a expansão do mercado a longo prazo.

Mercado de materiais eletrolisadores PEM da Alemanha

É provável que a Alemanha atinja 13,1 milhões de dólares até 2026, representando quase 8,2% da procura global. O país continua a ser um dos mercados mais importantes da Europa, apoiado pela sua agenda de descarbonização industrial, forte pipeline de projetos e participação ativa em iniciativas de implantação de eletrolisadores. A procura de materiais eletrolisadores PEM também está a ser reforçada pelo foco da Alemanha na integração de energias renováveis para a transformação industrial.

Mercado de materiais eletrolisadores PEM do Reino Unido

O mercado do Reino Unido atingirá 8,4 milhões de dólares em 2026, representando cerca de 5,3% do mercado global. A evolução da economia do hidrogénio no país está a moldar o crescimento, a aumentar o apoio político à produção de hidrogénio com baixo teor de carbono e a aumentar o interesse na implantação de eletrolisadores ligados a energias renováveis. O Reino Unido também está a reforçar a sua posição em clusters industriais baseados em hidrogénio, ajudando a criar uma procura a médio prazo de materiais avançados de pilha PEM.

Resto do mundo

A região do Resto do Mundo atingiu 6,0 milhões de dólares em 2025 e prevê-se que registe o crescimento regional mais rápido, com uma CAGR de 33,9% até 2034. Este segmento abrange os mercados emergentes de hidrogénio no Médio Oriente, na América Latina e noutras regiões em desenvolvimento, onde o interesse no hidrogénio verde está a aumentar como parte da transição energética e de estratégias de combustíveis limpos orientadas para a exportação. Embora o tamanho atual do mercado permaneça comparativamente pequeno, espera-se que o melhor apoio político, os abundantes recursos de energia renovável e a comercialização gradual de projetos de hidrogénio impulsionem uma procura futura mais forte por materiais para eletrolisadores PEM.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação de materiais, a expansão da cadeia de suprimentos e as parcerias estratégicas estão remodelando o posicionamento competitivo

O mercado global está moderadamente consolidado, com a concorrência liderada por um grupo focado de fornecedores de materiais especializados que se concentram no desenvolvimento de catalisadores de metais preciosos, engenharia de camadas de transporte porosas, processamento de titânio, revestimentos avançados e fabricação de materiais de pilha de precisão. Empresas importantes como Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert, ATI e Toray Industries continuam a manter fortes posições de mercado através de várias estratégias orgânicas e inorgânicas. Por exemplo, a Chemours expandiu seu foco na capacidade de membranas relacionadas ao Nafion e no desenvolvimento de membranas duráveis de alto desempenho. Da mesma forma, a Bekaert reforçou a sua posição no mercado através do seu Hydrogen Innovation Hub e da sua parceria com a Toshiba para a tecnologia MEA que poupa irídio. Portanto, o cenário competitivo está sendo cada vez mais moldado por uma combinação cumulativa de inovação com baixo teor de irídio, avanço de membranas, integração de reciclagem, parcerias estratégicas e expansão da produção.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS DE ELETROLISADOR PEM PERFILADAS

- 3M(NÓS.)

- Bekaert(Bélgica)

- Chemours (EUA)

- Ensinger Plásticos(Alemanha)

- FUMATECH BWT GmbH (Alemanha)

- Johnson Matthey(REINO UNIDO.)

- Heraeus Metais Preciosos (Alemanha)

- Indústrias Toray (Japão)

- Umicore (Bélgica)

- L. Gore & Associates (EUA)

- Hovogen(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Bekaert abriu seu Centro de Inovação em Hidrogênio na Bélgica, uma instalação dedicada focada em acelerar a inovação em tecnologias de eletrolisadores e no desenvolvimento de camada de transporte porosa (PTL). O hub tem como objetivo oferecer suporte à validação mais rápida de produtos, fortalecer a colaboração do cliente e promover inovações em PTL e materiais celulares prontos para o mercado para plataformas de eletrolisadores PEM e AEM.

- Fevereiro de 2024:Bekaert e Toshiba Energy Systems & Solutions assinaram uma parceria global e contrato de licença de tecnologia de fabricação para tecnologia de montagem de eletrodo de membrana (MEA) para eletrolisadores PEM. A colaboração combina a experiência em PTL da Bekaert com a tecnologia MEA de poupança de irídio da Toshiba, concebida para permitir uma redução de 90% na utilização de irídio, apoiando um fornecimento de material mais estável.

- Setembro de 2024:Ravindra Heraeus adquiriu o catalisador e local de reciclagem da Arora Matthey em Vizag, Índia, expandindo a presença da Heraeus emmetal preciosoprodução e reciclagem de catalisadores. A aquisição tem como objetivo fortalecer o acesso regional às capacidades de catalisador e reciclagem e melhorar o suporte aos clientes que necessitam de soluções de metais preciosos de alta qualidade.

- Junho de 2024:A Heraeus adquiriu 100% da McCol Metals no Canadá, uma empresa especializada na recuperação e reciclagem de irídio de eletrodos de óxido metálico misto usados. A aquisição visa fortalecer as capacidades de reciclagem de metais preciosos da Heraeus e apoiar o fornecimento circular de irídio.

- Fevereiro de 2024:A Chemours e seus parceiros foram selecionados para receber US$ 0,06 bilhão em subsídios do Departamento de Energia dos EUA, com a Chemours liderando um projeto de membranas duráveis e de alto desempenho para eletrólise de água PEM. O programa pretende desenvolver uma membrana Nafion de baixa resistência com alta durabilidade de pilha e melhor capacidade de fabricação em escala.

COBERTURA DO RELATÓRIO

A análise global do mercado de materiais eletrolisadores PEM fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 31,8% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de material, uso final e região |

| Por tipo de material |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 120,0 milhões em 2025 e deve atingir US$ 1.459,3 milhões até 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 72,0 milhões.

Registrando um CAGR de 31,8%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de uso final de produção de amônia liderou em 2025.

Espera-se que o crescente pipeline do projeto de hidrogênio verde e as instalações de eletrolisadores impulsionem o crescimento do mercado.

Chemours, W. L. Gore & Associates, Johnson Matthey, Heraeus Precious Metals, Umicore, Bekaert e Toray Industries são alguns dos players proeminentes no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que o desenvolvimento de catalisadores com baixo teor de irídio e as melhorias na eficiência dos materiais favoreçam a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco