Tamanho do mercado de pré-formas PET, participação e análise da indústria, por tipo (pré-formas PET virgens, pré-formas PET de conteúdo reciclado, pré-formas PET multicamadas e outros), por indústria de uso final (bebidas, alimentos, cuidados pessoais e cosméticos, produtos farmacêuticos e outros) e previsão regional, 2026-2034

Tamanho do mercado de pré-formas PET e perspectivas futuras

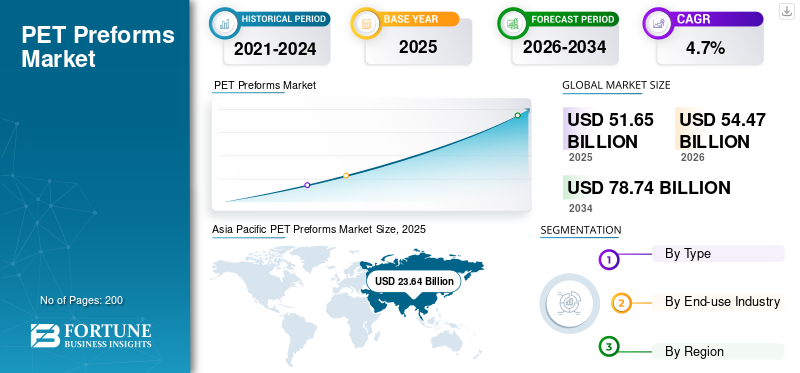

O tamanho global do mercado de pré-formas PET foi avaliado em US$ 51,65 bilhões em 2025. O mercado deve crescer de US$ 54,47 bilhões em 2026 para US$ 78,74 bilhões até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de pré-formas PET com uma participação de mercado de 45,76% em 2025

As pré-formas PET são componentes de embalagens intermediárias moldados por injeção, fabricados a partir de resina de polietileno tereftalato (PET) e posteriormente transformados em recipientes por meio de moldagem por sopro. Essas pré-formas são amplamente utilizadas em embalagens PET e são vitais para a produção de garrafas e potes PET na indústria de bebidas, bem como em alimentos, cuidados pessoais, produtos domésticos e aplicações farmacêuticas específicas. A indústria de pré-formas PET atende a uma ampla gama de produtos, incluindo água engarrafada,refrigerantes carbonatados, sucos, óleos comestíveis, molhos, detergentes líquidos e bebidas alcoólicas selecionadas, dependendo do design da embalagem e da conformidade regulatória.

O mercado é sustentado principalmente pelo crescente consumo global de bebidas embaladas e pela transição contínua para recipientes plásticos leves e recicláveis. A demanda permanece notavelmente robusta nos setores de embalagens de refrigerantes e água, onde o PET continua a oferecer benefícios como transparência, durabilidade, economia durante o transporte e reciclabilidade. Dado que cada garrafa PET se origina de uma pré-forma, o uso crescente de garrafas PET tanto no mercado de massa quanto em soluções de embalagens premium aumenta consistentemente a demanda global por pré-formas PET.

Além disso, o mercado consiste tanto em grandes empresas de embalagens integradas como em conversores regionais especializados. Os principais participantes da indústria incluem ALPLA, Plastipak, Resilux, Retal Industries, Hon Chuan e Amcor, entre outros. Suas vantagens competitivas decorrem da experiência em leveza, design de gargalo personalizado, compatibilidade com materiais reciclados e capacidades robustas de produção regional. Consequentemente, o mercado continua a testemunhar a inovação de produtos, a expansão geográfica e o desenvolvimento de soluções de embalagens específicas para o cliente, tanto nos setores de bebidas como não-bebidas.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de pré-formas PET PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 51,65 bilhões

- Tamanho do mercado em 2026: US$ 54,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 78,74 bilhões

- CAGR: 4,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 45,76% em 2025.

- O segmento de pré-formas PET com conteúdo reciclado deverá crescer no CAGR mais rápido de 7,9%.

- O segmento de cuidados pessoais e cosméticos deverá crescer a um CAGR de 5,6%.

Ásia-Pacífico

23,64 mil milhões de dólares em 2025. O elevado consumo de bebidas, o fabrico de garrafas PET em grande escala e a crescente procura de bens de consumo embalados impulsionam o crescimento regional.

Europa

US$ 10,85 bilhões até 2026. Regulamentações de sustentabilidade e crescente adoção de PET reciclado apoiam o crescimento do mercado.

América do Norte

Forte mercado regional apoiado por bebidas engarrafadas, embalagens de alimentos de marca e sistemas de reciclagem de PET estabelecidos.

NÓS.

3,58 mil milhões de dólares até 2026. A procura é impulsionada por bebidas engarrafadas, bens de consumo embalados e inovações em embalagens leves.

Japão

2,70 mil milhões de dólares até 2026. A procura é apoiada pela indústria de bebidas e pelas aplicações avançadas de embalagens PET.

Leia mais

TENDÊNCIAS DE MERCADO DE PRÉ-FORMAS PET

Embalagens PET sustentáveis e design de garrafas leves estão surgindo como principais tendências do mercado

Uma grande mudança no mercado é o foco crescente em embalagens PET sustentáveis, especialmente formatos de garrafas leves e pré-formas que podem processar níveis mais elevados de PET reciclado. Proprietários de marcas, engarrafadores e conversores de embalagens estão redesenhando os recipientes para reduzir o consumo de resina, melhorar a reciclabilidade e cumprir regulamentações de sustentabilidade mais rigorosas. Estas tendências de mercado estão a remodelar as prioridades de desenvolvimento de produtos em toda a indústria de pré-formados PET, particularmente em regiões com estruturas de embalagem circulares mais rigorosas.

Ao mesmo tempo, os conversores estão indo além das garrafas de água comuns e desenvolvendo soluções específicas para aplicações para refrigerantes carbonatados, bebidas a quente, recipientes para alimentos e embalagens de cuidados pessoais. Essa tendência está melhorando o perfil de valor da indústria, já que as pré-formas especiais geralmente exigem engenharia mais avançada para distribuição de peso, acabamento do gargalo, resistência térmica e desempenho da garrafa durante a moldagem por sopro. Como resultado, a inovação de produtos está se tornando um importante diferencial no mercado.

Outra tendência visível é a diversificação regional. Embora a Ásia-Pacífico continue a ser o centro dominante de produção e consumo de embalagens globais de garrafas PET, a procura também está a expandir-se de forma constante na América Latina e no Médio Oriente, onde o engarrafamento de bebidas e as embalagens de bens de consumo estão a tornar-se cada vez mais sofisticados. Esta base geográfica cada vez maior está a apoiar a expansão do mercado a longo prazo.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A expansão da atividade de engarrafamento de bebidas e a crescente demanda por garrafas PET estão acelerando o crescimento do mercado

O impulsionador mais forte do mercado é a expansão constante da indústria global de bebidas, na qual o PET continua a ser um dos materiais de embalagem rígidos mais utilizados. O aumento contínuo do consumo de água engarrafada, sumos,chás prontos para beber, bebidas energéticas e refrigerantes carbonatados estão impulsionando a demanda por pré-formas de PET. As pré-formas PET são um componente intermediário necessário na produção de garrafas, tornando o crescimento das embalagens de bebidas um dos impulsionadores significativos da expansão do mercado.

A demanda é particularmente forte em aplicações de refrigerantes e água, já que as garrafas PET combinam leveza, resistência, visibilidade nas prateleiras e eficiência de transporte. Em muitos países, o PET tornou-se o formato de embalagem preferido para bebidas de consumo em massa, uma vez que suporta uma produção económica em grande escala e operações rápidas de linha de enchimento. Isto é especialmente importante em mercados de bebidas de alto volume, onde os engarrafadores precisam de soluções de embalagem consistentes, leves e escaláveis.

Além disso, a crescente urbanização, o consumo orientado para a conveniência e as mudanças nos padrões retalhistas estão a reforçar o papel dos produtos líquidos embalados no consumo diário. Estas tendências estão aumentando a necessidade de linhas de produção de pré-formas de alto rendimento e fortalecendo as perspectivas de crescimento do mercado a longo prazo.

RESTRIÇÕES DE MERCADO

A volatilidade dos custos da resina e os crescentes requisitos de conformidade de sustentabilidade podem restringir a lucratividade

Uma das principais restrições do mercado é a sua exposição às flutuações nos preços da resina PET e do PET reciclado. Como as matérias-primas representam uma grande parcela do custo total de produção de pré-formas, as oscilações nos custos de resina virgem, energia e materiais reciclados de qualidade alimentar podem afetar significativamente as margens. Isto é especialmente desafiador em categorias de produtos padrão de alto volume, onde a pressão sobre os preços é forte e a concorrência é intensa.

Uma segunda restrição é a crescente complexidade da sustentabilidade e da conformidade com a reciclagem. Os proprietários de marcas de bebidas exigem cada vez mais garrafas mais leves, níveis mais elevados de conteúdo reciclado e designs de embalagens otimizados para coleta e reciclagem. Embora essas mudanças criem oportunidades de longo prazo, elas também levantam desafios de produção de curto prazo para os convertedores, que devem investir em ferramentas, testes e ajustes de processos para manter a qualidade durante a moldagem e conversão de garrafas.

Além disso, em algumas aplicações, como alimentos, produtos domésticos e bebidas alcoólicas selecionadas, requisitos regulamentares, de desempenho ou de embalagem específicos do cliente podem limitar a padronização. Isto pode aumentar a complexidade da produção e criar trabalho de validação adicional para conversores que atendem a vários mercados de uso final.

OPORTUNIDADES DE MERCADO

Embalagens Especiais, Integração de PET Reciclado e Expansão da Capacidade Regional estão Criando Novas Oportunidades

Uma grande oportunidade reside no desenvolvimento de pré-formas especiais de maior valor para aplicações diferenciadas. Embora a água engarrafada e as embalagens padrão de bebidas continuem sendo os segmentos de maior volume, há uma oportunidade crescente em categorias como molhos, óleos comestíveis, bebidas funcionais, cosméticos e produtos de higiene pessoal. Esses segmentos geralmente exigem suporte de design mais forte, acabamentos de gargalo diferenciados e formatos de garrafas mais personalizados, permitindo que os fornecedores vão além das pré-formas de commodities padrão.

Outra oportunidade importante é a crescente integração do PET reciclado na produção de pré-formas. À medida que os proprietários de marcas e os reguladores pressionam por embalagens mais circulares, os conversores que podem processar resina reciclada de forma confiável, mantendo a clareza, a conformidade com o contato com alimentos e a consistência mecânica, provavelmente ganharão uma vantagem estratégica. Espera-se que este se torne um dos temas competitivos mais importantes durante o período de previsão.

Geograficamente, estão também a surgir novas oportunidades nas regiões em desenvolvimento. Embora a Ásia-Pacífico continue a ser o maior mercado regional, o interesse de investimento também está a crescer na América Latina, em África e no Médio Oriente, onde o engarrafamento de bebidas,embalagens de consumoe os sistemas locais de reciclagem estão em expansão. Isto abre espaço para novas linhas de produção, parcerias regionais e estratégias de crescimento orientadas para a exportação.

DESAFIOS DO MERCADO

Limites de padronização de produtos e precisão de processamento continuam a desafiar os fornecedores

O mercado também enfrenta desafios técnicos e operacionais. Embora as garrafas PET pareçam padronizadas externamente, as pré-formas variam significativamente em termos de acabamento do gargalo, peso, aplicação, condições de enchimento e desempenho no uso final. Isso significa que os fornecedores devem oferecer suporte a múltiplas configurações de produtos em aplicações de água, alimentos, enchimento a quente, uso doméstico e bebidas, aumentando a complexidade do molde e os requisitos de planejamento de produção.

A precisão do processamento é outro desafio. Como as pré-formas devem ter um desempenho consistente durante a moldagem por sopro, mesmo pequenas inconsistências na qualidade da resina, na distribuição da espessura da parede ou nos parâmetros de injeção podem afetar o desempenho da garrafa final. Isto é particularmente importante em garrafas leves e formatos resistentes à pressão utilizados para refrigerantes carbonatados, onde a integridade estrutural é crítica.

Por último, o mercado continua altamente competitivo, especialmente em aplicações padrão de bebidas de alto volume. Os fornecedores devem equilibrar a eficiência de custos com a qualidade do produto, a capacidade de conteúdo reciclado e as necessidades de desenvolvimento específicas do cliente, ao mesmo tempo que protegem a rentabilidade num ambiente sensível ao preço.

Análise de Segmentação

Por tipo

Forte clareza, resistência mecânica e consistência de processoContribuiu para o domínio segmentar das pré-formas Virgin PET

Com base no tipo, o mercado é segmentado em pré-formas PET virgens, pré-formas PET com conteúdo reciclado, pré-formas PET multicamadas, entre outros.

O segmento de pré-formas PET virgens foi responsável pela maior parte do mercado em 2025, apoiado por sua forte clareza, resistência mecânica, consistência de processo e ampla adequação em aplicações de embalagens de alto volume. As pré-formas à base de resina virgem continuam amplamente utilizadas na indústria de bebidas, especialmente para refrigerantes, água, água engarrafada, sucos e refrigerantes carbonatados, onde a aparência, a resistência da garrafa e o processamento confiável durante a moldagem por sopro são essenciais. No mercado global, o PET virgem continua sendo o material preferido para aplicações que exigem alta transparência, viscosidade intrínseca estável e conformidade confiável em contato com alimentos. Além disso, projeta-se que este segmento cresça a uma taxa composta de crescimento anual de 3,7% durante o período de previsão.

Espera-se que o segmento de pré-formas PET com conteúdo reciclado cresça no CAGR mais rápido de 7,9% durante o período de previsão, impulsionado por metas de sustentabilidade, pressão regulatória e aumento do foco dos proprietários da marca em soluções circulares de embalagens PET. A procura está a aumentar à medida que as empresas de bebidas e os transformadores de embalagens trabalham para reduzir a utilização de plástico virgem e aumentar o conteúdo reciclado das garrafas. Isto está criando um forte impulso para pré-formas com conteúdo reciclado em água engarrafada, bebidas carbonatadas, embalagens de alimentos e aplicações selecionadas de cuidados pessoais, onde o posicionamento ambiental está se tornando um importante fator de compra e de marca.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Grande base instalada de linhas de envase e capacidade de conversão de garrafas levaram ao domínio do segmento de bebidas

Em termos de indústria de uso final, o mercado é categorizado em bebidas, alimentos, cuidados pessoais e cosméticos, produtos farmacêuticos, entre outros.

O segmento de bebidas foi responsável pela maior participação no mercado de pré-formas PET. O segmento inclui águas engarrafadas, sucos,bebidas esportivas, produtos prontos para beber e refrigerantes carbonatados, que dependem fortemente de garrafas PET para conveniência, leveza e distribuição econômica. A grande base instalada de linhas de envase e capacidade de conversão de garrafas em toda a indústria global de bebidas continua a apoiar a liderança deste segmento.

O segmento de cuidados pessoais e cosméticos também está emergindo como uma área atraente de crescimento para pré-formas PET. Isso inclui embalagens para xampus, loções, sabonetes líquidos e produtos de consumo similares. Em comparação com embalagens de bebidas padrão, esta categoria frequentemente envolve maior variação de design e uma maior ênfase na aparência, ajudando os fornecedores a agregar valor no mercado geral. Além disso, projeta-se que este segmento cresça a um CAGR de 5,6% durante o período projetado.

Alimentos são um importante segmento de uso final para pré-formas PET, especialmente em formatos de embalagens para óleos comestíveis, molhos, condimentos e outros produtos alimentícios líquidos ou semilíquidos. O PET oferece transparência, resistência à quebra e flexibilidade de design, tornando-o atraente tanto para embalagens de varejo convencionais quanto premium. Este segmento é menor que o de bebidas, mas continua a se expandir em linha com o consumo de alimentos embalados.

Perspectiva regional do mercado de pré-formas PET

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific PET Preforms Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, a região Ásia-Pacífico representou a maior parte, avaliada em 22,84 mil milhões de dólares, e continuou a liderar em 2025, avaliada em 23,64 mil milhões de dólares, e deverá permanecer dominante durante o período de previsão. A região beneficia do elevado consumo de bebidas, do fabrico de garrafas PET em grande escala, de fortes indústrias de embalagens orientadas para a exportação e da crescente procura urbana por produtos de consumo embalados. A China, a Índia e o Sudeste Asiático continuam a ser fundamentais para o crescimento da produção e do consumo no mercado regional.

Mercado de pré-formas PET da China

Até 2026, prevê-se que o mercado chinês atinja uma avaliação de 76,28 mil milhões de dólares. A China é o maior mercado na Ásia-Pacífico para pré-formas PET, apoiada pela sua enorme indústria de bebidas, uma grande base de produção de garrafas PET e uma forte procura por água engarrafada, refrigerantes carbonatados, óleos comestíveis e embalagens de cuidados pessoais. O foco crescente na sustentabilidade, a adoção de PET reciclado e a capacidade de moldagem por sopro em grande escala continuam a fortalecer o papel da China no mercado global.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de pré-formas PET

O mercado japonês é estimado em cerca de 2,70 mil milhões de dólares em 2026, representando cerca de 5,0% das receitas globais.

Mercado indiano de pré-formas PET

O mercado indiano está estimado em cerca de 4,08 mil milhões de dólares em 2026, representando cerca de 7,5% das receitas globais.

Europa

Espera-se que a Europa experimente um crescimento substancial do mercado de pré-formas PET nos próximos anos. Durante o período de previsão, prevê-se que a região cresça a uma taxa anual de 3,2%, atingindo uma avaliação de mercado de 10,85 mil milhões de dólares até 2026. A Europa representa um mercado maduro, mas estrategicamente importante, impulsionado por regulamentações de sustentabilidade, redesenho de embalagens e maior adoção de PET reciclado. A região está vendo uma demanda crescente por garrafas PET leves e prontas para regulamentação, especialmente em aplicações de bebidas e alimentos. Como resultado, os fornecedores europeus estão a concentrar-se mais na circularidadeembalagemcompatibilidade do que o crescimento puramente liderado pelo volume.

Mercado de pré-formas PET do Reino Unido

O mercado do Reino Unido está estimado em cerca de 1,62 mil milhões de dólares em 2026, representando cerca de 3,0% das receitas globais.

Mercado alemão de pré-formas PET

O mercado da Alemanha está estimado em cerca de 2,42 mil milhões de dólares em 2026, representando cerca de 4,4% das receitas globais.

América do Norte

A América do Norte continua a ser um mercado forte, apoiado por bebidas engarrafadas, embalagens de alimentos de marca e sistemas de reciclagem de PET estabelecidos. A procura continua a ser apoiada por grandes empresas de bens de consumo embalados e pela inovação contínua no design de embalagens leves. A região também continua importante para formatos de garrafas premium e especiais.

Mercado de pré-formas PET dos EUA

Dado o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 3,58 mil milhões de dólares em 2026, representando cerca de 6,6% das vendas globais.

América Latina e Oriente Médio e África

Espera-se que a América Latina testemunhe um crescimento constante no mercado devido à expansão das bebidas embaladas, ao uso econômico de garrafas PET e à melhoria da infraestrutura de fabricação. A região tem um forte potencial em embalagens de água, sucos e refrigerantes, especialmente onde o PET continua sendo um material de embalagem preferido devido ao preço acessível e à eficiência de distribuição. Prevê-se que o mercado da América Latina atinja 5,31 mil milhões de dólares até 2026. A região do Médio Oriente e África é comparativamente menor, mas oferece um potencial de crescimento significativo a longo prazo. O aumento da procura de água engarrafada, a melhoria da capacidade de embalagem de bens de consumo e o aumento do investimento na conversão de embalagens locais estão a apoiar a expansão do mercado. Com o tempo, espera-se que tanto a produção nacional de bebidas como os investimentos em reciclagem melhorem os fundamentos da procura regional.

Mercado de pré-formas PET GCC

O mercado do GCC está estimado em 2,85 mil milhões de dólares em 2026, representando aproximadamente 5,2% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Personalização de produtos, embalagens PET sustentáveis e alcance regional estão definindo a concorrência

O mercado global está moderadamente fragmentado, com a concorrência moldada pela escala, flexibilidade do produto, capacidade de conteúdo reciclado e suporte de design específico do cliente. As empresas estão cada vez mais diferenciadas pela sua capacidade de fornecer produção de alto rendimento, soluções de garrafas leves e soluções sustentáveis.Embalagem PETformatos em vários usos finais. A capacidade de fornecer produtos personalizados, incluindo pré-formas de água, pré-formas de refrigerantes, formatos de qualidade alimentar e embalagens não-bebidas, tornou-se cada vez mais importante.

Os principais players do mercado incluem Retal Industries, ALPLA, Plastipak, Resilux, Hon Chuan e Amcor, entre outros. Essas empresas competem por meio de ampla produção, suporte técnico em compatibilidade de moldagem por sopro, relacionamento com clientes na indústria de bebidas e inovação no design de embalagens recicláveis. À medida que a sustentabilidade se torna mais central nas decisões de compra, a vantagem competitiva está cada vez mais a mudar para a circularidade, a leveza e o desenvolvimento de produtos específicos para aplicações.

LISTA DAS PRINCIPAIS EMPRESAS DE PRÉ-FORMAS PARA PET PERFILADAS NO RELATÓRIO

- Grupo ALPLA(Áustria)

- RETAL Indústrias Ltda.(Chipre)

- Resilux NV(Bélgica)

- Plastipak Embalagens, Inc.(NÓS.)

- Grupo Hon Chuan(Taiwan)

- SGT (França)

- Esterform Packaging Ltd. (Reino Unido)

- Petainer (Reino Unido)

- Amcor plc (Suíça)

- Logoplaste (Portugal)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025:A ALPLA adquiriu todas as ações do seu parceiro de joint venture Taba no Egito, integrando totalmente o local nas operações do grupo. A instalação fabrica garrafas plásticas, pré-formas e tampas para o Norte da África e o Oriente Médio, tornando a transação um movimento notável de consolidação regional na cadeia de valor de embalagens PET.

- Outubro de 2024:A Plastipak apresentou o EcoPreform, um novo conceito de pré-forma e garrafa feito com 75% de PET reciclado e 25% de PET de base biológica. O lançamento ressalta o crescente foco da indústria em formatos de embalagens PET de baixo impacto e demonstra inovação contínua no desenvolvimento sustentável de pré-formas.

COBERTURA DO RELATÓRIO

A análise global do mercado de pré-formas PET fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre as participações de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões), Volume (Kiloton) |

| Segmentação | Por tipo, setor de uso final e região |

| Por tipo |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 51,65 mil milhões de dólares em 2025 e deverá atingir 78,74 mil milhões de dólares em 2034.

Registrando um CAGR de 4,7%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de uso final de bebidas é líder no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A expansão da atividade de engarrafamento de bebidas e a crescente demanda por garrafas PET estão acelerando a adoção de pré-formas PET.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco