Tamanho do mercado de produtos químicos fotorresistentes, análise de participação e indústria, por tipo (fotorresistentes DUV (ArF / KrF), fotorresistentes g-line / i-line, fotorresistentes EUV e outros), por aplicação (semicondutores, displays de tela plana (LCD / OLED), placas de circuito impresso e MEMS, sensores e outros), por indústria de uso final (eletrônicos de consumo, data centers e computação, eletrônica automotiva, industrial e médica, entre outros) e regional Previsão, 2026-2034

Tamanho do mercado de produtos químicos fotorresistentes e perspectivas futuras

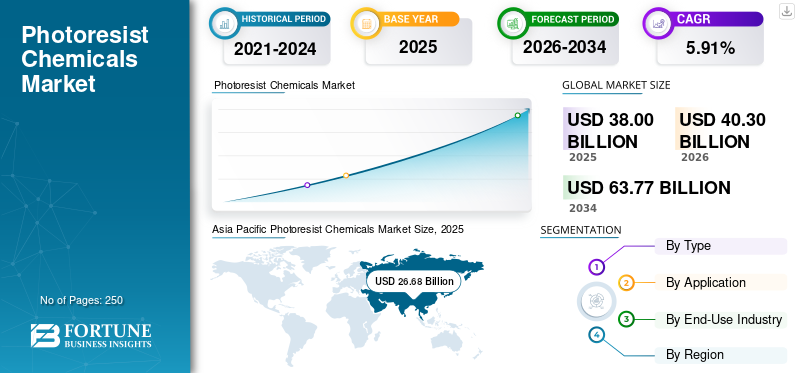

O tamanho global do mercado de produtos químicos fotorresistentes foi avaliado em US$ 38,00 bilhões em 2025. O mercado deve crescer de US$ 40,30 bilhões em 2026 para US$ 63,77 bilhões até 2034, exibindo um CAGR de 5,91% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de produtos químicos fotorresistentes com uma participação de mercado de 70,21% em 2025.

Os produtos químicos fotorresistentes são materiais poliméricos sensíveis à luz usados em processos de fotolitografia para transferir padrões de circuitos para substratos como pastilhas de silício, painéis de vidro e placas de circuito impresso. Quando expostos a comprimentos de onda específicos de luz (UV, DUV ou EUV), os fotorresistentes passam por alterações químicas controladas que permitem a remoção seletiva de áreas expostas ou não expostas durante o desenvolvimento, permitindo a formação precisa de padrões.

Esses produtos químicos são um facilitador crítico da fabricação de semicondutores, displays e microeletrônicos, pois determinam a resolução de recursos, a fidelidade de padrões e o desempenho do dispositivo. A expansão contínua e a crescente complexidade da fabricação de semicondutores, impulsionada pela demanda por chips avançados de lógica, memória, automotivo e relacionados à IA são os principais fatores de crescimento do mercado.

- Por exemplo, em 2025, a JSR Corporation anunciou uma parceria estratégica com um grandesemicondutorfabricante irá co-desenvolver materiais fotorresistentes de próxima geração visando processos de fabricação avançados. Embora esta seja uma colaboração para produtos futuros, ela sinaliza futuras inovações e qualificações de produtos.

Existem vários participantes importantes da indústria, como Tokyo Ohka Kogyo Co., Ltd, JSR Corporation, Shin-Etsu Chemical Co., Ltd e FUJIFILM, que operam no mercado e estão se concentrando no desenvolvimento de vários produtos inovadores para apoiar a crescente demanda.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE QUÍMICOS FOTORESISTAS

A adoção acelerada da litografia ultravioleta extrema (EUV) é uma tendência proeminente do mercado

O mercado está passando por uma transformação estrutural impulsionada pelos rápidos avanços na fabricação de semicondutores e pela crescente complexidade da litografia. A tendência mais proeminente é a adoção acelerada da litografia ultravioleta extrema (EUV), que está aumentando a demanda por fotorresistentes quimicamente amplificados de alto desempenho, capazes de alcançar resoluções mais finas com menor número de defeitos.

Um indicador chave desta tendência é a adoção acelerada da litografia ultravioleta extrema (EUV) em nós avançados (7 nm e abaixo). A litografia EUV usa um comprimento de onda muito mais curto (13,5 nm) do que o ultravioleta profundo (DUV), permitindo tamanhos de recursos mais finos, mas também introduzindo desafios técnicos significativos, como defeitos estocásticos, rugosidade nas bordas das linhas e limitações de sensibilidade. Para resolver esses problemas, os fabricantes de semicondutores exigem fotorresistentes EUV amplificados quimicamente com estruturas moleculares altamente controladas e pureza ultra-alta.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão contínua e complexidade crescente da fabricação de semicondutores,Acelera o crescimento do mercado

A expansão contínua e a crescente complexidade da fabricação de semicondutores, particularmente em nós de tecnologia avançada e média, é um fator crucial para o crescimento do mercado de produtos químicos fotorresistentes.

À medida que os dispositivos semicondutores são dimensionados para geometrias menores, o número de etapas de litografia por wafer aumenta, aumentando diretamente o consumo de produtos químicos fotorresistentes. Nós avançados (≤7 nm) requerem litografia ultravioleta extrema (EUV), que utiliza fotorresistentes altamente especializados com requisitos rigorosos de resolução, controle de defeitos e sensibilidade. Esses fotorresistentes EUV são materiais de alto valor, aumentando significativamente o valor de mercado mesmo quando o crescimento do volume é modesto.

Ao mesmo tempo, a forte demanda por semicondutores automotivos, industriais e de energia está impulsionando o investimento sustentado na fabricação de nós maduros e intermediários, onde os fotorresistentes DUV (ArF/KrF) permanecem essenciais. Essa estrutura de demanda dupla, crescimento de EUV de nós avançados e expansão de DUV de nós maduros, cria uma trajetória de crescimento estável e de longo prazo para o mercado.

Portanto, o crescimento na capacidade de fabricação de wafers, combinado com o aumento da intensidade de litografia por chip, traduz-se diretamente em maior demanda e crescimento de valor para esses produtos químicos.

RESTRIÇÕES DE MERCADO

Longo, complexo e intensivo em capital Ciclos de qualificação podem restringir o crescimento do mercado

Uma das restrições mais significativas do mercado é o processo de qualificação demorado, complexo e de capital intensivo exigido pelos fabricantes de semicondutores, o que retarda a comercialização dos produtos e limita a participação dos fornecedores. Os fotorresistentes são materiais de missão crítica em fotolitografia, onde inconsistências microscópicas podem resultar em defeitos de padrão, perda de rendimento ou falha do dispositivo. Consequentemente, as fábricas de semicondutores impõem requisitos de qualificação extremamente rigorosos antes de aprovar qualquer nova formulação fotorresistente para fabricação em alto volume.

O processo de qualificação normalmente envolve testes em vários estágios, incluindo avaliação em escala de laboratório, testes de linha piloto, análise de defectividade, avaliação de impacto de rendimento e validação de estabilidade de processo de longo prazo. Para nós de litografia avançados, especialmente processos de imersão DUV e EUV, esta avaliação pode levar de 12 a 36 meses, já que o desempenho do fotorresiste deve ser verificado em múltiplas janelas de processo, ferramentas de exposição e arquiteturas de dispositivos. Qualquer alteração na formulação, mesmo pequenos ajustes para melhorar a sensibilidade ou a rugosidade das bordas da linha, pode desencadear uma requalificação parcial ou total.

Este cronograma estendido aumenta significativamente os custos de pesquisa e desenvolvimento para fornecedores de fotorresistentes, uma vez que os materiais devem ser adaptados aos processos individuais do cliente e às ferramentas de exposição. Além disso, os fornecedores são frequentemente obrigados a participar em parcerias de codesenvolvimento com fabricantes de chips, alocando pessoal técnico e recursos durante períodos prolongados sem adoção comercial garantida. Estes factores aumentam o risco financeiro, especialmente para os participantes mais pequenos ou novos.

OPORTUNIDADES DE MERCADO

Embalagem avançada de semicondutores e integração heterogênea oferecem perspectivas de crescimento

Semicondutor avançadoembalageme a integração heterogênea representa uma grande oportunidade de crescimento, à medida que o dimensionamento dos dispositivos muda cada vez mais do front-end (miniaturização do transistor) para o back-end (integração no nível do pacote). Com o escalonamento tradicional da Lei de Moore se tornando mais complexo e caro, os fabricantes de chips estão adotando arquiteturas de chips, empacotamento em nível de wafer (FOWLP), camadas de redistribuição (RDL) e integração 2,5D/3D para melhorar o desempenho, a eficiência energética e a funcionalidade.

Essas tecnologias de embalagem dependem fortemente de processos de litografia de alta precisão, aumentando assim a demanda por formulações fotorresistentes especializadas. Ao contrário das resistências frontais convencionais, as aplicações de embalagem exigem filme espesso, alta proporção e fotorresistentes mecanicamente robustos, capazes de formar interconexões finas, mantendo a estabilidade dimensional durante o revestimento, a gravação e o ciclo térmico. À medida que as larguras das linhas nos processos RDL continuam a diminuir, os fotorresistentes devem oferecer maior resolução com maior espessura, criando novos desafios técnicos e oportunidades de valor agregado para fornecedores de materiais.

Além disso, o rápido crescimento dos aceleradores de IA, da computação de alto desempenho ecentro de dadosprocessadores está acelerando a adoção da integração heterogênea, já que essas aplicações exigem alta largura de banda, baixa latência e interconexões com eficiência energética. Isso se traduz diretamente em maiores etapas de litografia e maior consumo de fotorresiste na fase de embalagem.

DESAFIOS DO MERCADO

Sensibilidade da cadeia de suprimentos aRepresentar um desafio crítico para o crescimento do mercado

A cadeia de abastecimento fotorresistente é altamente concentrada e vulnerável a interrupções. A produção depende de matérias-primas de altíssima pureza, equipamentos de fabricação especializados e logística rigorosamente controlada. Qualquer perturbação, seja por escassez de matérias-primas, tensões geopolíticas ou controlos de exportação, pode afetar a disponibilidade e os prazos de entrega. Para os fabricantes de semicondutores, as interrupções no fornecimento de fotorresistentes representam um risco operacional significativo, reforçando estratégias de aquisição conservadoras e limitando as oportunidades para novos fornecedores.

Análise de Segmentação

Por tipo

O aumento da adoção de wafers em aplicações de LED impulsiona o crescimento de fotorresistentes DUV (ArF / KrF)

Com base no tipo, o mercado é dividido em fotorresistentes DUV (ArF/KrF), fotorresistentes g-line/i-line, fotorresistentes EUV, entre outros.

Prevê-se que o segmento de fotorresistentes DUV (ArF / KrF) responda pela maior participação no mercado de produtos químicos fotorresistentes devido à sua ampla adoção na fabricação de semicondutores maduros e de nó médio, onde a maior parte da capacidade global de fabricação de wafer está concentrada. Apesar da crescente implantação da litografia EUV em nós de ponta, a maior parte da produção de semicondutores, incluindo dispositivos automotivos, industriais, de energia e analógicos, continua a depender de processos baseados em DUV devido à sua eficiência de custos, estabilidade de processo e infraestrutura de ferramentas estabelecida.

Os fotorresistentes g-line / i-line são o segundo maior segmento e atendem a nós semicondutores legados e aplicações não IC, onde a resolução ultrafina não é um requisito principal. Esses fotorresistentes são amplamente utilizados emplacas de circuito impresso (PCB),semicondutores discretos, dispositivos de potência e eletrônicos especializados, bem como em certas fábricas maduras operando em tamanhos de recursos maiores.

Prevê-se que o segmento de fotorresistentes EUV aumente com um CAGR de 6,45% durante o período de previsão.

Por aplicativo

Semicondutor é a aplicação líder devido à expansão na fabricação de semicondutores

Com base na aplicação, o mercado é segmentado em semicondutores, displays de tela plana (LCD/OLED), placas de circuito impresso e MEMS,sensores& outros.

O segmento de semicondutores é responsável pela maior participação de mercado, apoiado pela expansão sustentada da fabricação global de semicondutores.

A crescente demanda por lógica avançada, memória, semicondutores automotivos e de potência aumentou significativamente a atividade de fabricação de wafers em todo o mundo. A fabricação de semicondutores requer múltiplas etapas de litografia por wafer, cada uma envolvendo a aplicação e remoção de materiais fotorresistentes.

O segmento de placas de circuito impresso (PCBs) contribui com uma demanda estável, apoiada pela fabricação de eletrônicos em aplicações automotivas, industriais e de consumo.

O segmento de monitores de tela plana (LCD/OLED) deverá crescer a um CAGR de 4,75% durante o período de previsão.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de eletrônicos de consumo liderará o mercado devido à ampla base de aplicações

Com base na indústria de uso final, o mercado é segmentado em eletrônicos de consumo, data centers e computação, eletrônicos automotivos, industriais e médicos, entre outros.

Prevê-se que o segmento de eletrônicos de consumo testemunhe a maior participação durante o período de previsão devido aos seus volumes de produção em grande escala e ampla base de aplicações. Eletrônicos de consumo, como smartphones, tablets, laptops, televisores e dispositivos vestíveis, incorporam uma ampla variedade de semicondutores, incluindo chips lógicos, memória, drivers de vídeo e ICs de gerenciamento de energia.

O segmento de data centers e computação representa um dos segmentos de uso final de crescimento mais rápido, impulsionado pela rápida expansão da computação em nuvem,inteligência artificial (IA),computação de alto desempenho (HPC) e infraestrutura de armazenamento de dados.

O segmento de data centers e computação deverá crescer a um CAGR mais alto de 6,62% durante o período de previsão.

Perspectivas regionais do mercado de produtos químicos fotorresistentes

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a Ásia-Pacífico atinja US$ 28,40 bilhões em 2026 e dominará o mercado global de produtos químicos fotorresistentes, sendo responsável pela maior fabricação e consumo de produtos químicos fotorresistentes. A região abriga a maioria das fundições de semicondutores, fábricas de memória e instalações de fabricação de displays do mundo, concentradas em Taiwan, Coreia do Sul, China e Japão. Forte demanda por lógica avançada, memória, automotiva eeletrônico de consumoOs semicondutores da China, combinados com a rápida adoção de EUV e da litografia DUV avançada, impulsionam o alto consumo de produtos químicos fotorresistentes.

Mercado de produtos químicos fotorresistentes do Japão

Estima-se que o mercado japonês capture 4,35 mil milhões de dólares em 2026, representando cerca de 10,8% das receitas globais. O Japão desempenha um papel fundamental e estratégico no mercado global, servindo tanto como um importante centro de consumo como como a principal base de fornecimento mundial de materiais fotorresistentes avançados. O país abriga vários dos fabricantes de fotorresistentes tecnologicamente mais avançados, representando uma parcela dominante da oferta global, particularmente de fotorresistentes DUV e EUV.

Mercado de produtos químicos fotorresistentes da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2026 estimadas em cerca de 14,59 mil milhões de dólares, representando cerca de 36,2% das vendas globais. A China representa um dos mercados estrategicamente mais importantes, impulsionado pela sua base de fabricação de semicondutores em grande escala, pela extensa produção de eletrônicos e pelos esforços contínuos para localizar materiais críticos. Enquanto a China continua dependente das importações de fotorresistentes de ponta devido ao seu domínio na fabricação de semicondutores maduros e de nó médio, na fabricação de PCB e na produção de displays.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de produtos químicos fotorresistentes da Índia

Em 2026, o mercado indiano atingirá 2,10 mil milhões de dólares, representando cerca de 5,2% das receitas globais. A Índia representa um mercado emergente, mas pequeno, no cenário global, com a procura impulsionada em grande parte pelo fabrico de produtos eletrónicos, placas de circuito impresso (PCB) e atividades de semicondutores orientadas para a investigação, em vez do fabrico de wafers em grande escala. Atualmente, a Índia carece de fábricas comerciais de semicondutores avançadas ou maduras, o que limita estruturalmente o consumo doméstico de fotorresistentes de alta qualidade usados na fabricação de wafers iniciais.

América do Norte

O tamanho do mercado da América do Norte em 2024 foi de US$ 4,71 bilhões e representa um mercado significativo e tecnologicamente avançado, impulsionado principalmente pelo ecossistema de semicondutores nos EUA.computação de alto desempenhoe semicondutores relacionados a data centers, que dependem de fotorresistentes de alto valor. Iniciativas recentes do governo para fortalecer a produção nacional de semicondutores estão incentivando novos investimentos em fábricas, que deverão apoiar o crescimento do mercado a médio e longo prazo.

Mercado de produtos químicos fotorresistentes dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 4,46 mil milhões de dólares em 2026, representando cerca de 11,1% das vendas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 5,06% nos próximos anos e atinja 4,08 mil milhões de dólares até 2026. O mercado europeu é impulsionado pela produção automóvel, industrial e de semicondutores de energia, com as principais atividades de fabricação localizadas na Alemanha, França, Itália e Reino Unido. Embora a Europa tenha uma presença limitada na produção lógica de ponta, a crescente ênfase na eletrificação automóvel e na automação industrial sustenta um crescimento moderado do mercado.

Mercado de produtos químicos fotorresistentes do Reino Unido

O tamanho do mercado do Reino Unido é estimado em cerca de 0,37 mil milhões de dólares para 2026, representando cerca de 0,9% das receitas globais.

Mercado de produtos químicos fotorresistentes da Alemanha

O mercado da Alemanha em 2026 deverá atingir aproximadamente 0,97 mil milhões de dólares, o equivalente a cerca de 2,4% das vendas globais.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Oriente Médio e a África testemunhem um crescimento moderado durante o período de previsão. A América Latina deverá atingir uma avaliação de 1,26 mil milhões de dólares em 2026. A região representa uma quota relativamente pequena do mercado global e está largamente centrada na montagem, testes e fabrico de PCB, em vez da fabricação de wafers. Como resultado, a demanda é impulsionada principalmente por fotorresistentes de baixo custo usados em PCB e aplicações eletrônicas de nicho, levando a perspectivas de crescimento modestas.

O Médio Oriente e África deverão atingir 1,52 mil milhões de dólares em 2025.

Mercado de produtos químicos fotorresistentes GCC

O mercado do GCC deverá atingir cerca de 1,01 mil milhões de dólares em 2026, representando cerca de 2,5% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes focam em inovações para conquistar forte participação de mercado

O mercado é altamente consolidado, especialmente em fotorresistentes avançados (imersão ArF) e EUV, caracterizado pela presença de um número limitado de grandes fabricantes tecnologicamente avançados como TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont e uma base fragmentada de fornecedores regionais e de nicho. A concorrência é moldada principalmente pela capacidade tecnológica, pela profundidade da qualificação do cliente e pelos relacionamentos de longo prazo com os fabricantes de semicondutores, e não apenas pelos preços. No mercado, os fornecedores competem pela sua capacidade de fornecer materiais de alto desempenho e de altíssima pureza que atendam aos requisitos cada vez mais rigorosos de litografia nos processos DUV e EUV.

Outros players notáveis no mercado global incluem Mitsui Chemicals, Allresist GmbH e Sumitomo Chemicals. Espera-se que essas empresas priorizem o lançamento de novos produtos para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS QUÍMICAS FOTORESISTAS PERFILADAS

- Tóquio Ohka Kogyo Co., Ltd. (Japão)

- Corporação JSR(Japão)

- Shin-Etsu Chemical Co., Ltd. (Japão)

- Corporação FUJIFILM(Japão)

- DuPont de Nemours, Inc.

- (Japão)

- (Japão)

- Allresist GmbH (Alemanha)

- Sun Chemical Corporation (EUA)

- Hubei Dinglong Co., Ltd.

- Sumitomo Química Co., Ltd.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A FUJIFILM Corporation anunciou a conclusão de uma nova instalação de desenvolvimento e avaliação em sua fábrica de Shizuoka, operada pela FUJIFILM Electronic Materials Co., Ltd. (FFEM), a principal empresa que impulsiona o projeto da Fujifilm.materiais semicondutoresEste investimento melhora as capacidades da Fujifilm na avaliação de desempenho e qualidade, permitindo um desenvolvimento mais rápido de materiais semicondutores avançados e de próxima geração, ao mesmo tempo que apoia um fornecimento estável de produtos de alta qualidade.

- Julho de 2025:A FUJIFILM Corporation anunciou o desenvolvimento de um fotorresistente de imersão ArF do tipo negativo sem PFAS para fabricação avançada de semicondutores. Desenvolvido e avaliado em colaboração com a imec, o resist demonstrou desempenho de alto rendimento no nó de 28 nm para fiação metálica usada em semicondutores automotivos e industriais. A Fujifilm planeja avançar nas avaliações dos clientes e buscar a comercialização antecipada.

- Fevereiro de 2025:A Sumitomo Chemical planeja expandir suas instalações de avaliação fotorresistente na Osaka Works para aprimorar as capacidades de avaliação de desenvolvimento e produção em massa para processos de fabricação de semicondutores front-end e back-end, fortalecendo o suporte para a produção avançada de semicondutores.

- Maio de 2024:A JSR Corporation celebrou um acordo de compra de ações para adquirir a Yamanaka Hutech Corporation como uma subsidiária integral. Esta aquisição expandiu o portfólio de materiais semicondutores da JSR além dos fotorresistentes, incorporando tecnologias precursoras de CVD/ALD de alta pureza, aumentando assim sua capacidade de oferecer maior valor aos clientes como fornecedor global de materiais semicondutores.

- Abril de 2024:Shin-Etsu Chemical Co., Ltd. anunciou que, para expandir seu negócio de materiais de litografia semicondutores, a empresa decidiu construir uma nova fábrica na cidade de Isesaki, na província de Gunma, no Japão. A nova fábrica se tornará a quarta base de produção da Shin-Etsu para este negócio.

- Dezembro de 2023:A DIC Corporation adquiriu 100% das ações da PCAS Canada Inc., sediada em Quebec, da empresa francesa PCAS S.A., que fabrica e vende polímeros usados em fotorresistentes para fotolitografia semicondutora.

- Setembro de 2021:A JSR anunciou que celebrou um acordo para adquirir a Inpria Corporation, líder em tecnologias fotorresistentes de óxido metálico para litografia ultravioleta extrema (EUV), com sede em Corvallis, Oregon. A aquisição fortalece a posição da JSR em materiais semicondutores avançados, bem comoLitografia EUVa adoção continua a se expandir com o dimensionamento contínuo para chips menores.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,91% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, aplicação, setor de uso final e região |

|

Por Tipo |

· Fotorresistentes DUV (ArF / KrF) · Fotorresistentes g-line / i-line · Fotorresistentes EUV · Outros |

|

Por aplicativo |

· Semicondutores · Monitores de tela plana (LCD/OLED) · Placas de Circuito Impresso · MEMS, sensores e outros |

|

Por indústria de uso final |

· Eletrônicos de consumo · Data centers e computação · Eletrônica Automotiva · Industrial e Médico · Outros |

|

Por região |

· América do Norte (por tipo, aplicação, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo, aplicação, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo, aplicação, indústria de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico · América Latina (por tipo, aplicação, indústria de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo, aplicação, indústria de uso final e país) o GCC (por setor de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 38,00 mil milhões de dólares em 2025 e deverá atingir 63,77 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 26,68 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,91% durante o período de previsão.

Por tipo, espera-se que o segmento de fotorresistentes DUV (ArF / KrF) lidere o mercado.

A crescente demanda da indústria de semicondutores está impulsionando a expansão do mercado.

TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco