Tamanho do mercado de espumas de polietileno, participação e análise da indústria, por tipo de espuma (não reticulada (EPE) e reticulada (XLPE/IXPE)), por indústria de uso final (embalagens protetoras, construção e isolamento, automotivo e transporte, esportes e recreativos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

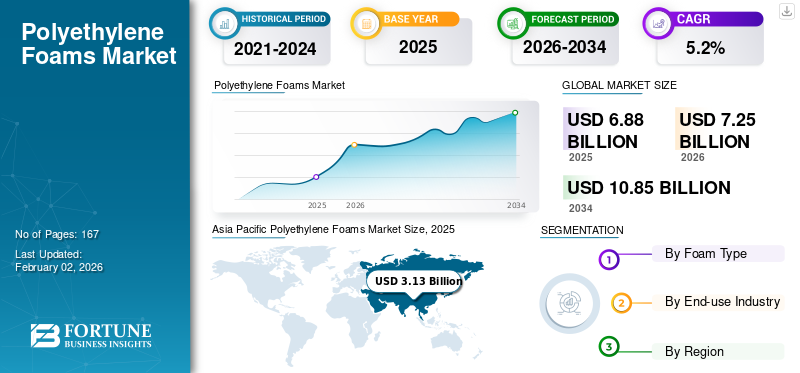

O tamanho do mercado global de espumas de polietileno foi avaliado em US$ 6,88 bilhões em 2025. O mercado deve crescer de US$ 7,25 bilhões em 2026 para US$ 10,85 bilhões até 2034, exibindo um CAGR de 5,2% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de espumas de polietileno com uma participação de mercado de 45,5% em 2025.

As espumas de polietileno (PE) são materiais espumados leves e de células fechadas, produzidos principalmente a partir de LDPE/LLDPE. Eles podem ser fabricados como polietileno expandido não reticulado (EPE) para amortecimento econômico ou como polietileno reticulado (XLPE/IXPE) para maior resistência, estabilidade térmica e melhor ajuste de compressão. Esses materiais são normalmente fornecidos na forma de folhas, rolos, pranchas, perfis e componentes fabricados, e são usados em embalagens de proteção,isolamentoe aplicações industriais.

Um motor de mercado significativo é a crescente procura de embalagens protetoras e soluções de isolamento leves e duráveis, apoiada pelo crescimento do comércio eletrónico, pela expansão das remessas de eletrónica e eletrodomésticos e pela iniciativa mais ampla para minimizar os danos causados pelo transporte, melhorando simultaneamente a eficiência energética em edifícios e sistemas HVAC.

Além disso, o mercado é dominado por vários players importantes, incluindo Sealed Air, Pregis LLC, Palziv, NMC PRODUCTS (M) SDN. BHD., e Zotefoams plc, que estão na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de espumas de polietileno

- Tamanho do mercado em 2025: US$ 6,88 bilhões

- Tamanho do mercado em 2026: US$ 7,25 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,85 bilhões

- CAGR: 5,2% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de espumas de polietileno com uma participação de mercado de 45,5% em 2025.

- Prevê-se que o segmento de construção e isolamento responda por uma participação de mercado de 25,6% até 2025.

- O segmento de embalagens protetoras deverá crescer a um CAGR de 6,3% durante todo o período do estudo.

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o maior mercado regional, atingindo 3,13 mil milhões de dólares em 2025, apoiado por uma forte atividade industrial, produção de eletrónica e cadeias de abastecimento orientadas para a exportação.

Europa

Prevê-se que a Europa atinja 1,80 mil milhões de dólares em 2026, impulsionada pela crescente procura de soluções de espuma projetada na construção, transporte e aplicações de construção com eficiência energética.

América do Norte

Espera-se que a América do Norte atinja 1,09 mil milhões de dólares em 2026, apoiada por operações logísticas robustas, procura de embalagens industriais e aplicações de isolamento relacionadas com a construção.

NÓS.

Estima-se que o mercado de espumas de polietileno dos EUA atinja US$ 0,95 bilhão em 2026, beneficiando-se da forte demanda por embalagens protetoras, distribuição industrial e produtos de espuma de alto desempenho.

Japão

O Japão continua a apoiar o crescimento do mercado regional através do seu setor de produção avançado, aumentando a utilização de materiais leves e a procura de soluções de embalagem e isolamento de alta qualidade.

Leia mais

TENDÊNCIAS DE MERCADO DE ESPUMAS DE POLIETILENO

A premiumização em direção a espumas projetadas e soluções específicas para aplicações é uma tendência emergente do mercado

Uma tendência notável envolve uma mudança de materiais de amortecimento genéricos para soluções de espuma mais projetadas que atendem a objetivos específicos de desempenho, incluindo conjunto de compressão, resistência térmica, proteção de superfície, limpeza e estabilidade dimensional. Esta mudança promove o crescimento das espumas de polietileno reticuladas e dos laminados avançados, à medida que os consumidores priorizam cada vez mais o desempenho previsível e validado em vez do simples aumento da quantidade de material. A tendência também abrange uma maior integração com serviços de conversão e design, à medida que os fornecedores se envolvem com os clientes para otimizar os designs das embalagens, minimizar o consumo de materiais através de uma geometria mais eficiente e padronizar componentes em todas as linhas de produtos.

Esta abordagem beneficia produtores e conversores que possuem suporte técnico robusto, capacidades de prototipagem rápida e capacidade de fornecer peças uniformes em escala. Em última análise, a inovação ligada à sustentabilidade está cada vez mais integrada em estratégias de diferenciação de produtos, em vez de ser uma iniciativa independente. Uma maior ênfase em estruturas recicláveis, formatos que apoiem programas de devolução, opções de conteúdo reciclado sempre que possível e documentação abrangente que ajude os clientes a satisfazer políticas internas e mandatos regulatórios, predominantemente em jurisdições com rigorosasembalagemregulamentações e alto destaque da marca.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A expansão das embalagens de proteção e as necessidades de redução de danos estão acelerando a adoção do produto

As espumas de polietileno são amplamente utilizadas para amortecimento, bloqueio e proteção de superfícies devido à sua baixa densidade, absorção confiável de choques e resistência à umidade. À medida que as redes de distribuição se tornam mais complexas e as distâncias de transporte aumentam, os fabricantes e fornecedores de logística dão cada vez mais prioridade à prevenção de danos, arranhões e devoluções de produtos, principalmente para itens de elevado valor, frágeis ou cosmeticamente sensíveis, como eletrónica, eletrodomésticos, dispositivos médicos e bens de consumo premium.

- A UNCTAD estima que as vendas do comércio eletrónico empresarial foram de cerca de 25 biliões de dólares em 2021 e aumentaram para quase 27 biliões de dólares em 2022.

Um fator impulsionador adicional é a expansão de linhas de embalagem padronizadas e de alto rendimento, onde as propriedades uniformes dos materiais são essenciais. As características de compressão confiáveis e a ampla disponibilidade de espuma de PE em vários formatos, como rolos, pranchas e perfis, tornam-na uma opção prática para padrões internacionais de embalagem que exigem replicação consistente em instalações e regiões de fabricação.

RESTRIÇÕES DE MERCADO

Exame minucioso de sustentabilidade e pressão regulatória sobre materiais de embalagemLimitar uma adoção mais ampla

Uma restrição significativa é o escrutínio intensificado em relação aos resultados do fim de vida dos materiais de embalagem, especialmente dos plásticos de baixa densidade, que representam desafios na recolha e na reciclagem economicamente viável. Emborapolietileno (PE)é tecnicamente reciclável, os formatos de espuma são frequentemente prejudicados devido a ineficiências de coleta, riscos de contaminação e à necessidade de processos adicionais de densificação antes do reprocessamento. Esses fatores podem impactar as decisões de marca, os padrões de embalagem do varejista e os critérios de avaliação de compras.

A regulamentação e os regimes de responsabilidade alargada do produtor têm o potencial de influenciar a dinâmica económica, aumentando os custos de conformidade, introduzindo requisitos de comunicação ou incentivando reformulações destinadas à reutilização ou utilização de materiais alternativos. Consequentemente, certos utilizadores finais podem diminuir a utilização de espuma, modificar os sistemas de embalagem ou favorecer materiais que são considerados mais passíveis de reciclagem em larga escala.

OPORTUNIDADES DE MERCADO

Sistemas circulares de espuma PE e maior adoção de conteúdo reciclado para fornecer novas oportunidades de mercado

Existe uma oportunidade significativa para melhorar a compatibilidade da espuma PE com os princípios da economia circular, avançando nos caminhos de recolha, densificação e reciclagem, predominantemente na indústria B2B e de embalagens industriais, onde a logística de devolução é mais simples. A implementação de programas de ciclo fechado para embalagens de transporte retornáveis, intercalação protetora e material reutilizável pode facilitar a captura de espuma em fluxos mais limpos, permitindo assim processos de reciclagem mais consistentes e apoiando objetivos económicos e de sustentabilidade.

Além das embalagens, existem oportunidades em aplicações de maior valor onde as vantagens de desempenho da espuma PE são mais difíceis de substituir, tais como isolamento técnico, vedação, amortecimento de vibrações e amortecimento projetado. Esses segmentos normalmente priorizam durabilidade, resistência à umidade e propriedades mecânicas estáveis, criando assim oportunidades para classes especiais, formulações aprimoradas e produtos premium.

DESAFIOS DO MERCADO

Volatilidade de custos, margens e complexidade operacional restringem o uso mais amplo do produto

Um desafio fundamental persiste, pois a economia da espuma de PE é altamente suscetível a flutuações nos preços da resina e da energia. Ao mesmo tempo, inúmeras aplicações de alto volume, especialmente aquelas que envolvem commoditiesembalagem protetora, estão sujeitos a pressões competitivas em matéria de preços. Esta dinâmica pode levar à compressão das margens e exigir ajustamentos frequentes de preços, complicando assim o planeamento da capacidade e a estruturação de contratos de longo prazo. Além disso, os produtores enfrentam o desafio constante de equilibrar a produção de bens de base de baixo custo com o imperativo de investir em produtos diferenciados que ofereçam margens de lucro mais elevadas.

Além disso, as cadeias de abastecimento de produtos de espuma podem ser volumosas e exigir recursos logísticos significativos devido à sua baixa densidade, o que aumenta a sensibilidade às variações de frete. Mesmo no meio de uma procura robusta, factores como despesas de transporte, limitações de espaço em armazém e disponibilidade regional podem representar constrangimentos, obrigando as empresas a localizar a produção e a optimizar as operações de conversão.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de espuma

A alta demanda por produtos não reticulados contribuiu para o crescimento segmentar

Com base no tipo de espuma, o mercado é segmentado em Não reticulado (EPE), Reticulado (XLPE/IXPE) e outros.

O segmento Não Reticulado (EPE) dominou a participação de mercado de Espumas de Polietileno em 2025, pois fornece absorção de choque confiável, características leves e fácil conversibilidade em almofadas, envoltórios e inserções. A vantagem predominante reside na sua excelente compatibilidade com operações de embalagem de alto rendimento, uma vez que os fabricantes e conversores podem adquiri-lo amplamente, processá-lo rapidamente (incluindo corte, laminação e corte e vinco) e padronizar o desempenho de proteção em vários SKUs, tudo isso mantendo baixos custos unitários.

Espera-se que o segmento reticulado cresça no maior CAGR durante o período de previsão. A espuma de polietileno reticulado é considerada um material de alto desempenho, caracterizado por uma deformação por compressão superior, estabilidade térmica aprimorada e comportamento mecânico mais consistente ao longo do tempo. Isto o torna particularmente adequado para ambientes exigentes, como isolamento HVAC, interiores automotivos e bens duráveis, onde a longevidade é um fator crítico.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de embalagens de proteção crescerá com o CAGR mais rápido durante o período de previsão

Em termos de Indústria de Uso Final, o mercado é categorizado em embalagens protetoras, construção e isolamento, automotivo e transporte, esportes e recreação, entre outros.

Espera-se que o segmento de embalagens protetoras cresça com o CAGR mais rápido. As embalagens protetoras representam uma aplicação primária de espuma de polietileno em toda a indústria eletrônica, industrial,mobíliae setores de comércio eletrônico. O objetivo principal é reduzir as despesas de distribuição, oferecendo proteção uniforme e de tamanho adequado e, assim, minimizar quebras e custos de logística reversa. Esta abordagem produz uma análise de custo-benefício favorável em comparação com os custos mais elevados associados à perda de produtos ou à insatisfação do cliente. Além disso, prevê-se que este segmento cresça a uma taxa composta de crescimento anual de 6,3% durante o período de estudo especificado.

Espera-se que o segmento de construção e isolamento experimente um crescimento significativo durante o período de previsão. A demanda consistente por processos de instalação mais rápidos e limpos e maior conforto e desempenho dentro dos edifícios está impulsionando o crescimento do segmento. Os empreiteiros e os sistemas OEM preferem materiais que mitiguem a transmissão de ruído, acomodem o movimento e apoiem os objetivos de eficiência energética, ao mesmo tempo que minimizam o peso e a complexidade adicionais. Além disso, prevê-se que o segmento de construção e isolamento responda por uma participação de mercado de 25,6% até 2025.

O segmento automotivo e de transporte também está experimentando um crescimento moderado durante o período projetado. Os principais motivadores incluem o esforço contínuo para reduzir o peso do veículo e melhorar o conforto interior. Os fabricantes de equipamentos originais (OEMs) e os fornecedores Tier se esforçam para adquirir materiais que garantam NVH (ruído, vibração, aspereza) consistente e desempenho de vedação, ao mesmo tempo que mantêm o peso baixo e simplificam os designs das peças, especialmente à medida que as configurações dos veículos se tornam cada vez mais complexas.

Perspectiva regional do mercado de espumas de polietileno

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Polyethylene Foams Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha uma participação dominante em 2024, avaliada em 2,90 mil milhões de dólares, e também assumiu a liderança em 2025, com 3,13 mil milhões de dólares de participação. A Ásia-Pacífico é o maior e mais rápido centro de procura de espumas de polietileno, apoiado pela escala de produção, montagem de produtos eletrónicos e cadeias de abastecimento orientadas para a exportação que dependem fortemente de embalagens de proteção e amortecimento. Os principais factores impulsionadores são a expansão da produção de eletrônicos de consumoe eletrodomésticos, o rápido crescimento da logística intra-asiática e de exportação e o aumento do consumo interno, que juntos impulsionam o uso de EPE em alto volume. Ao mesmo tempo, a crescente adoção de aplicações de alto desempenho nos setores automotivo, de infraestrutura e de produtos de consumo premium está apoiando um crescimento mais rápido das espumas de PE reticuladas em determinados mercados. Em 2026, estima-se que o mercado da China atinja 1,83 mil milhões de dólares.

A China é o maior centro de procura de espuma PE na Ásia-Pacífico, impulsionado principalmente pela sua enorme base de produção e cadeias de fornecimento orientadas para a exportação que exigem embalagens protetoras de alto volume e proteção de superfícies para produtos eletrónicos, eletrodomésticos e produtos industriais. O comércio eletrónico doméstico e a distribuição retalhista também sustentam o consumo constante de EPE rentáveis em formatos de amortecimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Espera-se que a Europa experimente um crescimento notável do mercado de espumas de polietileno nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 4,0% e atinja a avaliação de 1,80 mil milhões de dólares em 2026. A Europa é caracterizada por uma procura robusta de soluções técnicas de espuma projetada, especialmente em aplicações relacionadas com a construção, como subcamadas, enchimentos de juntas e adjuntos de isolamento, bem como componentes automóveis e de transporte, onde os padrões de desempenho e conformidade são frequentemente rigorosos. As principais forças motrizes incluem a ênfase da região na eficiência energética dos edifícios, práticas de fabrico de elevado valor e a procura contínua de materiais leves e duráveis. Além disso, as considerações de sustentabilidade influenciam significativamente o design do produto e a seleção de fornecedores, acelerando assim o interesse em construções recicláveis, formatos compatíveis com devolução e aplicações de espuma reticulada de maior valor. Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 0,23 mil milhões de dólares, a Alemanha registe 0,36 mil milhões de dólares e a França registe 0,25 mil milhões de dólares em 2026.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 1,09 bilhão em 2026 e garanta uma posição de terceira maior região do mercado. Um mercado substancial e maduro impulsiona a demanda da América do Norte por espuma de polietileno para embalagens de proteção e distribuição industrial, onde as espumas de PE são amplamente especificadas para amortecimento, proteção de superfície e embalagens de trânsito reutilizáveis em eletrônicos, eletrodomésticos e componentes industriais. As principais forças motrizes incluem a elevada actividade logística da região e uma forte preferência por um desempenho de embalagem consistente e padronizado, juntamente com uma indústria de construção significativa e um sector HVAC que sustenta uma procura constante por aplicações de espuma relacionadas com isolamento, juntas e produtos de subcamada. Com os graus reticulados conquistando cada vez mais participação de mercado em usos de especificações mais altas, espera-se que essa demanda cresça. Em 2026, estima-se que o mercado dos EUA atinja US$ 0,95 bilhão.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2026 deverá atingir uma avaliação de 0,06 mil milhões de dólares. A procura na América Latina é impulsionada principalmente por embalagens de proteção e aplicações industriais mais amplas, com o crescimento intimamente ligado às atividades de produção, distribuição de bens de consumo e modernização contínua dos padrões de embalagem. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,17 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação e reciclabilidade de produtos são aspectos essenciais para o crescimento das empresas que atuam no mercado

O mercado global de espumas de polietileno apresenta um nível moderado de fragmentação, com os principais fabricantes detendo a maior parte da receita total do mercado. Os participantes da indústria concentram-se na inovação de produtos, soluções leves, reciclabilidade e fabricação de espuma personalizada. Os concorrentes regionais participam na concorrência através de vantagens de custos e capacidades de fornecimento localizadas. Os líderes de mercado proeminentes incluem Sealed Air, Pregis LLC, Palziv, NMC PRODUCTS (M) SDN. BHD., e Zotefoams plc.

LISTA DAS PRINCIPAIS EMPRESAS DE ESPUMAS DE POLIETILENO PERFILADAS

- Ar Selado(NÓS.)

- Pregis LLC(NÓS.)

- Palziv (Israel)

- PRODUTOS NMC (M) SDN. BHD.(Malásia)

- Zotefoams plc.(REINO UNIDO.)

- TORAY INDUSTRIES, INC.

- FURUKAWA ELÉTRICA CO., LTD.(Japão)

- JSP (Japão)

- Sekisui Alveo (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Sekisui Alveo lançou uma nova classe de termoformagem reciclável. O novo produto, Alveocel LLT LV, está posicionado como uma espuma de polietileno extrudada diretamente, 100% reciclável mecanicamente, adequada para termoformagem. Serve como alternativa às espumas de polietileno altamente reticuladas.

- Junho de 2025:A Pregis, líder mundial em soluções de proteção, envio, ensacamento e embalagens flexíveis, anunciou a expansão de sua linha de espuma no local de alto desempenho IntelliPack para a América do Norte. Esta expansão apresenta o novo Pregis IntelliPack Inspyre Film, uma solução de embalagem desenhada com foco no impacto social. As embalagens de espuma no local são especialmente projetadas para proteger itens frágeis e pesados durante o transporte.

- Outubro de 2024:Sekisui Alveo, produtor europeu conhecido por espumas de poliolefina premium, lançou um produto inovador com excepcional absorção de choque. A Alveolen NSA é uma espuma termoplástica à base de polietileno, ideal para aplicações desafiadoras como ortopedia, equipamentos de proteção esportiva, amortecimento de vibrações, cadeiras infantis e embalagens.

- Fevereiro de 2024:A Pregis introduziu um avanço na tecnologia de espuma utilizando resinas circulares de polietileno certificadas. Em parceria com a ExxonMobil, pioneira na reciclagem avançada, a Pregis oferece agora embalagens protetoras de espuma que ajudam os clientes a atingirem os seus objetivos.plásticosobjectivos de circularidade.

COBERTURA DO RELATÓRIO

A análise de mercado global de espumas de polietileno fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado de Espumas de Polietileno também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de espuma, indústria de uso final e região |

|

Por tipo de espuma |

· Não reticulado (EPE) · Reticulado (XLPE/IXPE) |

|

Por indústria de uso final |

· Embalagem protetora · Construção e Isolamento · Automotivo e Transporte · Esportes e Recreação · Outros |

|

Por geografia |

· América do Norte (por tipo de espuma, indústria de uso final e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por tipo de espuma, indústria de uso final e país/sub-região) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de espuma, indústria de uso final e país/sub-região) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por indústria de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por tipo de espuma, indústria de uso final e país/sub-região) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por tipo de espuma, indústria de uso final e país/sub-região) o GCC (por indústria de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 6,88 milhões em 2025 e deve atingir US$ 10,85 milhões até 2034.

Registrando um CAGR de 5,2%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento da indústria de uso final de embalagens protetoras liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente demanda por materiais leves está acelerando a adoção de Espumas de Polietileno

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco