Tamanho do mercado de nanocompósitos de polímero, participação e análise da indústria, por tipo de nanofiller (nanoargilas, nanotubos de carbono, nano-CaCO₃ e outros), por aplicação (embalagens, automotivo, eletrônica, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

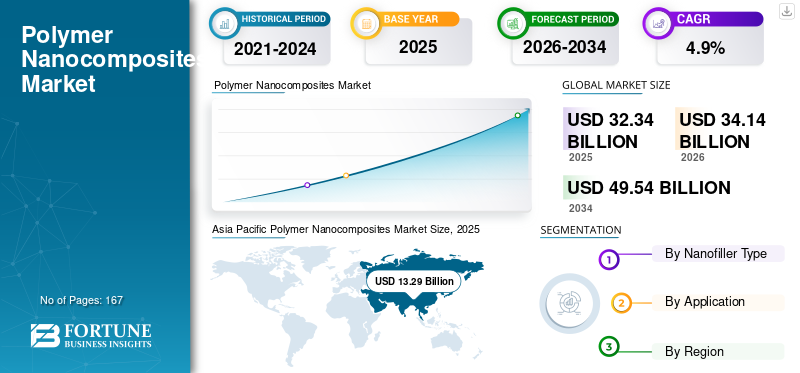

O tamanho global do mercado de nanocompósitos poliméricos foi avaliado em US$ 32,34 bilhões em 2025. O mercado deve crescer de US$ 34,14 bilhões em 2026 para US$ 49,54 bilhões até 2034, exibindo um CAGR de 4,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de nanocompósitos poliméricos com uma participação de mercado de 41,09% em 2025.

Nanocompósitos poliméricos são materiais projetados que incorporam cargas em nanoescala em matrizes poliméricas para obter desempenho mais forte, mais leve e mais funcional do que os polímeros convencionais. Sua capacidade de melhorar a resistência mecânica, o comportamento de barreira, a estabilidade térmica e a condutividade em baixos níveis de carga os torna valiosos nos mercados de embalagens, automotivo, eletrônico, construção e industrial, onde os sistemas de polímeros legados não atendem mais às crescentes expectativas de desempenho.

O crescimento do polímeromercado de nanocompósitosé moldado por uma mistura de produtores de materiais estabelecidos e especialistas em nanotecnologia. Os principais participantes incluem nanoComposix, Polymer Composites Inc., Makevale Group, Arkema, Evonik Industries AG, Nanocyl SA, Resonac Corporation, Mitsui Chemicals, Nanoshell LLC e RTP Company. Seu foco na inovação de nanocargas, tecnologias de dispersão e formulações específicas para aplicações sustentam seu posicionamento competitivo, enquanto o envolvimento próximo com conversores e OEMs apoia a adoção contínua em setores de uso final de alto crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de nanocompósitos de polímero

- Tamanho do mercado em 2025: US$ 32,34 bilhões

- Tamanho do mercado em 2026: US$ 34,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 49,54 bilhões

- CAGR: 4,9% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de nanocompósitos poliméricos com uma participação de 41,09% em 2025.

- O segmento de nanotubos de carbono foi responsável pela participação de mercado dominante em 2025.

- O segmento de eletrônicos detinha a maior participação de mercado globalmente em 2025.

América do Norte

A América do Norte beneficiou de capacidades avançadas de I&D e da crescente procura de veículos elétricos e eletrónicos.

Ásia-Pacífico

A Ásia-Pacífico manteve a posição de liderança do mercado com US$ 13,29 bilhões em 2025.

Europa

A Europa testemunhou um forte crescimento impulsionado por iniciativas de sustentabilidade e regulamentações da economia circular.

NÓS.

Ecossistema de pesquisa robusto e crescimento de VE aceleram a adoção de materiais nanocompósitos avançados.

Japão

A inovação de materiais avançados apoia a adoção em aplicações automotivas e eletrônicas de alto desempenho.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Os crescentes requisitos de desempenho estão acelerando a mudança para polímeros nano-aprimorados

As indústrias exigem cada vez mais materiais mais leves, mais fortes e mais duráveis, capazes de atender às elevadas expectativas mecânicas, térmicas e de barreira, sem exigir mudanças fundamentais na infraestrutura de processamento existente. Eles atendem a essa necessidade proporcionando ganhos substanciais de desempenho com baixas cargas de enchimento, permitindo que os conversores atendam aos rigorosos objetivos de leveza, sustentabilidade e confiabilidade em diversas aplicações, incluindo embalagens, automotiva, eletrônica e construção.

Agora funciona como um “caminho de atualização de desempenho” prático para processadores que buscam melhor produção de material, mantendo seus equipamentos, tempos de ciclo e estruturas de formulação atuais. Este alinhamento entre a crescente pressão de desempenho e a capacidade de integrar nanocompósitos com interrupção mínima está fortalecendo o impulso de adoção nos segmentos de alto valor e médio volume.

- De acordo comCompósitosScience and Technology (2022), os polímeros reforçados com nanoargila e CNT podem fornecer níveis de reforço comparáveis aos microcargas com carga 10–20% menor, o que contribui diretamente para a redução de peso e maior eficiência de processamento.

RESTRIÇÕES DE MERCADO

Os altos custos do nanofiller estão limitando a adoção em segmentos sensíveis ao preço

Nanocargas, como CNTs, nanoargilas e óxidos metálicos, continuam a acarretar custos mais elevados de produção e de tratamento de superfície, criando uma pressão sustentada sobre os preços para os fabricantes de compostos e conversores que operam em mercados sensíveis às margens. Além do preço da matéria-prima, os processadores muitas vezes enfrentam despesas adicionais relacionadas à otimização da dispersão, ajustes na configuração da rosca, requisitos de secagem e testes estendidos de formulação. Estas camadas de custos cumulativos reduzem a atratividade económica dos nanocompósitos em aplicações de alto volume, onde os ganhos incrementais de desempenho podem não justificar imediatamente o preço premium, atrasando, em última análise, uma substituição mais ampla de cargas convencionais em segmentos de utilização final orientados para os custos.

- De acordo com a literatura de produtos CNT da Cabot (2024), os nanotubos de carbono continuam a ser significativamente mais caros do que os enchimentos padrão, como o negro de fumo ou o talco, o que restringe a sua utilização comercial em grande parte a aplicações onde a melhoria do desempenho fornece uma justificação económica clara.

OPORTUNIDADES DE MERCADO

Melhorias na dispersão e modificação de superfície para impulsionar a adoção do produto

Os avanços nos tratamentos de superfície de nanocargas, nos compatibilizantes e na incorporação de masterbatches estão reduzindo constantemente os desafios de dispersão de longa data. À medida que a dispersão se torna mais confiável, os conversores podem obter melhorias mecânicas, de barreira e térmicas consistentes em diferentes sistemas poliméricos. Este nível crescente de previsibilidade do processo está ampliando o escopo dos nanocompósitos, permitindo-lhes passar de aplicações técnicas de nicho para categorias de produtos de maior volume.

- De acordo com a revista Polymers (MDPI), revisada por pares, o progresso na modificação da superfície da nanoargila “melhorou significativamente a qualidade da dispersão”, permitindo ganhos de desempenho mais uniformes em matrizes poliméricas comerciais.

TENDÊNCIAS DE MERCADO DE NANOCOMPÓSITOS POLIMÉRICOS

As prioridades de sustentabilidade estão direcionando a P&D para nanocompósitos de base biológica

As empresas estão cada vez mais alocando recursos para o desenvolvimento de nanocompósitos poliméricos baseados em matrizes bio-derivadas ou nanocargas ambientalmente compatíveis, à medida que aumentam as expectativas de sustentabilidade nos principais setores de utilização final. Esta mudança é impulsionada pela procura dos clientes por materiais com baixo teor de carbono, por orientações regulamentares mais rigorosas e pela necessidade de portfólios de produtos preparados para o futuro. Os nanocompósitos de base biológica estão ganhando força como uma forma de reter os benefícios de desempenho do nano-aprimoramento e, ao mesmo tempo, reduzir a dependência de polímeros convencionais derivados de fósseis.

Esta tendência está a influenciar as decisões de investimento, com os produtores de materiais a expandir o trabalho em energias renováveisresinas, nanocargas naturais e sistemas compósitos recicláveis. Estes desenvolvimentos refletem um impulso mais amplo para alinhar as soluções de polímeros da próxima geração com os objetivos ESG corporativos e os requisitos da economia circular.

DESAFIOS DO MERCADO

A falta de testes padronizados e estruturas de segurança está retardando o crescimento do mercado

Apesar do progresso técnico, a ausência de padrões harmonizados para o manuseio, migração e avaliação de desempenho de nanopartículas continua a retardar os ciclos de qualificação, retardando assim o crescimento do mercado de nanocompósitos poliméricos. Na ausência de estruturas regulatórias unificadas, os processadores e os usuários finais muitas vezes dependem de protocolos de testes internos, levando a benchmarks inconsistentes entre regiões e aplicações. Esta incerteza é particularmente restritiva em setores como embalagens de alimentos, produtos médicos e componentes de alta confiabilidade, onde a clareza regulatória e a validação da segurança a longo prazo são essenciais. Até que os métodos padronizados se tornem amplamente aceites, a expansão e a adopção intersetorial permanecerão mais lentas do que o potencial de desempenho da tecnologia.

- De acordo com o Grupo de Trabalho sobre Nanomateriais Manufacturados da OCDE (2023), ainda faltam testes unificados a nível mundial e normas de segurança para nanomateriais, o que obriga as empresas a depender de métodos de avaliação internos ao avaliar produtos nano-habilitados.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de nanofiller

Segmento de nanotubos de carbono dominado devido à sua excepcional condutividade elétrica

Com base no tipo de nanofiller, o mercado é classificado em nanoargilas,nanotubos de carbono, nano-CaCO₃ e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de nanotubos de carbono foi responsável pela participação dominante do mercado de nanocompósitos poliméricos em 2025. Os CNTs lideram a categoria de nanofillers devido à sua excepcional condutividade elétrica, reforço mecânico e estabilidade térmica que lhes permitem oferecer alto desempenho em níveis de carga muito baixos. Essas características tornam os nanocompósitos baseados em CNT adequados para componentes condutores, blindagem EMI,Bateria VEestruturas, peças automotivas leves e eletrônica avançada. Sua capacidade de combinar resistência, funcionalidade e durabilidade em sistemas poliméricos reforça sua posição como nanocarga preferida em aplicações de alto valor e uso intensivo de tecnologia.

- O Instituto Nacional de Padrões e Tecnologia (NIST) observa que os nanotubos de carbono apresentam condutividade elétrica e resistência à tração extremamente altas em baixas concentrações, o que os torna aditivos valiosos para melhorar o desempenho de materiais poliméricos.

Por aplicativo

Segmento Eletrônico liderou o mercado por suas propriedades

Em termos de aplicação, o mercado é categorizado em embalagens, automotivo, eletrônico, construção, entre outros.

O segmento eletrônico foi responsável pela maior participação de mercado de nanocompósitos poliméricos em 2025 e deverá dominar durante o período de previsão. Os fabricantes de eletrônicos estão adotando cada vez mais polímeros nano-aprimorados, pois eles oferecem condutividade, estabilidade térmica, resistência mecânica e capacidades de miniaturização exigidas em dispositivos modernos. Nanotubos de carbono, derivados de grafeno e nanocargas de óxido permitem dissipação de calor, blindagem EMI, controle eletrostático e melhor desempenho estrutural em sistemas poliméricos leves. À medida que os produtos eletrônicos continuam a encolher enquanto integram mais funcionalidades, eles continuam sendo a solução de material preferida em termos de confiabilidade e desempenho.

- Um estudo de 2024 publicado na Heliyon relata que os nanocompósitos poliméricos aprimorados com CNT proporcionam melhorias significativas na resistência mecânica, ao mesmo tempo que melhoram a funcionalidade elétrica e térmica, ressaltando sua adequação para componentes eletrônicos de alto desempenho que exigem integridade estrutural e propriedades funcionais.

Espera-se que o segmento automotivo cresça a um CAGR de 4,8% no período de previsão.

Perspectiva Regional do Mercado de Nanocompósitos de Polímeros

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Polymer Nanocomposites Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 13,29 mil milhões de dólares. A região lidera o mercado de nanocompósitos poliméricos devido à sua extensa base de processamento de plásticos e forte presença nas indústrias de embalagens, automotiva, eletrônica e construção. A China ancora a procura com escala nos setores de produção e de utilização final diversificada, enquanto o Japão e a Coreia do Sul apoiam a adoção de alto desempenho através de capacidades de materiais avançados. A Índia continua a expandir o uso à medida que os conversores integram materiais nano-habilitados em embalagens e linhas de produtos automotivos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

As pressões regulamentares da Europa, os programas de economia circular e a substituição de materiais liderada pela sustentabilidade estão a acelerar a mudança para polímeros nano-aprimorados. Alemanha, França e Itália servem como centros centrais, onde os setores automotivo, de plásticos de engenharia e de embalagens avançadas dependem cada vez mais de nanocompósitos para cumprir as metas de redução de peso e desempenho. A região beneficia de um forte enfoque institucional na eficiência dos materiais a longo prazo, apoiando a integração constante em aplicações de elevado valor.

América do Norte

A América do Norte se beneficia de um ecossistema maduro para polímeros de alto desempenho apoiado por indústrias automotivas, aeroespaciais, eletrônicas e embalagens de consumoindústrias. Fortes capacidades de P&D, colaboração robusta entre indústria e universidade e experiência estabelecida com materiais compósitos permitem uma integração mais rápida de nanocompósitos em aplicações que exigem melhorias mecânicas, térmicas ou de barreira. Os nanocompósitos funcionais estão ganhando força à medida que os veículos elétricos e os eletrônicos impulsionam a demanda por sistemas de polímeros condutores e termicamente estáveis.

América latina

A América Latina apresenta uma demanda constante, impulsionada por embalagens flexíveis e rígidas, montagem automotiva e aplicações industriais selecionadas. O Brasil e o México continuam a ser os principais mercados, à medida que os processadores locais exploram cada vez mais materiais nano-aprimorados para aumentar a durabilidade das embalagens, melhorar as propriedades de barreira e satisfazer as crescentes expectativas de sustentabilidade. O crescimento regional continua estreitamente ligado à modernização industrial e à expansão dos sectores de bens de consumo.

Oriente Médio e África

A região do Médio Oriente e África está numa fase inicial, mas apresenta potencial crescente. A produção de plástico a jusante no Golfo está a expandir-se no âmbito de programas de diversificação, criando oportunidades para materiais nano-habilitados em embalagens, tubos e componentes industriais. O crescimento da construção e os investimentos em energias renováveis nos EAU, na Arábia Saudita, no Egipto e na África do Sul apoiam a inclusão gradual de polímeros nano-aprimorados nas cadeias de valor locais. Com o tempo, espera-se que as atualizações contínuas de materiais nas principais indústrias impulsionem uma adoção mais ampla do produto nessas regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação de materiais e a engenharia focada em aplicações estão moldando a concorrência no mercado de nanocompósitos de polímeros

O mercado de nanocompósitos poliméricos é moldado por empresas que combinam experiência em nanocargas com fortes capacidades de polímeros e suporte de processamento confiável. A competição centra-se na entrega de desempenho consistente em baixos níveis de carga, garantindo dispersão estável e atendendo aos requisitos funcionais em diversas aplicações, incluindo eletrônica, automotiva,embalageme setores industriais. Os participantes que conseguem alinhar a química das nanocargas, o design de polímeros e a engenharia de aplicação mantêm uma posição competitiva mais forte à medida que os usuários finais pressionam por redução de peso, miniaturização e aprimoramento funcional.

As principais empresas do mercado incluem Arkema, Evonik, Mitsui Chemicals, Resonac Corporation, Nanocyl SA, RTP Company, Makevale Group, Polymer Composites Inc., Nanoshell LLC e nanoComposix. Grandes empresas de polímeros e especialidades químicas trazem sistemas de resinas de alto desempenho e aditivos avançados, enquanto especialistas em nanomateriais fornecem CNTs, nanoargilas e cargas à base de óxidos. Compostos e formuladores convertem esses materiais em masterbatches e compostos prontos para aplicação para conversores e OEMs.

Além disso, as empresas estão a aumentar a sua competitividade através de uma melhor dispersão de nanocargas, tecnologias avançadas de modificação de superfície e matrizes poliméricas de maior desempenho. As prioridades estratégicas incluem polímeros recicláveis e de grau circular, formulações condutoras e termicamente estáveis para produtos eletrônicos e materiais automotivos que suportam leveza e durabilidade. As empresas que integram a experiência em materiais com o serviço técnico e a estreita colaboração com o cliente estão melhor posicionadas à medida que os nanocompósitos poliméricos continuam a se expandir para aplicações de alta demanda e orientadas para o desempenho.

LISTA DAS PRINCIPAIS EMPRESAS DE NANOCOMPÓSITOS DE POLÍMEROS PERFILADAS

- Polymer Composites Inc. (EUA)

- Grupo Makevale(REINO UNIDO.)

- Arkema (França)

- Evonik (Alemanha)

- Nanocil SA.(Bélgica)

- Resonac Corporation (Japão)

- Mitsui Chemicals, Inc. (Japão)

- Nanoshell LLC (EUA)

- Empresa RTP(NÓS.)

- nanoComposix (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Evonik fez parceria com a Schneider Electric para automatizar uma planta de processamento e reciclagem de termoplásticos em sua unidade de Essen. A colaboração visa melhorar a eficiência dos processos, otimizar o uso de aditivos de reciclagem e fortalecer a visão circular mais ampla da Evonik.plásticos

- Outubro de 2025:A Evonik anunciou que apresentará suas mais recentes inovações em química de polímeros na K-Fair 2025 em Düsseldorf. A vitrine apresenta novos polímeros de alto desempenho e balanceados em massa, incluindo PA12 e PEEK, reforçando o compromisso da empresa com sistemas poliméricos circulares e sustentáveis.

- Setembro de 2025:A Mitsui Chemicals assinou um Memorando de Entendimento com a Idemitsu Kosan e a Sumitomo Chemical para integrar os negócios de PP e LLDPE da Sumitomo em seu grupo de poliolefinas existente. A medida visa fortalecer a competitividade do fornecimento, aumentar a eficiência do portfólio e apoiar o crescimento de longo prazo em poliolefinas de alto desempenho.

- Junho de 2023:Arkema adquiriu o controle acionário da PI Advanced Materials, líder global em filmes de poliimida usados em eletrônicos e veículos elétricos. Esta aquisição expande o portfólio avançado de polímeros da Arkema com poliimidas de altíssimo desempenho para aplicações comobaterias, displays, semicondutores e eletrônicos flexíveis.

- Novembro de 2021:A Mitsui Chemicals e a Microwave Chemical lançaram uma iniciativa conjunta para comercializar tecnologia de reciclagem química baseada em microondas, capaz de converter plásticos difíceis de reciclar diretamente de volta em monômeros. A abordagem visa reduzir as emissões e aumentar a reciclabilidade dos fluxos de resíduos compósitos e polímeros.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,9% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de Nanofiller, aplicação e região |

|

Por tipo de nanofiller |

· Nanoargilas · Nanotubos de carbono · Nano-CaCO₃ · Outros |

|

Por aplicativo |

· Embalagem · Automotivo · Eletrônicos · Construção · Outros |

|

Por geografia |

· América do Norte (por tipo de nanofiller, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por tipo de nanofiller, aplicação e país/sub-região) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Itália (por solicitação) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de nanofiller, aplicação e país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Coreia do Sul (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por tipo de nanofiller, aplicação e país/sub-região) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) · Oriente Médio e África (por tipo de nanofiller, aplicação e país/sub-região) o Arábia Saudita (por solicitação) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 32,34 mil milhões de dólares em 2025 e deverá atingir 49,54 mil milhões de dólares em 2034.

Registrando um CAGR de 4,9%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

O segmento de eletrônicos liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

nanoComposix, Polymer Composites Inc., Makevale Group, Arkema e Evonik Industries AG são alguns dos principais players do mercado.

Espera-se que melhorias na dispersão e modificação de superfície aumentem a adoção do produto.

Os crescentes requisitos de desempenho estão acelerando a mudança para polímeros nano-aprimorados.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco