Tamanho do mercado de guerra quântica, participação e análise da indústria, por tipo de capacidade (criptografia pós-quântica e cripto-agilidade, detecção quântica e ISR aprimorado por quântica, tempo quântico e resiliência PNT, comunicações quânticas e outros), por sistemas (hardware, software, integração e teste de sistemas e serviços), por plataforma (terrestre, aerotransportada, naval, espacial e infraestrutura C4ISR), por aplicação (comunicações seguras) e proteção de dados, ISR/detecção/rastreamento e outros), por usuário final (Forças Armadas de Defesa, organizações de P&D e agência

Tamanho do mercado de guerra quântica e perspectivas futuras

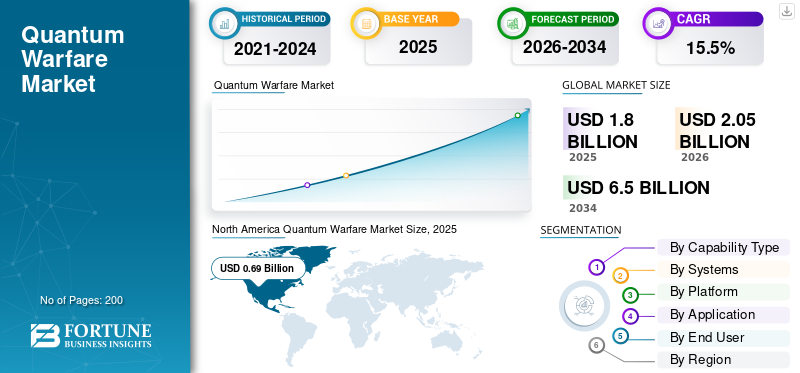

O tamanho do mercado global de guerra quântica foi avaliado em US$ 1,80 bilhão em 2025. O mercado deverá crescer de US$ 2,05 bilhões em 2026 para US$ 6,50 bilhões até 2034, exibindo um CAGR de 15,5% durante o período de previsão.A América do Norte dominou o mercado de guerra quântica, com uma quota de mercado de 38,33% em 2025.

O mercado global da guerra quântica centra-se na defesa da segurança nacional através da atualização dos sistemas de defesa com ferramentas quânticas. Inclui criptografia pós-quântica e criptografia resistente a quantum para comunicações seguras, bem como sensores quânticos. Os sensores quânticos variam desde antenas de radar e magnetômetros de relógio até várias atualizações de componentes quânticos que melhoram a detecção e o tempo. À medida que os países desenvolvem capacidades quânticas, como redes quânticas e simuladores quânticos, o mercado cresce através das suas aplicações nas forças armadas. Os EUA lideram na adoção antecipada, a América do Norte continua a ser um mercado-chave e o mercado da Ásia-Pacífico também está em rápida expansão, contribuindo para o crescimento global do mercado.

Os principais players, incluindo IBM, Google (Alphabet), Lockheed Martin, Northrop Grumman, RTX Corporation, BAE Systems e Honeywell (Quantinuum) estão avançando neste mercado, da pesquisa ao uso prático, implementando criptografia pós-quântica, integrando cargas úteis de detecção e melhorando plataformas. Nos EUA e na América do Norte, os principais sistemas de defesa esegurança cibernéticaas empresas estão implementando atualizações em criptografia pós-quântica, criptografia resistente quântica e comunicações seguras em sistemas de defesa. Na região Ásia-Pacífico, as equipes continuam a desenvolver detecção e temporização quântica, utilizando testes de simuladores quânticos e primeiros pilotos de redes quânticas para acelerar a implantação em campo. Este progresso é a razão pela qual o mercado Ásia-Pacífico é o mais rápido e continua a aumentar o tamanho geral do mercado globalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de guerra quântica

- Tamanho do mercado em 2025: US$ 1,80 bilhão

- Tamanho do mercado em 2026: US$ 2,05 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,50 bilhões

- CAGR: 15,5% de 2026–2034

- A América do Norte dominou o mercado de guerra quântica com uma participação de 38,33% em 2025.

- Quantum Sensing & Quantum-Enhanced ISR foi o segmento de aplicação líder em 2025.

- O hardware foi responsável pela maior participação de mercado entre os segmentos de componentes em 2025.

América do Norte

A América do Norte liderou o mercado devido a fortes investimentos em defesa, iniciativas de conformidade de risco quântico e programas de implantação antecipada.

América do Norte

A Europa detinha a segunda maior posição de mercado em 2025, apoiada pela modernização das comunicações seguras e por estratégias de defesa preparadas para quantum.

Ásia-Pacífico

A Ásia-Pacífico foi o terceiro maior mercado em 2025 e deverá ser a região de crescimento mais rápido, com um CAGR de 19,2%.

NÓS.

O mercado dos EUA foi avaliado em aproximadamente US$ 0,63 bilhão em 2025, impulsionado pela modernização da defesa e pela adoção da tecnologia quântica.

Japão

Os investimentos liderados pelo governo japonês em detecção quântica, segurança, redes e computação estão apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE GUERRA QUÂNTICA

Implementação de criptografia pós-quântica exigida pelo governo para modernizar as comunicações de defesa seguras

No campo da guerra quântica, a tendência mais imediata e escalável é a da criptografia pós-quântica (PQC), que está a passar da fase de planeamento de investigação e desenvolvimento para a implementação real. As redes de defesa e segurança nacional estão adotando a criptoagilidade. As especificações de aquisição agora fazem referência à prontidão do PQC. Os proprietários de sistemas enfrentam pressão para listar e substituir criptografia que é vulnerável a ameaças quânticas. É menos tempo de espera por um computador quântico perfeito e mais sobre a redução dos riscos de coletar agora e descriptografar depois, garantindo ao mesmo tempo que as comunicações seguras possam ser atualizadas entre plataformas e infraestrutura C4ISR.

Em agosto de 2024, o NIST finalizou e lançou seus três primeiros padrões de criptografia pós-quântica (FIPS 203, 204, 205). Esses padrões estão prontos para uso imediato, o que acelera os prazos de aquisição, conformidade e migração nas cadeias de abastecimento governamentais e de defesa.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A migração obrigatória para PQC está impulsionando a prontidão quântica, impulsionando o crescimento do mercado

Os governos já não veem o risco quântico como uma questão de investigação futura. Eles vêem isso como um problema de conformidade de segurança nacional que precisa ser abordado nas comunicações seguras e nas redes de missão atuais. Uma vez que o PQC e a cripto-agilidade são necessários em inventários, cronogramas e expectativas de aquisição, os orçamentos estão sendo liberados para atualizações de software, integração, validação e substituição de criptografia vulnerável quântica em sistemas de defesa. Esta pressão política é o que transforma “interesse” em programas financiados.

Em novembro de 2022, o Escritório de Gestão e Orçamento da Casa Branca emitiu o Memorando M-23-02. Instruiu as agências federais dos EUA a iniciar uma transição estruturada, que inclui inventários e planejamento, para a criptografia resistente a quantum, seguindo o Memorando de Segurança Nacional-10.

RESTRIÇÕES DE MERCADO

Criptografia legada integrada em plataformas torna a migração PQC lenta, cara e difícil de verificar

Um problema chave no crescimento do mercado de guerra quântica é a criptografia vulnerável quântica sendo incorporada em rádios, terminais SATCOM, aviônicos, computadores de missão, C2 terrestre e até mesmo middleware de fornecedores. Isso significa que a migração não envolve apenas alterar um algoritmo. Inclui descoberta de ativos, mapeamento de dependências, atualização de software e firmware, testes de interoperabilidade e recertificação. Isto acontece frequentemente em plataformas de defesa de longa duração, onde as alterações são estritamente controladas. Na prática, a parte mais desafiadora é descobrir onde existe a criptografia e provar que o sistema atualizado ainda funciona de maneira confiável e segura.

OPORTUNIDADES DE MERCADO

Melhoria do C4ISR e redes de missão para criar oportunidades de crescimento no mercado

A guerra quântica envolve mais do que equipamentos de alta tecnologia; ela se concentra no fortalecimento das redes aliadas contra ameaças quânticas. Isso abre um caminho sólido para fornecedores de kits de ferramentas de criptoagilidade, serviços de migração PQC, laboratórios de validação e pacotes de integração para melhorar o C4ISR e redes de missão em vários domínios. Em termos mais simples, a oportunidade é benéfica para implementações consistentes em vários sites e programas, em vez de demonstrações únicas. A oportunidade surge de vários programas, em vez de demonstrações únicas, tornando mais fácil para os fornecedores expandirem-se e passarem com confiança de projetos piloto para a implantação completa.

DESAFIOS DO MERCADO

Complexidade associada à migração PQC para dificultar o desenvolvimento do mercado

O maior desafio no crescimento do mercado de guerra quântica é mudar para uma segurança quântica segura. Isso afeta tudo de uma vez: dispositivos, redes de missão, certificados e criptografia incorporada em plataformas de longa duração. A migração PQC é incomparável em escala. A parte difícil não é escolher um algoritmo; está coordenando a eliminação progressiva da criptografia legada, atualizando produtos, comprovando a interoperabilidade e obtendo garantia e validação em várias infraestruturas de defesa sem interromper as operações.

Em novembro de 2024, o NIST publicou o rascunho público inicial do NIST IR 8547 (Transição para padrões de criptografia pós-quântica). Este documento reconhece a transição como incomparável em escala. Destaca a complexidade da migração de muitos sistemas e descreve-a como um esforço conjunto entre produtos, serviços e ecossistemas de validação.

Impacto da Guerra Rússia Ucrânia

A necessidade de modernização pronta para quântica e atualizações de resiliência impulsionou o crescimento do mercado durante a guerra

A Ucrânia demonstrou repetidamente que as forças modernas podem perder ligações de comunicação, orientação e navegação quando o bloqueio e a falsificação são comuns. Isto coloca pressão no campo de batalha para direcionar os orçamentos para a guerra quântica para soluções práticas: comunicações seguras, temporização/PNT mais resilientes e detecção melhorada que mantenham as operações ISR e de ataque em funcionamento mesmo quando o espectro é hostil. O impacto vai além da Ucrânia.

Os riscos de perturbação do GNSS são agora vistos como uma ameaça híbrida ao nível da NATO. Isto reforça a necessidade de uma modernização pronta para o quantum, que inclui criptoagilidade e PQC para proteção duradoura de dados, fontes alternativas de temporização e métodos de sensores de próxima geração que reduzam a dependência de sinais frágeis. Em suma, a guerra acelerou os prazos, os compradores estão a financiar melhorias de resiliência mais rapidamente porque testemunharam os resultados da inacção.

Em outubro de 2023, o Centro Conjunto de Competência de Poder Aéreo (JAPCC) da OTAN publicou Electronic Warfare in Ukraine. O relatório destacou como as realidadesguerra eletrônicaneste conflito impulsionou a necessidade de desenvolvimento de capacidades para sobreviver e operar eficazmente em ambientes altamente contestados.

Em Setembro de 2025, após relatos de interferência de GPS afectando um voo que transportava o Presidente da Comissão Europeia, a NATO declarou publicamente que estava a trabalhar para combater suspeitas de interferência de GPS russo. Isto destacou a interrupção do GNSS como uma ameaça híbrida contínua com graves consequências no mundo real.

Análise de Segmentação

Por tipo de capacidade

Quantum Sensing e Quantum-Enhanced ISR estão na vanguarda devido à sua alta demanda devido à sua rápida implantação

Em termos de tipo de capacidade, o mercado é categorizado em Criptografia Pós-Quantum (PQC) e criptoagilidade, detecção quântica e ISR aprimorado por quantum, tempo quântico e resiliência PNT,comunicações quânticas, computação quântica para cargas de trabalho de defesa e medidas contraquânticas e de proteção.

O segmento de detecção quântica e ISR aprimorado por quantum dominaram o mercado em 2025. A detecção quântica é valiosa porque fornece uma resposta realista para os combatentes, ao contrário da computação quântica de longo prazo, a detecção quântica pode ser implantada mais rapidamente. Isto inclui navegação magnética, atualizações de sistemas inerciais e de temporização e melhorias de ISR que funcionam com plataformas existentes. Como resultado, há uma procura constante por sensores quânticos que melhorem a detecção, a geolocalização e a fiabilidade em missões reais, não apenas em laboratórios.

Em julho de 2025, a Honeywell foi selecionada pela Unidade de Inovação de Defesa (DIU) do DoD dos EUA para o programa de Transição de Sensoriamento Quântico (TQS). Este programa visa acelerar o uso de sensores quânticos para necessidades alternativas imediatas de PNT e ISR, incluindo contratos para MagNav e sensoriamento inercial.

O segmento de criptografia pós-quântica (PQC) e cripto-agilidade no mercado deverá apresentar o CAGR mais rápido de 21,2% durante o período de previsão.

Por Sistemas

Hardware lidera o mercado devido à necessidade de sensores em campo e hardware de temporização

Com base nos sistemas, o mercado é classificado em hardware, software, integração e teste de sistemas e serviços.

O segmento de hardware detinha a maior participação no mercado global de guerra quântica em 2025, já que a maioria das capacidades de guerra quântica ainda estão sendo incorporadas na pilha física. Isso inclui sensores quânticos, relógios, fotônica e módulos robustos que podem lidar com vibração, EMI e condições operacionais difíceis. Mesmo que o objetivo final seja a resiliência definida por software, ainda é necessário hardware confiável para detectar, cronometrar e proteger os sinais. Como resultado, os orçamentos priorizam a prototipagem, a qualificação e a integração da plataforma de hardware, mesmo antes que as camadas de software e serviço possam ser desenvolvidas.

Espera-se que os serviços apresentem o crescimento mais rápido do mercado, com um CAGR de 17,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Devido à modernização de toda a rede e à implementação do PQC orientado à conformidade, a infraestrutura C4ISR domina o mercado

Com base na plataforma, o mercado é segmentado em infraestrutura terrestre, aérea, naval, espacial e C4ISR.

O segmento de infraestrutura C4ISR detinha a maior participação de mercado em 2025, à medida que as atualizações de infraestrutura C4ISR relacionadas à guerra quântica ocorrem primeiro, onde os militares enfrentam o maior risco. Essas áreas incluem redes de missão, links de dados, gateways, infraestruturas de identidade e certificados e criptografia empresarial. Como resultado, os orçamentos se concentram na atualização do C4ISR, melhorando a agilidade da criptografia e protegendo o design da rede antes ou junto com atualizações de plataformas específicas. Esta liderança também é apoiada por políticas governamentais. À medida que os governos e as alianças incentivam o uso de tecnologias pós-criptografia quânticae redes resilientes quânticas, o C4ISR se torna a principal camada para implementação.

O segmento espacial é o que mais cresce no mercado, com um CAGR de 18,8% durante o período de previsão.

Por aplicativo

Comunicações seguras e proteção de dados são a aplicação mais crucial devido à migração PQC necessária e ao risco de colher agora e descriptografar mais tarde

Com base na aplicação, o mercado é segmentado em comunicações seguras e proteção de dados, ISR/detecção/rastreamento, navegação e sincronização em ambientes negados por GNSS, contraquântico, entre outros.

O segmento de comunicações seguras e proteção de dados representou a maior fatia do mercado em 2025. Esta aplicação se destaca porque fornece o caminho mais rápido para ações financiadas contra “ameaça quântica”. As redes de defesa e de segurança nacional não podem partir do pressuposto de que a criptografia resistente quântica permanecerá segura para sempre. Hoje em dia, os adversários podem pegar o tráfego criptografado agora e tentar descriptografá-lo mais tarde. Esta urgência empurra os gastos para criptografia pós-quântica, cripto-agilidade, modernização de certificados e atualizações resistentes a quantum em redes de missão e backbones C4ISR.

O segmento de comunicações seguras e proteção de dados também deverá apresentar o CAGR mais rápido de 19,2% durante o período de previsão.

Por usuário final

Devido ao financiamento de P&D de primeira missão e à urgência de ameaças classificadas, organizações de P&D e agências de inteligência lideram o mercado

Com base no usuário final, o mercado é segmentado em forças armadas de defesa, organizações de P&D e agências de inteligência, laboratórios nacionais/organizações de P&D de defesa e contratantes e integradores principais.

O segmento de organizações de P&D e agências de inteligência dominaram o mercado em 2025, pois são conhecidos por identificar o cenário de ameaças e detectar problemas mais cedo. Podem financiar protótipos de alto risco e agir rapidamente quando algo parece crucial. Na guerra quântica, as equipes de P&D estão vinculadas ao fornecimento de inteligência adequada que impulsiona os gastos iniciais emcomputação quânticapesquisas, experimentos de detecção quântica e transições para segurança “segura quântica”. Depois disso, partilham o que funciona com as forças armadas e os integradores para um maior desenvolvimento.

Em fevereiro de 2024, o IARPA da ODNI, o braço de P&D da Comunidade de Inteligência dos EUA, lançou um novo programa de computação quântica. O objetivo é avançar no campo além dos grandes desafios técnicos. Isto mostra que a I&D liderada pela inteligência está a financiar e moldar ativamente o desenvolvimento de capacidades quânticas.

Espera-se que o segmento das forças armadas de defesa apresente o CAGR mais rápido, com 17,8% em todo o período de previsão.

Perspectiva regional do mercado de guerra quântica

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Quantum Warfare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte lidera o mercado, uma vez que os EUA criaram prazos reais de conformidade e oportunidades de contrato que giram em torno do risco quântico. Quando a política federal pede às agências e à cadeia de fornecimento de defesa que monitorem e atualizem a criptografia, gera-se subsequentemente uma demanda imediata porC4ISRinfraestrutura, atualizações de software, integração, testes e validação. Ao mesmo tempo, o DoD está trabalhando para transferir a detecção quântica dos laboratórios para demonstrações no mundo real. Este esforço permite à região garantir um número significativo de implantações iniciais e protótipos financiados.

Mercado de Guerra Quântica dos EUA

Com base no tamanho do mercado da América do Norte, na forte contribuição e no domínio dos EUA na região, o mercado dos EUA pode ter sido avaliado em cerca de US$ 0,63 bilhão em 2025, crescendo a um CAGR de 12,9%.

Europa

O tamanho do mercado europeu garantiu a segunda maior posição em 2025 e estima-se também que mantenha a mesma posição durante o período de previsão. Prevê-se que a região cresça a uma CAGR de 14,3%, com uma avaliação recodificada de 0,49 mil milhões de dólares em 2025. A Europa está a fazer progressos no mercado, concentrando-se na resiliência da rede e na conectividade segura. O seu principal objetivo é melhorar as comunicações governamentais e de defesa, atualizar os sistemas C4ISR e estabelecer padrões prontos para quantum entre os aliados. Dois aspectos importantes são a ênfase da NATO na estratégia quântica, que inclui PQC e comunicações quânticas seguras, e o esforço da UE para garantir uma conectividade governamental segura através do SATCOM multi-órbita. Estas estratégias reduzem os riscos de dependência e melhoram a continuidade operacional.

Mercado de guerra quântica do Reino Unido

O mercado do Reino Unido atingiu aproximadamente 0,08 mil milhões de dólares em 2025, equivalente a cerca de 16,24% das receitas do mercado europeu.

Mercado de guerra quântica da Alemanha

O tamanho do mercado alemão foi registado em cerca de 0,09 mil milhões de dólares, representando cerca de 17,70% das receitas do mercado europeu, em 2025.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico é o terceiro maior no mercado global e deverá ser a região que mais cresce durante o período de previsão, com um CAGR de 19,2%. A região está a crescer rapidamente à medida que os principais países da região investem nos seus ecossistemas quânticos nacionais. Esses investimentos estão se traduzindo em melhorias na detecção, no tempo e no controle relacionados à defesa.segurança. A Missão Quântica Nacional da Índia demonstra um forte apoio governamental a longo prazo. O Japão tem uma abordagem liderada pelo governo para a inovação quântica que se concentra em detecção, segurança, redes e computação. A Austrália está a ligar as suas iniciativas quânticas aos objectivos de defesa, ao mesmo tempo que promove um crescimento mais amplo da indústria. No geral, a região está a passar de projetos-piloto para programas organizados, tornando-se uma das regiões mais rápidas a adotar a tecnologia quântica na defesa.

Mercado de guerra quântica da China

O mercado da China deverá ser um dos maiores da região Ásia-Pacífico, com receitas em 2025 de cerca de 0,19 mil milhões de dólares, representando cerca de 44,78% das vendas do mercado Ásia-Pacífico.

Mercado de guerra quântica da Índia

O mercado da Índia em 2025 registou cerca de 0,06 mil milhões de dólares, representando cerca de 13,23% das receitas do mercado da Ásia-Pacífico.

Médio Oriente

Prevê-se que o tamanho do mercado do Oriente Médio seja a segunda região que mais cresce durante o período de previsão, crescendo a um CAGR de 18,1%. O Médio Oriente dá ênfase à implantação e à protecção. Os avanços mais notáveis da região estão em criptografia eproteção de dados. Os governos procuram segurança quântica segura para redes estatais importantes e têm necessidades específicas de detecção e temporização relacionadas com compras de alto nível e segurança nacional. A transição dos Emirados Árabes Unidos para bibliotecas de criptografia pós-quântica mostra uma abordagem prática para implementação, em vez de apenas destacar a pesquisa.

Mercado de guerra quântica da Arábia Saudita

O mercado da Arábia Saudita deverá ser um dos maiores do Médio Oriente, com receitas em 2025 em torno de 0,03 mil milhões de dólares, representando cerca de 33,78% das vendas no mercado do Médio Oriente.

Resto do mundo

O Resto do Mundo (África e América Latina) tem uma participação comparativamente menor, crescendo a uma CAGR de 15,6%. Em África e na América Latina, os gastos com a guerra quântica tendem a ser menos intensos e mais direccionados. As principais áreas de interesse são as comunicações quânticas seguras, a preparação para a criptografia pós-quântica, a modernização dos sistemas de inteligência, vigilância e reconhecimento, e as melhorias na resiliência que se adaptam aos sistemas de defesa e segurança existentes. A estratégia é adotar tecnologia comprovada e proteger a camada de rede, em vez de iniciar grandes programas domésticos de hardware quântico. Consequentemente, os serviços, a integração e a migração criptográfica muitas vezes lideram os esforços iniciais, em vez de projetos avançados de computação quântica.

Mercado Africano de Guerra Quântica

O tamanho do mercado africano foi de cerca de 0,03 mil milhões de dólares em 2025 e deverá atingir 0,11 mil milhões de dólares em 2034, representando cerca de 39,56% das vendas do resto do mercado mundial.

Mercado de Guerra Quântica da América Latina

O mercado da América Latina rondou os 0,05 mil milhões de dólares, representando cerca de 60,44% das receitas do resto do mercado mundial, em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A competição de mercado é definida por pilhas implantáveis agora, redes seguras PQC e detecção quântica pronta para campo

O mercado da guerra quântica está na corrida para proporcionar resiliência operacional. O cenário competitivo está se dividindo em dois caminhos distintos: a criptografia pós-quântica (PQC) e os participantes do mercado de agilidade criptográfica estão fortalecendo a infraestrutura C4ISR e as comunicações seguras e as empresas de detecção quântica estão pressionando por PNT/ISR alternativos em ambientes congestionados. Padrões e mandatos, incluindo os padrões PQC do NIST, a orientação da migração do governo dos EUA e o foco da OTAN na estratégia quântica, estão a traduzir a prontidão quântica em programas financiados. Esta mudança é gratificante para quem consegue fornecer produtos certificados e integrá-los em redes de defesa complexas.

Do lado da oferta, os players que se destacam são aqueles que podem oferecer uma solução completa e abrangente, incluindo módulos de hardware, controles de software, integração e testes e suporte ao ciclo de vida. Na detecção, os esforços de transição do Departamento de Defesa dos EUA; A iniciativa de detecção quântica da DIU está levando a demonstrações reais e inserção de plataforma, favorecendosensore fornecedores de cronometragem. Na criptografia, as empresas que modificam seus produtos para atender aos padrões NIST PQC finalizados e apoiar implementações de criptoagilidade no governo e na defesa estão ganhando participação de mercado. Além disso, as prioridades de modernização ao nível da aliança, como a NATO, estão a aumentar a procura para além de um único país.

LISTA DAS PRINCIPAIS EMPRESAS DE GUERRA QUÂNTICA PERFILADAS

- Corporação RTX(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- L3Harris Technologies, Inc.

- BAE Systems plc. (REINO UNIDO.)

- Grupo Thales (França)

- Leonardo S.p.A.(Itália)

- Airbus Defesa e Espaço (Europa)

- Saab AB (Suécia)

- Rheinmetall AG (Alemanha)

- Honeywell International Inc. (EUA)

- Quantinuum (EUA)

- (EUA)

- Rigetti Computing, Inc.

- (Canadá)

- Corporação IBM (EUA)

- Corporação Microsoft (EUA)

- Google LLC (EUA)

- Amazon Web Services (AWS) (EUA)

- (EUA)

- ID Quantique (Suíça)

- Toshiba (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Thales lançou um criptografador pós-quântico para comunicações seguras. O criptografador pós-quântico MISTRAL foi anunciado na European Cyber Week, marcando-o como uma solução implantável para comunicações governamentais confidenciais.

- Julho de 2025:A DIU selecionou a Honeywell para o prêmio Transition of Quantum Sensing (TQS). Este contrato visa atender às necessidades alternativas de PNT e ISR de curto prazo, demonstrando um investimento real na implantação de capacidades de detecção quântica.

- Agosto de 2024:O NIST finalizou os seus primeiros padrões PQC, fornecendo uma base para aquisições. O NIST lançou seus três primeiros padrões de criptografia pós-quântica (FIPS 203/204/205). Isto estabeleceu requisitos concretos para as compras governamentais e de defesa. 2024. A DARPA identificou a detecção quântica robusta como uma prioridade para transições de defesa. O programa Robust Quantum Sensors (RoQS) concentra-se na movimentação de sensores quânticos de ambientes de laboratório controlados para plataformas reais do DoD, onde a vibração e a EMI podem afetar o desempenho.

- Fevereiro de 2024: A IARPA lançou um novo programa de computação quântica para acelerar a P&D liderada pela inteligência. ODNI e IARPA anunciaram esta nova iniciativa, com foco no avanço da computação quântica e no posicionamento das agências de inteligência como uma importante fonte de financiamento inicial para o desenvolvimento de capacidades quânticas.

- Janeiro de 2024:A OTAN revelou a sua Estratégia de Tecnologias Quânticas como um sinal de exigência para a aliança. A OTAN publicou um resumo da sua estratégia, sublinhando a importância da criptografia pós-quântica hoje e analisando a distribuição de chaves quânticas para comunicações seguras no futuro. Esta abordagem teve como objetivo promover a interoperabilidade e priorizar redes prontas para quantum entre os membros.

- Novembro de 2022:O mandato federal de migração PQC dos EUA desencadeou financiamento para programas. O OMB da Casa Branca emitiu o M-23-02, orientando as agências a iniciarem a migração estruturada para a criptografia pós-quântica, incluindo inventário, planejamento e relatórios. Este movimento aumentou imediatamente a procura pela modernização da defesa e do governo C4ISR.

- Setembro de 2022:O CNSA 2.0 foi lançado, estabelecendo requisitos de resistência quântica para Sistemas de Segurança Nacional. A NSA publicou a orientação do Commercial National Security Algorithm Suite 2.0 (CNSA 2.0) para ajudar os proprietários e fornecedores de NSS a mudar para algoritmos resistentes a quantum. Isto levou as cadeias de abastecimento de defesa a atualizar produtos e planos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de capacidade

|

|

Por Sistemas

|

|

|

Por plataforma

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,80 mil milhões de dólares em 2025 e deverá atingir 6,50 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,69 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 15,5% durante o período de previsão.

Por sistemas, o segmento de hardware liderou o mercado.

A migração obrigatória para a criptografia pós-quântica está impulsionando o crescimento do mercado. Está a transformar a prontidão quântica num programa de modernização financiado.

RTX (Raytheon), Lockheed Martin, Northrop Grumman, L3Harris Technologies, BAE Systems, Thales, Honeywell, Q-CTRL, IBM, Microsoft e AWS, D-Wave, IonQ, Quantinuum e Rigetti, entre outras, são as principais empresas do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco