Tamanho do mercado de espuma de poliuretano rígido, participação e análise da indústria, por estrutura celular (célula fechada e célula aberta), por indústria de uso final (edifício e construção, automotivo, móveis, embalagens e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

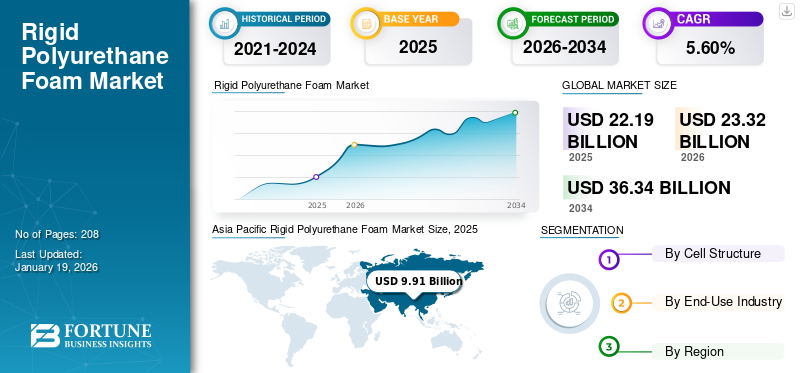

O tamanho global do mercado de espuma rígida de poliuretano foi avaliado em US$ 22,19 bilhões em 2025 e deve crescer de US$ 23,32 bilhões em 2026 para US$ 36,34 bilhões até 2034, exibindo um CAGR de 5,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de espuma rígida de poliuretano com uma participação de mercado de 45% em 2025.

O mercado global de espuma rígida de poliuretano (PU) está testemunhando oportunidades de crescimento significativas, impulsionadas por aplicações como construção, automotiva e embalagens. É um material de isolamento de alto desempenho conhecido por sua excelente resistência térmica, leveza e resistência estrutural. É produzido pela reação química de polióis com diisocianatos, formando uma estrutura de células fechadas ou abertas que proporciona propriedades isolantes superiores. A espuma está disponível em painéis, sprays e formas moldadas, oferecendo flexibilidade para diversas aplicações. Também contribui para o reforço mecânico em componentes estruturais, mantendo o peso mínimo. A crescente necessidade dos setores de construção e automotivo, especialmente nas economias emergentes, impulsionará significativamente o crescimento da indústria rígida de espuma de PU.

Os principais players que trabalham na indústria incluem BASF, Covestro AG, Huntsman International LLC., Dow e General Plastics Manufacturing Company.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE ESPUMA RÍGIDA DE POLIURETANO

- Tamanho do mercado em 2025: US$ 22,19 bilhões

- Tamanho do mercado em 2026: US$ 23,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 36,34 bilhões

- CAGR: 5,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de espuma rígida de poliuretano com uma participação de 45,00% em 2025.

- O segmento de células fechadas detinha a maior participação de mercado em 2025.

- O segmento de construção civil foi responsável pela participação de mercado dominante em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 9,91 mil milhões de dólares em 2025 e prevê-se que atinja 10,52 mil milhões de dólares em 2026.

Europa

A Europa atingiu 5,86 mil milhões de dólares em 2025 e prevê-se que cresça para 6,12 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 4,72 mil milhões de dólares em 2025 e prevê-se que atinja 4,93 mil milhões de dólares em 2026.

NÓS.

O mercado beneficia da forte procura de materiais de isolamento energeticamente eficientes nos setores da construção e da indústria transformadora.

Japão

O aumento dos investimentos em edifícios e projetos de infraestrutura energeticamente eficientes continua a apoiar o crescimento do mercado.

Leia mais

ESPUMA RÍGIDA DE POLIURETANOTENDÊNCIAS DE MERCADO

Aumento do uso de espuma de poliuretano na logística da cadeia de frio para impulsionar a expansão do mercado

A expansão global dologística da cadeia de frioé uma tendência chave que impulsiona o crescimento na indústria de espuma rígida de poliuretano. Com a crescente procura de produtos sensíveis à temperatura, incluindo produtos farmacêuticos, vacinas, produtos frescos e alimentos congelados, o isolamento fiável tornou-se fundamental para manter a qualidade dos produtos durante o armazenamento e transporte. O excelente isolamento térmico e as propriedades de leveza da espuma rígida a tornam ideal para instalações de armazenamento refrigerado, unidades de transporte refrigeradas e soluções de embalagem.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente importância da eficiência energética dos edifícios e da construção verde está alimentando o mercado

O crescente foco global na eficiência energética e sustentabilidade nos edifícios é um dos principais impulsionadores do mercado rígido de espuma de poliuretano. A espuma rígida de poliuretano oferece excelentes propriedades de isolamento térmico, tornando-a um material preferido para paredes, telhados, pisos e painéis estruturais. Além disso, a crescente actividade de construção nas economias desenvolvidas e emergentes cria uma procura significativa de soluções de isolamento eficazes. A capacidade da espuma de reduzir a perda de energia, diminuir os custos de serviços públicos e melhorar o conforto interno a torna altamente desejável nos setores residencial, comercial e industrial. Com a crescente demanda por construção sustentável, a espuma de poliuretano torna-se um importante motor de crescimento no mercado.

RESTRIÇÕES DE MERCADO

A volatilidade nos preços das matérias-primas pode restringir o crescimento do mercado

O rígidopoliuretanoO mercado de espumas é altamente sensível às flutuações nos preços das matérias-primas, especialmente polióis, isocianatos e outros derivados petroquímicos. A volatilidade dos preços é frequentemente impulsionada pela dinâmica do mercado do petróleo bruto, perturbações na cadeia de abastecimento e tensões geopolíticas. Estas incertezas afetam diretamente os custos de produção dos fabricantes de espuma, tornando um desafio manter preços competitivos e margens de lucro estáveis. Aumentos acentuados nos custos das matérias-primas podem desencorajar os utilizadores finais, especialmente em sectores sensíveis aos preços, como a construção e as embalagens, de adoptarem produtos de espuma de poliuretano.

OPORTUNIDADES DE MERCADO

A crescente demanda por espuma de poliuretano de base biológica representa uma forte oportunidade para o mercado

O crescente foco global na sustentabilidade apresenta oportunidades significativas para o desenvolvimento de espuma rígida de poliuretano de base biológica. Crescentes preocupações ambientais ao longopetroquímicoa dependência e as pressões regulamentares para reduzir as pegadas de carbono aceleraram a investigação de alternativas renováveis. As formulações de espuma de base biológica, derivadas de óleos vegetais ou outros recursos renováveis, oferecem desempenho comparável ao mesmo tempo que abordam questões de impacto ambiental. Os fabricantes estão investindo ativamente no desenvolvimento de variantes ecológicas que atendam aos padrões de isolamento, durabilidade e resistência térmica exigidos na construção, refrigeração e transporte.

- De acordo com a India Brand Equity Foundation (IBEF), a arquitetura sustentável ou verde está rapidamente ganhando impulso na Índia. A Índia ocupa o terceiro lugar na lista de países do Conselho de Construção Verde dos EUA para Liderança em Energia e Design Ambiental (LEED) em 2023. À medida que a população da Índia, especialmente nas áreas urbanas, aumenta, também aumenta a necessidade de materiais sustentáveis e ecológicos, como a espuma rígida de poliuretano de base biológica para a construção verde.

DESAFIO DE MERCADO

Disponibilidade de materiais de isolamento alternativos pode desafiar o crescimento do mercado

A presença de materiais de isolamento alternativos, como biopolímeros, poliestireno expandido e fibra de vidro, representa desafios para o crescimento rígido do mercado de espuma de poliuretano. Estas alternativas são muitas vezes percebidas como económicas, prontamente disponíveis e mais fáceis de manusear em determinadas aplicações, especialmente em mercados sensíveis aos preços, como a construção residencial. Além disso, os consumidores consideram os materiais biopolímeros mais ecológicos devido à sua composição não petroquímica e propriedades recicláveis. Além disso, regulamentações rigorosas de segurança contra incêndio em alguns países também favorecem produtos de isolamento não combustíveis.

PROTECIONISMO COMERCIAL

O protecionismo comercial está emergindo como um fator crítico que influencia a indústria global de espumas rígidas de poliuretano. O aumento das tarifas, as restrições à importação e os requisitos de conteúdo local implementados por vários governos estão a remodelar os fluxos de comércio internacional de matérias-primas e produtos acabados de espuma. Matérias-primas essenciais, como polióis,isocianatos, e aditivos especiais são frequentemente importados, tornando os fabricantes vulneráveis a tensões geopolíticas, disputas comerciais e políticas regulatórias flutuantes.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por estrutura celular

Líderes de segmento de células fechadas, impulsionados por sua durabilidade

Com base na estrutura celular, a indústria é dividida em células fechadas e células abertas.

A célula fechada é o segmento dominante, preferido por seu isolamento térmico superior, resistência estrutural e resistência à umidade. A estrutura de células fechadas minimiza a absorção de água, tornando-o ideal para aplicações expostas à umidade, como isolamento de edifícios, coberturas e refrigeração industrial. Sua alta resistência à compressão também proporciona sustentação estrutural, contribuindo para durabilidade e eficiência energética em construções residenciais, comerciais e industriais.

A espuma rígida de poliuretano de célula aberta oferece uma solução de isolamento leve, flexível e econômica para diversas aplicações. Ao contrário do seu homólogo de células fechadas, a espuma de células abertas tem uma densidade mais baixa e proporciona uma excelente absorção sonora, tornando-a ideal para isolamento interior em edifícios residenciais e comerciais. A sua flexibilidade permite expandir e preencher lacunas, melhorando a vedação do ar e aumentando a eficiência energética nas estruturas dos edifícios. A espuma de células abertas é frequentemente usada em cavidades de paredes, sótãos e tetos onde a absorção de vapor é desejável.

Por indústria de uso final

O segmento de construção civil domina devido às prioridades superiores da espuma de poliuretano

Com base na indústria de uso final, o mercado está fragmentado em construção civil, automotivo, móveis, embalagens, entre outros.

A indústria da construção civil é o maior utilizador final de espuma rígida de poliuretano, impulsionada pela necessidade de isolamento de alto desempenho para cumprir regulamentos rigorosos de eficiência energética. A resistência térmica superior, durabilidade e benefícios estruturais da espuma de poliuretano a tornam um material essencial para isolar paredes, telhados, pisos e fundações em edifícios residenciais, comerciais e industriais. Contribui para a poupança de energia, o conforto dos ocupantes e a redução das emissões de gases com efeito de estufa, alinhando-se com os objetivos climáticos globais.

A indústria automotiva representa outra área de aplicação crescente para espuma rígida de poliuretano, alimentada pelo foco do setor em materiais leves, eficiência energética e melhor desempenho dos veículos. A espuma de poliuretano é amplamente utilizada para isolamento térmico, controle acústico e reforço estrutural em veículos de passageiros, frotas comerciais e veículos elétricos (VEs). As suas propriedades de leveza ajudam a reduzir o peso total do veículo, melhorando assim a eficiência do combustível e contribuindo para os esforços de redução de emissões.

A indústria moveleira também utiliza espuma rígida de poliuretano por sua versatilidade, conforto e propriedades estruturais em diversos designs de produtos. A espuma é comumente usada na fabricação de estruturas de móveis, componentes de assentos,colchõese produtos de suporte ergonômico. Sua excelente capacidade de carga e durabilidade contribuem para a produção de soluções de móveis leves e duradouros, adequadas para aplicações residenciais e comerciais. A espuma de poliuretano oferece flexibilidade de design, permitindo aos fabricantes criar formas complexas.

Espuma Rígida de PoliuretanoPerspectiva Regional do Mercado

Por geografia, o mercado é categorizado em Europa, América Latina, Oriente Médio e África, Ásia-Pacífico e América do Norte.

Ásia-Pacífico

Asia Pacific Rigid Polyurethane Foam Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com 45,00% para o mercado global em 2025, com uma avaliação de 9,91 mil milhões de dólares, e deverá atingir 10,52 mil milhões de dólares em 2026, impulsionada pela rápida urbanização, pelo desenvolvimento de infra-estruturas e pela crescente procura de materiais de construção energeticamente eficientes. Países como a China, a Índia, o Japão e a Coreia do Sul estão a investir fortemente em projectos residenciais, comerciais e industriais onde o isolamento térmico é uma prioridade. A expansão da classe média e a crescente ênfase em edifícios sustentáveis estão acelerando o uso de espuma de poliuretano em isolamentopainéis, espuma em spray e componentes estruturais. Além disso, o setor de petróleo e gás da região, especialmente no Sudeste Asiático, utiliza espuma rígida de PU para isolamento de dutos e projetos offshore.

América do Norte

Em 2025, a América do Norte representou 4,72 mil milhões de dólares, representando 21,00% do mercado mundial, e prevê-se que cresça para 4,93 mil milhões de dólares em 2026. A América do Norte detém uma quota significativa do mercado rígido de espuma de poliuretano, impulsionado por rigorosas regulamentações de eficiência energética e um setor de construção bem estabelecido. Os EUA e o Canadá priorizam materiais de construção sustentáveis para atender aos padrões de construção verde, aumentando a demanda por isolamento de alto desempenho. O clima mais frio da região contribui ainda mais para o uso generalizado de espuma de poliuretano em painéis de isolamento residenciais e comerciais, espuma em spray e isolamento de tubos. Além disso, a crescente adoção de aparelhos e sistemas de refrigeração energeticamente eficientes continua a expandir o consumo de espuma nas indústrias transformadoras.

Europa

O mercado europeu gerou 5,86 mil milhões de dólares em 2025, representando 26,00% do panorama do mercado global, e deverá atingir 6,12 mil milhões de dólares em 2026. A Europa representa um mercado significativo para espuma rígida de poliuretano, impulsionado por rigorosas regulamentações energéticas de construção e iniciativas de sustentabilidade. O forte foco da região na redução das emissões de carbono levou à adoção generalizada de materiais de isolamento energeticamente eficientes, especialmente na indústria da construção residencial e comercial. Os aparelhos eletrónicos bem estabelecidos na Europa impulsionam ainda mais a utilização de espuma em aplicações de refrigeração. Os setores automóvel e de transportes também contribuem para a expansão do mercado, alavancando soluções de isolamento leves para apoiar os objetivos de redução de emissões.

América latina

O mercado na América Latina atingiu US$ 0,69 bilhão em 2025, representando 3,10% da receita total do mercado, e deverá atingir US$ 0,71 bilhão em 2026. A América Latina apresenta oportunidades de crescimento constante para a indústria rígida de espuma de poliuretano, impulsionada pelo aumento das atividades de construção, pelo desenvolvimento industrial e pela crescente conscientização sobre materiais energeticamente eficientes. Países como o Brasil, o México e outros países estão a investir na modernização de infraestruturas e na construção residencial, onde um isolamento eficaz é essencial para reduzir o consumo de energia e melhorar o desempenho dos edifícios. As condições climáticas quentes da região amplificam ainda mais a procura de materiais de isolamento tanto em novos projectos de construção como em projectos de renovação.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 1,01 mil milhões de dólares em 2025, capturando 5,00% da receita global, e estima-se que atinja 1,05 mil milhões de dólares em 2026. A região do Médio Oriente e África oferece um potencial de crescimento constante para o mercado rígido de espuma de poliuretano, impulsionado principalmente pela expansão das atividades de construção, investimentos no setor energético e condições climáticas extremas. O foco da região no aumento da eficiência energética dos edifícios, especialmente nos países do Golfo, apoia a procura de materiais de isolamento de alto desempenho. A espuma de poliuretano é amplamente utilizada em edifícios residenciais e comerciais para reduzir as cargas de resfriamento e melhorar o conforto interno, especialmente em ambientes quentes de deserto.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram na expansão da capacidade para fortalecer sua presença no mercado

O mercado rígido de espuma de poliuretano é altamente competitivo, com os principais participantes da indústria enfatizando a sustentabilidade, fusões e aquisições e expansão de capacidade para reforçar sua presença no mercado. As principais empresas globais incluem BASF, Covestro AG, Huntsman International LLC., Dow e General Plastics Manufacturing Company. Estes intervenientes competem com base na eficiência de custos, no domínio regional e na inovação de produtos. Enquanto os líderes globais lideram nos mercados desenvolvidos, os intervenientes regionais estão a crescer agressivamente nas economias emergentes, intensificando a concorrência no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE ESPUMA RÍGIDA DE POLIURETANO PERFILADAS

- BASF(Alemanha)

- Covestro AG(Alemanha)

- Huntsman Internacional LLC.(NÓS.)

- Dow(NÓS.)

- SEKISUI QUÍMICA CO., LTD. (Japão)

- Corporação Rogers. (NÓS.)

- Amino (Brasil)

- Empresa geral de fabricação de plásticos(NÓS.)

- Performix por Plasti Dip Internacional (NÓS.)

- Krupashree Peb Private Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2022:A BASF lançou novos produtos sustentáveis em seu segmento de espuma rígida de poliuretano (PU), a saber, Elastopor, Elastopir e espuma em spray Elastospray, que contém PET reciclado. Estes produtos são ideais para a produção de elementos de fachadas e telhados de edifícios utilizados para fins industriais.

- Março de 2022:A Dow anunciou a adição de um novo produto, o VORASURF - o produto low cíclico e pouco volátilsurfactantes de silicone. Esta expansão de produto visa apoiar formulações rígidas de espuma de PU e abordar as principais oportunidades de eficiência energética e sustentabilidade em aplicações de construção e pulverização.

- Fevereiro de 2022:A Covestro AG lançou o MDI (metileno difenil diisocianato) neutro para o clima para seu isolamento de espuma rígida de poliuretano. Os novos tipos de produtos MDI podem ser usados em diversas aplicações, como construção, cadeia de frio e setores automotivos.

- Maio de 2025:A Huntsman International LLC lançou um sistema de revestimento intumescente de poliuretano, desenvolvido para aplicações automotivas, que são úteis na proteção passiva contra fogo de substratos metálicos e compostos usados em veículos elétricos.

- Abril de 2024:A Huntsman International LLC lançou um novo produto denominado SHOKLESS, uma espuma de poliuretano durável, projetada para proteger baterias de veículos elétricos. O novo produto oferece uma escolha flexível para salvaguardar a integridade estrutural deBaterias EVem caso de impacto ou evento térmico.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação

|

Por estrutura celular · Célula fechada · Célula aberta |

|

Por indústria de uso final · Edificação e Construção · Automotivo · Mobília · Embalagem · Outros |

|

|

Por geografia · América do Norte (por estrutura celular, indústria de uso final e país) o EUA (por setor de uso final) o Canadá (por indústria de uso final) · Europa (por estrutura celular, indústria de uso final e país) o Alemanha (por indústria de uso final) o Reino Unido (por setor de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por estrutura celular, indústria de uso final e país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · América Latina (por estrutura celular, indústria de uso final e país) o Brasil (por indústria de uso final) o México (por indústria de uso final) o Resto da América Latina (por indústria de uso final) · Oriente Médio e África (por estrutura celular, indústria de uso final e país) o GCC (por setor de uso final) o África do Sul (por indústria de uso final) o Resto do Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

O mercado global de espuma rígida de poliuretano foi avaliado em US$ 22,19 bilhões em 2025 e aumentou para US$ 23,32 bilhões em 2026, com o mercado projetado para atingir US$ 36,34 bilhões até 2034.

Em 2025, o valor de mercado situou-se em 9,91 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,6% durante o período de previsão (2026-2034).

Pela estrutura celular, o segmento de células fechadas lidera o mercado.

A crescente indústria da construção civil é o fator chave para impulsionar o mercado.

BASF, Covestro AG, Huntsman International LLC., Dow e General Plastics Manufacturing Company são alguns dos principais players do mercado.

A Ásia-Pacífico domina o mercado em termos de participação.

A crescente indústria da construção verde nos países em desenvolvimento provavelmente impulsionará a adoção do produto nos próximos anos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 208

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco