Tamanho do mercado de sistemas de montagem de asas robóticas, participação e análise da indústria, por tipo de aeronave (aeronaves comerciais, aeronaves militares e outros), por nível de automação (sistemas totalmente automatizados, sistemas semiautomáticos e outros), por aplicação (perfuração e fixação de pele de asa, painel de asa e montagem de spar, montagem de asa composta e outros) e previsão regional, 2026-2034

Tamanho do mercado de sistemas de montagem de asas robóticas e perspectivas futuras

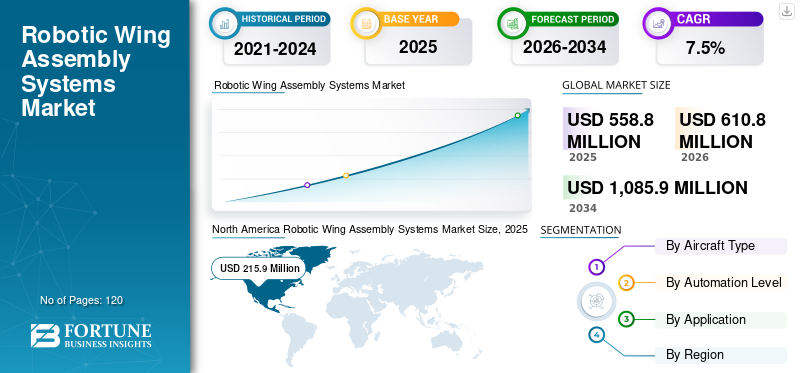

O tamanho do mercado global de sistemas de montagem de asas robóticas foi avaliado em US$ 558,8 milhões em 2025. O mercado deve crescer de US$ 610,8 milhões em 2026 para US$ 1.085,9 milhões até 2034, exibindo um CAGR de 7,5% durante o período de previsão. A América do Norte dominou o mercado de sistemas de montagem de asas robóticas com uma participação de mercado de 38,64% em 2025.

Os sistemas robóticos de montagem de asas referem-se a soluções avançadas de fabricação automatizada usadas na produção de aeronaves para perfuração, fixação, alinhamento de painéis, integração composta e montagem estrutural de asas de aeronaves. Esses sistemas aumentam a precisão, reduzem a dependência de mão de obra e melhoram o rendimento da produção na fabricação de aeronaves comerciais e militares.

O mercado está testemunhando uma expansão constante impulsionada pelo aumento das taxas de produção de aeronaves, pelo aumento da demanda por asas compostas leves e pela mudança da indústria aeroespacial em direção aIndústria 4.0ambientes de fabricação habilitados. Os OEMs de aeronaves estão investindo pesadamente em sistemas robóticos de perfuração e fixação totalmente automatizados para aumentar a alta precisão estrutural e reduzir os tempos de ciclo de montagem.

Grandes players como Airbus SE, The Boeing Company, KUKA AG, FANUC Corporation, ABB Ltd., Electroimpact Inc., Broetje-Automation GmbH, MTorres, Kawasaki Heavy Industries e Fives Group estão avançando ativamente nas capacidades de montagem de asas robóticas.

- Por exemplo, em julho de 2023, a Airbus inaugurou uma nova linha de montagem automatizada de asas no Reino Unido, integrando robótica avançada e sistemas de fabricação digital para apoiar o aumento da produção da família A320.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS DE MONTAGEM DE ASAS ROBÓTICAS

Integração de tecnologias gêmeas digitais e totalmente automatizadas, transformando a fabricação de asas

Uma tendência chave que molda o mercado é a adoção de sistemas robóticos de perfuração e fixação totalmente automatizados e integrados com tecnologias de gêmeos digitais. Os fabricantes aeroespaciais estão cada vez mais implantando robótica avançada capaz de perfurar furos de alta precisão, fixação automatizada e monitoramento de qualidade em tempo real.

Além disso, a fabricação de asas compostas requer sistemas complexos de manuseio automatizado, impulsionando a demanda por integração robótica com inspeção habilitada por IA emanutenção preditivacapacidades.

- Por exemplo, em 2024, a Boeing expandiu o uso de sistemas robóticos de perfuração nas suas instalações de produção do 777X, melhorando a automação nos processos de montagem estrutural das asas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da produção de aeronaves comerciais e fabricação de precisão impulsionando o crescimento do mercado

O aumento da demanda global por viagens aéreas acelerou a produção de aeronaves comerciais, criando um forte aumento no crescimento do mercado de sistemas de montagem de asas robóticas. As asas das aeronaves exigem alta precisão estrutural e os sistemas robóticos fornecem precisão repetível enquanto reduzem defeitos de fabricação.

Além disso, os OEMs aeroespaciais estão investindo na escalabilidade da produção para atender aos pedidos em atraso, impulsionando ainda mais a demanda por soluções de montagem de asas totalmente automatizadas.

- Por exemplo, em 2024, a Airbus aumentou as metas de produção da família A320, apoiando novos investimentos em infraestruturas automatizadas de fabricação de asas.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e complexidade de integração que restringem a adoção

Os sistemas robóticos de montagem de asas exigem despesas de capital substanciais e integração complexa com linhas de produção existentes. Os pequenos fabricantes aeroespaciais podem enfrentar restrições financeiras ao adotarem sistemas totalmente automatizados.

Além disso, a reciclagem da força de trabalho e os requisitos de conhecimentos técnicos podem retardar a transição de sistemas semiautomáticos para sistemas totalmente automatizados.

- Por exemplo, em 2024, os fabricantes aeroespaciais destacaram os desafios de custos associados às atualizações de automação da próxima geração durante fóruns da indústria, enfatizando estratégias de adoção faseadas.

OPORTUNIDADES DE MERCADO

Programas de fabricação de asas compostas e aeronaves leves criando oportunidades de crescimento

O uso crescente defibra de carbonoasas de polímero reforçado (CFRP) em aeronaves modernas estão criando novas oportunidades para sistemas de montagem robótica. Estruturas de asas compostas requerem manuseio robótico especializado, perfuração de precisão e inspeção automatizada.

Espera-se que novos programas de aeronaves com foco na eficiência de combustível e projetos leves impulsionem mais investimentos em sistemas robóticos de montagem de asas compostas.

- Por exemplo, em 2023, a Boeing continuou a expansão da automação para a produção de asas compostas do 787, apoiando maior rendimento e controle de precisão.

Análise de Segmentação

Por tipo de aeronave

Segmento de aeronaves comerciais domina o mercado devido a programas de produção de alto volume

Com base no tipo de aeronave, o mercado é segmentado em aeronaves comerciais, aeronaves militares, entre outros.

O segmento de aeronaves comerciais detém a maior participação de mercado, impulsionado por programas de produção de alto volume, como aeronaves de corredor único e fuselagem larga, que exigem sistemas automatizados de montagem de precisão.

- Por exemplo, a Airbus e a Boeing continuam a aumentar a produção de aeronaves comerciais, reforçando a procura de infraestruturas robóticas para montagem de asas.

O segmento de aeronaves comerciais também deverá registrar o maior CAGR de 7,9% durante o período de previsão, apoiado pela expansão sustentada da frota aérea.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de automação

Sistemas Totalmente Automatizados Lideram o Crescimento Segmental Devido à Forte Demanda por Precisão na Fabricação Aeroespacial

Com base no nível de automação, o mercado é segmentado em sistemas totalmente automatizados, sistemas semiautomáticos, entre outros.

O segmento de sistemas totalmente automatizados detém a maior participação de mercado, impulsionado pela demanda por precisão, escalabilidade e redução da intervenção humana na fabricação aeroespacial.

- Por exemplo, a KUKA AG implantou soluções de perfuração robótica totalmente automatizadas em instalações de fabricação aeroespacial, apoiando a montagem avançada de asas.

Espera-se também que o segmento de sistemas totalmente automatizados registre o maior CAGR de 8,1%, devido à rápida adoção defábrica inteligenteiniciativas.

Por aplicativo

A perfuração e fixação do revestimento da asa dominam devido aos requisitos de precisão estrutural

Com base na aplicação, o mercado é segmentado em perfuração e fixação de pele de asa, painel de asa e montagem de longarina, montagem de asa composta, entre outros.

O segmento de perfuração e fixação de revestimento de asa detém a maior participação no mercado de sistemas robóticos de montagem de asas, já que as operações de perfuração e fixação de precisão são essenciais para a integridade estrutural.

- Por exemplo, a Electroimpact fornece sistemas automatizados de perfuração e fixação para os principais OEMs de aeronaves, apoiando a montagem de asas de alta precisão.

O segmento de montagem de asas compostas deverá registrar o maior CAGR de 8,6% durante o período de previsão, impulsionado pela crescente adoção de materiais compósitos leves.

Perspectiva regional do mercado de sistemas de montagem de asas robóticas

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação no mercado global de sistemas de montagem de asas robóticas, apoiado pela presença de grandes OEMs de aeronaves, ecossistemas avançados de fabricação aeroespacial e fortes gastos com defesa. A região beneficia da adoção precoce de tecnologias da Indústria 4.0, de sistemas robóticos de perfuração e de plataformas de fixação totalmente automatizadas integradas em linhas de produção de aeronaves de grande volume.

Além disso, fortes investimentos em programas de aeronaves comerciais de próxima geração e iniciativas de modernização da aviação de defesa continuam a impulsionar a procura por sistemas robóticos de montagem de asas de alta precisão em toda a região.

Mercado de sistemas de montagem de asas robóticas dos EUA

O mercado dos EUA em 2026 é estimado em cerca de US$ 205,6 milhões, representando aproximadamente 33,7% das receitas globais. A presença da indústria comercial e de grande escala da Boeingaeronave militarinstalações de produção impulsionam uma forte demanda por sistemas avançados de automação de asas.

O aumento das soluções de automação para apoiar o aumento da produção e os requisitos de precisão estrutural fortalecem ainda mais a implantação de sistemas robóticos nas instalações aeroespaciais dos EUA.

Europa

A Europa representa um centro de produção aeroespacial maduro, impulsionado pelas instalações de produção da Airbus e por uma forte base de engenharia robótica. A região investiu significativamente em sistemas automatizados de montagem de asas compostas, plataformas de fabricação digital e iniciativas de fábricas inteligentes para aumentar a eficiência da produção e a precisão estrutural.

A colaboração aeroespacial transfronteiriça entre os estados membros da UE, juntamente com programas de aeronaves focados na sustentabilidade, continua a apoiar atualizações de automação nas linhas de fabricação de asas.

Mercado de sistemas de montagem de asas robóticas do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 40,9 milhões de dólares, representando aproximadamente 6,7% das receitas globais. As operações de fabricação de asas da Airbus em Broughton contribuem significativamente para a demanda regional por automação.

A modernização contínua das linhas de montagem de asas com sistemas robóticos de perfuração e fixação reforça a importância estratégica do país na produção global de aeronaves.

Mercado de sistemas de montagem de asas robóticas da Alemanha

O mercado da Alemanha em 2026 está estimado em cerca de 32,2 milhões de dólares, representando aproximadamente 5,3% das receitas globais. A forte experiência em robótica e as capacidades da cadeia de fornecimento aeroespacial apoiam o crescimento da automação.

Iniciativas avançadas de fabricação e integração de sistemas totalmente automatizados continuam a fortalecer a implantação de montagem de asas robóticas.

Ásia-Pacífico

Espera-se que a região Ásia-Pacífico registre o maior CAGR de 8,7% durante o período de previsão, impulsionado pela expansão dos programas de fabricação de aviação comercial e pelas iniciativas de desenvolvimento aeroespacial apoiadas pelo governo. O aumento da produção de aeronaves regionais e a localização da cadeia de abastecimento estão incentivando investimentos em sistemas avançados de montagem robótica.

A região também está testemunhando uma forte adoção de tecnologias de asas compostas, que exigem sistemas robóticos especializados de perfuração, fixação e inspeção para garantir a confiabilidade estrutural.

Mercado japonês de sistemas de montagem de asas robóticas

O mercado do Japão em 2026 está estimado em cerca de 19,2 milhões de dólares, representando aproximadamente 3,1% das receitas globais. As fortes capacidades de fabricação robótica do país apoiam o desenvolvimento da automação aeroespacial.

As colaborações entre OEMs aeroespaciais e empresas de robótica industrial melhoram ainda mais a precisão e a eficiência da montagem das asas.

Mercado de sistemas de montagem de asas robóticas da China

O mercado da China em 2026 está estimado em cerca de 49,5 milhões de dólares, representando aproximadamente 8,1% das receitas globais. A expansão dos programas nacionais de aeronaves comerciais e dos investimentos aeroespaciais apoiados pelo governo apoiam a procura de automação.

A crescente localização de tecnologias avançadas de fabricação fortalece ainda mais a integração da montagem robótica nas instalações aeroespaciais chinesas.

Mercado indiano de sistemas de montagem de asas robóticas

O mercado da Índia em 2026 está estimado em cerca de 32,6 milhões de dólares, representando aproximadamente 5,3% das receitas globais. Crescentes programas de aviação de defesa e crescente apoio à localização da fabricação aeroespacial e investimentos em automação.

As iniciativas governamentais que promovem a produção de aeronaves nacionais e parcerias aeroespaciais estratégicas estão gradualmente a reforçar a procura de sistemas robóticos de montagem de asas.

América do Sul e Oriente Médio e África

O Oriente Médio, a África e a América do Sul representam coletivamente mercados emergentes para sistemas de montagem de asas robóticas. O crescimento é apoiado por programas de modernização da defesa, ambições de produção aeroespacial e investimentos para fortalecer as capacidades da aviação nacional. Embora os volumes de produção permaneçam mais baixos em comparação com a América do Norte e a Europa, as iniciativas estratégicas de diversificação industrial estão gradualmente a aumentar a adopção da automação.

Além disso, os esforços regionais para expandir as cadeias de abastecimento aeroespaciais e atrair parcerias OEM estrangeiras estão a contribuir para a procura a longo prazo de tecnologias de montagem robótica, particularmente em aplicações de asas estruturais e compostas.

Mercado de sistemas de montagem de asas robóticas GCC

O mercado GCC em 2026 está estimado em cerca de 23,9 milhões de dólares, representando aproximadamente 3,9% das receitas globais. A modernização aeroespacial da defesa e os investimentos em capacidades avançadas de produção apoiam o crescimento da automação.

As estratégias nacionais de diversificação e as parcerias com fabricantes aeroespaciais globais incentivam ainda mais a adoção gradual de tecnologias de montagem de asas robóticas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação em automação e parcerias aeroespaciais estratégicas fortalecendo o posicionamento competitivo

O mercado global de sistemas de montagem de asas robóticas é caracterizado por uma forte colaboração entre OEMs aeroespaciais e fornecedores de robótica industrial para aumentar a eficiência, precisão e escalabilidade na fabricação de asas. As empresas líderes estão investindo em sistemas robóticos avançados de perfuração e fixação, soluções automatizadas de manuseio de compósitos e plataformas de fabricação digital integradas para apoiar o aumento das taxas de produção de aeronaves. A inovação contínua na arquitetura de automação está ajudando os fabricantes a melhorar a precisão estrutural e, ao mesmo tempo, reduzir os tempos de ciclo de montagem.

Além disso, as parcerias estratégicas e os acordos de fornecimento de longo prazo entre fabricantes de aeronaves e especialistas em automação estão a fortalecer o posicionamento competitivo. As empresas estão cada vez mais integrando tecnologias de fábricas inteligentes, sistemas de monitoramento em tempo real e ferramentas de manutenção preditiva para otimizar as operações de montagem de asas. A capacidade tecnológica, a confiabilidade do sistema e a experiência em integração continuam sendo os principais diferenciais neste cenário de automação aeroespacial em evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE MONTAGEM DE ASAS ROBÓTICAS PERFILADAS

- Airbus SE (Holanda)

- A Companhia Boeing(NÓS.)

- KUKA AG (Alemanha)

- ABB Ltd. (Suíça)

- Corporação FANUC (Japão)

- Electroimpact Inc. (EUA)

- Broetje-Automation GmbH (Alemanha)

- Torres(Espanha)

- Kawasaki Heavy Industries (Japão)

- Grupo Fives (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Airbus expandiu a automação em sua fábrica de asas em Broughton para apoiar o aumento das taxas de produção do A320.

- Setembro de 2024:A Boeing avançou nos processos robóticos de montagem de asas para o programa 777X para melhorar a precisão estrutural e o rendimento.

- Junho de 2024:A Broetje-Automation garantiu contratos para sistemas de perfuração automatizados que suportam grandesaeronave comercial

- Abril de 2024:A KUKA AG apresentou soluções de perfuração robótica aeroespacial em exposições internacionais de fabricação aeroespacial.

- Julho de 2023:A Airbus inaugurou sua nova linha automatizada de montagem de asas no Reino Unido, integrando robótica e tecnologias de fabricação digital.

COBERTURA DO RELATÓRIO

O relatório global sobre a análise de mercado de sistemas de montagem de asas robóticas inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos-chave. Ele fornece insights sobre tendências de mercado, motivadores, restrições, oportunidades e desafios que deverão influenciar o crescimento do mercado de sistemas de montagem de asas robóticas durante o período de previsão. O relatório também abrange avanços tecnológicos em plataformas de verificação e identidade digital, considerações de conformidade e desenvolvimentos estratégicos importantes, incluindo parcerias e atividades de fusões e aquisições, juntamente com insights regionais e análises de cenário competitivo. Além disso, inclui insights regionais e análises do cenário competitivo, destacando o posicionamento de mercado e as iniciativas estratégicas de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,5% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de aeronave, nível de automação, aplicação e região |

| Por tipo de aeronave |

|

| Por nível de automação |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 558,8 milhões de dólares em 2025 e deverá atingir 1.085,9 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 215,9 milhões.

Espera-se que o mercado apresente um CAGR de 7,5% durante o período de previsão.

Por aplicação, espera-se que o segmento de montagem de asas compostas lidere o mercado.

O aumento da produção de aeronaves comerciais e da fabricação de precisão são os principais fatores que impulsionam o crescimento do mercado.

Airbus SE, The Boeing Company, KUKA AG e ABB Ltd. estão entre os principais players no mercado de sistemas de montagem de asas robóticas.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco