Tamanho do mercado de materiais de bateria de estado sólido, participação e análise da indústria, por tipo (materiais ativos catódicos e aditivos condutores, eletrólitos sólidos, materiais anódicos e outros), por uso final (veículos elétricos, eletrônicos de consumo e wearables, armazenamento de energia estacionária, aeroespacial e defesa, e outros) e previsão regional, 2026-2034

Tamanho do mercado de materiais de bateria de estado sólido e perspectivas futuras

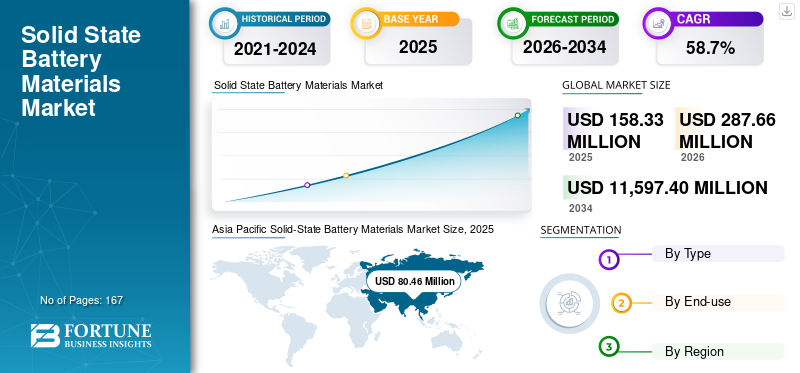

O tamanho global do mercado de materiais de baterias de estado sólido foi avaliado em US$ 158,33 milhões em 2025. O mercado deve crescer de US$ 287,66 milhões em 2026 para US$ 11.597,40 milhões até 2034, exibindo um CAGR de 58,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais para baterias de estado sólido com uma participação de mercado de 50,81% em 2025.

Os materiais de bateria de estado sólido são insumos especializados usados no desenvolvimento e fabricação de baterias de lítio de estado sólido de próxima geração, incluindo eletrólitos sólidos, materiais ativos de cátodo e aditivos condutores, materiais de ânodo e outros materiais estruturais e de interface de suporte. Esses materiais são projetados para substituir ou reduzir a dependência de eletrólitos líquidos inflamáveis usados em células convencionais. Eles estão sendo cada vez mais avaliados para aplicações que exigem maior segurança, alto desempenho e ciclo de vida mais longo. Em comparação com as tradicionais baterias de íon de lítio,bateria de estado sólidooferecem potencial para maior estabilidade térmica, maior densidade de energia e menor risco de segurança, tornando-os atraentes para mobilidade elétrica, eletrônica compacta, sistemas aeroespaciais e soluções avançadas de armazenamento de energia.

Um impulsionador significativo no mercado é a mudança global em direção à eletrificação e ao desenvolvimento de tecnologias de baterias mais seguras. A Agência Internacional de Energia observou que as vendas mundiais de veículos eléctricos ultrapassaram os 17 milhões de unidades em 2024, representando mais de 20% das vendas totais de automóveis. Esta tendência sublinha a procura sustentada a longo prazo de materiais avançados para baterias e produtos químicos inovadores. Ao mesmo tempo, a atividade da indústria relacionada com a comercialização continua a acelerar, com entidades como a Mercedes-Benz e a Factorial a iniciarem testes de estado sólido em estradas em 2025, a Toyota a avançar com iniciativas de baterias totalmente de estado sólido ao abrigo de programas aprovados pelo METI e a Idemitsu a aumentar a capacidade de produção de eletrólitos sólidos. Esses avanços, em conjunto, melhoram as perspectivas positivas para o mercado global.

O mercado ainda está em fase inicial de comercialização. No entanto, está sendo influenciado por vários participantes proeminentes, incluindo BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium e Sumitomo Metal Mining Co., Ltd. Planos de expansão, investimentos em linhas piloto, iniciativas de validação de tecnologia e alianças estratégicas estão sustentando o posicionamento de mercado dessas organizações e ajudando a moldar a trajetória futura da comercialização de materiais de baterias de estado sólido.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de materiais de bateria de estado sólido

- Tamanho do mercado em 2025: US$ 158,33 milhões

- Tamanho do mercado de 2026: US$ 287,66 milhões

- Tamanho do mercado previsto para 2034: US$ 11.597,40 milhões

- CAGR: 58,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 50,81% em 2025.

- O segmento de Materiais Ativos Catódicos e Aditivos Condutivos detinha a maior participação de mercado em 2025.

- O segmento de Veículos Elétricos foi responsável pela maior participação de mercado em 2025.

Ásia-Pacífico

A Ásia-Pacífico atingiu 80,46 milhões de dólares em 2025, mantendo a sua liderança com forte fabrico de veículos elétricos e investigação e desenvolvimento de baterias.

América do Norte

A região deverá emergir como o segundo maior mercado, apoiada por uma forte inovação em baterias e pelo desenvolvimento avançado da cadeia de abastecimento.

Europa

A Europa deverá atingir 69,51 milhões de dólares até 2026 e crescer a uma CAGR de 57,8%.

NÓS.

O mercado dos EUA deverá atingir US$ 47,82 milhões até 2026.

Japão

O mercado do Japão deverá atingir US$ 26,46 milhões até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS DE BATERIA DE ESTADO SÓLIDO

A comercialização está mudando da inovação em nível de célula para materiais escaláveis e prontidão de fabricação

Uma tendência significativa no mercado é a transição da validação química em escala laboratorial para a prontidão de materiais e processos em escala industrial. Anteriormente, o foco da indústria estava principalmente em demonstrar a viabilidade de arquiteturas de baterias de estado sólido. No entanto, o mercado está cada vez mais focado na produção escalável de eletrólitos sólidos, tecnologias de separadores, cátodos projetados com interface e sistemas de ânodos compatíveis com lítio, capazes de apoiar a implantação piloto e comercial. Esta mudança é de considerável importância, uma vez que o sucesso comercial das baterias de estado sólido depende não apenas do design das células, mas também da capacidade de produzir materiais a montante de forma consistente, segura e económica.

Esta tendência é cada vez mais evidente ao longo de toda a cadeia de valor. A Idemitsu avançou com seus planos de expansão da capacidade de produção de sulfeto de lítio e eletrólitos sólidos. Em contraste, a QuantumScape relatou progresso no seu processo de separador Cobra e, consequentemente, anunciou o envio de amostras B1 agendado para 2025. Além disso, a Solid Power continuou a refinar a sua linha piloto para a produção contínua de eletrólitos, destacando a mudança mais ampla da indústria em direção a materiais manufaturados, em vez de apenas inovações conceituais. Estes desenvolvimentos indicam que a indústria está a transitar para uma fase focada na implementação, onde as cadeias de abastecimento, as metodologias de processamento e os processos de qualificação estão a tornar-se tão críticos quanto o desempenho eletroquímico.

Uma segunda tendência digna de nota é a expansão da narrativa do aplicativo. Embora o principal motor comercial continue a ser o aumento da procura de veículos eléctricos, o mercado também está a atrair um interesse crescente de sectores como a electrónica de consumo,armazenamento de energia estacionário,e aeroespacial e defesa. Este desenvolvimento destaca o reconhecimento crescente de que os sistemas de estado sólido podem suportar uma gama mais ampla de soluções de armazenamento de energia, especialmente em cenários onde a segurança, a compacidade e o alto desempenho são priorizados em detrimento da paridade imediata de custos com baterias tradicionais. À medida que a comercialização avança, espera-se que este espectro de aplicações mais amplo reforce a resiliência do mercado a longo prazo e diversifique a procura para além de uma única indústria de utilização final.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por veículos elétricos e baterias de alta energia mais seguras está acelerando o crescimento do mercado

O principal catalisador para o crescimento do mercado de materiais de baterias de estado sólido é a transição global para a eletrificação de veículos e a adoção de tecnologias de baterias mais seguras. A indústria de veículos eléctricos (EV) continua a expandir-se rapidamente, levando os fabricantes de automóveis a avaliar cada vez mais os sistemas de estado sólido como uma plataforma promissora para alcançar maior densidade energética, menor risco de incêndio e maior durabilidade. Como os projetos de baterias de estado sólido podem oferecer segurança superior e melhor desempenho eletroquímico em comparação com baterias convencionaisbaterias de íon de lítio, os materiais usados nesses sistemas estão atraindo cada vez mais a atenção de fabricantes de equipamentos originais (OEMs), desenvolvedores de baterias e fornecedores de materiais upstream.

Esta perspetiva de procura é apoiada por um impulso mais amplo no mercado de veículos elétricos (VE). A Agência Internacional de Energia (AIE) informou que as vendas globais de VE ultrapassaram os 17 milhões de unidades em 2024 e observou uma força contínua em 2025, o que está a incentivar o investimento na localização de baterias, produtos químicos de próxima geração e no apoio às cadeias de abastecimento. Paralelamente, os marcos de comercialização, incluindo o veículo de teste de estado sólido da Mercedes-Benz e da Factorial, os planos de baterias totalmente de estado sólido apoiados pelo Ministério da Economia, Comércio e Indústria da Toyota (METI) e o roteiro da Samsung SDI para a produção em massa de baterias totalmente de estado sólido até 2027, estão a reforçar a confiança na futura procura de materiais. Consequentemente, o mercado está a beneficiar tanto do aumento das expectativas de utilização final como do aumento da actividade de desenvolvimento de materiais.

O mercado é cada vez mais apoiado pela procura de sistemas de baterias de alto desempenho em setores que vão além da mobilidade convencional. Eletrônicos premium, plataformas de defesa e equipamentos especializados exigem consistentemente baterias que combinem compactação, estabilidade térmica e ciclo de vida estendido. Esta tendência está a impulsionar uma procura adicional por eletrólitos sólidos avançados, sistemas catódicos e materiais compatíveis com ânodos, mesmo antes da adoção generalizada de baterias em aplicações automóveis em grande escala.

RESTRIÇÕES DE MERCADO

Os altos custos dos materiais e o atraso na expansão comercial estão limitando a expansão do volume no curto prazo

Uma restrição notável para o mercado é a progressão gradual da comercialização em grande escala, em vez do rápido desenvolvimento. Embora as perspectivas tecnológicas sejam otimistas, muitas iniciativas de baterias de estado sólido ainda estão em fase piloto, amostragem, teste ou validação. Isto sugere que o atual consumo direto de materiais de baterias de estado sólido permanece relativamente limitado quando comparado com os tradicionais.mercados de materiais para baterias. Na prática, a indústria ainda não conseguiu uma implantação generalizada em massa, especialmente no setor automóvel, onde os processos de qualificação são morosos e os padrões de consistência de desempenho são altamente exigentes.

Outra restrição significativa é a complexidade e o custo do processamento de materiais. Eletrólitos sólidos, intercamadas compatíveis com metal de lítio e cátodos projetados com interface geralmente exigem métodos de síntese especializados, ambientes controlados e precursores mais caros. Os materiais à base de sulfeto, em particular, são altamente sensíveis à umidade, enquanto os sistemas de óxido e polímero apresentam seus próprios desafios interfaciais e de processamento. Estas limitações técnicas aumentam os custos de produção e podem impedir uma adoção mais ampla em aplicações sensíveis ao preço.

O panorama económico do mercado continua a ser predominantemente influenciado pela produção à escala piloto e não pela obtenção de eficiências industriais plenas. Até que o rendimento da produção e o desenvolvimento da cadeia de abastecimento melhorem, espera-se que muitos materiais de baterias de estado sólido mantenham preços premium. Esta circunstância restringe a adoção em aplicações com margens mais baixas e perpetua a concentração de mercado em segmentos onde considerações de segurança, tamanho e desempenho justificam custos elevados de materiais.

OPORTUNIDADES DE MERCADO

Adoção mais ampla em produtos eletrônicos de consumo, armazenamento estacionário de energia e cadeias de suprimentos estratégicas cria vantagens de longo prazo

Uma oportunidade significativa para o mercado reside na expansão além dos veículos elétricos de passageiros. Embora se preveja que os veículos eléctricos continuem a ser o segmento de procura predominante a longo prazo, existe um potencial crescente emeletrônicos de consumoe wearables, armazenamento estacionário de energia e os setores aeroespacial e de defesa. Nessas áreas, considerações como a segurança da bateria, a estabilidade operacional e a densidade energética provavelmente gerarão prêmios de valor mais elevados, tornando assim os sistemas de materiais de estado sólido comercialmente atraentes, mesmo antes de atingirem a plena competitividade dos custos automotivos.

Outra oportunidade significativa reside no desenvolvimento de cadeias de abastecimento regionais e localizadas. Os governos e os fabricantes em toda a Ásia-Pacífico, América do Norte e Europa estão cada vez mais a dar prioridade à resiliência do ecossistema de baterias e ao avanço das tecnologias energéticas da próxima geração. Essa tendência cria oportunidades para fornecedores de materiais capazes de fornecer produção escalonável de eletrólitos, materiais de otimização de interface e sistemas sofisticados de cátodo ou ânodo. A decisão de Idemitsu de construir uma instalação de sulfeto de lítio e os planos apoiados pelo Ministério da Economia, Comércio e Indústria (METI) para o desenvolvimento de eletrólitos sólidos exemplificam como os investimentos em materiais upstream estão se tornando um elemento estratégico na industrialização de baterias totalmente de estado sólido.

O mercado apresenta ainda um potencial considerável de expansão através de esforços direcionados de pesquisa e desenvolvimento. Fornecedores capazes de superar desafios relacionados à resistência interfacial, capacidade de fabricação, sensibilidade à umidade e estabilidade de ciclagem estão posicionados para alcançar uma posição superior no mercado. À medida que a indústria avança, espera-se que a procura mude de materiais genéricos para baterias da próxima geração para plataformas de materiais mais especializadas e específicas para aplicações, concebidas para veículos eléctricos (EV), dispositivos electrónicos compactos e sistemas que requerem elevada fiabilidade.

DESAFIOS DO MERCADO

A estabilidade da interface, o rendimento da fabricação e a prontidão da cadeia de suprimentos continuam a criar riscos de execução

Um dos principais desafios do mercado é traduzir resultados laboratoriais e piloto promissores em resultados comerciais consistentes. As baterias de estado sólido dependem muito de interfaces de materiais, e mesmo pequenas inconsistências na qualidade do eletrólito, contato do cátodo, densificação ou compatibilidade do ânodo podem degradar o desempenho. Isto torna a expansão particularmente exigente para os fornecedores de materiais, uma vez que o sucesso depende da inovação química e da fiabilidade e repetibilidade do fabrico.

Um desafio adicional envolve melhorar a preparação mais ampla da cadeia de abastecimento. A indústria continua a exigir uma maior disponibilidade de materiais precursores, uma melhor infra-estrutura de produção piloto-comercial e percursos de qualificação mais padronizados. Embora numerosos participantes no mercado estejam a fazer progressos rápidos, o ecossistema global permanece menos maduro em comparação com o ecossistema tradicional.lítio-baterias de íons. Esta situação pode resultar em gargalos na expansão, na qualificação do cliente e nos prazos de comercialização, especialmente para projetos do setor automotivo.

Em última análise, o momento da comercialização continua a ser um desafio. Embora o mercado apresente uma dinâmica robusta, a comercialização real continua dependente da concretização atempada dos marcos tecnológicos anunciados. Atrasos no comissionamento da linha piloto, qualificação de células ou integração de veículos podem atrasar a demanda de materiais upstream. Consequentemente, as organizações que operam neste mercado devem conciliar estratégias de investimento de longo prazo com uma execução meticulosa e uma exposição diversificada de aplicações.

Análise de Segmentação

Por tipo

O segmento de materiais ativos catódicos e aditivos condutores liderou o mercado, pois oferece potência aprimorada

Com base no tipo, o mercado é segmentado em materiais ativos catódicos e aditivos condutores, eletrólitos sólidos, materiais anódicos, entre outros.

O segmento de materiais ativos catódicos e aditivos condutores foi responsável pela maior participação de mercado de materiais de bateria de estado sólido em 2025, impulsionado pela necessidade de melhorar o desempenho eletroquímico, estabilidade de interface e condutividade em arquiteturas de células de estado sólido. Em sistemas de estado sólido, a engenharia catódica é particularmente importante devido às diferenças na compatibilidade dos materiais e no comportamento do transporte iônico em comparação com as células tradicionais de eletrólito líquido. Conseqüentemente, há uma demanda crescente por formulações catódicas sofisticadas, capazes de suportar arquiteturas densas, garantindo ciclagem estável e fornecendo maior potência. Além disso, projeta-se que este segmento apresente um CAGR de 64,5% ao longo do período do estudo.

Espera-se que os eletrólitos sólidos cresçam a um CAGR de 53,2% durante o período de previsão. Esses materiais substituem os eletrólitos líquidos tradicionais e são essenciais para aumentar a segurança, a estabilidade térmica e o desempenho eletroquímico a longo prazo. O segmento abrange sistemas eletrolíticos à base de sulfeto, óxido e polímero, cada um exibindo compensações distintas em condutividade, estabilidade e capacidade de fabricação. A procura da indústria é apoiada pelos esforços contínuos para comercializar baterias totalmente em estado sólido, particularmente em plataformas de veículos eléctricos e aplicações de baterias de alto valor. Além disso, os anúncios da Idemitsu em 2025 relativos ao sulfeto de lítio e à expansão da capacidade de desenvolvimento de eletrólitos sólidos sublinham ainda mais a importância estratégica deste segmento.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O foco crescente no avanço da segurança da bateria impulsionou o crescimento do segmento de veículos elétricos

Em termos de uso final, o mercado é categorizado em veículos elétricos, eletrônicos de consumo e wearables, armazenamento estacionário de energia, aeroespacial e defesa, entre outros.

Os veículos elétricos detinham a maior participação de mercado e deverão ser o segmento que mais cresce durante o período de previsão. Esta expansão é impulsionada principalmente pela crescente procura de veículos eléctricos, pelo foco no avanço da segurança das baterias e pela necessidade de maior densidade energética e ciclo de vida prolongado. Os sistemas de materiais de estado sólido estão ganhando cada vez mais destaque no desenvolvimento deBaterias EVdevido aos seus atributos de segurança aprimorados e estabilidade térmica superior em relação às baterias tradicionais de íons de lítio. À medida que os fabricantes automóveis e os desenvolvedores de baterias continuam a investir em plataformas de lítio de estado sólido para futuras soluções de mobilidade, espera-se que este segmento continue a ser o principal catalisador para o crescimento do mercado. Os testes de estrada de 2025 realizados pela Mercedes-Benz em colaboração com a Factorial, juntamente com o desenvolvimento contínuo de baterias totalmente de estado sólido da Toyota, corroboram esta projeção otimista. Além disso, prevê-se que este segmento cresça a uma taxa composta de crescimento anual de 64,9% durante o período do estudo.

O segmento de eletrônicos de consumo e wearables apresenta uma oportunidade significativa, impulsionada pela demanda por baterias compactas, leves e de alto desempenho em dispositivos como smartphones, smartwatches, fones de ouvido, laptops e outros eletrônicos portáteis. A avaliação de materiais de baterias de estado sólido para essas aplicações aumentou, devido ao seu potencial para permitir designs mais finos, maior segurança e melhor densidade de energia. À medida que a procura por dispositivos portáteis avançados continua a crescer, especialmente na região Ásia-Pacífico, prevê-se que este segmento cresça ao longo do período de previsão. Além disso, ecossistemas robustos de produção de produtos eletrónicos e cadeias de abastecimento em evolução continuam a promover a adoção a longo prazo de materiais nesta categoria. Além disso, prevê-se que este segmento cresça a uma taxa composta de crescimento anual de 48,0% durante o período do estudo.

Espera-se que o segmento de armazenamento estacionário de energia sustente o crescimento a longo prazo à medida que o mercado de baterias de estado sólido se expande para além das aplicações de mobilidade. As empresas de serviços públicos, os operadores de rede e os consumidores comerciais de energia procuram cada vez mais sistemas de armazenamento de energia renovável e de apoio à rede mais seguros e duradouros. Embora a comercialização neste segmento ainda esteja em seus estágios iniciais em comparação com os veículos elétricos, a necessidade de ciclismo estável, segurança operacional e vida útil prolongada dos ativos torna-o promissor.

Perspectiva regional do mercado de materiais de bateria de estado sólido

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, a região Ásia-Pacífico detinha a maior quota de mercado com 42,17 milhões de dólares e manteve a liderança em 2025, com 80,46 milhões de dólares. Esta região beneficia de ecossistemas robustos de fabrico de baterias, cadeias abrangentes de fornecimento de produtos eletrónicos e automóveis e de numerosos desenvolvedores proeminentes de tecnologias e materiais de estado sólido. China, Japão e Coreia do Sul são essenciais para a produção de veículos elétricos (EV),bateria avançadainvestigação e desenvolvimento e o desenvolvimento de materiais de próxima geração, estabelecendo assim a região como a principal fonte de procura e inovação de materiais para baterias de estado sólido.

Mercado de materiais para baterias de estado sólido na China

Até 2026, prevê-se que o mercado chinês atinja uma avaliação de 74,15 milhões de dólares. Espera-se que a China continue a ser o principal centro de procura a nível nacional na Ásia-Pacífico, impulsionada pelas suas capacidades substanciais no fabrico de veículos eléctricos, produção de baterias e cadeias de abastecimento localizadas. A liderança do país na produção de veículos elétricos e o avanço do ecossistema de baterias criam um ambiente favorável para a integração futura de materiais de estado sólido.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de materiais para baterias de estado sólido

O mercado do Japão em 2026 é estimado em cerca de 26,46 milhões de dólares, representando cerca de 9,2% das receitas globais.

Mercado indiano de materiais para baterias de estado sólido

O mercado da Índia em 2026 está estimado em cerca de 10,05 milhões de dólares, representando cerca de 3,5% das receitas globais.

Europa

Espera-se que a Europa experimente um crescimento substancial do mercado nos próximos anos. Durante o período de previsão, prevê-se que a região cresça a uma taxa anual de 57,8%, atingindo uma avaliação de mercado de 69,51 milhões de dólares até 2026. A região combina um forte impulso na eletrificação automóvel com um interesse crescente no fabrico localizado de baterias, no fornecimento estratégico de materiais e na qualificação de baterias da próxima geração. A previsão da procura na Europa é impulsionada principalmente por programas de veículos eléctricos, aplicações industriais de elevada fiabilidade e desenvolvimentos seleccionados de baterias relacionadas com o sector aeroespacial. Além disso, a região é apoiada por marcos notáveis na comercialização. A iniciativa de testes de estrada de 2025 da Mercedes-Benz em parceria com a Factorial, juntamente com o anúncio da ProLogium para 2025 sobre o seu roteiro europeu de produção em massa, exemplificam a ascensão da Europa como um mercado importante para a validação e implantação de futuras baterias de estado sólido.

Mercado de materiais para baterias de estado sólido no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 10,78 milhões de dólares, representando cerca de 3,7% das receitas globais.

Mercado alemão de materiais para baterias de estado sólido

O mercado alemão em 2026 está estimado em cerca de 20,07 milhões de dólares, representando cerca de 7,0% das receitas globais.

América do Norte

Projeta-se que a América do Norte emerja como o segundo maior mercado regional durante o período de previsão. A região beneficia de uma presença inicial significativa de inovadores em baterias, criadores de tecnologia de veículos eléctricos e de iniciativas contínuas para desenvolver cadeias de fornecimento de baterias avançadas. Entidades como QuantumScape e Solid Power são particularmente influentes na definição do papel da região na tecnologia de separadores, no desenvolvimento de eletrólitos de sulfeto e na comercialização de células de estado sólido.

Mercado de materiais para baterias de estado sólido dos EUA

Dado o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 47,82 milhões de dólares em 2026, representando cerca de 16,6% das vendas globais.

América Latina e Oriente Médio e África

Ao longo do período de previsão, espera-se que a América Latina, o Oriente Médio e a África experimentem um crescimento relativamente moderado neste mercado. Atualmente, estas regiões representam bases de procura mais pequenas devido à concentração da implantação de baterias de estado sólido em áreas de produção de baterias mais estabelecidas. Na América Latina, é provável que surjam oportunidades potenciais atravésveículo elétrico (EV)adoção, conexões com matérias-primas para baterias e atividades específicas de montagem industrial. No Médio Oriente e em África, o crescimento potencial está mais estreitamente ligado às estratégias de transição energética, às necessidades de armazenamento a longo prazo e às aplicações especializadas de baterias para infraestruturas. Embora se projete que ambas as regiões permaneçam menores do que a Ásia-Pacífico, a Europa e a América do Norte, elas continuam a contribuir para as perspectivas de expansão a longo prazo para materiais de baterias de estado sólido. O mercado da América Latina deverá atingir US$ 8,14 milhões em 2026.

Mercado de materiais de bateria de estado sólido GCC

O mercado GCC em 2026 é estimado em US$ 5,35 milhões, representando aproximadamente 1,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Capacidade de expansão, engenharia de materiais e validação comercial são diferenciais essenciais

O mercado opera dentro de uma estrutura competitiva e orientada para a inovação, priorizando os avanços tecnológicos, a viabilidade comercial e a implementação em escala piloto em detrimento da extensa capacidade de produção existente. A vantagem competitiva baseia-se na química proprietária do eletrólito, no separador fabricável ou na tecnologia de interface, na compatibilidade lítio-metal e na capacidade de apoiar a qualificação do cliente por meio do desempenho confiável do material.

Dada a fase nascente do mercado, a liderança é atualmente caracterizada mais por vias de comercialização credíveis do que pelo volume. Prevê-se que as organizações capazes de integrar engenharia avançada de materiais com produção escalável e alianças estratégicas robustas alcancem as posições mais proeminentes. Atualmente, BASF SE, Ampcera, Solid Power, Idemitsu Kosan, NEI Corporation, ProLogium e Sumitomo Metal Mining Co., Ltd. estão entre as entidades mais proeminentes que operam neste domínio.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS DE BATERIA DE ESTADO SÓLIDO PERFILADAS

- BASF SE(Alemanha)

- Ampcera(NÓS.)

- Sólido poder, Inc.(NÓS.)

- Idemitsu Kosan Co., Ltd.(Japão)

- Corporação NEI (EUA)

- Umicoré(Bélgica)

- Sumitomo Metal Mining Co., Ltd. (Japão)

- Nichia Corporation (Japão)

- Mitsubishi Chemical Corporation (Japão)

- Tóquio Chemical Industry Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:Solid Power anunciou um acordo de avaliação conjunta com a BASF SE e BMW para avançar totalmente em estado sólidobateriatecnologia para um futuro veículo de demonstração, reforçando a relevância comercial de sua plataforma de eletrólito de sulfeto.

- Outubro de 2025:A Sumitomo Metal Mining e a Toyota firmaram um acordo de desenvolvimento conjunto para a produção em massa de materiais catódicos para baterias totalmente de estado sólido para BEVs. As empresas afirmaram ter desenvolvido um material catódico altamente durável, adequado para ASSBs.

- Abril de 2025:A Idemitsu concluiu os trabalhos de construção para aumentar a capacidade das suas instalações piloto para tecnologia de produção em massa relacionada com eletrólitos sólidos, apoiando o seu roteiro de expansão.

- Outubro de 2024:A NEI lançou o pó eletrolítico sólido haleto de Li₃InCl₆ para aplicações de pesquisa e desenvolvimento de baterias de estado sólido, expandindo seu portfólio de materiais SSE.

COBERTURA DO RELATÓRIO

A análise global do mercado de materiais de bateria de estado sólido fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre as participações de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 58,7% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) Volume (Kiloton) |

| Segmentação | Por tipo, uso final e região |

| Por tipo |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 158,33 milhões em 2025 e deve atingir US$ 11.597,40 milhões até 2034.

Registrando um CAGR de 58,7%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de uso final de veículos elétricos liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente demanda por veículos elétricos e baterias de alta energia mais seguras está acelerando o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco