Tamanho do mercado de plásticos termoendurecíveis, análise de participação e indústria, por tipo (poliuretano, resinas de poliéster insaturadas, resinas de formaldeído de uréia, epóxi, fenólico e outros), por aplicação (construção e construção, adesivos e selantes, automotivo e transporte, elétrica e eletrônica, bens de consumo e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE PLÁSTICOS TERMOFIXOS E PERSPECTIVAS FUTURAS

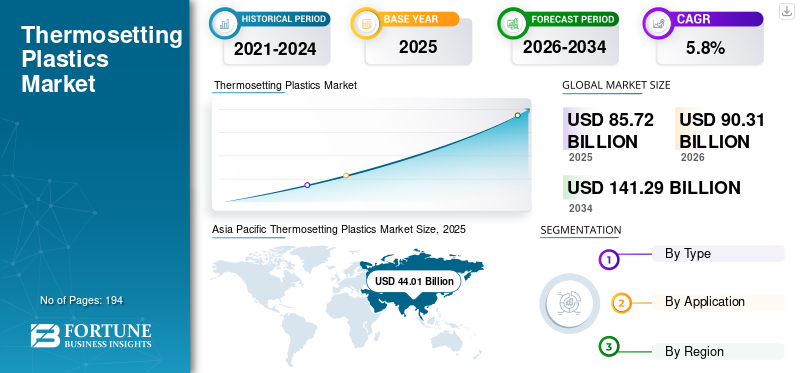

O tamanho global do mercado de plásticos termoendurecíveis foi avaliado em US$ 85,72 bilhões em 2025 e deve crescer de US$ 90,31 bilhões em 2026 para US$ 141,29 bilhões até 2034, com um CAGR de 5,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de plásticos termofixos com uma participação de mercado de 51,34% em 2025.

Plásticos termoendurecíveis são polímeros que curam permanentemente em uma estrutura reticulada quando expostos ao calor, catalisadores, radiação ou pressão. Uma vez curados, eles não fundem novamente, o que lhes confere forte estabilidade dimensional, resistência ao calor, resistência química, adesão e desempenho de isolamento elétrico. Isso os torna altamente adequados para usos exigentes em construção civil, adesivos e selantes, automotivo e transporte, elétricos e eletrônicos, bens de consumo e compósitos industriais. As principais famílias de resinas termofixas incluem poliuretano, poliéster insaturado, ureia formaldeído, epóxi, fenólica, melamina e outros termofixos especiais.

O crescimento do termoendurecívelmercado de plásticosé impulsionada pela crescente demanda por produtos de madeira projetada, materiais de isolamento, revestimentos, componentes elétricos, peças leves de transporte e compósitos de alto desempenho. O mercado também se beneficia da capacidade dos termofixos de oferecer durabilidade e desempenho estrutural a longo prazo em aplicações onde os termoplásticos convencionais são frequentemente menos adequados. Os principais players do mercado incluem Covestro, Huntsman, Westlake, Hexion, BASF e Hexcel, bem como formuladores regionais e fornecedores de resinas especializadas que atendem construção, eletrônica, transporte, revestimentos e aplicações compostas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE PLÁSTICOS TERMOFIXOS

Mudança em direção a sistemas termofixos de maior desempenho e mais sustentáveis é a curadora da nova tendência do mercado

Uma tendência clara do mercado é a mudança de formulações convencionais para sistemas de maior desempenho e mais orientados para a sustentabilidade. Os fornecedores estão cada vez mais enfatizando uma cura mais rápida, melhor processabilidade, melhor tenacidade e desempenho específico da aplicação, em vez de competir apenas no volume de resina a granel. A plataforma Proxxima da ExxonMobil, por exemplo, está posicionada como um sistema termofixo que visa melhorar o equilíbrio resistência-resistência e produzir materiais mais leves.

Ao mesmo tempo, as pressões de sustentabilidade estão a impulsionar a inovação na gestão do fim da vida útil e na concepção de produtos químicos. O epóxi termoendurecível reciclável da Swancor para aplicações eólicas ilustra como os fornecedores estão tentando resolver uma das maiores fraquezas da categoria a longo prazo. Isto não elimina o desafio da reciclagem de um dia para o outro, mas sinaliza para onde a I&D e a diferenciação de produtos estão a evoluir.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Forte demanda de materiais de construção e produtos de madeira projetados impulsiona o crescimento do mercado

Um dos principais impulsionadores da demanda por plásticos termofixos é sua profunda integração em madeira projetada e aplicações de construção. Os fabricantes de produtos afirmam que as resinas de ureia, fenólicas e melamínicas são amplamente utilizadas em compensados, aglomerados e painéis de fibra. Ao mesmo tempo, a BASF observa que as resinas de impregnação à base de melamina e ureia são projetadas para revestimentos, papéis decorativos, pisos laminados e superfícies relacionadas. Isso faz com que os termofixos estejam estruturalmente ligados a produtos de painéis, laminados, superfícies decorativas e sistemas de isolamento usados em construções residenciais e não residenciais. Como as resinas termofixas são ligantes de núcleo em muitas aplicações, o aumento da produção do painel apoia diretamente o consumo de resina, especialmente para ureia.formaldeído, melamina-formaldeído e sistemas fenólicos. Isso leva a um crescimento positivo do mercado de plásticos termoendurecíveis.

RESTRIÇÕES DE MERCADO

Regulamentações ambientais e químicas rigorosas aumentam a carga de conformidade

Regulamentações ambientais e químicas rigorosas estão surgindo como uma grande restrição no mercado, à medida que aumentam os custos e a complexidade na fabricação, na formulação e na conformidade a jusante. Na Europa, o REACH é o principal regulamento sobre produtos químicos da UE e exige que as empresas gerenciem as obrigações de registo, avaliação, autorização e restrição de substâncias para proteger a saúde humana e o ambiente. Para os produtores de plásticos termoendurecíveis, isso pode afetar sistemas de resina, aditivos, agentes de cura e intermediários, ao mesmo tempo que aumenta os requisitos de documentação, testes e rastreabilidade, bem como os requisitos de reformulação. Estas obrigações podem prolongar os prazos de aprovação de produtos e aumentar os custos operacionais, especialmente para fornecedores que servem vários setores de utilização final com necessidades de conformidade específicas da região.

OPORTUNIDADES DE MERCADO

O crescimento em energia renovável, sistemas elétricos e compósitos avançados seleciona oportunidades de crescimento

Os plásticos termoendurecíveis têm oportunidades significativas em aplicações de transição energética e redução de peso. A Westlake Epoxy afirma que sua tecnologia epóxi suporta a produção de pás de turbinas eólicas e processos de infusão de resina, vinculando diretamente os termofixos à expansão da capacidade eólica e formatos maiores de pás. Paralelamente, termofixoscompósitospermanecem atraentes para isolamento elétrico, peças industriais pesadas e sistemas compostos de alto desempenho que exigem resistência térmica e resistência de longo prazo.

A oportunidade também se estende ao transporte e à redução de peso adjacente ao setor aeroespacial. Fabricantes como Hexcel e Toray posicionam os materiais compósitos à base de termofixos como alternativas mais leves e mais fortes para aplicações aeroespaciais e industriais avançadas. À medida que os OEMs continuam buscando redução de peso, durabilidade e desempenho térmico, o epóxi e outros termofixos especiais devem manter um papel importante em aplicações de maior valor, mesmo que os mercados de resinas a granel permaneçam cíclicos.

DESAFIOS DO MERCADO

O escrutínio ambiental em torno de sistemas baseados em formaldeído leva a desafios de mercado

Um grande desafio para o mercado é que várias famílias de termofixos de grande volume são à base de formaldeído, particularmente sistemas à base de ureia, fenólicos e melamina. Estas resinas continuam a ser essenciais em painéis de madeira, revestimentos e ligantes industriais, mas também enfrentam um escrutínio contínuo relacionado com emissões, manuseamento e expectativas regulamentares. O posicionamento dos produtos da BASF e da Hexion ressalta a importância contínua desses produtos químicos e destaca a necessidade de classes de baixa emissão e com desempenho otimizado.

O mercado também enfrenta um desafio mais amplo de gestão de resíduos porque os termofixos curados não se adaptam facilmente aos sistemas de reciclagem convencionais. À medida que as metas de circularidade se tornam mais importantes para os plásticos em geral, os termofixos correm o risco de ficar em desvantagem nas aquisições e nas discussões políticas, a menos que a reciclagem, a reutilização ou os caminhos alternativos de recuperação melhorem. Isto torna a inovação em formulações recicláveis e rotas de recuperação mais eficientes estrategicamente importantes para a competitividade a longo prazo.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O proteccionismo comercial e as tensões geopolíticas estão a restringir o mercado global, tornando o fornecimento de matérias-primas, transfronteiriçosresinao comércio e a produção a jusante são mais voláteis e caros. Os plásticos termoendurecíveis dependem de cadeias de valor químicas globalmente interligadas para insumos petroquímicos, intermediários, aditivos, agentes de cura e sistemas formulados. Quando as tarifas aumentam, os riscos de sanções aumentam ou os controlos de exportação são mais rigorosos, os produtores podem enfrentar custos mais elevados das matérias-primas desembarcadas, prazos de entrega mais longos, interrupções na execução de contratos e redução da flexibilidade de abastecimento. A OCDE observa que as cadeias de abastecimento globais estão sob pressão crescente devido a tensões geopolíticas, incerteza regulamentar e volatilidade económica. Ao mesmo tempo, as restrições à exportação de matérias-primas industriais aumentaram acentuadamente na última década. Para os fabricantes de plásticos termoendurecíveis, isto significa flutuações mais frequentes nos preços dos factores de produção e uma maior pressão para regionalizar as aquisições ou criar inventários tampão, o que pode enfraquecer as margens e reduzir a eficiência operacional.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A investigação e o desenvolvimento no mercado global estão cada vez mais focados em tornar estes materiais mais sustentáveis sem perder as suas principais vantagens de desempenho. Uma área importante de inovação é a química termofixa reciclável, especialmente em sistemas epóxi usados em compósitos de energia eólica. A Swancor anunciou o uso em escala comercial de seus materiais recicláveisresina epóxino Parque Eólico Offshore de Sofia, onde 50 pás de turbina usam a tecnologia, e também assinou um memorando de entendimento com Adani para apoiar o desenvolvimento de tecnologia de pás eólicas recicláveis na Índia. Estes desenvolvimentos mostram que a I&D está a ir além do trabalho laboratorial para a implantação industrial em aplicações que historicamente enfrentaram graves desafios de fim de vida.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O segmento de poliuretano domina devido às fortes propriedades mecânicas e durabilidade em usos finais de alto volume

Com base no tipo, o mercado é segmentado em poliuretano, resinas de poliéster insaturadas, resinas de ureia formaldeído, epóxi, fenólicas, entre outras.

Entre estes, o segmento de poliuretano detém a participação dominante no mercado de plásticos termoendurecíveis. Esse domínio é impulsionado por seu amplo uso em isolamentos, revestimentos, adesivos, selantes, componentes automotivos, materiais de construção e aplicações industriais. Suas fortes propriedades mecânicas, flexibilidade de design, desempenho de isolamento térmico e durabilidade o tornam adequado para uma ampla gama de usos finais de alto volume. Além disso, os sistemas de poliuretano oferecem versatilidade de formulação em formas rígidas e flexíveis, o que apoia a sua adoção em vários setores. Esta ampla base de aplicações e vantagem de desempenho continuam a fortalecer a posição de liderança do poliuretano no mercado global.

Resinas de poliéster insaturadasdetêm uma participação de mercado significativa devido ao seu uso generalizado em aplicações compostas, incluindo painéis de construção, tubos, tanques, peças de transporte e componentes marítimos. Espera-se que o segmento registre 6,0% de CAGR durante o período de previsão. Essas resinas são valorizadas por sua boa resistência mecânica, resistência à corrosão, fácil processamento e economia, tornando-as adequadas para produtos plásticos moldados e reforçados de grande volume.

As resinas de ureia-formaldeído são muito procuradas devido ao seu uso extensivo em adesivos de madeira, aglomerados, compensados, painéis de fibra de média densidade e laminados decorativos. Sua popularidade decorre de seu baixo custo, forte desempenho de ligação, cura rápida e adequação para produção de painéis em grande escala, especialmente nas indústrias de construção e móveis.

O outro segmento inclui materiais como resinas de melamina formaldeído, resinas de éster vinílico, termofixos alquídicos e outros sistemas termofixos especiais. As resinas de melamina formaldeído são usadas principalmente em laminados, talheres, revestimentos e superfícies decorativas devido à sua dureza e resistência a arranhões.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Construção e construção lideram devido ao uso extensivo de plásticos termoendurecíveis em diversos materiais

Com base na aplicação, o mercado é segmentado em construção civil, adesivos e selantes, automotivo e transporte, elétrica e eletrônica, bens de consumo, entre outros.

Espera-se que o segmento de construção civil detenha a maior participação de mercado durante o período de previsão. O crescimento se deve ao uso extensivo de plásticos termoendurecíveis em materiais de isolamento, laminados, painéis, tubos, revestimentos, pisos, componentes de telhados e placas à base de madeira. Esses materiais são preferidos em aplicações de construção porque oferecem forte desempenho de ligação, estabilidade térmica, resistência à umidade, durabilidade e confiabilidade estrutural. O crescente desenvolvimento de infraestruturas, a construção residencial e a procura de materiais de construção de alto desempenho continuam a apoiar a posição de liderança do segmento.

Oadesivos e selantesespera-se que o segmento registre um crescimento significativo durante o período de previsão. O segmento registrou taxa de crescimento de 5,9% no período estudado. O crescimento se deve aos plásticos termoendurecíveis que oferecem forte adesão, resistência química e desempenho de ligação de longo prazo. Eles são amplamente utilizados em colagem estrutural, processos de montagem, vedação industrial e aplicações relacionadas à construção onde durabilidade e resistência a ambientes agressivos são essenciais.

O segmento automotivo e de transporte está experimentando um forte crescimento de mercado apoiado pelo uso de plásticos termoendurecíveis em componentes leves, peças sob o capô, revestimentos, materiais de freio, interiores e estruturas compostas. Sua resistência ao calor, estabilidade dimensional e resistência mecânica os tornam adequados para aplicações exigentes em veículos, enquanto a necessidade de redução de peso também apoia seu uso.

O outro segmento inclui aplicações como equipamentos industriais, aeroespaciais, marítimos, energia eólica e compósitos em geral. Essas áreas usam plásticos termoendurecíveis para peças resistentes à corrosão, estruturas de alta resistência, lâminas, tanques, tubos e componentes de desempenho onde durabilidade, resistência química e desempenho térmico são importantes.

PERSPECTIVAS REGIONAIS DO MERCADO DE PLÁSTICOS TERMOFIXOS

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Thermosetting Plastics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado global devido à sua grande base industrial, forte atividade de construção, ampla produção de eletrônicos e extensa produção automotiva e industrial. A região beneficia da escala da China, do Japão, da Índia e de outros centros industriais asiáticos, que suportam a elevada procura depoliuretano, resinas termofixas à base de epóxi, fenólicas e formaldeído em materiais de construção, sistemas elétricos, peças de transporte, laminados e aplicações industriais.

Mercado de plásticos termoendurecíveis da China

O mercado da China é um dos maiores países, com receitas de 23,62 mil milhões de dólares em 2025, representando cerca de 27,6% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte detém uma participação de mercado significativa devido à forte demanda em construção, isolamento, adesivos, transporte, componentes elétricos e aplicações industriais, com os EUA servindo como o principal motor de crescimento regional.

Mercado de plásticos termoendurecíveis dos EUA

Em 2025, os EUA representavam um mercado de 13,79 mil milhões de dólares na América do Norte, impulsionado principalmente pela forte procura do setor industrial. Os EUA respondem por cerca de 16,1% das vendas no mercado global.

Europa

A Europa registra um crescimento positivo durante o período de previsão. O crescimento deve-se à sua base estabelecida de materiais automotivos, elétricos, de revestimentos, industriais e de engenharia, embora a sua participação relativa tenha enfraquecido em comparação com os mercados asiáticos de crescimento mais rápido.

Mercado de plásticos termoendurecíveis da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 3,53 mil milhões de dólares, representando cerca de 4,1% das receitas do mercado global.

Mercado de plásticos termoendurecíveis do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 1,22 mil milhões de dólares, representando cerca de 1,4% das receitas do mercado global.

América latina

A América Latina é apoiada pela crescente demanda de conversão relacionada a embalagens,materiais de construção,produção automotiva e manufatura industrial, especialmente no Brasil e no México.

Mercado Brasileiro de Plásticos Termoendurecíveis

O mercado brasileiro em 2025 foi avaliado em cerca de US$ 1,60 bilhão, representando cerca de 1,9% das receitas do mercado global.

Oriente Médio e África

O Médio Oriente e África beneficiam da expansão da integração petroquímica, da actividade infra-estrutural e do desenvolvimento industrial, particularmente nos países do CCG e em economias africanas seleccionadas.

Mercado de plásticos termofixos GCC

O mercado do GCC em 2025 foi avaliado em cerca de 3,65 mil milhões de dólares, representando cerca de 4,3% das receitas do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão adotando uma estratégia de expansão para manter seu domínio no mercado

O mercado está moderadamente consolidado em torno de produtores químicos globais e fornecedores especializados de resinas com posições fortes em famílias específicas de termofixos. Os principais participantes incluem Covestro, Huntsman, Westlake, Hexion, BASF e Hexcel, dependendo da família de resinas e do segmento de uso final envolvido. Estas empresas competem através do desempenho do produto, experiência em formulação, suporte de processamento e soluções específicas para aplicações, e não apenas em escala de commodities.

A competição também é cada vez mais moldada pela capacidade de oferecer produtos químicos com emissões mais baixas, melhor desempenho de cura e melhores credenciais de sustentabilidade. Em áreas de maior valor, como energia eólica, compósitos aeroespaciais e revestimentos premium, o suporte técnico e o desempenho do sistema são muitas vezes mais decisivos do que apenas o preço da resina.

LISTA DAS PRINCIPAIS EMPRESAS DE PLÁSTICOS TERMOFIXOS PERFILADAS NO RELATÓRIO

- BASF SE(Alemanha)

- Covestro AG(Alemanha)

- (EUA)

- Corporação Huntsman(NÓS.)

- Westlake Corporation (EUA)

- Corporação DIC(Japão)

- Allnex (Alemanha)

- (Japão)

- Hexcel Corporation (EUA)

- (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025: A Covestro lançou uma avançada espuma de encapsulamento de poliuretano retardante de chama paraBaterias EVe também informou que as remessas de módulos fotovoltaicos usando sua tecnologia de estrutura composta de PU ultrapassaram 3 GW, reforçando sua posição em aplicações de transição energética.

- Maio de 2025: Hexion e Smartech lançaram SmartQuality, uma plataforma operacional alimentada por IA para fabricação de painéis de madeira, ampliando o papel da Hexion além do fornecimento de resina para a otimização de processos para aplicações de painéis termofixos intensivos.

- Março de 2025: Westlake Epoxy anunciou o portfólio EpoVIVE, uma nova linha de epóxi sustentável que abrangeresinas fenólicase agentes de cura, e usou o JEC World/ECS 2025 para lançar produtos adicionais com foco em compósitos e revestimentos.

- Fevereiro de 2025:A BASF apresentou o Basotect EcoBalanced, com dados transparentes sobre a pegada de carbono do produto para sua espuma de resina melamínica, fortalecendo sua posição em soluções termofixas de baixo carbono para aplicações de transporte e construção.

- Fevereiro de 2025: a allnex usou o JEC World 2025 para apresentar os novos graus de éster vinílico VIAPAL e tecnologias de gelcoat/compósitos, ressaltando seu foco em termofixos especiais para transporte e compósitos industriais.

COBERTURA DO RELATÓRIO

O relatório de mercado de plásticos termoendurecíveis fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e aplicação. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões), Volume (Quiloton) |

| Taxa de crescimento | CAGR de 5,8% de 2026 a 2034 |

| Segmentação | Por tipo, por aplicativo, por região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 85,72 mil milhões de dólares em 2025 e deverá atingir 141,29 mil milhões de dólares em 2034.

Registrando um CAGR de 5,8%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Espera-se que o segmento de aplicações de construção e construção lidere o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A forte demanda por produtos de materiais de construção e produtos de madeira projetada impulsiona o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 194

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco