Tamanho do mercado de vendas dos geradores dos EUA, análise de ações e análise da indústria, por classificação de energia (abaixo de 75 kVa, 75-375 KVA, 375-750 KVA, acima de 750 kVa), por tipo de combustível (diesel, gasolina, outros) por aplicação (carga contínua, carga de pico, carga de standby), usuária de final, mineração, oleosidade, oleosidade e fábrica, construção, construção, construção contínua, carga de pico, manifestação, manifestação, fábrica de fábrica, fábrica, oleosidade e fábrica, fábrica, fábrica, construção, construção, construção, pico, manifestação, fermento, fermentação,

PRINCIPAIS INFORMAÇÕES DE MERCADO

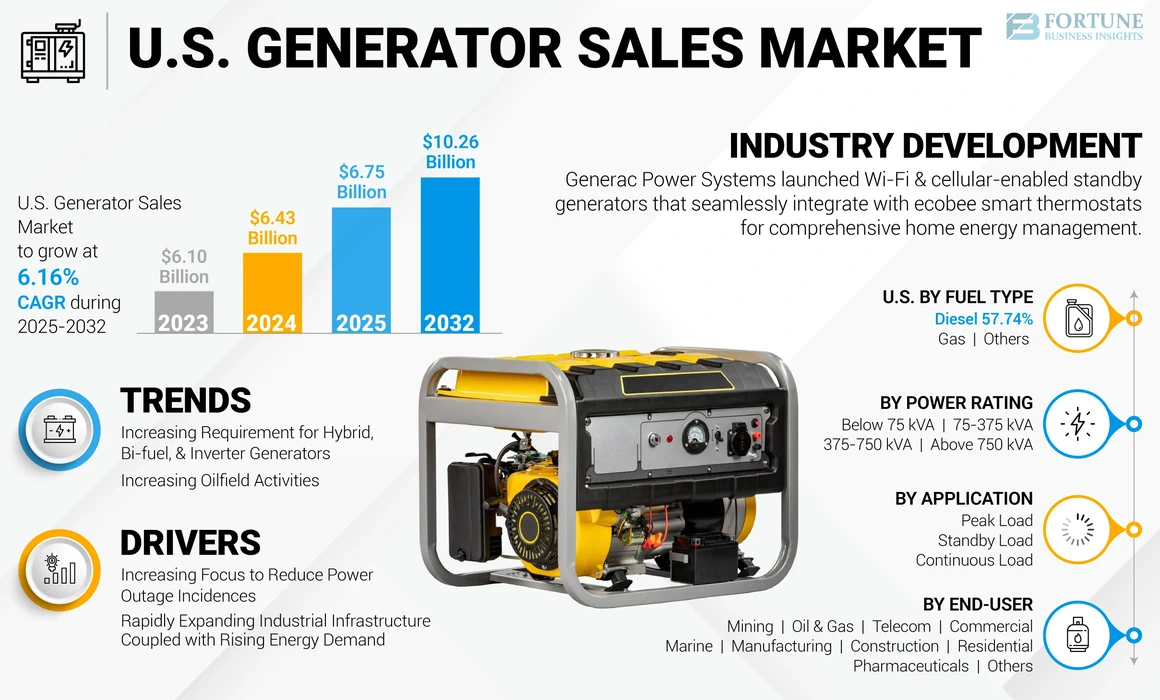

O tamanho do mercado de vendas de geradores dos EUA foi avaliado em US $ 6,43 bilhões em 2024. O mercado deve valer US $ 6,75 bilhões em 2025 e atingir US $ 10,26 bilhões em 2032, exibindo um CAGR de 6,16% durante o período de previsão.

O notável desenvolvimento nas tecnologias de gerador levou a um crescimento significativo no mercado. A rápida industrialização e urbanização aumentaram a demanda por oferta elétrica constante, tornando os backups de energia um elemento vital de desenvolvimento. A crescente utilização dos geradores e os crescentes avanços tecnológicos aumentaram ainda mais a demanda por geradores. O requisito para a demanda ininterrupta e ininterrupta de potência de energia fez com que os geradores fossem equipamentos cruciais no setor da indústria, do comércio e residencial. Os EUA foram um dos principais participantes do mercado de vendas globais de geradores e deve testemunhar um crescimento significativo durante o período de previsão.

A pandemia Covid-19 teve um impacto prejudicial na indústria de geradores. Ele sofreu perdas significativas devido a regras rigorosas, como bloqueios em todo o país. Criou obstáculos ao iniciar novos projetos de usuários finais devido à indisponibilidade do capital necessário em processos de serviço pesado, como exploração e produção de hidrocarbonetos, mineração de novos ativos, atividades de construção e novas infraestruturas comerciais, entre outros, o que afetou o crescimento do mercado adversamente. As interrupções nos canais de remessa afetaram a importação de geradores para os EUA, China e Índia são países significativos que fabricam e implantamgeradores a dieselDevido ao imenso potencial de investimento na Ásia -Pacífico.

Pelo contrário, esses países foram submetidos a vários níveis regionais e nacionais de desligamento das operações industriais para conter a propagação do vírus. Como resultado, a importação de geradores para os EUA foi afetada, impactando assim todo o mercado no país.

Tendências do mercado de vendas de geradores dos EUA

O requisito crescente para geradores híbridos, bi-combustíveis e inversores é uma tendência vital

Geradores híbridos são uma combinação de conjuntos de geradores tradicionais com outra fonte elétrica controlável, como umcélula de combustível. Essa integração permite fontes de fonte de alimentação com eficiência de combustível, reduzidas por ruído e amigáveis ao meio ambiente. Por outro lado, os geradores bi-combustíveis utilizam gás natural e diesel, oferecendo maior confiabilidade. Os geradores do inversor usam circuitos eletrônicos avançados e ímãs de alta tecnologia para inverter o tipo atual de entrada para saída. Vários fabricantes estão adotando geradores bi-combustíveis para abordar as emissões de carbono e os altos custos operacionais. Essa mudança apresenta uma oportunidade para os jogadores no mercado dos EUA para vendas de geradores.

Por exemplo, o Departamento de Energia dos EUA, em abril de 2021, anunciou seu apoio à meta do presidente Biden das emissões de carbono líquido de zero até 2050. O aumento da consciência e obrigação do consumidor em relação ao desenvolvimento sustentável gera o crescimento de geradores híbridos e bi-combustíveis. Espera -se que esse crescimento crie oportunidades significativas no mercado para vendas de geradores nos EUA

Aumentando as atividades do campo petrolífero para promover o crescimento do mercado

As empresas estão estendendo seu alcance, envolvendo -se em atividades de E&P em áreas cada vez mais severas e não convencionais. Os operadores de sucesso offshore estabeleceram capacidades de tecnologia, infraestrutura e operacional que são extremamente valiosas para os setores de crescimento azul. Portanto, o desenvolvimento de novas reservas de petróleo e gás, especialmente no fundo do mar e nas regiões marinhas ultra profundas, é uma demanda crescente por geradores avançados e serve como uma oportunidade para o mercado global.

Por exemplo, a Agência de Informações de Energia (AIA) projetou a produção de petróleo bruto para aumentar 190.000 bpd para 12,63 milhões de bpd em 2024-2025. A EIA também projetou que o consumo de petróleo e outros combustíveis líquidos aumentou 100.000 barris por dia para 20,4 milhões de barris por dia em 2023. Em 2022, a produção de petróleo bruto dos EUA atingiu 11,9 milhões. Isso levou os EUA a investir rapidamente na exploração e produção degás naturale petróleo bruto de locais onshore e offshore. A utilização dos geradores como uma fonte de energia em campos de petróleo e atividades de mineração para todas as operações o torna um componente vital no setor. A crescente produção de energia no país afeta indiretamente o crescimento do mercado das vendas de geradores no país.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de vendas de geradores dos EUA

Foco crescente para reduzir incidências de interrupção de energia para promover o crescimento do mercado

Problemas abruptos da grade, falhas nas linhas de transmissão e distribuição, problemas climáticos e outros fatores afetam a fonte de alimentação nos órgãos regulatórios dos EUA estão adotando medidas para reduzir as durações de corte de energia para permitir operações contínuas. As quedas de energia inesperadas aumentaram significativamente a demanda dos consumidores por fontes de energia de backup confiáveis em setores residenciais e comerciais que impulsionam oMercado de vendas de geradoresAlém disso, os EUA, a capacidade de permanecer operacional em infraestruturas industriais sem fontes de energia da rede levou os usuários a adotar inúmeras medidas para combater as condições de blecaute.

Por exemplo, em dezembro de 2022, uma severa tempestade de inverno causou uma queda generalizada de energia nos EUA e no Canadá. Aproximadamente, 1,5 milhão de pessoas ficaram sem energia em vários estados, pois a poderosa tempestade no inverno do Ártico varreu a região. Os alertas climáticos de inverno foram emitidos em vastas partes de ambos os países, abrangendo de costa a costa. A tempestade trouxe ventos destrutivos e temperaturas congelantes, apresentando riscos de gelada. Em novembro de 2022, um acidente de avião em linhas de energia em Maryland, EUA, resultou em extensas interrupções de energia em todo o estado. O corte da eletricidade afetou mais de 90.000 casas, o que representava quase um quarto de todo o país que enfrenta a interrupção.

Infraestrutura industrial em rápida expansão, juntamente com a crescente demanda de energiaPara reforçar o crescimento do mercado

O aumento exponencial da demanda de energia e a construção de novas estações de geração, transmissão e distribuição de energia para atender às necessidades crescentes são projetadas para aumentar o ritmo do setor. Além disso, os gastos crescentes em construção, fabricação, mineração, comercial e muitos outros setores do usuário final levaram várias autoridades públicas e privadas a aumentar seus esforços para atender à demanda do consumidor durante o horário de pico. Por exemplo, em 2021, o Bureau do Censo dos EUA anunciou que o total de gastos em construção público aumentou cerca de US $ 76 bilhões em março de 2021 em comparação com o ano passado. O mesmo relatório indicou que a construção residencial foi responsável pelas adições significativas em torno de US $ 138 bilhões, enquanto outras construções foram reduzidas significativamente.

A crescente configuração de novas infraestruturas de segurança pública também é projetada para aumentar os requisitos de energia em várias verticais, impulsionando a necessidade de produtos de energia contínua e de backup. Por exemplo, em setembro de 2021, a Administração de Informações de Energia dos EUA (EIA) previa que o setor industrial, incluindo construção, agricultura, mineração, fabricação e refino, provavelmente explicaria a participação dominante do consumo de energia dos EUA.

Fatores de restrição

Adoção crescente de tecnologias de energia limpa e normas de emissão rigorosasé um grande fator de restrição

O governo implementou metas para utilizar tecnologias de energia verde para reduzir a dependência de combustíveis fósseis. A adesão dos EUA a exceder os objetivos necessários provavelmente impedirá o ritmo do mercado. Além disso, normas rigorosas introduzidas por inúmeras administrações para reduzir o uso e a emissão de substâncias nocivas de diferentes fontes podem obstruir o tamanho do setor. Por exemplo, em dezembro de 2022, a Administração de Informações de Energia dos EUA anunciou que a capacidade de armazenamento de bateria dos EUA aumentará significativamente até 2050. Desenvolvedores e proprietários de usinas planejavam aumentar sugestivamente a capacidade de armazenamento de bateria em escala de utilidade nos EUA nos próximos três anos, atingindo 30,0 (G.W) até o final de 2025.

Além disso, de acordo com os primeiros padrões de emissões nacionais da Agência de Proteção Ambiental (EPA) para novos motores a diesel estacionários sob os novos padrões de desempenho de fontes (NSPs), os NSPs exigem que todos os novos motores a diesel atendam aos padrões de emissões fora de alta ou fora de alta ou fora. Requer que seja certificado como compatível. Os motores a diesel da EPA geralmente cumprem os padrões de emissões de embarcações móveis que requerem material particulado e as emissões de óxido de nitrogênio serem reduzidas em mais de 90%.

Análise de segmentação de mercado de vendas de geradores dos EUA

Por análise de classificação de energia

Acima do segmento de 750 kVa para manter a maior participação alimentada pela utilização em indústrias em larga escala

Com base na classificação de potência, o mercado é segmentado abaixo de 75 kVa, 75-375 kVa, 375-750 kVa e acima de 750 kVa.

O segmento de 750 kVa acima mantém a participação máxima devido à necessidade indispensável de situações de emergência e energia contínua em aplicações pesadas. Essas unidades são amplamente utilizadas para fornecer energia em operações confiáveis que exigem cargas contínuas e de espera ou de emergência. As unidades geradoras são projetadas principalmente para serem integradas a indústrias de usuários finais para serviços pesados, como o setor de gás de petróleo, mineração, usinas de energia, construção, instalações de fabricação e outras.

Os geradores com classificações de energia abaixo de 75 kVa são amplamente utilizados em aplicações de baixa carga, como residencial, comercial, médico, ferrovias e outros. Eles são projetados de forma compacta e leve para operar silenciosamente e eficientemente e fornecer soluções ideais para cargas em espera e contínuas. Eles são amplamente adotados devido ao número crescente de usuários residenciais para alimentar os eletrodomésticos.

75-375 Geradores de KVA são projetados para facilitar a integração em verticais da indústria, como data centers, estruturas comerciais, fábricas, hospitais e outros. Os produtos também oferecem custos iniciais e operacionais competitivos com benefícios estéticos para operações de espera, pico de barbear e carga contínua.

Os geradores classificados entre 375 e 750 kVa são instalados principalmente em gás petrolífero, mineração, construção, comercial e muitas outras verticais da indústria. Essas unidades são projetadas para atender operações de carga contínua em diferentes locais para horas ilimitadas a cada ano.

Por análise do tipo de combustível

Uso extensivo de geradores de combustível a diesel para impulsionar o crescimento segmentar

O mercado pode ser dividido com base no tipo de combustível em diesel, gás e outros. Atualmente, a parcela máxima dos geradores usa diesel como tipo de combustível, tornando -o o maior segmento. Os geradores a diesel são comumente usados como unidades de backup para fornecimento de energia de emergência em grandes estabelecimentos, residências e pequenos escritórios.

Um gerador de gás é uma maquinaria que converte a energia química no gás em energia elétrica. O gás é geralmente usado para alimentar emergência egeradores portáteise é o combustível mais acessível e eficaz entre os recursos não renováveis. O aumento do consumo e exploração de gás natural é projetado para aumentar o cenário do segmento.

Os geradores que usam outros tipos de combustível, incluem gasolina, óleo combustível, biocombustível, gás de madeira e outros. Esses combustíveis geralmente não são usados devido à sua baixa eficiência e disponibilidade. Espera -se que o aumento da consciência ambiental e a mudança em direção à energia mais limpa impulsione o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Segmento de carga contínua para manter uma participação mais alta devido ao uso em operações pesadas

Com base na aplicação, o mercado é dividido em carga contínua, carga de pico e carga de espera. O segmento de carga contínuo, amplamente instalado nas torres de mineração, agricultura, petróleo e gás e telecomunicações, realiza operações de alta carga e é inacessível para a grade. Esse segmento é responsável pela participação máxima de mercado de vendas de geradores dos EUA devido à configuração de aplicações pesadas em todos os setores. Eles geralmente operam em cerca de 70% da capacidade nominal e funcionam principalmente em capacidades próximas e acima de 300 kVa, sem requisitos de sobrecarga.

A carga de pico de barbear ou geradores de energia primordial são integrados nas verticais da indústria com operações de carga variadas, como fabricação, usinas de energia, data centers e muitos outros. As unidades são de dois tipos principais com base no tempo de execução, incluindo operações indefinidas e de duração limitada com cargas geralmente maiores que 400 kVa saídas. A expansão das capacidades de fabricação, a incorporação de novas plantas de produção e os investimentos na conclusão de novos projetos nos setores de petróleo e gás e mineração são alguns fatores que aumentam o tamanho do segmento.

Os geradores de espera estão entre as unidades mais usadas integradas em residenciais, comerciais e farmacêuticos. Eles também foram projetados para acomodar uma fonte de utilidade pública com cargas de saída que variam de alguns KVA a 1000 kVa.

Por análise do usuário final

Segmento residencial para manter a maior participação devido ao aumento dos requisitos

Com base no usuário final, o mercado é dividido em mineração, petróleo e gás, construção, residencial, marinho, fabricação, produtos farmacêuticos, comercial, telecomunicações e outros.

O segmento residencial geralmente opta por classificações de baixa potência e pode ser usado principalmente como fonte de energia de espera ou backup para combater situações de derramamento de carga e interrupção de energia. O segmento residencial é responsável pela participação máxima de mercado devido ao aumento da exigência de backups consistentes de energia doméstica para acomodar a crescente tendência de trabalho remoto.

A indústria de petróleo e gás requer unidades de espera e pico de carga para operar equipamentos pesados para bombeamento contínuo, mesmo sem energia principal. Além disso, as operações offshore localizadas em sites no meio do mar dependem extensivamente de geradores de carga contínua para fornecer uma capacidade confiável de conduzir tarefas sem interrupção. Os produtos de energia e pico de carga são vitais nas operações em terra, enquanto os procedimentos do mar profundo requerem energia contínua, energia de backup e unidades de energia primordial para várias funções. Os crescentes investimentos na indústria de petróleo e gás, a descoberta de novas reservas e a presença abundante de reservatórios em massa impulsionarão o crescimento do segmento.

As operações de mineração integram amplamente os geradores de carga contínua devido à indisponibilidade de energia elétrica regular em locais remotos sem conexão de grade. Além disso, os geradores de carga principal ou pico lidam com cargas variadas em capacidades altas e unidades de carga em espera para gerenciar as quedas de energia. Planos de expansão significativos entre ativos circulantes, juntamente com a crescente exploração de novas reservas minerais, devem moldar a paisagem do segmento.

Outras indústrias de usuários finais que instalam conjuntos de geradores para várias operações incluem agricultura,tratamento de água e águas residuaisinstalações, ferrovias, data centers e muito mais. Esses verticais usam conjuntos de geradores nos estágios de pico, contínuo e backup para aumentar a vida útil operacional dos projetos, mitigar as necessidades de manutenção, os recursos de redução de ruído e muitos outros.

Insights do país

O mercado de vendas de geradores foi analisado nos EUA. O país ocupa uma posição dominante no mercado norte -americano, principalmente devido ao seu grande tamanho de mercado. Incentivar iniciativas governamentais destinadas a garantir a segurança energética e fornecer acesso à eletricidade a áreas rurais combinadas com o rápido desenvolvimento em setores residenciais, comerciais e industriais, deve impulsionar o crescimento do mercado. O mercado dos EUA testemunhou um crescimento significativo, principalmente no diesel egerador de gás naturalmercado. O crescimento pode ser atribuído a um aumento substancial nas capacidades de hidrocarbonetos e minerais, que fornecem combustível e matérias -primas para a fabricação de vários bens.

O pico e a carga de espera testemunharam um crescimento considerável em sua instalação devido à crescente configuração de projetos de alimentação a distância e medidas crescentes para combater as situações de falta de energia no país. Além disso, as expansões industriais contínuas associadas à configuração de novas subestruturas públicas e privadas em diferentes verticais, como mineração, fabricação, marinha e produtos farmacêuticos, devem aumentar o crescimento do mercado.

Principais participantes do setor

Generac Power Systems, American Honda Motor Corp. e Caterpillar Inc. para liderar com aumento da produção

O cenário competitivo no país compreende apenas alguns jogadores -chave. Muitos aumentaram os investimentos no desenvolvimento de conjuntos de geradores confiáveis para vários segmentos do usuário final e classificações de energia. A maior parte da pesquisa está sendo conduzida para melhorar o desempenho, a vida, a eficiência e a facilidade de implantação. Pode -se considerar que a Generac Power Systems, a American Honda Motor Corp. e a Caterpillar Inc. são empresas de manufatura de geradores proeminentes e estão investindo em aumentar suas vendas em todo o país. Eles devem permanecer os líderes de mercado no futuro.

Lista das principais empresas de vendas de geradores dos EUA:

- Generac Power Systems(NÓS.)

- American Honda Motor Corp.(NÓS.)

- Caterpillar Inc. (EUA)

- Cummins Inc.(NÓS.)

- Ingersoll Rand(NÓS.)

- John Deere(NÓS.)

- Briggs e Stratton (EUA)

- Sistemas Hipower (EUA)

- Kohler - SDMO (França)

- Wacker Neuson (Alemanha)

Principais desenvolvimentos da indústria:

- Julho de 2023-A Briggs & Stratton Energy Solutions adquiriu o Simpliphi Power, que é um fabricante de sistemas de armazenamento de energia da Califórnia. Com esta aquisição, a Briggs & Stratton Energy Solutions pode comercializar uma série de geradores em espera, juntamente com produtos escaláveis e inteligentes de armazenamento de energia sob a marca Briggs & Stratton.

- Fevereiro de 2023-A Caterpillar Inc. lançou o CAT XQ330, um conjunto de geradores a diesel móveis que atende aos padrões de emissão final da EPA 4 da EPA 4, alimentados por um motor a diesel CAT C9.3B. O gerador está equipado com o painel de controle digital EMCP 4.4 e a funcionalidade programável do controlador lógico, o que melhora a confiabilidade e a flexibilidade para acomodar mudanças nos requisitos de aplicação.

- Janeiro de 2023-A Generac Power Systems, Inc. anunciou sua linha completa de geradores de espera com suporte celular, que se integrarão rapidamente à versão mais recente dos termostatos inteligentes Ecobee, fazendo um centro no lar para o gerenciamento de energia. Ao assimilar os geradores domésticos do Generac com termostatos Ecobee, o gerenciamento de energia em casa será combinado em um só lugar, uma interface fácil de usar. Os proprietários podem usar rapidamente e sem esforço seus geradores em uma queda de energia.

- Junho de 2022 -A Honda lançou a Honda EU3200i, o mais recente gerador da Honda Super Quiet E.U. Portfólio da série. O Honda EU3200i de alta saída fornece relativamente mais potência e maior conveniência do que a versão mais antiga, o gerador Honda EU3000i em um pacote portátil compactado e economia de espaço.

- Maio de 2021 -A Cummins Inc. lançou os conjuntos de geradores de gás natural C1300N6 e C1000N6B NFPA 110 TIPO 10 CAPABILIDADES PARA APLICAÇÕES DE STANDBY e PATE POWER. Suas características incluem facilidade de instalação e comissionamento, um início de 10 segundos com as listagens CSA22.2 e UL2200. Eles estão equipados com o controlador Cummins PowerCommand 3.3, as opções do disjuntor e um radiador montado em derrapagem. Os gabinetes protetores do clima constituídos por alumínio ou galvneal são fornecidos para proteger contra alta atenuação de som.

Cobertura do relatório

O relatório de pesquisa oferece uma análise aprofundada do mercado e se concentra em seus principais aspectos. Além disso, o relatório de pesquisa fornece informações vitais sobre os mais recentes desenvolvimentos do setor de vendas de geradores e examina as tecnologias adotadas rapidamente na América do Norte. Além disso, destaca alguns dos fatores e restrições estimulantes de crescimento, ajudando o leitor a obter um conhecimento profundo sobre o setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 6,16% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por classificação de energia

|

|

Por tipo de combustível

|

|

|

Por aplicação

|

|

|

Pelo usuário final

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado dos EUA foi de US $ 6,75 bilhões em 2025 e deve atingir US $ 10,26 bilhões até 2032.

O mercado provavelmente crescerá em um CAGR de 6,16% durante o período de previsão (2025-2032).

O segmento a diesel detém a maior participação de mercado na receita.

O aumento do foco na redução de falta de energia é o fator -chave que impulsiona o mercado.

A Generac Power Systems, American Honda Motor Corp., Rolls Royce Plc e Caterpillar Inc. são os principais participantes desse mercado.

A utilização dos geradores como uma fonte de energia em campos de petróleo e atividades de mineração para todas as operações o torna um componente vital no setor. A crescente produção de energia no país está afetando indiretamente o mercado no país.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 101

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco