Estações de controle terrestre de veículos aéreos não tripulados (UAV) Tamanho de mercado (GCS), participação, análise de impacto da guerra Rússia-Ucrânia, por ambiente operacional (instalações em locais fixos, montados em plataforma e móveis), por componente (unidade de processamento, link de dados sem fio, interface gráfica do usuário, sistema de comando e controle, sistema de navegação e posição, conjunto de software e outros), por aplicação (segurança de perímetro e gerenciamento de fronteiras, missões de combate e apoio ao combate, serviços de gerenciamento de emergência, levantamento, ma

PRINCIPAIS INFORMAÇÕES DE MERCADO

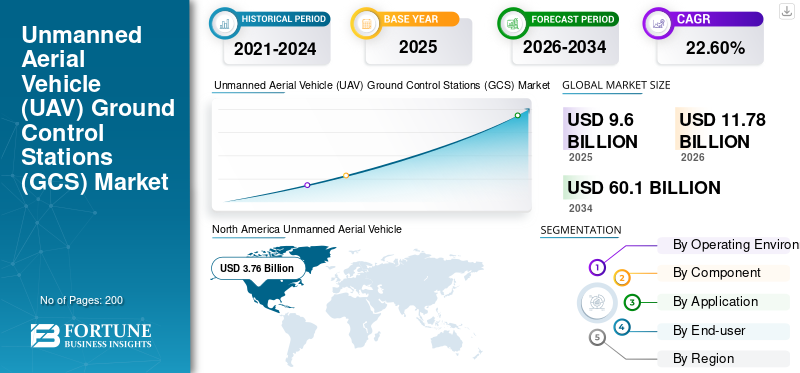

O tamanho global do mercado de estações de controle terrestre de veículos aéreos não tripulados foi avaliado em US$ 9,60 bilhões em 2025. O mercado deve crescer de US$ 11,78 bilhões em 2026 para US$ 60,10 bilhões até 2034, exibindo um CAGR de 22,60% durante o período de previsão. A América do Norte dominou o mercado de estações de controle terrestre de veículos aéreos não tripulados com uma participação de mercado de 39,14% em 2025.

Uma estação de controle de solo (GCS) é o centro central de comando e controle para drones operados remotamente e também é chamada de cérebro de todos os drones. O GCS desempenha um papel essencial na operação de drones, possibilitando aos operadores monitorar e operar seus veículos com segurança à distância. Estes sistemas sofisticados terão como objectivo recolher, interpretar e divulgar dados operacionais para fornecer uma interface de utilizador integrada para os operadores.

A função da estação de controle terrestre inclui o planejamento da missão, a comunicação com a plataforma e o controle da carga útil ou carga efetiva, utilizando sistemas de comunicação e datalink para acesso à plataforma e aos sistemas embarcados. Cada drone precisa de uma estação de controle terrestre para operar. A crescente demanda por drones comerciaise veículos aéreos não tripulados para plataformas de defesa impulsionarão o crescimento do mercado global de Estações de Controle Terrestre de UAV de 2023 a 2030.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de estações de controle terrestre de UAV (GCS)

Tamanho do mercado:

- Valor 2025: USD9.6bilhão

- Valor 2026: USD11,78bilhão

- Valor previsto para 2034: USD60,1bilhões, com um CAGR de 22,6% de 2026–2034

Quota de mercado:

- A América do Norte liderou o mercado com um39,14%participação em 2025, impulsionada por investimentos militares e programas de entrega de drones.

- Por ambiente operacional, o segmento móvel dominou em 2022 e deverá ser o de crescimento mais rápido devido à procura por sistemas portáteis.

- Por componente, o segmento de sistemas de comando e controle foi o maior em 2022, enquanto o segmento de conjuntos de software deverá crescer mais rapidamente até 2030.

Principais destaques do país:

- Japão: O mercado de UAV GCS deverá atingir US$ 373,9 milhões até 2025.

- Índia: Projeta-se que cresça a um forte CAGR de 13,35% durante o período de previsão.

- Europa: Prevê-se que cresça a uma CAGR de 23,60%, com adoção crescente nos setores comercial e de defesa.

Impacto da Guerra Rússia-Ucrânia

As escaramuças contínuas entre a Rússia e a Ucrânia criaram oportunidades lucrativas para o mercado de drones e estações de controle

O conflito Rússia-Ucrânia, que começou no início de 2022, persiste há mais de um ano. Notavelmente, foram feitos investimentos militares significativos por ambos os lados, dando prioridade aos equipamentos electrónicos em detrimento do poder de fogo tradicional. Este foco tecnológico levou a uma presença substancial de drones e UAVs controlados por dispositivos móveis no campo de batalha. Os drones desempenham um papel fundamental no fornecimento de maior consciência situacional através de capacidades de Inteligência, Vigilância e Reconhecimento (ISR), facilitadas por estações de controlo estacionadas em bases fixas para comunicação. Ambas as nações envolvidas aumentaram a utilização de drones para reforçar as suas capacidades ofensivas e, ao mesmo tempo, garantir a segurança do seu pessoal.

- Por exemplo, em Março de 2023, um fornecedor de dados terceiro divulgou informações oficiais da alfândega russa, revelando que o governo chinês tinha fornecido drones e estações de controlo terrestre avaliadas em mais de 12 milhões de dólares à Rússia desde o início do conflito. Essas remessas incluíam uma variedade de drones DJI, juntamente com produtos de diversas empresas menores.

Mercado de estações de controle terrestre (GCS) para veículos aéreos não tripulados (UAV) ÚLTIMAS TENDÊNCIAS

Desenvolvimento de Drone-in-a-Box (DiaB) para veículos aéreos não tripulados é a última tendência do mercado

ODrone em uma caixa (DiaB)a tecnologia inclui um drone com a capacidade de uma estação de controle terrestre para voar e retornar de um ponto e iniciar o carregamento automático ao retornar da missão. Isto tem muitos usos em uma ampla gama de indústrias, pois minimiza a necessidade de intervenção humana para controlar drones. A tecnologia tem diversas aplicações em setores como telecomunicações, marítimo, espacial, vigilância, entre outros. Na indústria de telecomunicações, a tecnologia drone-in-a-box pode ser usada para fornecer uma rede de comunicação mais rápida e eficiente.

Por exemplo, em maio de 2023, a Nokia assinou um acordo com a operadora de telecomunicações belga Citymesh para o fornecimento de 70 unidades drone-in-a-box. Estas unidades serão utilizadas para cobrir a Bélgica com uma rede automatizada de drones 5G, o que ajudará a acelerar a mobilização de recursos em eventos de emergência. Essas unidades são autopropelidas e trabalham com vôos automatizados com instalação de programas em seus controles de solo.

O mercado de equipamentos para estações de controle terrestre também aumentará à medida que mais UAVs voarem no ar. A exigência de tecnologias complementares, como gerenciamento de energia e comunicação, gabinetes robustos, miniaturização, leveza e segurança de software auxiliam no crescimento da indústria.

FATORES DE CONDUÇÃO

Crescente aquisição de drones nos setores militar e comercial para impulsionar o crescimento do mercado

Desde a visão convencional de que o aumento do poder de fogo proporciona uma vantagem no campo de batalha até às capacidades superiores de inteligência, vigilância e reconhecimento de um lado, isto está a mudar na guerra actual. A indústria militar está interessada em usar UAVs como parte desta fase emGuerra Eletrônica (EW). Os UAVs não exigem tripulação para operar a bordo. Eles podem funcionar de forma autônoma ou controlada remotamente por humanos de longe com GCS fixo, móvel e montado em plataforma. Além dos ISRs, os Veículos Aéreos Não Tripulados também são utilizados para atividades criminosas. UAVs tão grandes quanto aeronaves pequenas podem transportar mísseis para o campo de batalha, enquanto UAVs autônomos, também chamados de drones, que podem ter o tamanho da envergadura de um pássaro, são usados para guerra kamikaze. Para qualquer exército, esta capacidade torna os drones indispensáveis.

- Por exemplo, em Abril de 2023, para comprar 18 drones Bayraktar B2 turcos, a Roménia celebrou um acordo com a Turquia no valor de 321 milhões de dólares. A inteligência e as capacidades ofensivas são aprimoradas graças a esses drones.

Espera-se que a crescente adoção de pequenos UAVs para diferentes aplicações comerciais, como produção de filmes, operações de socorro e resgate, precisão, agricultura, lei e aplicação da lei, monitoramento da vida selvagem, gerenciamento de desastres, pesquisa e desenvolvimento, fotografia aérea, entretenimento, logística e transporte e construção alimente o crescimento do mercado de Estações de Controle Terrestre de UAV (GCS).

- Por exemplo, em dezembro de 2022, a Zipline anunciou que está em parceria com o governo do Ruanda para adicionar novas instalações fixas de entrega de drones em todo o país. O Governo do Ruanda planeia realizar cerca de 2 milhões de entregas através de drones e voar mais de 200 milhões de quilómetros (mais de 124 milhões de milhas) no Ruanda até 2029.

Parcerias crescentes, fusões e aquisições e lançamentos de novos produtos catalisam o crescimento do mercado

Os principais players do mercado estão se concentrando em parcerias e fusões e aquisições para aumentar sua participação no mercado. Por exemplo, em Maio de 2020, a Administração de Serviços Gerais (GSA) adjudicou um novo contrato prime à Leidos, uma empresa científica e tecnológica. O contrato é para que a Leidos crie e atualize software, bem como melhore as capacidades da Estação de Controle Terrestre do Sistema de Aeronaves Não Tripuladas do Exército – Versão 4 (UASGCS-V4). A Leidos prestará serviços de engenharia de apoio técnico e logístico, bem como desenvolvimento de software, no âmbito deste contrato. Além disso, a Leidos deverá auxiliar na integração dessa solução de projeto nas Estações de Controle Terrestre de Veículos Aéreos Não Tripulados Universais e também na qualificação, certificação ou teste operacional do sistema para diversas plataformas UASGCS diferentes.

Da mesma forma, em julho de 2019, para ajudar na futura exploração e operação espacial, uma estação de controle terrestre de satélite foi adquirida pelo Laboratório de Ciência e Tecnologia do Departamento de Defesa do Reino Unido. A DSTL irá testar o software operacional para satélites e treinar civis e soldados antes que os sistemas de controlo terrestre estejam equipados para lançar uma força-tarefa de satélites no final de 2019.

Tais desenvolvimentos melhoram o processo de desenvolvimento de produtos e reduzem as interrupções na cadeia de abastecimento. Conseqüentemente, parcerias e fusões e aquisições catalisam o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE RESTRIÇÃO

A falta de conhecimento técnico e os altos custos de instalação e integração dificultam o crescimento do mercado

Uma restrição significativa ao crescimento do seu mercado é o alto custo de instalação e integração no mercado global de soluções para estações de controle terrestre. Os custos associados à instalação e integração de um sistema podem ser elevados, o que pode dificultar a entrada das empresas no mercado. Além disso, as pequenas empresas podem descobrir que é caro manter e atualizar os equipamentos.

Além disso, outro obstáculo ao desenvolvimento deste mercado é a falta de técnicos tecnicamente competentes no mercado global de soluções de estações de controlo terrestre. É provável que as empresas não tenham o conhecimento técnico necessário para planear e operar os seus sistemas de forma adequada e eficaz, o que pode levar a erros e atrasos dispendiosos. Além disso, a falta de conhecimentos especializados também limita a oferta de produtos, uma vez que as empresas não estão em condições de desenvolver novos produtos e tecnologias que satisfaçam as necessidades dos clientes.

Além disso, a baixa diferenciação dos produtos, o baixo conhecimento das ofertas de produtos e as restrições regulamentares e legais estão a dificultar o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Pela Análise do Ambiente Operacional

O segmento móvel domina devido à crescente demanda por sistemas portáteis e fáceis de transportar para diversas plataformas e operações

Por ambiente operacional, a segmentação do mercado é categorizada em instalações fixas, montadas em plataforma e móveis.

O segmento móvel dominou o mercado global, com a maior participação em 2022, e estima-se que seja o segmento que mais cresce durante o período de previsão de 2023-2030. Estima-se que a demanda por sistemas de controle móvel aumente durante este período de previsão devido ao desenvolvimento de sistemas de controle de drones eficientes, compactos e econômicos que podem ser facilmente transportados para qualquer lugar para auxiliar no crescimento do mercado.

- Por exemplo, em abril de 2022, a Força Aérea Real Holandesa (RNLAF) recebeu três aeronaves pilotadas remotamente (RPA) MQ-9A Bloco 5 e duas estações móveis de controle terrestre da General Atomics Aeronautical Systems, Inc. A RNLAF deverá iniciar a operação do MQ-9 a partir de Curaçao este mês, com o objectivo de fornecer vigilância contínua e de longo prazo para missões de apoio aos interesses dos Países Baixos.

O segmento de instalações fixas foi responsável pela segunda maior participação de mercado no ano de 2022. O crescimento é atribuído ao aumento do uso na indústria de defesa para a realização de diversas operações de missão. O segmento está projetado para gerar US$ 415,4 milhões em receitas até 2025.

- Por exemplo, em fevereiro de 2023, a General Atomics Aeronautical Systems Inc. recebeu uma modificação do contrato com a Marinha dos EUA para fornecer veículos aéreos não tripulados MQ9 Reaper. Incluem a aquisição de 8 GSCs de local fixo para controle de solo.

Por análise de componentes

Segmento de sistemas de comando e controle domina devido à crescente demanda por sistemas de controle de precisão

Por componente, o mercado é segmentado em unidade de processamento, datalink sem fio, interface gráfica de usuário, sistema de comando e controle, sistema de navegação e posição, conjunto de software, entre outros. O segmento de unidades de processamento deverá deter 8,26% de participação em 2025.

O segmento de sistemas de comando e controle foi responsável pela maior participação de mercado de Estações de Controle Terrestre de UAV (GCS) em 2022. O crescimento segmentar está aumentando significativamente devido ao seu papel crítico no atendimento aos controles de drones e no comando de diversas aplicações.

- Por exemplo, em dezembro de 2020, o Departamento de Defesa dos EUA (DoD) concedeu à Boeing um contrato para fornecer modificação de custo mais taxa de incentivo para o GCS que fornece capacidades de comando e controle. O custo total do acordo foi de cerca de 19,8 milhões de dólares.

O segmento de pacotes de software é projetado para ser o segmento de crescimento mais rápido durante o período de previsão de 2023-2030. O crescimento é atribuído ao seu software altamente preciso e avançado para controlar aeronaves não tripuladas e drones.

- Por exemplo, em maio de 2022, um novo contrato foi adjudicado à Leidos, uma empresa científica e tecnológica, pela GSA. O contrato orienta a Leidos a desenvolver e atualizar software, bem como atualizar capacidades para a Estação de Controle Terrestre do Sistema de Aeronaves Não Tripuladas do Exército.

Por análise de aplicação

Aumento da demanda por UAVs de combate para realizar ataques com drones para impulsionar o crescimento do segmento de missões de combate e apoio ao combate

Por aplicação, o mercado é categorizado em segurança perimetral e gestão de fronteiras, missões de combate e apoio ao combate, serviços de gestão de emergência, levantamento, mapeamento, inspeção e monitoramento, agricultura de precisão, gestão florestal e de vida selvagem, gestão de usinas de energia, gestão de ativos e operações, entre outros.

O segmento de missões de combate e apoio ao combate foi o segmento dominante em 2022. Os UAVs de combate transportam artilharia de aeronaves (por exemplo, mísseis, mísseis guiados antitanque (ATGMs) ou bombas) em pontos rígidos para realizar ataques de drones. Os UAVs de combate são normalmente operados em tempo real sob controle humano por meio do uso de diferentes tipos de GCS e têm vários graus de autonomia.

- Por exemplo, em Abril de 2023, o Ministério da Defesa romeno concedeu um contrato de drones e sistemas de controlo TB2 no valor de 321 milhões de dólares à empresa turca Baykar.

- Por exemplo, em junho de 2023, Barfield e Skydrone Robotics assinaram um acordo permitindo que Barfield vendesse e apoiasse sistemas autônomos não tripulados (UAS) Skydrone Robotics e seus controladores nos EUA, Canadá e LATAM.

O segmento de serviços de gestão de emergências deverá ser o segmento que mais cresce entre 2023 e 2030. Uma das aplicações mais promissoras da tecnologia drone é no serviço de emergência, onde uma resposta rápida é essencial para melhorar ou enfrentar diferentes situações. Por exemplo,drones médicostornaram-se cada vez mais populares em todo o mundo durante a pandemia. Os drones são usados para entregar EPI (equipamento de proteção individual), testes de COVID-19 (vírus da imunodeficiência composta), amostras de laboratório e vacinas, onde o contato direto entre humanos é desencorajado para fins de controle de infecção. Esses drones são operados usando estações fixas de controle terrestre de hospitais, serviços de emergência médica e outros.

- Por exemplo, em janeiro de 2022, Wingcopter e Spright, líderes alemães do mercado de entrega de drones, anunciaram um novo acordo comercial avaliado em mais de 16 milhões de dólares. Como parte do acordo, a Spright comprará uma grande frota do novo drone de entrega principal da Wingcopter, Wingcopter 198, para atender à crescente demanda por soluções de drones médicos em todo o país.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

A crescente demanda por UAVs militares para ajudar a crescente demanda por GCS antecipou o crescimento do segmento governamental e de defesa

O segmento de usuário final é classificado em governo e defesa, energia, energia, petróleo e gás, construção e mineração, agricultura, silvicultura e conservação da vida selvagem, infraestrutura pública e segurança interna, hospitais eserviços médicos de emergência, transporte e logística, mídia, entretenimento e gerenciamento de eventos, entre outros.

O segmento governamental e de defesa foi dominante em 2022. Os UAV militares continuarão a ser muito procurados nos próximos anos devido à utilização crescente de UAV pela comunidade de defesa e segurança para uma variedade de fins, incluindo levantamento, mapeamento, transporte, combate e monitorização.

Ø Por exemplo, em janeiro de 2022, a Marinha dos EUA e a Boeing lançaram o primeiro ativo de teste (TAU) de reabastecimento aéreo não tripulado (UAV) para o Corpo de Fuzileiros Navais dos EUA (MQ-25). O primeiro teste do UAV foi bem-sucedido, abrindo caminho para a futura integração de UAVs para reabastecimento em operações militares.

O segmento de hospitais e serviços médicos de emergência deverá ser o segmento de crescimento mais rápido durante o período de previsão. A pandemia também levou governos e OEMs a adotarem e iniciarem regulamentações, aprovações, experimentos e voos de teste adaptáveis para aplicações médicas. Conseqüentemente, muitos países começaram a experimentar e testar a eficiência dos UAVs.

Ø Por exemplo, em 2021, a FAA registrou cerca de 900.000 drones que podem ser implantados para diversas aplicações de drones. Por exemplo, em Maio de 2021, a Índia iniciou a expansão dos testes de drones para a entrega de vacinas e medicamentos em destinos BVLOS.

ANÁLISE REGIONAL

Em termos geográficos, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América Latina.

North America Unmanned Aerial Vehicle (UAV) Ground Control Stations (GCS) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Espera-se que a América do Norte detenha a maior participação de mercado, a América do Norte dominou o mercado, com avaliações de US$ 3,76 bilhões em 2025 e US$ 4,61 bilhões em 2026. já que a maioria dos desenvolvedores está baseada na região. Este crescimento deve-se a um aumento no orçamento de defesa da Força Aérea, que aumentou a procura de UAVs nos EUA. Além disso, espera-se que o aumento das exportações canadianas e o desenvolvimento económico impulsionem o crescimento do mercado. Por exemplo, em maio de 2022, o Walmart anunciou planos para expandir seu serviço de entrega por drones para 4 milhões de clientes em potencial. Ao fazer o anúncio, o Walmart disse que expandirá seu serviço atual de entrega de drones com estações de controle terrestre de veículos aéreos não tripulados (GCS) para 34 locais no Arizona, Arkansas, FL, TX, Utah e VA, o que permitirá transportar mais de um milhão de pedidos anualmente. O serviço de dronesestará disponível 24 horas por dia, sete dias por semana e custa US$ 3,99 por pacote (até 10 libras).

Ásia-Pacífico

De acordo com a previsão do mercado, espera-se que a Ásia-Pacífico seja a região que mais cresce durante o período de previsão. Este crescimento pode ser atribuído à China, que deverá liderar o mercado Ásia-Pacífico devido à crescente procura de estações de controlo avançadas nos sectores comercial e de defesa, incluindo combate, carga e outras aplicações. Espera-se que o aumento das atividades de UAV na Índia impulsione o crescimento do mercado. Por exemplo, em dezembro de 2022, a Índia demonstrou uma nova capacidade de caça com drones com câmeras de alta resolução e uma pipa preta altamente treinada. A nova capacidade destina-se a melhorar a vigilância ao longo da fronteira da Índia com a China e antecipa o crescimento da quota de mercado na região.

- O mercado no Japão deverá atingir US$ 373,9 milhões até 2025.

- A Índia deverá testemunhar um forte CAGR de 13,35% durante o período de previsão.

Europa

O mercado na Europa é altamente segmentado, com vários players dominando o mercado. Os fabricantes de drones estão investindo pesadamente na melhoria da tecnologia e trazendo novos recursos aos drones e seus sistemas remotos para oferecer suporte a diferentes aplicações comerciais. Por exemplo, em junho de 2021, a Parrot, um fabricante europeu de drones, lançou o seu drone, ANAFI Ai. Este é o primeiro drone que usa 4G como principal link de dados entre o drone e o sistema de controle. O drone usa a conectividade 4G do ANAFI Ai para fornecer controle preciso a qualquer distância. Prevê-se que a Europa cresça a um CAGR de 23,60% durante o período de previsão.

O mercado do Oriente Médio é caracterizado pela fragmentação, envolvendo players como BlueBird Aero Systems Ltd, Parrot SA, Terra Drone Corporation, AeroVironment Inc. e SZ DJI Technology Company Co. Para aumentar as receitas, os prestadores de serviços de UAV estão a adaptar as suas soluções para satisfazer as necessidades específicas dos utilizadores finais regionais em matéria de segurança, gestão de infra-estruturas, vigilância e construção. Por exemplo, em fevereiro de 2022, a UVL Robotics no Oriente Médio introduziu o primeiro drone de entrega de encomendas operado via controle remoto móvel para serviços diários de encomendas baseados em drones, capaz de transportar até 6,6 libras e cobrir mais de 40 quilômetros.

Em África, tanto as forças militares como os governos empregam cada vez mais UAV em várias regiões, nomeadamente para aplicações na agricultura e na distribuição postal. A agricultura, em particular, apresenta uma elevada procura de UAVs de varrimento do solo para tarefas como vigilância de culturas, monitorização da condutividade eléctrica, monitorização da população de peixes, monitorização do teor de azoto, controlo de pragas e pulverização de pesticidas. Por exemplo, em Janeiro de 2022, Marrocos e Israel anunciaram planos para construir duas fábricas de UAV na área de Al-Aouana, no Norte de África.

A América Latina oferece oportunidades substanciais de crescimento. Os EUA exercem influência sobre as aquisições militares no México e na Colômbia através de vários programas bilaterais, como a Iniciativa Mérida e o Plano Colômbia. Prevê-se que estes esforços atraiam mais contratos para empresas sediadas nos EUA na região latino-americana nos próximos anos. Os fabricantes locais, ao integrarem tecnologias de ponta nos seus produtos, são capazes de competir com os principais players internacionais, expandindo assim a sua influência na região. Por exemplo, em abril de 2022, o Ministério da Defesa (MoD) implantou 20 pequenos UAVs edrones militaresno departamento de Arauca para salvaguardar as populações civis, combater grupos criminosos armados e instalações militares.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players adotam inovação contínua de produtos e aquisições, aquisições e parcerias estratégicas para sustentar o crescimento do mercado

Os principais intervenientes no mercado global estão a investir ativamente na inovação e no desenvolvimento de produtos, garantindo assim que permanecem na vanguarda dos seus respetivos mercados. Por exemplo, em agosto de 2022, a Embention desenvolveu uma nova solução de estação de controle terrestre chamada sistema Veronte Autopilot, que foi projetada para ser uma plataforma eficaz e segura para operações de veículos aéreos não tripulados. Da mesma forma, em janeiro de 2023, o UAV Navigation S.L. desenvolveu estações de controle terrestre, que serão uma interface abrangente e intuitiva para as operações de veículos aéreos não tripulados. Além disso, também são procuradas parcerias estratégicas e cooperação com outras partes interessadas para melhorar os portfólios de produtos e aumentar a competitividade no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Asseco Polónia S.A.(Polônia)

- BATS Inc.(NÓS.)

- DESERT ROTOR LLC(NÓS.)

- (Israel)

- Foxtech FPV(China)

- Geral Atômica Aeronáutica Systems Inc.(NÓS.)

- Israel Aerospace Industries Ltd.

- Lockheed Martin Corporation (EUA)

- Raytheon Technologies Corporation (EUA)

- Shenzhen HEISHA Technology Co., Ltd.

- SZ DJI Technology Co.

- Textron Inc.(NÓS.)

- (EUA)

- (Dinamarca)

- Yuneec Internacional (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:A empresa israelense Aeronautics recebeu contratos para fornecer estações de controle terrestre avançadas (GCS) para seus sistemas Orbiter UAV e para fornecer serviços essenciais de manutenção para a frota de UAV da Aeronáutica. A Aeronáutica está fornecendo soluções completas para missões UAS, desde veículos aéreos não tripulados até estações de controle terrestre. A família Orbiter de sistemas de veículos aéreos não tripulados oferece resistência excepcional, capacidade de manobra incomparável e capacidades avançadas de vigilância de uma forma que redefine a coleta de inteligência tática.

- Maio de 2023:Vários contratos importantes foram anunciados pela Malásia. Sob este anúncio, o acordo cobriu três UAVs, uma única estação de controle terrestre e dois anos de suporte. A Força Aérea Real da Malásia é totalmente responsável pela manutenção de um Anka após este período. No caso da Turkish Aerospace, contudo, foi estabelecido um centro de engenharia e design em Selangor que pode ajudar quando necessário.

- Maio de 2023:Uma parceria nova e ampliada com a Doodle Labs, um grande produtor de soluções de rede WiMAX de nível industrial, foi anunciada pela UXV Technologies, líder mundial em comando e controle para aplicações não tripuladas, bem como soluções e sensores de estação de controle terrestre.

- Fevereiro de 2023:recebeu uma alteração do contrato com a Marinha dos EUA para o fornecimento de veículos aéreos não tripulados MQ 9 Reaper. No que diz respeito aos sistemas de controle de solo, foi incluída a aquisição de oito GCSs. A International Naval Technology Magazine publicou este artigo.

- Abril de 2022:A Honeywell aprimorou seu portfólio de navegação industrial HGuide com três novos sistemas de navegação, o navegador HGuide o360 global/Unmanned Aerial Vehicle Ground Control Stations (GCS) (GNSS/INS), o receptor HGuide g080 GNSS e o navegador inercial HGuide n500. Esses sistemas de navegação tecnologicamente avançados exploram a experiência da empresa em navegação aeronáutica.

- Janeiro de 2022:A tarefa da General Atomics Aeronautical Systems Inc. solicitou um contrato previamente concedido de entrega indefinida e quantidade indefinida para adquirir a Estação Móvel de Controle Terrestre Bloco 30 da França. A Estação de Controle de Solo Bloco 30 (GCS) é uma cabine de aeronave pilotada remotamente (RPA) alojada em um prédio mobiliado pelo cliente ou em um abrigo móvel e usada para controlar uma aeronave GA-ASI. A obra acontecerá em Poway, Califórnia, e deverá ser concluída até 2023.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do setor. Abrange todos os aspectos principais, como capacidades de P&D e otimização dos serviços operacionais. Além disso, o relatório oferece insights sobre a tendência do mercado global, participação, análise regional, análise das cinco forças de Porter e cenário competitivo de várias empresas perfiladas com a concorrência de mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 22,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por ambiente operacional

|

|

Por componente

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi de US$ 9,6 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 22,6% durante o período de previsão (2026-2034).

Por componente, espera-se que o subsegmento de conjunto de software lidere o mercado devido ao crescente desenvolvimento de software avançado para drones comerciais, sistemas aéreos militares não tripulados e outros fatores.

O tamanho do mercado na América do Norte foi de US$ 3,76 bilhões em 2025.

A crescente aquisição de drones no setor militar auxilia na crescente demanda por estações de controle terrestre, o que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são UXV Technologies Inc., General Atomic Aeronautical Systems Inc., Textron Inc., Israel Aerospace Industries Ltd., SZ DJI Technology Co.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco