Tamanho do mercado de vigilância por vídeo, análise de participação e indústria, por componente (Hardware, software e vigilância por vídeo como serviço (VSaaS)), por usuário final (comercial, industrial, residencial e governamental) e relatório de previsão regional 2026-2034

Tamanho do mercado de vigilância por vídeo e visão geral do setor

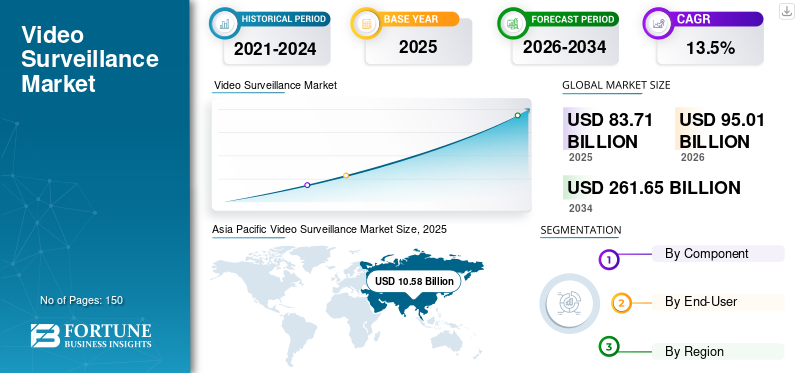

O tamanho do mercado global de vigilância por vídeo foi avaliado em US$ 83,71 bilhões em 2025. O mercado deverá crescer de US$ 95,01 bilhões em 2026 para US$ 261,65 bilhões até 2034, exibindo um CAGR de 13,50% durante o período de previsão.A Ásia-Pacífico detinha a maior participação de mercado, respondendo por 55,33% do mercado global em 2025.

A vigilância por vídeo é impulsionada pelos crescentes requisitos de segurança e pela rápida expansão da infraestrutura digital. A implantação não está mais limitada a ambientes de alto risco, mas tornou-se uma camada fundamental em ambientes comerciais, industriais, residenciais e do setor público. O tamanho atual do mercado de videovigilância reflete o investimento global sustentado, em vez da procura cíclica, com uma forte presença nas economias desenvolvidas e emergentes.

Historicamente, a expansão do mercado foi impulsionada pela implantação de câmeras analógicas e pelas necessidades básicas de monitoramento. Isso mudou à medida que os sistemas baseados em protocolo da Internet, imagens de alta definição e armazenamento em rede remodelaram os recursos do sistema. O crescimento acelerou à medida que as plataformas de vigilância evoluíram de ferramentas de registo passivas para sistemas de inteligência activa. O mercado agora entrou em um estágio de maturidade em expansão, onde a demanda de substituição, atualizações de sistema e expansão de recursos superam as instalações iniciais.

O crescimento do mercado de vigilância por vídeo de curto prazo é apoiado pela modernização da infraestrutura, iniciativas de segurança urbana e prioridades de gestão de riscos empresariais. Espera-se que o impulso a médio prazo se fortaleça à medida que a análise, a conectividade na nuvem e a inteligência artificial se tornem padrão em vez de opcionais. No longo prazo, as perspectivas do mercado permanecem estruturalmente positivas, à medida que os dados de vigilância se integram mais profundamente com os quadros operacionais, de segurança e de conformidade.

Aplicações deinteligência artificial (IA)e algoritmos de aprendizagem profunda provavelmente impactarão o crescimento do mercado. Da mesma forma, a integração da análise de vídeo provavelmente criará oportunidades de mercado lucrativas nos próximos anos. De acordo com o índice de vigilância global da IA, 51,0% das democracias liberais, como os Estados Unidos, o Canadá e outras, implementaram sistemas de vigilância avançados. Assim, prevê-se que o surgimento de sistemas de vigilância habilitados para IA aumente o crescimento do mercado. No entanto, a atual pandemia COVID-19 provavelmente restringirá o crescimento do mercado de videovigilância por um intervalo de tempo específico.

Além disso, o mercado está a entrar numa fase crítica de convergência digital, na qual a análise baseada em IA, a computação em nuvem e o processamento de ponta estão a redefinir os padrões de referência de desempenho de vigilância. As empresas priorizam a interoperabilidade, a segurança cibernética e os sistemas de câmeras com eficiência energética que aderem aos padrões globais estabelecidos por organizações como a Agência Internacional de Energia (AIE) e o Departamento de Energia dos Estados Unidos (DOE). A implementação de sistemas de vigilância neutros em carbono e de baixo consumo de energia promove a sustentabilidade empresarial, ao mesmo tempo que reduz o custo total de propriedade. Além disso, os avanços na infraestrutura 5G permitem uma conectividade perfeita entre dispositivos descentralizados, melhorando a capacidade de resposta e a eficiência da transferência de dados em ambientes urbanos de alta densidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE VIGILÂNCIA DE VÍDEO

- Tamanho do mercado em 2025: US$ 83,71 bilhões

- Tamanho do mercado em 2026: US$ 95,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 261,65 bilhões

- CAGR: 13,50% de 2026–2034

- A Ásia-Pacífico dominou o mercado de videovigilância com uma participação de 55,33% em 2025.

- O segmento de hardware foi responsável pela maior participação por componente em 2025.

- O segmento comercial detinha a liderança por usuário final em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global, impulsionada por projetos de cidades inteligentes, rápida urbanização e iniciativas de vigilância governamental em grande escala.

América do Norte

A América do Norte está testemunhando um forte crescimento devido à crescente adoção de vigilância habilitada para IA, plataformas baseadas em nuvem e proteção de infraestrutura crítica.

Europa

A Europa continua a expandir-se de forma constante, apoiada por investimentos em segurança pública e pela crescente procura de soluções de vigilância compatíveis com a privacidade.

NÓS.

A crescente implantação de sistemas avançados de vigilância, tecnologias de reconhecimento facial e plataformas reforçadas em segurança cibernética está apoiando o crescimento do mercado.

Japão

Fortes investimentos em tecnologias de vigilância alimentadas por IA e no desenvolvimento de infraestruturas inteligentes estão a impulsionar a expansão do mercado.

Leia mais

Quais são as principais tendências no mercado de vigilância por vídeo?

Tendência crescente de aprendizagem profunda em vigilância por vídeo Programas

O aprendizado profundo é a aplicação de inteligência artificial que mais cresce. Há uma disponibilidade substancial de algoritmos de aprendizagem profunda e infraestrutura de aprendizagem profunda para análise de padrões na indústria de vigilância. As novas versões de unidades de processamento gráfico (GPUs) oferecidas por fornecedores como a Nvidia Corporation fornecem algoritmos de aprendizado profundo para câmeras e gravadores. Os recursos da tecnologia de aprendizagem profunda para facilitaranálise de vídeoe reduzir a calibração de algoritmos geram um grande salto no uso futuro de software de vigilância por vídeo. Como resultado, a aprendizagem profunda em sistemas de vigilância é atualmente uma tendência no mercado.

A mudança contínua em direção a modelos de vigilância com autoaprendizagem que podem reconhecer comportamentos adaptativos e detectar anomalias está transformando a eficiência operacional. Os fabricantes estão incorporando redes neurais diretamente em arquiteturas de sistema em chip, permitindo a inferência de dados locais e reduzindo a dependência de serviços em nuvem. Este método reduz a latência, o consumo de energia e os riscos de segurança, ao mesmo tempo que satisfaz a crescente procura de análise de vídeo em tempo real em infraestruturas críticas e aplicações de cidades inteligentes (IEA, 2024).

O mercado de videovigilância está sendo remodelado por uma mudança decisiva em direção a arquiteturas definidas por software e baseadas em inteligência. Os sistemas de vigilância já não são concebidos apenas para monitorização visual. Eles estão cada vez mais integrados em ecossistemas digitais mais amplos que apoiam a automação, a análise e a tomada de decisões em tempo real. Esta transição está redefinindo a forma como as organizações extraem valor dos dados de vídeo.

A inteligência artificial tornou-se uma força central por trás das tendências em evolução do mercado de vigilância por vídeo. A análise avançada de vídeo agora permite reconhecimento facial, análise de comportamento, detecção de objetos e identificação de anomalias. Esses recursos reduzem a dependência do monitoramento manual e melhoram a precisão e a velocidade da resposta. O processamento baseado em edge também está ganhando força, permitindo que a análise ocorra mais perto da fonte de dados e reduzindo a latência e as demandas de largura de banda.

A integração da análise de vídeo em uma câmera de rede está ganhando impulso

Nos últimos anos, tem havido uma tendência crescente de integração de análise de vídeo em câmeras de rede. À medida que microprocessadores avançados estão se tornando disponíveis para os fabricantes de sistemas de vigilância por vídeo, há um aumento substancial na integração de recursos analíticos com as câmeras. A vigilância por meio de câmeras integradas com análises inteligentes facilita a detecção e identificação precoce de eventos criminosos. Devido aos avanços em análises, detecção de multidões, contagem de pessoas,reconhecimento facial, detecção automatizada de placas de matrícula e outras tecnologias semelhantes podem ser facilmente incorporadas ao software de vigilância. Como resultado, a integração da análise de vídeo com câmeras de rede contribuiria para expandir o tamanho do mercado de videovigilância nos próximos anos.

Além disso, as câmeras de rede da próxima geração são projetadas para cumprir as estruturas internacionais de segurança cibernética, como os padrões ISO/IEC 27001 e NIST, que garantem a integridade dos dados em sistemas conectados. A indústria está a assistir a uma rápida implantação nos setores dos transportes, da energia e do planeamento urbano, onde os feeds de vídeo baseados em IA melhoram a fiabilidade operacional e a sustentabilidade (DOE, 2024).

Os modelos de negócios estão evoluindo paralelamente. A videovigilância como serviço está ganhando aceitação nos segmentos comerciais e de pequenas empresas, impulsionada pela demanda por escalabilidade, custos previsíveis e gerenciamento remoto de sistemas. Este modelo transfere o valor da propriedade de hardware para receitas recorrentes de software e serviços, alterando a dinâmica competitiva em toda a cadeia de valor.

A conformidade regulamentar e as considerações de sustentabilidade também estão a moldar a direção futura. As organizações exigem cada vez mais arquiteturas de privacidade desde a concepção, tratamento seguro de dados e hardware com eficiência energética. Os compradores agora avaliam as soluções com base na prontidão para conformidade a longo prazo e na resiliência operacional. Coletivamente, essas tendências sinalizam um movimento do mercado em direção a plataformas inteligentes e orientadas a serviços que integram segurança, análise e visão operacional em uma estratégia de vigilância unificada.

Quais são os principais impulsionadores que aceleram o crescimento no mercado de vigilância por vídeo?

O surgimento da tecnologia de vigilância de IA garantiria o impulso ao crescimento

A tecnologia de inteligência artificial ganhou força nos últimos anos. De acordo com um artigo publicado pelo Carnegie Endowment for International Peace, em 2019, de um total de 176 países, 75 países estão a aproveitar ativamente as capacidades de inteligência artificial para fins de vigilância, incluindo sistemas de reconhecimento facial,cidades inteligentese outros. Estes dados refletem que as crescentes iniciativas e desenvolvimentos de cidades inteligentes e aplicações de reconhecimento facial provavelmente impulsionarão a adoção de sistemas de vigilância usando câmeras durante o período de previsão.

Além disso, os investimentos apoiados pelo governo em infraestruturas de segurança digital e em redes de monitorização pública eficientes em termos de carbono estão a incentivar a adoção tanto nos mercados desenvolvidos como nos emergentes. Muitos governos municipais estão a associar os seus projectos de vigilância às iniciativas de energia inteligente e de governação de dados da AIE e da UNDESA. Esta integração garante que as redes de vigilância contribuem para os objetivos ambientais e de segurança pública, transformando a infraestrutura de segurança alimentada por IA num duplo facilitador de sustentabilidade e resiliência de governação.

O crescimento do mercado de videovigilância está a ser impulsionado por uma convergência de imperativos de segurança, transformação digital e práticas de gestão de risco em evolução. Do lado da procura, as organizações enfrentam uma maior exposição a ameaças à segurança física, interrupções operacionais e obrigações de conformidade. Os sistemas de videovigilância são cada vez mais vistos como infra-estruturas essenciais para a prevenção de perdas, garantia de segurança e consciência situacional em tempo real, em vez de investimentos discricionários em segurança.

O comportamento de compra do cliente mudou para soluções baseadas em inteligência. As empresas agora priorizam sistemas que vão além da gravação para fornecer insights acionáveis por meio de análises, automação e monitoramento remoto. Esta mudança é evidente em instalações comerciais, instalações industriais e espaços públicos, onde a vigilância apoia a eficiência operacional, a segurança dos funcionários e a proteção dos ativos. A adoção residencial também está se expandindo à medida que os consumidores buscam ecossistemas de segurança inteligentes e integrados.

Adoção crescente de câmeras usadas no corpo em vários setores, como saúde e varejo, para impulsionar o crescimento no VIndústria de vigilância de vídeo

O uso crescente de câmeras usadas no corpo pelas forças de segurança ou agências de aplicação da lei levou à adoção dessas câmeras em outros setores, como saúde e varejo. As câmeras usadas no corpo têm vários benefícios em setores como saúde, varejo e hospitalidade para melhorar o relacionamento com os clientes, aumentar a proteção da força de trabalho e ajudar a prevenir atividades incomuns. Uma câmera usada no corpo permite que os funcionários capturem eventos em tempo real e enviem alertas e notificações de ameaças em tempo real às autoridades de segurança.

As câmeras corporais alimentadas por IA estão sendo equipadas com sensores térmicos e interfaces de dados de saúde, que se mostraram úteis durante a recuperação pós-pandemia. A integração com plataformas de gerenciamento baseadas em nuvem permite que empresas de grande escala estudem com segurança padrões comportamentais e métricas de conformidade, promovendo a tomada de decisões baseada em dados e a transparência operacional em todos os setores.

Assim, considerando os fatores acima mencionados, os participantes do mercado de vigilância por vídeo estão integrando câmeras usadas no corpo e recursos de análise de vídeo para atender às necessidades dos usuários finais. Por exemplo, em março de 2020, a Avigilon Corporation, uma empresa da Motorola Solutions, anunciou a integração de seu portfólio de análise de vídeo e segurança de câmeras corporais empresariais VideoTag e ferramentas de gerenciamento de vídeo Avigilon Control Center (ACC).

Os facilitadores do lado da oferta reforçaram a dinâmica do mercado. Os avanços na resolução da câmera, na computação de ponta e na compactação de vídeo melhoraram o desempenho e reduziram as restrições de largura de banda e armazenamento. As arquiteturas nativas da nuvem e os modelos de vigilância por vídeo como serviço reduziram a complexidade da implantação e os requisitos de investimento inicial. A disponibilidade de talentos em inteligência artificial e análise de dados acelerou ainda mais a inovação em plataformas de software.

As iniciativas de cidades inteligentes lideradas pelo governo e os programas de modernização de infraestruturas continuam a expandir as implementações de vigilância. A ênfase regulamentar na segurança, na monitorização do local de trabalho e na responsabilização pública aumentou a procura institucional. A pressão macroeconómica para automatizar as operações de segurança e reduzir a dependência laboral apoia ainda mais o crescimento sustentado do mercado de vigilância por vídeo em diversos segmentos de utilizadores finais.

Que desafios e restrições impactam a expansão do mercado?

Apesar do crescimento sustentado do mercado de vigilância por vídeo, vários desafios estruturais continuam a moldar a adoção e os resultados do investimento. As preocupações com a privacidade e a protecção de dados representam um constrangimento primário, especialmente em regiões com uma supervisão regulamentar rigorosa. As organizações devem equilibrar os objetivos de segurança com as obrigações de conformidade relacionadas à coleta, armazenamento de dados e direitos individuais. Estes requisitos aumentam a exposição jurídica e aumentam a complexidade da implementação.

Os desafios operacionais também afetam a escalabilidade. Implantações em larga escala geram volumes de dados significativos, criando pressão sobre a largura de banda da rede, a infraestrutura de armazenamento e a manutenção do sistema. Os sistemas legados muitas vezes carecem de interoperabilidade com plataformas modernas baseadas em protocolo da Internet, aumentando os custos de integração. Para organizações menores, a complexidade técnica e o gerenciamento contínuo do sistema continuam impedindo a adoção.

Do ponto de vista financeiro, a pressão sobre os preços intensificou-se. A comoditização do hardware reduziu as margens dos fabricantes de câmeras, transferindo o valor para software e serviços. No entanto, a transição para modelos de receitas centrados em software requer investimento sustentado em desenvolvimento, segurança cibernética e suporte ao cliente. A volatilidade da cadeia de abastecimento, especialmente na disponibilidade de semicondutores, introduz incerteza adicional em termos de custos e risco de entrega.

Os riscos relacionados com a tecnologia são cada vez mais proeminentes. As vulnerabilidades de segurança cibernética expõem as redes de vigilância a acessos não autorizados e violações de dados, minando a confiança e aumentando a responsabilidade. Os ciclos rápidos de inovação também aumentam o risco de obsolescência do sistema, forçando os compradores a avaliar cuidadosamente os caminhos de atualização a longo prazo. À medida que a intensidade competitiva aumenta, a diferenciação torna-se mais difícil de sustentar, pressionando a quota de mercado da videovigilância e a rentabilidade a longo prazo para fornecedores indiferenciados.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE VÍDEO VIGILÂNCIA

Por análise de componentes

Por análise de hardware

Espera-se que o segmento de hardware de vigilância detenha uma participação importante no mercado

Com base no componente, esse mercado foi segmentado em hardware, software e vigilância por vídeo como serviço (VSaaS).

Espera-se que o segmento de hardware responda por uma grande participação no mercado de vigilância por vídeo durante o período de previsão. Apesar do alto custo, há uma demanda crescente por hardware avançado com soluções integradas de análise de vídeo e aplicações de aprendizagem profunda. Os investimentos em pesquisa e desenvolvimento por parte das startups de software, fornecedores de sistemas de vigilância e fabricantes de chips impulsionaram os avanços em hardware.

O segmento de hardware é ainda bifurcado em câmeras, dispositivos de armazenamento e outros. O outro segmento compreende codificadores de vídeo e outros dispositivos de rede. Entre esses subsegmentos, projeta-se que as câmeras tenham a maior participação no mercado de videovigilância. A integração de aplicativos de aprendizagem profunda e análise de vídeo alimenta a demanda por câmeras de vigilância para diversos usos entre os usuários finais. Posteriormente, a crescente adoção de soluções de vigilância baseadas em nuvem pelos usuários finais encorajou os participantes do mercado a aproveitar recursos como energia computacional e dispositivos de armazenamento. Esses fatores estão impulsionando a demanda por dispositivos de armazenamento de dados no mercado.

Os fabricantes utilizam cada vez mais fontes de energia renováveis em projetos de infraestruturas remotas, como estações de monitorização alimentadas por energia solar. Esta tendência representa a convergência da segurança física com infra-estruturas sustentáveis, especialmente nos países em desenvolvimento onde a eficiência energética e a conectividade são motores críticos do crescimento a longo prazo.

O hardware inclui câmeras, gravadores, dispositivos de armazenamento e equipamentos de rede. Este segmento continua essencial, mas cada vez mais comoditizado. A concorrência é intensa, a pressão sobre os preços é alta e a diferenciação é limitada à qualidade da imagem, durabilidade e formato. O hardware contribui com o volume, mas proporciona margens mais baixas.

O segmento de câmeras neste mercado é ainda categorizado em câmeras híbridas, câmeras analógicas e câmeras IP. Espera-se que o subsegmento de câmeras híbridas tenha uma participação significativa no mercado global de vigilância por vídeo.

O sistema híbrido de câmeras de segurança é baseado no gravador de vídeo digital (DVR). As câmeras de vigilância híbridas consistem em sensores de imagem de alto megapixel, lentes intercambiáveis e usam telas orgânicas de diodos emissores de luz (OLED) ou telas de cristal líquido (LCD). Alguns dos participantes do mercado, como a Panasonic Corporation, estão oferecendo um portfólio abrangente de produtos de câmeras híbridas, que inclui a série Lumix GH4 e a série de filmadoras HD HC-W580. Essas câmeras também são capazes de gravar vídeos em 4K e podem ser utilizadas para diversos casos, inclusive vigilância. Todos os fatores acima provavelmente alimentarão a demanda por câmeras de vigilância híbridas.

Da mesma forma, as câmeras analógicas são ideais para os setores que exigem vigilância contínua por câmera pan-tilt-zoom (câmera PTZ). Câmeras analógicas são geralmente usadas em sistemas tradicionais de câmeras CCTV. Essas câmeras têm uma resolução limitada e podem cobrir apenas um alcance limitado do local, devido ao qual se espera que as câmeras analógicas observem uma taxa de crescimento constante. A vantagem de uma câmera analógica sobre uma câmera IP é que a primeira funciona melhor em condições de pouca luz. Participantes do mercado como a Pelco oferecem câmeras Spectra Analog V. Essas câmeras abrangem uma ampla gama de recursos com pouca luz e podem suportar temperaturas de -40 graus Celsius a 60 graus Celsius.

Além disso, as câmeras IP provavelmente apresentarão uma demanda crescente durante o período de previsão. Cisco Systems, Inc. oferece câmeras de vigilância por vídeo. Essas câmeras apresentam recursos de vídeo de alta qualidade e utilização eficiente da rede. Da mesma forma, a Honeywell International, Inc. fornece câmeras IP de série de desempenho, incluindo câmeras IP micro dome, câmeras bullet IP e muitas outras. Essas câmeras fornecem soluções de vigilância acessíveis para atender às demandas de segurança dos usuários finais.

O desenvolvimento de sensores inteligentes que combinam monitoramento ambiental (como temperatura e qualidade do ar) com análise visual é uma tendência crescente na inovação de componentes. Este método multiutilitário melhora o valor operacional dos sistemas de monitoramento em usinas de energia, redes de transporte e edifícios enormes. Os fornecedores estão buscando designs de hardware modulares para diminuir o desperdício e aumentar o valor da vida útil, o que apoia os objetivos corporativos de ESG.

Por software

O software de análise de vídeo provavelmente terá um crescimento sem precedentes nos próximos anos

Espera-se que o segmento de software tenha um crescimento significativo do mercado de vigilância por vídeo devido à crescente penetração desegurança de redecâmeras. Os participantes do mercado estabelecidos desenvolvem seu próprio software, enquanto os participantes do mercado emergente podem incorporar software de vigilância de fornecedores independentes de software (ISVs) no mercado.

O software representa o principal mecanismo de valor. Sistemas de gerenciamento de vídeo, plataformas analíticas e aplicativos baseados em inteligência artificial possuem maior poder de precificação. O software permite recursos avançados, como alertas em tempo real, análise comportamental e orquestração de sistema. As margens são estruturalmente mais altas devido aos modelos de licenciamento e atualizações recorrentes.

O segmento de software é dividido em software de gerenciamento de vídeo e software de análise de vídeo. O software de gerenciamento de vídeo permite que os usuários visualizem imagens de múltiplas câmeras, gerenciem configurações de câmera e gravação e definam alertas para detecção de movimento e atividades incomuns. Por exemplo, a Dahua Technology Co., Ltd. fornece Easy4ip, um software de gerenciamento de vídeo baseado em nuvem para pequenas empresas ou como um aplicativo móvel. Em dezembro de 2019, a Avigilon Corporation anunciou a atualização de seu software de gerenciamento de vídeo Avigilon Control Center (ACC) 7.4. A versão atualizada incorpora tecnologia de reconhecimento facial baseada em aplicações de inteligência artificial.

Os gémeos digitais e os modelos de simulação estão agora a ser utilizados em plataformas de software para prever o fluxo populacional e otimizar o consumo de energia em contextos de cidades inteligentes. O software nativo da nuvem garante escalabilidade e interoperabilidade, permitindo insights em tempo real em setores vitais como defesa, logística e distribuição de energia.

Prevê-se que o software de análise de vídeo para câmeras de vigilância experimente uma taxa de crescimento significativa nos próximos anos. A implantação de software avançado de análise de vídeo provavelmente criará oportunidades de mercado lucrativas para que os sistemas de vigilância forneçam insights práticos e retrospectivos em uma variedade de casos de uso. Os recursos do software de análise de vídeo podem ser integrados ao software de gerenciamento de vídeo (VMS) existente. A Honeywell International Inc. oferece uma ampla gama de soluções de análise de vídeo, incluindo alerta ativo e Alarm Management Server (AMS) para análise de vídeo.

Por videovigilância como serviço (VSaaS)

Prevê-se que o segmento VSaaS apresente uma alta taxa de crescimento durante o período de previsão. Este serviço refere-se a uma solução completa de vigilância baseada em nuvem. Inclui soluções de segurança cibernética, gravação de vídeo, visualização remota e outros serviços. O VSaaS pode ser integrado às soluções de gerenciamento de vídeo existentes. Por exemplo, a Milestone Systems (Axis Communications AB) fornece Arcules VSaaS integrado com seu software de gerenciamento de vídeo local XProtect. Esta solução integrada permite que as organizações gerenciem sistemas de vigilância dispersos através de uma plataforma centralizada.

VSaaS é o componente de crescimento mais rápido. A implantação baseada em nuvem, o gerenciamento remoto e os preços de assinatura atraem organizações que buscam escalabilidade e custos previsíveis. Este segmento concentra-se no valor de longo prazo através de receitas recorrentes e fidelização de clientes.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O setor comercial experimentará adoção significativa de produtos e serviços de videovigilância

Com base no usuário final, o mercado foi segmentado em comercial, industrial, residencial e governamental. Estima-se que o setor comercial detenha uma importante participação de mercado. Ao mesmo tempo, prevê-se que o sector industrial experimente um CAGR elevado em comparação com outros utilizadores finais.

O setor comercial compreende setores como varejo, TI e telecomunicações, BFSI e saúde. Os varejistas aproveitam os sistemas de vigilância para analisar as atividades dos clientes nas lojas, melhorar o gerenciamento da loja e detectar vadiagem na loja. A instalação de câmeras de segurança no varejo garante um local de trabalho mais seguro, fornece análises do cliente e oferece um desempenho de segurança superior. Esses fatores contribuem para a adoção de câmeras de vigilância no setor varejista.

Os usuários comerciais incluem centros de varejo, escritórios, hotelaria e transporte. Este segmento enfatiza a prevenção de roubo, análise de clientes e visibilidade operacional. A adoção de soluções baseadas em análises está se acelerando.

Da mesma forma, a adoção da vigilância por meio de câmeras ganhou força no setor de saúde. Os hospitais que adotaram os sistemas de vigilância baseados em rede pretendem combinar câmeras com sistemas de áudio e acessar redes através de suas redes de TI. Esta integração permitiria aos hospitais aproveitar câmeras de vigilância que capturariam dados em tempo real, gerariam alertas em tempo real, agilizariam o processo e analisariam grandes volumes de dados. Esses fatores garantiriam a facilitação da implantação de sistemas de vigilância em todo o setor de saúde.

Além disso, a utilização de vigilância possibilitada por IA em empresas de energia, refinarias de petróleo e explorações de energia renovável está a aumentar, garantindo a fiabilidade do sistema e a conformidade ambiental. As agências públicas também estão a utilizar a vigilância para apoiar projetos inteligentes de transporte, monitorização ambiental e segurança urbana, demonstrando o impacto intersetorial dos sistemas de inteligência visual.

O setor industrial inclui a indústria de transformação e construção, a indústria automobilística e outros. A indústria transformadora está sujeita a uma série de problemas de segurança, incluindo vandalismo, roubo de máquinas caras e de matérias-primas como fibras ópticas, fios de cobre e aço. Como resultado, a implantação de sistemas de vigilância organizados usando câmeras em toda a fábrica provavelmente garantirá a segurança em toda a indústria. Os usuários industriais concentram-se em infraestrutura crítica, fábricas, centros logísticos e instalações de energia. Confiabilidade, resiliência do sistema e integração com sistemas de segurança orientam as decisões de compra.

INFORMAÇÕES DO MERCADO REGIONAL

Asia Pacific Video Surveillance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico dominará o mercado durante todo o período de previsão

O mercado global foi analisado em cinco regiões principais, incluindo América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina. Essas regiões são ainda categorizadas em países.

Ásia-Pacífico

A Ásia-Pacífico representa o ambiente de crescimento regional mais dinâmico. A rápida urbanização, os projetos de infraestruturas de grande escala e as iniciativas de cidades inteligentes lideradas pelo governo são importantes catalisadores da procura. A implantação da vigilância é frequentemente incorporada em plataformas mais amplas de segurança pública e gestão urbana. A sensibilidade aos preços continua a ser mais elevada em algumas partes da região, incentivando a adopção de soluções escaláveis e fabricadas localmente. A intensidade competitiva é elevada, com forte participação de fornecedores regionais ao lado de players globais.

Espera-se que o mercado Ásia-Pacífico surja como dominante durante o período de previsão. A China detém uma grande fatia do mercado. O governo da China tem tomado iniciativas ativas para sistemas de vigilância. Em 2015, o governo iniciou um projecto denominado ‘Sharp Eyes’, um projecto organizado para sistemas de vigilância. Em 2017, concluiu o «programa de videovigilância Skynet», que resultou na maior rede de videovigilância a nível mundial. Essas iniciativas ativas provavelmente impulsionarão o crescimento do mercado de videovigilância na região.

Além disso, a expansão do mercado da Ásia-Pacífico é alimentada por agendas nacionais de transformação digital, como a “Rota da Seda Digital” da China e a “Missão de Cidades Inteligentes” da Índia, ambas as quais utilizam a monitorização possibilitada pela IA para melhorar a gestão cívica e a resiliência das infra-estruturas. Países como a Coreia do Sul e Singapura estão a aumentar os seus investimentos em sistemas de vigilância nativos da nuvem e com eficiência energética que correspondem aos objetivos de sustentabilidade da Agência Internacional de Energia (AIE).

A infraestrutura 5G em expansão da região também permite transmissão de dados mais rápida, análise de vídeo de baixa latência e capacidades de detecção de ameaças em tempo real. Além disso, o maior foco regulamentar na localização de dados e na segurança cibernética, nomeadamente no Japão e na Índia, está a levar as empresas a desenvolver estruturas de conformidade e centros de dados locais para satisfazer as necessidades soberanas da nuvem.

Vários importantes players do mercado na China, incluindo Huawei Technologies Co., Ltd., Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd e ZTE Corporation, fornecem tecnologia de vigilância de IA globalmente. A NEC Corporation do Japão é um dos principais fornecedores de tecnologia de vigilância de IA, seguindo os players chineses. Como resultado, a presença dos principais players do mercado na região impulsionaria o crescimento do mercado.

América do Norte

A América do Norte representa um mercado maduro e tecnologicamente avançado. A adoção é impulsionada por requisitos de segurança empresarial, proteção de infraestrutura crítica e forte penetração de soluções baseadas em nuvem e análises. A procura de substituição e as atualizações de sistemas são responsáveis por uma parcela crescente da atividade, à medida que as organizações fazem a transição de sistemas legados de circuito fechado de televisão para plataformas centradas em software. O escrutínio regulatório em torno da privacidade e da governança de dados influencia o design da solução, favorecendo fornecedores com fortes capacidades de conformidade.

Prevê-se que o mercado norte-americano de vigilância por vídeo experimente um crescimento significativo do mercado nos próximos anos. Nos Estados Unidos, muitas cidades adotaram sistemas avançados de vigilância. Por exemplo, de acordo com um relatório, em 2018, após os motins de Baltimore, a polícia local utilizou câmaras avançadas de reconhecimento facial para identificar e prender manifestantes. Os dados acima ilustram que as crescentes ameaças humanas externas e internas provavelmente impulsionarão a necessidade de câmaras de vigilância avançadas na região.

O crescimento da América do Norte também está a ser impulsionado por investimentos em atualizações de infraestruturas inteligentes e na integração de tecnologias de vigilância energeticamente eficientes. O Departamento de Energia dos EUA (DOE) sublinhou a importância dos sistemas de monitorização inteligentes no aumento da fiabilidade e resiliência da rede, especialmente em instalações importantes como centros de dados, aeroportos e redes de energia.

Câmeras habilitadas para IA e análises de borda estão sendo cada vez mais usadas em setores como logística, serviços públicos e saúde para melhorar a eficiência operacional e a conformidade. Além disso, há uma procura crescente nos Estados Unidos e no Canadá por plataformas de vigilância reforçadas em termos de segurança cibernética que cumpram os requisitos de certificação do Instituto Nacional de Normas e Tecnologia (NIST) e das Normas Federais de Processamento de Informação (FIPS), demonstrando a convergência da resiliência física e cibernética na protecção da infra-estrutura.

Europa

A Europa apresenta uma estrutura de mercado fragmentada mas estável. A Europa Ocidental apresenta uma procura consistente nos transportes, no imobiliário comercial e na segurança pública, apoiada por fortes quadros regulamentares. As regulamentações de proteção de dados moldam significativamente as decisões de aquisição, impulsionando a demanda por arquiteturas de privacidade desde o projeto e implantações locais ou híbridas. A Europa Central e Oriental apresenta um maior potencial de crescimento, apoiado pela modernização das infra-estruturas e pelo aumento dos investimentos em segurança urbana, embora as restrições orçamentais possam moderar a velocidade de adopção.

Espera-se que o mercado europeu de videovigilância apresente uma taxa de crescimento mais elevada. Em 2016, a França, a ZTE Corporation e a cidade portuária de Marselha formaram uma parceria para estabelecer projetos de tranquilidade pública de big data. O projeto refere-se a uma rede de vigilância pública incluindo diversas câmeras CCTV e um centro operacional inteligente.

Da mesma forma, em 2017, a Huawei lançou um sistema de vigilância na cidade de Valenciennes, no norte de França, incluindo vigilância CCTV de alta definição e um centro de comando inteligente para identificar e detectar formações e atividades de multidões indesejadas. Os dados acima reflectem que há uma adopção crescente de soluções de vigilância para diversos fins em toda a região. Como resultado, espera-se que esses fatores alimentem o crescimento do mercado na região.

Além disso, a adoção na Europa é fortemente influenciada pela legislação de privacidade e pelas estruturas éticas de IA estabelecidas pelo Regulamento Geral de Proteção de Dados (GDPR) da União Europeia e pela próxima Lei de IA. Para garantir a conformidade, os fornecedores da região priorizam arquiteturas de privacidade desde o projeto e estratégias de armazenamento de dados no local. A região também está a trabalhar para melhorar as infraestruturas de segurança pública, com a Comissão Europeia a promover a integração de redes de monitorização com projetos de energia inteligente e transportes verdes. Os mercados na Alemanha, nos Países Baixos e nos países nórdicos estão a migrar para plataformas de análise de vídeo neutras em carbono, com o consumo de energia a alinhar-se com os padrões de eficiência energética da IEA.

Oriente Médio e África

A região do Médio Oriente e de África está numa fase inicial de adopção, mas tem importância estratégica. O desenvolvimento de infraestruturas liderado pelo governo, os programas de cidades inteligentes e os grandes eventos públicos impulsionam implementações de alto valor. Os quadros regulamentares variam amplamente e a disponibilidade de competências pode restringir a implementação. As perspectivas a longo prazo permanecem positivas à medida que o investimento em infra-estruturas digitais se expande.

Espera-se que os mercados do Oriente Médio e da África apresentem um crescimento moderado no mercado global. A Arábia Saudita provavelmente será um centro de negócios para muitos participantes do mercado. A Huawei está a apoiar as autoridades governamentais da Arábia Saudita na construção de cidades seguras. A BAE Systems plc., fabricante de armas com sede no Reino Unido, vendeu sistemas de vigilância em massa na Arábia Saudita. Visto que a NEC Corporation vende câmeras avançadas de reconhecimento facial na região. Todos os fatores acima contribuem para que existam oportunidades de mercado de vigilância por vídeo sem precedentes na região devido a uma menor participação de participantes no mercado.

América latina

A América Latina continua a ser um mercado emergente com uma adoção desigual. A demanda está concentrada em áreas metropolitanas, centros de transporte e instalações comerciais. As preocupações com a segurança pública e o desenvolvimento de infra-estruturas impulsionam o investimento, embora a volatilidade económica e as restrições de financiamento possam atrasar projectos de grande escala. Os modelos de financiamento flexíveis e os serviços geridos desempenham um papel fundamental na expansão do acesso ao mercado.

Os programas de grande escala "Cidade Segura" e "Visão 2030" em países como a Arábia Saudita e os EAU estão a impulsionar o crescimento do mercado no Médio Oriente, enfatizando a vigilância orientada pela IA como parte da transformação digital nacional. As empresas de energia do Golfo estão a utilizar análises de vídeo avançadas para monitorizar instalações de petróleo e gás, equilibrando a segurança operacional e a conformidade ambiental. Em África, a adopção de infra-estruturas inteligentes está a aumentar gradualmente, especialmente na África do Sul e no Quénia, onde a vigilância baseada na nuvem e os sistemas de monitorização alimentados por fontes renováveis estão a ganhar popularidade. O foco da região na proteção de infraestruturas cruciais de energia e transporte deverá abrir um potencial de longo prazo para soluções integradas de vídeo de IA.

O mercado de videovigilância da América Latina também está em constante crescimento. Brasil, México e Chile estão investindo em segurança urbana e redes de vigilância de transporte público. A expansão da infraestrutura inteligente em cidades como São Paulo e Cidade do México está a melhorar a segurança operacional e as capacidades de resposta a emergências através de parcerias com fornecedores de tecnologia. No entanto, a instabilidade política e as restrições orçamentais continuam a limitar a adoção em grande escala, tornando as opções económicas de monitorização na nuvem mais apelativas para empresas públicas e privadas.

Quais indústrias estão impulsionando a demanda?

A demanda no mercado de vigilância por vídeo está sendo moldada por uma gama cada vez maior de casos de uso específicos do setor que vão além do monitoramento de segurança tradicional. Os padrões de adoção diferem marcadamente entre grandes empresas e pequenas e médias empresas, refletindo variações na exposição ao risco, na complexidade operacional e na disponibilidade de capital. Em ambos os grupos, a vigilância está cada vez mais posicionada como uma ferramenta de inteligência operacional, em vez de uma função de segurança autónoma.

As grandes empresas continuam a ser os principais impulsionadores da procura. Organizações multilocais de varejo, logística, transporte e infraestrutura crítica dependem da vigilância por vídeo para gerenciar operações complexas em grande escala. Esses usuários priorizam o monitoramento centralizado, análises avançadas e integração com sistemas de controle de acesso, gerenciamento predial e resposta a incidentes. Seus casos de uso enfatizam a prevenção de perdas, a aplicação da conformidade e a otimização operacional.

As pequenas e médias empresas estão a adoptar a vigilância para objectivos mais específicos. Sistemas econômicos e ofertas de videovigilância como serviço reduziram as barreiras de entrada. Os casos de uso típicos incluem segurança de instalações, segurança de funcionários e gerenciamento de responsabilidades. Simplicidade, acesso remoto e preços previsíveis orientam as decisões de compra neste segmento.

Quão competitivo é o mercado?

Investimentos em pesquisa e desenvolvimento da Zhejiang Dahua Technology Co., Ltd. para capacitar inovações tecnológicas

Zhejiang Dahua Technology Co., Ltd. é fornecedora de soluções inteligentes de IoT baseadas em vídeo e prestadora de serviços. A Dahua Technology oferece sistemas, soluções e serviços de segurança completos. O portfólio de produtos de vigilância da empresa inclui gravadores de vídeo em rede (NVRs), câmeras de rede e câmeras HD. Para a elevação de seus negócios, a empresa adotou algumas das estratégias de negócios, tais como:

- Aumentar os investimentos em P&D para facilitar inovações tecnológicas emcomputação em nuvem, análise de big data, inteligência artificial e outras tecnologias essenciais.

- Ampliar e atualizar o portfólio de produtos, pretendendo oferecer soluções e serviços abrangentes na indústria de videovigilância. Por exemplo,

- Setembro de 2019 -Zhejiang Dahua Technology Co., Ltd. anunciou a integração de câmeras IP de 5 megapixels em sua série Lite. A empresa também incorporou a tecnologia de detecção inteligente de movimento (SMD) para maior precisão e redução de alarmes falsos.

- Junho de 2019 -Zhejiang Dahua Technology Co., Ltd. lançou a câmera StereoVision. A câmera StereoVision é uma câmera de contagem de pessoas que consiste em um sensor duplo de 3 MP que incorpora recursos de inteligência artificial (IA).

A Dahua expandiu recentemente a sua presença em I&D para além da China, estabelecendo centros de inovação na Europa e na América do Norte para construir relações globais e aderir às regulamentações regionais de segurança cibernética e privacidade. A empresa está cada vez mais focada em chipsets com eficiência energética e soluções de IA de ponta que minimizam a carga de processamento de dados e, ao mesmo tempo, atendem às metas de desempenho ambiental.

O mercado de vigilância por vídeo é altamente competitivo, com uma mistura de operadores globais, especialistas regionais e participantes focados em tecnologia moldando a estrutura do mercado. A liderança de mercado está concentrada entre fornecedores com amplos portfólios de produtos, fortes capacidades de software e redes de distribuição estabelecidas. Esses participantes normalmente competem em confiabilidade do sistema, sofisticação analítica, resiliência da segurança cibernética e suporte de serviço de longo prazo.

Grandes empresas tradicionais aproveitam vantagens de escala na fabricação, pesquisa e parcerias de canais para defender sua participação no mercado de vigilância por vídeo. Suas estratégias enfatizam cada vez mais ecossistemas baseados em plataformas que integram câmeras, análises, armazenamento e serviços em nuvem. A diferenciação está mudando das especificações de hardware para inteligência de software, interoperabilidade e gerenciamento do ciclo de vida.

Os desafiantes e os novos participantes concentram-se em nichos específicos, como análises baseadas em inteligência artificial, plataformas de vigilância nativas da nuvem ou soluções verticais específicas. Estas empresas demonstram frequentemente ciclos de inovação mais rápidos e maior flexibilidade, mas enfrentam restrições no alcance global e na navegação regulamentar. A pressão competitiva é particularmente intensa em segmentos sensíveis aos preços, onde a comoditização reduziu as barreiras à entrada.

O mercado continua a ver atividades ativas de fusões e aquisições. As aquisições visam frequentemente empresas de software, fornecedores de análises e distribuidores regionais para fortalecer capacidades e acelerar a expansão. As parcerias estratégicas entre fornecedores de hardware, fornecedores de nuvem e integradores de sistemas também estão aumentando, refletindo a crescente importância da profundidade do ecossistema em relação às ofertas independentes.

Principais participantes do mercado fortalecendo a posição no mercado por meio de parcerias estratégicas

Em setembro de 2019, a Hangzhou Hikvision Digital Technology Co., Ltd. fez parceria com a Scylla Technologies Inc., fornecedora de Sistemas Inteligentes de Identificação de Suspeitos (SSIS), identificação e rastreamento de veículos (VIT) e detecção preventiva de ameaças (PTD). Esta parceria visa integrar os sistemas alimentados por IA da Scylla Technologies com câmeras Hikvision e NVRs (gravadores de vídeo em rede).

Da mesma forma, em abril de 2018, a Pelco colaborou com a IBM Corporation para desenvolver o 'Pelco Analytics conduzido pela IBM'. Esta colaboração visa integrar as soluções analíticas de aprendizagem profunda da IBM com o sistema de gerenciamento de vídeo (VMS) oferecido pela Pelco. As parcerias estratégicas deverão encorajar os intervenientes no mercado a explorar novas tecnologias, aceder a novos clientes, expandir os negócios em mercados geográficos e alargar o seu portfólio de produtos.

Além destas alianças, os fabricantes multinacionais estão a formar parcerias intersetoriais com fornecedores de telecomunicações, organizações de segurança cibernética e plataformas de serviços em nuvem para criar ecossistemas de segurança unificados. A ênfase estratégica está voltada para abordagens de arquitetura aberta que permitem a interoperabilidade entre dispositivos e software. Este método foi projetado para acelerar a integração da IA, melhorar a troca de dados e incentivar a conformidade com os regulamentos de sustentabilidade e proteção de dados. Além disso, as empresas regionais especializadas em software de vigilância baseado em IA, principalmente em Israel, Singapura e Estados Unidos, estão a emergir como centros de inovação, atraindo investimento de capital de risco e alterando a dinâmica competitiva da indústria.

Principais empresas do setor de videovigilância:

- Corporação Avigilon

- Eixo Comunicações AB

- BCDVídeo

- Bosch GmbH

- Tecnologia Dahua Co., Ltd

- FLIR Sistemas, Inc.

- Tecnologia Digital Co. de Hangzhou Hikvision, Ltd

- Honeywell Internacional, Inc.

- Tecnologias Huawei Co., Ltd.

- Corporação Panasonic

- Pelco

Como a tecnologia e a transformação digital estão moldando o mercado?

A inovação está a redefinir a lógica competitiva do mercado de videovigilância. A inteligência artificial e o aprendizado de máquina são agora fundamentais para o valor do sistema, permitindo detecção de ameaças em tempo real, análise comportamental e resposta automatizada a incidentes. Esses recursos reduzem a supervisão manual e aumentam a precisão e a escalabilidade.

A computação em nuvem está transformando os modelos operacionais e de implantação. As arquiteturas híbridas e baseadas em nuvem oferecem suporte ao gerenciamento centralizado, acesso remoto e atualizações rápidas do sistema. Essa mudança reduz a complexidade da infraestrutura e permite modelos de videovigilância como serviço que atraem organizações que buscam flexibilidade operacional e custos previsíveis.

A edge computing complementa essa transição, permitindo análises no nível da câmera. O processamento de dados mais próximo da fonte reduz a latência, melhora a resiliência e aborda restrições de largura de banda. Combinadas com os avanços na compressão de vídeo e na otimização do armazenamento, essas tecnologias melhoram a eficiência geral do sistema.

A transformação digital também remodela as estruturas de custos. A automação reduz a dependência de mão de obra, enquanto a manutenção preditiva prolonga a vida útil do sistema. À medida que os dados de vídeo se integram às plataformas empresariais e aos fluxos de trabalho operacionais, a vigilância evolui para um ativo de dados estratégico. A vantagem competitiva de longo prazo favorecerá os fornecedores que unificam inteligência, segurança e visão operacional em arquiteturas digitais escaláveis.

Quais são as oportunidades de crescimento?

As oportunidades mais atraentes no mercado de videovigilância residem em segmentos em transformação estrutural, e não na simples expansão de volume. Análises orientadas por software, plataformas de vigilância baseadas em nuvem e serviços gerenciados representam os conjuntos de valor mais fortes no longo prazo. Esses segmentos se beneficiam de receitas recorrentes, margens mais altas e maior retenção de clientes.

Persistem oportunidades mal aproveitadas entre as pequenas e médias empresas, propriedades residenciais com várias unidades e projetos emergentes de infraestruturas urbanas. Os modelos de videovigilância como serviço são particularmente adequados para esses segmentos devido aos custos iniciais mais baixos e à implantação simplificada. A expansão geográfica nas economias emergentes também apresenta vantagens a longo prazo, à medida que o investimento em infraestruturas digitais acelera.

As oportunidades de crescimento adjacentes incluem integração com controle de acesso, automação predial, gerenciamento de tráfego e sistemas de segurança. Os dados de vigilância apoiam cada vez mais a otimização operacional e não apenas os resultados de segurança. Isto amplia os caminhos de monetização para além dos orçamentos de segurança tradicionais.

Do ponto de vista do investimento, as estratégias de curto prazo favorecem a melhoria do software e as parcerias ecossistémicas. A criação de valor a longo prazo depende da escalabilidade da plataforma, da adaptabilidade regulamentar e da capacidade de converter dados de vídeo em inteligência acionável. As organizações que alinham a inovação com a evolução da conformidade e das demandas operacionais estão mais bem posicionadas para capturar o crescimento sustentado do mercado de vigilância por vídeo.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em julho de 2021,A Axis Communications AB anunciou que suas ofertas selecionadas de câmeras estão em conformidade com o ONVIF Profile M. Essas câmeras permitem streaming padronizado de eventos e metadados de casos de uso de análise baseada em borda em um arranjo de vigilância de vários fornecedores. A conformidade com o Profile M facilita a integração de eventos e metadados com usuários compatíveis com o ONVIF Profile M, como software e serviços de gerenciamento de vídeo.

- Em maio de 2021,A FLIR Systems, Inc. ganhou um acordo de US$ 15,4 milhões com o Exército dos Estados Unidos para fornecer seu PRS Black Hornet. PRS é o Sistema de Reconhecimento Pessoal Aerotransportado para soldados desmontados. No âmbito do programa Soldier Borne Sensor (SBS) do Exército, os veículos aéreos não tripulados Black Hornet, também chamados de UAVs, são implantados para aumentar as capacidades de reconhecimento e vigilância em nível de esquadrão e unidade.

- Em abril de 2021,A BCDVideo fez parceria com a Wasabi, uma empresa de armazenamento em nuvem com sede em Boston, Massachusetts. Através desta parceria, as empresas pretendem oferecer armazenamento de videovigilância na nuvem. Além disso, a parceria expande a capacidade das empresas de oferecer um pacote abrangente de alternativas de armazenamento locais específicas da BCDVideo e soluções de armazenamento em nuvem quente da Wasabi Technologies.

- Em fevereiro de 2021,A Motorola Solutions estabeleceu um novo centro de fabricação de segurança e análise de vídeo no Texas. A nova instalação faz parte da expansão das capacidades de transporte e produção da empresa e do investimento contínuo na fabricação na América do Norte para fortalecer o desenvolvimento de suas ofertas de segurança de vídeo.

- Em março de 2020,A Axis Communications lançou uma solução de câmera corporal projetada especificamente para segurança privada e aplicação da lei. A solução de câmera corporal Axis inclui uma estação de acoplamento, uma câmera robusta e um controlador de sistema projetado em uma arquitetura aberta. As soluções permitem a integração com uma ampla gama de sistemas de gerenciamento de evidências (EMS) e sistemas de gerenciamento de vídeo (VMS).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório do mercado de videovigilância destaca as principais regiões em todo o mundo para oferecer uma melhor compreensão do usuário. Além disso, o relatório fornece informações sobre as últimas tendências da indústria de vigilância por vídeo e analisa tecnologias que estão sendo implantadas em ritmo acelerado em nível global. O relatório examina várias mudanças de paradigma associadas à transformação de hardware e software. Destaca ainda alguns dos fatores e restrições que estimulam o crescimento, ajudando o leitor a obter conhecimento aprofundado sobre o mercado de videovigilância.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021 - 2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026 - 2034 |

|

Período Histórico |

2021 - 2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

Fortune Business Insights diz que o mercado foi avaliado em US$ 83,71 bilhões em 2025

Fortune Business Insights diz que o mercado deverá atingir US$ 261,65 bilhões em 2034

Crescimento de 13,5% CAGR será observado no mercado durante o período de previsão (2026-2034)

Em termos de usuário final, espera-se que o segmento do setor industrial lidere durante o período de previsão

A crescente adoção de câmeras usadas no corpo e o surgimento de sistemas de vigilância de IA são alguns dos principais impulsionadores do mercado

Hangzhou Hikvision Digital Technology Co., Ltd, Dahua Technology Co., Ltd, FLIR Systems, Inc. e Avigilon Corporation são algumas das principais empresas do mercado

Espera-se que a Ásia-Pacífico detenha uma grande participação de mercado

A receita do mercado na Ásia-Pacífico em 2025 foi de US$ 10,58 bilhões

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco