Tamanho do mercado de biogás derivado de resíduos, participação e análise da indústria, por matéria-prima (resíduos agrícolas, resíduos orgânicos industriais, resíduos sólidos municipais, esterco animal, lodo de esgoto e outros), por tecnologia (sistemas de atualização de biogás, digestão anaeróbica, recuperação de gás de aterro e outros), por usuário final (biometano, CHP, geração de energia e outros) e previsão regional, 2026-2034

Tamanho do mercado de biogás derivado de resíduos e perspectivas futuras

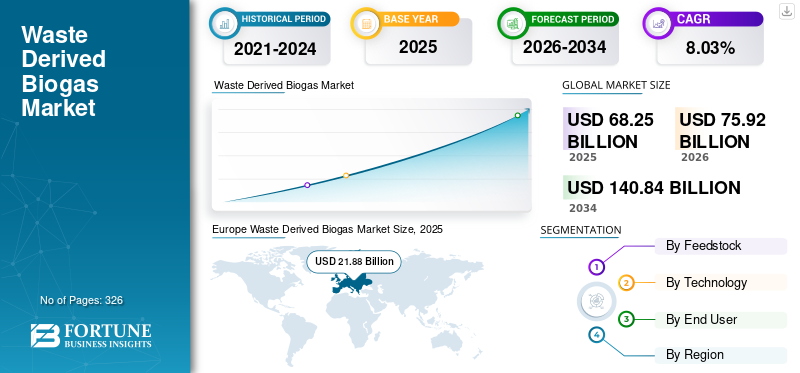

O tamanho do mercado global de biogás derivado de resíduos foi avaliado em US$ 68,25 bilhões em 2025. O mercado deverá crescer de US$ 75,92 bilhões em 2026 para US$ 140,84 bilhões até 2034, com um CAGR de 8,03% durante o período de previsão. A Europa dominou o mercado de biogás derivado de resíduos com uma quota de mercado de 32,05% em 2025.

O biogás derivado de resíduos é uma técnica de produção de biogás por meio da digestão anaeróbica ou decomposição de resíduos orgânicos, como resíduos de alimentos, resíduos agrícolas, esterco animal, lodo de esgoto e resíduos de aterros. Em condições livres de oxigênio, os microrganismos decompõem a matéria orgânica e geram uma mistura de gases rica em metano, composta principalmente de metano (CH₄) eDióxido de Carbono (CO₂).O biogás pode ser usado diretamente para geração de calor e eletricidade ou transformado em biometano para injeção em redes de gás natural e uso como combustível para veículos. O biogás derivado de resíduos ajuda a reduzir as emissões dos aterros, desvia os resíduos orgânicos do descarte e reduz as emissões de gases de efeito estufa em comparação aos combustíveis fósseis.

O crescimento do mercado é impulsionado principalmente por metas rigorosas de redução de emissões e mandatos de combustíveis renováveis nas principais economias, como os EUA, a Alemanha e outros. As preocupações crescentes sobre o transbordamento dos aterros e a gestão dos resíduos plásticos estão a encorajar os governos e as indústrias a converter fluxos de resíduos em combustíveis valiosos. A crescente procura de combustíveis para transportes com baixo teor de carbono, particularmente nos sectores dos serviços pesados e da aviação, apoia ainda mais a adopção. Além disso, os avanços nas tecnologias de pirólise e hidrotratamento estão melhorando a eficiência de conversão e a viabilidade comercial.

Veolia Environnement, Engie, EnviTec Biogas, Ameresco e Air Liquide estão entre as empresas líderes neste mercado. Estas empresas estão a inovar e a ampliar tecnologias (por exemplo, hidroprocessamento, pirólise, gaseificação) para converter matérias-primas residuais, como óleos de cozinha usados, plásticos e resíduos orgânicos, em diesel renovável. Investem na expansão da capacidade de produção, na otimização da eficiência de conversão, na parceria com fornecedores de resíduos e na redução das emissões de gases com efeito de estufa, substituindo o diesel fóssil por combustíveis de baixo carbono e de baixo carbono.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de biogás derivado de resíduos

A integração de resíduos em combustível na infraestrutura de refinaria está amplificando o crescimento do mercado

Uma tendência chave no mercado é a integração de matérias-primas baseadas em resíduos na infra-estrutura existente de refinação de petróleo. Grandes empresas de energia, como a Neste e a Shell, estão a modernizar refinarias convencionais para coprocessar óleo de cozinha usado, gorduras animais e outros resíduos juntamente com matérias-primas fósseis. Esta abordagem reduz as despesas de capital em comparação com a construção de fábricas independentes, ao mesmo tempo que acelera a comercialização. Por exemplo, várias refinarias europeias transferiram partes das suas unidades de hidroprocessamento para a produção de diesel renovável para cumprir as metas da Diretiva de Energias Renováveis da União Europeia, que exige pelo menos 14% de energia renovável nos transportes. O coprocessamento também permite a compatibilidade imediata do combustível com motores diesel e sistemas logísticos existentes. A tendência reflecte uma estratégia de transição mais ampla, onde as grandes empresas petrolíferas tradicionais alavancam infra-estruturas, redes de distribuição ehidrogêniosistemas de abastecimento para dimensionar o biogás derivado de resíduos mais rapidamente, melhorando a intensidade de carbono do ciclo de vida, mantendo ao mesmo tempo a confiabilidade do combustível e a estabilidade do abastecimento.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Redução rigorosa de carbono e políticas de combustíveis renováveis para impulsionar o crescimento do mercado

Políticas rigorosas de descarbonização são os principais motores de crescimento do biogás derivado de resíduos. Os governos estão a implementar normas para combustíveis de baixo carbono e mandatos de misturas renováveis para reduzir as emissões dos transportes, que representam cerca de 20-25% das emissões globais de CO₂. Nos EUA, o Renewable Fuel Standard (RFS) e o Low Carbon Fuel Standard da Califórnia fornecem créditos negociáveis para combustíveis com menor intensidade de carbono, incentivando diretamente a produção de diesel com base em resíduos. Da mesma forma, a União Europeia exige que os estados membros aumentemenergia renováveluso no transporte sob sua estrutura climática. O biogás derivado de resíduos oferece reduções de gases de efeito estufa ao longo do ciclo de vida de até 60-85% em comparação com o diesel convencional, dependendo do tipo de matéria-prima, tornando-o atraente para conformidade. Estes mecanismos regulamentares criam uma procura previsível, melhoram a bancabilidade dos projectos e incentivam o investimento em tecnologias de conversão avançadas. À medida que os mecanismos de precificação do carbono se expandem globalmente, espera-se que a procura apoiada por políticas continue a ser um motor fundamental da expansão do mercado.

Restrições de mercado

Altos riscos de investimento de capital e tecnologia para limitar o crescimento do mercado

Os elevados requisitos de capital e as incertezas tecnológicas atuam como restrições significativas ao crescimento do mercado. Instalações avançadas de transformação de resíduos em diesel, especialmente aquelas que utilizam pirólise ou gaseificação seguida de síntese Fischer-Tropsch, exigem um investimento inicial substancial, muitas vezes chegando a centenas de milhões de dólares por planta. A integração complexa de processos, problemas de desempenho do catalisador e riscos de expansão operacional podem atrasar a comercialização. Por exemplo, vários empreendimentos em fase inicial de transformação de plástico em combustível a nível mundial têm lutado para alcançar uma produção comercial consistente devido a obstáculos técnicos e económicos. Mesmo os intervenientes estabelecidos, como a Chevron, agiram com cautela, dando prioridade a parcerias e expansões de capacidade faseadas para mitigar os riscos. Além disso, o financiamento pode ser um desafio sem certeza política a longo prazo ou acordos de compra. As flutuações nos preços do petróleo bruto também têm impacto na competitividade do biogás derivado de resíduos em relação ao diesel fóssil, afectando potencialmente o retorno do investimento e retardando o desenvolvimento de novos projectos em condições de mercado incertas.

Oportunidades de mercado

Descarbonização da aviação e do transporte pesado para criar novos caminhos de crescimento

Uma grande oportunidade para o mercado reside na descarbonização de setores difíceis de eletrificar, como a aviação, o transporte marítimo e o transporte rodoviário de longo curso. O Combustível de Aviação Sustentável (SAF), muitas vezes produzido a partir de matérias-primas semelhantes à base de resíduos através de hidrotratamento ou síntese Fischer-Tropsch, está a ganhar apoio político e das companhias aéreas. A Associação Internacional de Transporte Aéreo prevê que a aviação deve reduzir as emissões líquidas em 50% em relação aos níveis de 2005 até 2050, criando uma forte procura por biocombustíveis energéticos sustentáveis. Empresas como a BP e a TotalEnergies estão a investir em centros integrados de combustíveis renováveis que produzem diesel renovável e SAF a partir de óleos usados e resíduos. As frotas de camiões pesados também estão a adotar o diesel renovável, uma vez que não requer modificação do motor e oferece reduções imediatas de emissões. Como a eletrificação continua a ser um desafio para o transporte de mercadorias de longa distância devido àbateriarestrições de peso e autonomia, o biogás derivado de resíduos fornece uma solução escalonável e de curto prazo, posicionando o mercado para expansão em segmentos premium de combustíveis de baixo carbono.

Desafios de mercado

Disponibilidade de matéria-prima e volatilidade de preços para limitar o crescimento do mercado

Um dos principais desafios que o mercado enfrenta é a oferta limitada e volátil de matérias-primas residuais sustentáveis, como óleo de cozinha usado (OAU) e gorduras animais. A oferta global de OAU é finita e geograficamente concentrada, enquanto a procura aumentou devido à expansão da capacidade de diesel renovável. Por exemplo, a capacidade de produção de diesel renovável na América do Norte cresceu rapidamente nos últimos cinco anos, intensificando a concorrência pelas matérias-primas e empurrando os preços para cima. A dependência das importações também levanta preocupações sobre rastreabilidade e fraude nas cadeias de abastecimento internacionais. Empresas como a Valero Energy destacaram o fornecimento de matérias-primas como um risco operacional chave na expansão do diesel renovável. Além disso, as variações sazonais e os usos concorrentes nas indústrias de biodiesel e oleoquímica restringem ainda mais a disponibilidade. Este desequilíbrio entre o crescimento da capacidade e o fornecimento sustentável de matérias-primas pode comprimir as margens e atrasar os prazos dos projetos, tornando a segurança da cadeia de abastecimento uma prioridade estratégica crítica para os produtores.

Análise de Segmentação

Por matéria-prima

Presença de alto volume de resíduos sólidos urbanos para liderar o crescimento do segmento

Com base na matéria-prima, o mercado é segmentado em resíduos agrícolas, resíduos orgânicos industriais, resíduos sólidos urbanos, esterco animal, lodo de esgoto, entre outros.

Segmento de resíduos sólidos urbanos respondeu por 29,81% dos resíduos provenientesbiogásparticipação de mercado em 2025. O segmento detém a maior participação de mercado devido ao seu grande volume. Os RSU representam cerca de 47-48% da matéria-prima de resíduos em diesel em todo o mundo, impulsionados pela abundante geração de resíduos urbanos, políticas de desvio de aterros e pela crescente adoção de tecnologias de conversão termoquímica, como pirólise e gaseificação. Dado que as cidades produzem diariamente grandes quantidades de RSU, a sua prevalência e disponibilidade tornam-nos na categoria de matéria-prima dominante, excedendo muitas vezes as contribuições combinadas de outras fontes orgânicas.

Espera-se que o segmento de esterco animal cresça a um CAGR de 8,62% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Alta eficiência e compatibilidade de digestão anaeróbica para liderar o crescimento do segmento

Com base na tecnologia, o mercado é segmentado em sistemas de atualização de biogás, digestão anaeróbica, recuperação de gás de aterro, entre outros.

O segmento de digestão anaeróbica representa aproximadamente 42,10% do market share.Digestão Anaeróbica (DA)continua a ser o segmento dominante no mercado devido à sua escalabilidade, eficiência e compatibilidade com uma ampla gama de resíduos orgânicos, como estrume, resíduos de culturas e resíduos alimentares. A AD é fundamental para os sistemas modernos de transformação de resíduos em energia: quase nove em cada dez instalações de biogás utilizam-na como o principal processo de conversão. A sua forte presença é apoiada por instalações de grande escala na Europa, América do Norte e Ásia, impulsionadas por incentivos renováveis, programas de energia rural e estratégias circulares de gestão de resíduos. À medida que a AD alimenta o biogás bruto que os sistemas de modernização purificam e a recuperação do gás de aterro captura, a sua quota de mercado sustenta o resto da cadeia de valor do gás renovável e domina amplamente a capacidade total de biogás a nível mundial.

Espera-se que o segmento de sistemas de atualização de biogás cresça a um CAGR de 8,73% durante o período de previsão.

Por usuário final

Forte dependência do diesel pelo setor de biometano para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em Biometano, CHP, geração de energia, entre outros.

O segmento de geração de energia representou a maior participação de mercado, cerca de 36,87% em 2025. Múltiplas fontes de rastreamento da indústria indicam que a geração de eletricidade a partir do biogás representa cerca de 54% ou mais do mercado de uso final, à medida que as usinas convertem metano em eletricidade diretamente ou por meio de sistemas CHP. Este domínio é impulsionado pela procura consistente de energia renovável, tarifas feed-in, padrões de portfólio renováveis e incentivos que tornam os projetos de conversão de biogás em eletricidade financeiramente atrativos, especialmente na Europa, América do Norte e China. A oferta abundante de resíduos orgânicos municipais e agrícolas impulsiona este segmento, reduzindo a dependência de combustíveis fósseis e contribuindo para a estabilidade da rede. Como a produção de energia absorve uma grande parte da produção de biogás, continua a ser a pedra angular do mercado de gás renovável.

O segmento de biometano é o que mais cresce e espera-se que cresça com um CAGR de 9,28% em 2025.

Perspectiva regional do mercado de biogás derivado de resíduos

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa foi responsável por 21,28 mil milhões de dólares em 2025, representando aproximadamente 31,18% das receitas globais. A região dominou o mercado de combustíveis renováveis, especialmente em aplicações de biogás, biometano e diesel renovável. No espaço do biogás/biometano, a Europa detém frequentemente a maior quota regional, cerca de 40-42% da actividade global, reflectindo directivas de longa data sobre gases renováveis, mandatos de injecção na rede e fortes políticas de descarbonização. A Alemanha, a França, a Suécia e o Reino Unido estão entre os principais produtores, enquanto os transportes públicos e as frotas municipais utilizam cada vez maisbiometanoe misturas de diesel renovável. Os países europeus também lideram na reciclagem de resíduos orgânicos e na implantação da digestão anaeróbica em grande escala, apoiando uma elevada capacidade instalada em relação a outras regiões. O alinhamento regulatório abrangente da região torna-a uma pedra angular do crescimento do mercado de biogás derivado de resíduos em todo o mundo.

Mercado de biogás derivado de resíduos da Alemanha

A Alemanha foi estimada em 5,40 mil milhões de dólares em 2025 e deverá atingir 6,06 mil milhões de dólares em 2026. O país é amplamente reconhecido pelas suas infraestruturas avançadas de biogás e biometano, apoiadas por legislação de longa data em matéria de energias renováveis. Opera milhares deusinas de biogás, utilizando principalmente resíduos agrícolas e culturas energéticas. A estratégia de transição energética da Alemanha enfatiza a integração renovável nas redes elétricas e nas redes de gás, com forte conhecimento técnico em digestão anaeróbica e sistemas de cogeração. Os objetivos de descarbonização industrial e as políticas de transportes renováveis continuam a apoiar o consumo de combustíveis renováveis. A base de engenharia bem desenvolvida da Alemanha e o ecossistema estabelecido de produção de energia a partir de resíduos reforçam o seu papel de liderança na implantação da bioenergia.

Mercado de biogás derivado de resíduos do Reino Unido

O mercado do Reino Unido foi avaliado em 3,17 mil milhões de dólares em 2025 e deverá atingir 3,55 mil milhões de dólares em 2026. O país desempenha um papel ativo nos combustíveis renováveis, particularmente na injeção de biometano na rede e no desenvolvimento sustentável de combustíveis para aviação. O Reino Unido expandiu significativamente as suas instalações de digestão anaeróbica ao longo da última década, apoiando a produção de gás agrícola e baseado em resíduos alimentares. As políticas governamentais de descarbonização dos transportes e as obrigações de combustíveis renováveis para os transportes continuam a estimular a procura. No entanto, a capacidade de produção interna tem enfrentado ajustamentos estruturais devido à concorrência global e às mudanças políticas. Apesar disso, o Reino Unido continua a ser um importante contribuidor europeu para a integração de gases renováveis e para iniciativas de transição de combustíveis com baixo teor de carbono.

América do Norte

A América do Norte foi avaliada em 17,15 mil milhões de dólares em 2025, representando aproximadamente 25,12% do mercado global. A região detém uma parcela significativa do mercado, impulsionada por fortes quadros políticos, como padrões de combustíveis renováveis, incentivos fiscais para combustíveis limpos e grande capacidade de produção de diesel renovável. Os setores de transformação de resíduos em diesel e RNG na América do Norte são apoiados pela captura avançada de gás de aterro, pela utilização de biogás agrícola e por mandatos estaduais de combustíveis limpos que impulsionam a adoção. Por exemplo, a evolução das políticas dos EUA ao abrigo da Norma de Combustíveis Renováveis e da Lei de Redução da Inflação está a acelerar o investimento em instalações de combustíveis renováveis e em projectos de RNG, reforçando a posição de liderança da América do Norte na implantação de combustíveis limpos.

Mercado de biogás derivado de resíduos dos EUA

O mercado dos EUA foi estimado em 14,88 mil milhões de dólares em 2025 e deverá atingir 16,50 mil milhões de dólares em 2026. Os EUA são um dos mercados mais influentes em combustíveis renováveis, impulsionados por fortes quadros políticos federais e estaduais, tais como mandatos de mistura de combustíveis renováveis e programas de combustíveis de baixo carbono. O país expandiu rapidamente a capacidade de refinação de diesel renovável através de conversões de refinarias e desenvolvimento de novos projetos, ao mesmo tempo que lidera a produção de Gás Natural Renovável (RNG) a partir degás de aterroe resíduos agrícolas. A Agência de Proteção Ambiental dos EUA relata milhares de sistemas de biogás operacionais em todo o país, refletindo um ecossistema maduro de transformação de resíduos em energia. A forte procura de transportes pesados, iniciativas de combustível de aviação e estratégias corporativas de descarbonização continuam a reforçar a posição global dominante do país.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 18,78 bilhões em 2025, representando aproximadamente 27,52% das receitas globais. O crescimento da Ásia-Pacífico é sustentado pela sua grande população, pelo aumento da procura de energia e pela expansão dos sectores industrial e de transportes. Países como a China, a Índia, o Japão e a Coreia do Sul estão a acelerar os investimentos em projectos de produção de energia a partir de resíduos, em centrais de biogás agrícola e na adopção de gasóleo renovável para reduzir a dependência das importações e reduzir as emissões. Os resíduos agrícolas e a conversão de resíduos orgânicos são os principais impulsionadores das matérias-primas nas regiões rurais, enquanto os centros urbanos promovem combustíveis mais limpos para os transportes. Embora os quadros regulamentares na Ásia-Pacífico variem consoante o país, fortes iniciativas governamentais e o desenvolvimento de infraestruturas estão a colmatar a lacuna em relação aos mercados ocidentais, tornando esta região uma das que mais cresce a nível mundial.

Mercado de biogás derivado de resíduos da China

A China continua a ser o contribuinte dominante na região Ásia-Pacífico, avaliada em 7,48 mil milhões de dólares em 2025 e deverá atingir 8,43 mil milhões de dólares em 2026. A China é uma grande força nos combustíveis renováveis, impulsionada por programas de energia rural, reformas na gestão de resíduos e prioridades de segurança energética. O país implementou iniciativas de biogás em grande escala, especialmente em regiões agrícolas, para converter estrume animal e resíduos orgânicos em energia. As centrais urbanas de produção de energia a partir de resíduos também contribuem para a produção de gás renovável egeração de energia. As metas nacionais de neutralidade carbónica aceleraram o interesse no biometano e nos biocombustíveis avançados. A vasta disponibilidade de matérias-primas da China e a expansão da infra-estrutura de energia limpa posicionam-na como um motor central de crescimento no panorama global dos combustíveis renováveis.

Mercado de biogás derivado de resíduos da Índia

A Índia foi estimada em 3,49 mil milhões de dólares em 2025 e deverá atingir 3,93 mil milhões de dólares em 2026. O sector de combustíveis renováveis da Índia está a expandir-se através de iniciativas apoiadas pelo governo que promovem o biogás comprimido (CBG), a mistura de etanol e a implantação de biogás rural. Os programas que incentivam a conversão de resíduos agrícolas e resíduos urbanos em energia visam reduzir a poluição e melhorar o acesso à energia. A Índia ampliou as instalações de transformação de resíduos em energia nas áreas urbanas, ao mesmo tempo que promoveu digestores descentralizados nas comunidades rurais. O forte alinhamento político com os objectivos climáticos e de qualidade do ar continua a atrair investimentos em biometano e combustíveis sustentáveis para transportes, posicionando a Índia como um mercado emergente em crescimento.

Mercado de biogás derivado de resíduos do Japão

O Japão foi avaliado em 2,05 mil milhões de dólares em 2025 e deverá atingir 2,30 mil milhões de dólares em 2026. A estratégia de combustíveis renováveis do Japão enfatiza a segurança energética, a utilização de resíduos e a descarbonização. O país desenvolveu avançosdesperdício em energiainfra-estruturas, incluindo instalações de gaseificação de resíduos sólidos municipais e de recuperação de biogás. O Japão também está a investir em parcerias sustentáveis para combustíveis de aviação e diesel renovável para reduzir as emissões dos transportes. Com recursos nacionais limitados de combustíveis fósseis, o Japão dá prioridade a tecnologias eficientes de conversão de resíduos e à integração de gases renováveis na rede. A sua forte base industrial e capacidade de inovação tecnológica apoiam a expansão constante da implantação de combustíveis renováveis.

América latina

A América Latina foi responsável por 6,01 mil milhões de dólares em 2025, ou aproximadamente 8,81% das receitas globais. Na América Latina, o mercado está progredindo com a atividade concentrada na adoção de biodiesel/diesel renovável e biogás. Países como o Brasil e a Argentina estão a aumentar os mandatos de mistura de biocombustíveis (por exemplo, maior teor de biodiesel no diesel), ajudando a estimular a utilização e produção local de matérias-primas. O Brasil, em particular, está chamando a atenção por aumentar os níveis de biocombustíveis para melhorar a independência energética e reduzir as importações de petróleo, enquanto outros países exploram o biometano e o GNR nos segmentos rurais e de transporte. As limitações infra-estruturais e a variabilidade do investimento significam que a quota da América Latina permanece modesta, mas políticas energéticas de apoio e disponibilidade de recursos naturais apontam para um forte potencial de crescimento.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 5,03 mil milhões de dólares em 2025. As infraestruturas limitadas e a dependência historicamente elevada de combustíveis fósseis restringiram a rápida adesão, mas estão a surgir esforços recentes de diversificação, incluindo ensaios de coprocessamento de diesel renovável e programas de biogás à escala comunitária. Os governos dos EAU, da Arábia Saudita e da África do Sul estão a explorar projectos de bioenergia como parte de estratégias mais amplas de energia limpa, enquanto alguns países africanos aproveitam os resíduos agrícolas para expandir soluções descentralizadas de gás renovável. Embora a quota actual do Médio Oriente e de África seja relativamente baixa, os objectivos de transição energética da região sugerem potencial para uma maior participação à medida que se desenvolvem quadros de apoio.

Mercado de biogás derivado de resíduos do GCC

O mercado do CCG foi estimado em 2,03 mil milhões de dólares em 2025 e deverá atingir 2,22 mil milhões de dólares em 2026. A região do CCG, incluindo a Arábia Saudita, os EAU e outros, está a expandir gradualmente a sua pegada de combustíveis renováveis como parte de estratégias mais amplas de diversificação económica. Historicamente dependente depetróleo e gásexportações, os países do CCG estão a investir em instalações de transformação de resíduos em energia, na captura de gases de aterros e em projectos-piloto de diesel renovável. As agendas nacionais de sustentabilidade enfatizam as práticas de economia circular e a redução de emissões. Embora a implantação de combustíveis renováveis permaneça numa fase inicial em comparação com os líderes ocidentais e asiáticos, o aumento dos investimentos em infra-estruturas e o apoio político sinalizam um compromisso crescente com o desenvolvimento de combustíveis de baixo carbono em toda a região.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

O alto foco na descarbonização aumenta a participação de mercado dos principais participantes

Veolia Environment, Engie, EnviTec Biogas, Ameresco e Air Liquide são alguns dos principais players deste setor. As empresas concentram-se na expansão da capacidade de digestão anaeróbica, na melhoria da eficiência da atualização do biogás, na captura de metano dos fluxos de resíduos e no apoio ao biometano injetado na rede e aos combustíveis de baixo carbono para transportes. Além disso, enfatizam a descarbonização, a integração da economia circular e os investimentos em infraestruturas de longo prazo para acelerar a adoção de gases renováveis a nível mundial.

- Em 2022, a Solvay e a Veolia Environnement iniciaram o projeto “Dombaslé Energie” para descarbonizar a instalação de Dombasle-sur-Meurthe, substituindo o carvão por Combustível Derivado de Resíduos (RDF). O plano envolve o encerramento de três caldeiras a carvão e a instalação de dois novos fornos alimentados por resíduos não recicláveis. Espera-se que esta transição reduza as emissões de CO₂ da central para metade, eliminando ao mesmo tempo a necessidade de importar cerca de 200.000 toneladas de carvão por ano. O projeto fortalece a competitividade do local a longo prazo, ao mesmo tempo que avança os objetivos de transição energética industrial.

Lista das principais empresas de biogás derivado de resíduos perfiladas:

- Veolia Environnement S.A.(França)

- ENGIE SA(França)

- EnviTec Biogás AG(Alemanha)

- Ameresco, Inc.(NÓS.)

- Air Liquide SA (França)

- Wartsila Corporation (Finlândia)

- PlanET Biogas Global GmbH (Alemanha)

- (Canadá)

- WELTEC BIOPOWER GmbH (Alemanha)

- Gasum Oy (Finlândia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:anunciou a operação de uma instalação de gás de aterro para RNG de 5,2 MWe em East Moline, Illinois, EUA, convertendo gás bruto de aterro em gás natural renovável com qualidade de gasoduto e reduzindo mais de 27.000 toneladas métricas de CO₂ anualmente.

- Novembro de 2025:A Veolia ativou uma solução digital no seu centro de ecologia industrial em Gironde, França, permitindo a conversão de eletricidade proveniente de resíduos em biogás para fornecer serviços de equilíbrio de rede de resposta rápida, refletindo a integração inovadora da recuperação de biogás com as necessidades do sistema de energia

- Outubro de 2025:A EnviTec Biogas AG garantiu seu primeiro contrato para construir umatualização de biogásplanta com liquefação de CO₂ na Bélgica, com conclusão prevista para julho de 2026, permitindo a injeção de biometano na rede nacional e a produção diária de bio-LCO₂ para uso na economia circular.

- Maio de 2024:A Veolia Environnement S.A. juntou-se à ENGIE SA e à Waga Energy em França para formalizar um Acordo de Compra de Biometano (BPA) de 13 anos, permitindo à ENGIE comercializar gás natural renovável produzido a partir do biogás do aterro sanitário da Veolia sem tarifas de alimentação do governo, fortalecendo o financiamento do mercado e a visibilidade do consumo a longo prazo.

- Abril de 2024:A Air Liquide SA revelou a construção de duas novas unidades de produção de biometano na Pensilvânia e em Michigan para tratar resíduos de fazendas leiteiras em RNG purificado para injeção na rede, apoiando os princípios da economia circular e expandindo a implantação de gás de baixo carbono.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,03% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por matéria-prima

|

|

Por tecnologia

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 68,25 mil milhões de dólares em 2025 e deverá atingir 140,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Europa era de 21,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,03% durante o período de previsão.

Por matéria-prima, o segmento de resíduos sólidos municipais dominou o mercado em 2025.

Políticas rigorosas de redução de carbono e combustíveis renováveis são os principais fatores que impulsionam o mercado.

Veolia Environment, Engie, EnviTec Biogas, Ameresco e Air Liquide são os principais players do mercado global.

A Europa dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco